Simples Nacional parece simples no nome e é exatamente nesse detalhe que começa a primeira diferença entre a promessa do regime e a realidade tributária que o cerca. O regime foi criado para facilitar a vida de micro e pequenas empresas, unificando tributos e reduzindo burocracia.

Na prática, o contador que lida diariamente com PGDAS-D, anexos, segregação de receitas e limites de faturamento sabe que a história tem mais capítulos do que o título sugere.

Entre promessas de simplificação e a realidade da apuração mensal, o Simples Nacional exige leitura cuidadosa da legislação, interpretação correta das atividades e vigilância permanente sobre a receita bruta acumulada. Não é por acaso. O regime reúne até oito tributos em uma única guia (IRPJ, CSLL, PIS, COFINS, IPI, CPP, ICMS e ISS), calculados sobre a receita da empresa conforme faixas de faturamento e anexos específicos.

Na teoria, tudo parece fácil: uma guia, um regime, um sistema de cálculo automatizado. Por outro lado, surgem as perguntas que povoam a rotina de muitos escritórios contábeis:

- Qual anexo realmente se aplica à atividade?

- Como lidar com empresas que vendem produtos e prestam serviços ao mesmo tempo?

- O que fazer quando a receita declarada não conversa com os documentos fiscais?

- E, claro, aquela pergunta que aparece em quase toda reunião estratégica: permanecer no Simples ainda compensa para este cliente?

Onde obter essas respostas? Em um simulador de carga tributária no Simples Nacional

Aliás, a resposta não cabe em uma linha de legislação.

O Simples Nacional integra um ecossistema tributário que combina regras federais, estaduais e municipais, limites de faturamento e critérios técnicos que precisam dialogar com a realidade operacional das empresas.

Quando esses elementos não se alinham, surgem as bem conhecidas dificuldades recorrentes da rotina fiscal: divergências de receita, enquadramentos equivocados e apurações que exigem revisões mais profundas do que o manual prometia.

Por isso, entender o Simples Nacional é necessário observar o funcionamento da apuração, compreender os anexos, interpretar corretamente as atividades e acompanhar as mudanças legislativas, inclusive aquelas que começam a surgir no contexto da Reforma Tributária, que introduz novos tributos e modelos de recolhimento que dialogam com o próprio regime.

Aliás, é aqui que começa a verdadeira jornada do contador que decide dominar o tema. No início, a rotina gira em torno de planilhas, conferências manuais e tentativas de conciliar números que nem sempre se comportam como o esperado. Com experiência e método, porém, surge outra perspectiva: mais tempo dedicado à estratégia tributária dos clientes e menos energia desperdiçada em tarefas repetitivas ou inconsistências evitáveis.

Este artigo reúne tudo o que um profissional da área precisa compreender sobre o Simples Nacional:

- Funcionamento do regime

- Limites de faturamento

- Anexos

- Cálculo da tributação

- Erros recorrentes (listamos alguns deles em dois artigos: erros mais comuns na transição para IBS e CBS e erros de enquadramento no Simples Nacional) e

- Impactos das mudanças legislativas

A proposta é oferecer um guia técnico, claro e permanente. Daqueles que permanecem relevantes mesmo quando o cenário tributário insiste em mudar o roteiro.

Se o objetivo é dominar o regime e conduzir clientes com segurança nesse labirinto fiscal, vale seguir adiante. O Simples Nacional pode até carregar a palavra simples no nome, mas compreender seus detalhes continua sendo uma das competências mais valiosas para quem atua na contabilidade tributária brasileira.

Sigamos.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário instituído pela Lei Complementar nº 123/2006 com a finalidade de organizar a tributação de microempresas e empresas de pequeno porte em um modelo unificado de recolhimento. O regime reúne, em uma única sistemática de apuração, tributos federais, estaduais e municipais, permitindo que o pagamento seja realizado por meio de uma guia mensal única, o Documento de Arrecadação do Simples Nacional (DAS).

A lógica do sistema parte de um princípio jurídico previsto na própria Constituição Federal: a concessão de tratamento diferenciado às empresas de menor porte, reconhecendo sua relevância econômica e a necessidade de diminuir entraves administrativos e fiscais. O regime busca, portanto, concentrar obrigações tributárias e simplificar procedimentos que, em outros modelos de tributação, impõe múltiplas declarações e recolhimentos separados.

Essa organização não significa ausência de regras ou cálculos mais elaborados. A apuração no Simples Nacional considera a receita bruta da empresa (neste artigo falamos sobre a diferença de receita bruta entre NF-e e PGDAS), o faturamento acumulado nos últimos doze meses e o enquadramento da atividade em tabelas específicas de tributação, conhecidas como anexos. A combinação desses elementos define a alíquota aplicável e o valor do imposto devido em cada período.

Outro aspecto importante do regime é sua natureza opcional. A empresa pode optar pelo Simples Nacional quando atende aos critérios estabelecidos na legislação, como o limite de faturamento anual de até R$ 4,8 milhões e a compatibilidade da atividade econômica com as hipóteses permitidas pelo regime. O enquadramento é destinado, principalmente, a microempresas e empresas de pequeno porte, categorias que concentram grande parte do empreendedorismo brasileiro.

Sob a perspectiva da política tributária, o objetivo do Simples Nacional ultrapassa a mera unificação de tributos. O regime integra um conjunto de medidas voltadas à formalização de empresas, ao estímulo à atividade econômica e à criação de um ambiente fiscal menos oneroso para negócios em fase de crescimento.

A proposta consiste em permitir que empreendedores concentrem energia na gestão e no desenvolvimento de suas atividades, sem perder de vista o cumprimento adequado das obrigações fiscais.

Compreender essa estrutura é o primeiro passo para interpretar corretamente o funcionamento do regime. Embora o modelo apresente uma arquitetura simplificada em comparação a outros regimes tributários, sua aplicação exige:

- leitura cuidadosa da legislação;

- análise das atividades da empresa; e

- acompanhamento contínuo das regras que disciplinam o sistema.

Quem pode optar pelo Simples Nacional?

A adesão ao Simples Nacional depende de critérios objetivos definidos na Lei Complementar nº 123/2006. O regime foi desenhado para atender empresas de menor porte, com limites específicos de receita bruta anual e atividades econômicas compatíveis com a sistemática de tributação simplificada.

Em linhas gerais, o enquadramento abrange dois perfis empresariais clássicos (microempresas e empresas de pequeno porte), além do microempreendedor individual, que integra o regime com regras próprias e tratamento fiscal ainda mais simplificado.

Microempresa (ME)

A microempresa (ME) corresponde à pessoa jurídica cuja receita bruta anual não ultrapassa R$ 360 mil no ano-calendário anterior. Esse enquadramento representa o primeiro degrau do regime e contempla grande parte dos negócios em fase inicial de estruturação.

Do ponto de vista tributário, a empresa enquadrada como ME pode optar pelo Simples Nacional desde que exerça atividades permitidas pela legislação e mantenha regularidade fiscal. Uma vez dentro do regime, a tributação segue as tabelas de alíquotas progressivas previstas nos anexos do Simples Nacional, aplicadas sobre a receita bruta acumulada (confira no nosso artigo o conceito de receita bruta do Simples Nacional).

A classificação como microempresa altera, portanto, a forma de apuração dos tributos, além de integrar o conjunto de políticas públicas voltadas à formalização empresarial e ao estímulo ao empreendedorismo de menor porte.

Empresa de Pequeno Porte (EPP)

A empresa de pequeno porte (EPP) corresponde ao segundo nível de enquadramento dentro do regime. Nessa categoria estão as empresas com receita bruta anual superior a R$ 360 mil e limitada a R$ 4,8 milhões.

Embora o limite de faturamento seja mais elevado, a lógica tributária permanece a mesma: a empresa continua submetida ao sistema unificado de recolhimento do Simples Nacional e às alíquotas definidas nos anexos correspondentes à sua atividade econômica.

Esse intervalo de faturamento concentra empresas que já superaram a fase inicial de operação, mas ainda se enquadram no escopo de simplificação tributária previsto na legislação. É precisamente nesse grupo que muitas decisões estratégicas sobre regime tributário começam a surgir, principalmente, quando o crescimento do faturamento aproxima a empresa dos limites do sistema.

MEI faz parte do Simples Nacional?

Sim. O Microempreendedor Individual (MEI) integra o Simples Nacional, ainda que funcione como um subtipo dentro do regime. O modelo foi criado para formalizar trabalhadores autônomos e pequenos empreendedores que atuam de forma individual.

Atualmente, o limite de faturamento anual do MEI permanece em R$ 81 mil, com recolhimento simplificado de tributos por meio do Documento de Arrecadação do Simples Nacional específico para essa categoria. O sistema inclui contribuição previdenciária e, dependendo da atividade, valores fixos de ICMS ou ISS.

Nos últimos anos, entretanto, o tema voltou ao centro do debate legislativo. Um dos projetos em discussão é o PLP 60/2025, que propõe a criação de uma nova faixa de enquadramento conhecida informalmente como “Super MEI”. O Projeto de Lei Complementar prevê elevar o limite de faturamento para R$ 140 mil anuais, além de permitir a contratação de até dois empregados e criar uma faixa intermediária de contribuição para quem faturar entre R$ 81 mil e esse novo teto.

O projeto avançou em comissões do Senado, mas ainda segue em tramitação e depende de novas etapas legislativas para eventual aprovação definitiva. Ou seja, a regra vigente continua sendo o limite atual do MEI.

Importante: caso mudanças sejam aprovadas no futuro, este artigo será atualizado para refletir as novas regras e seus impactos no enquadramento o Simples Nacional.

Como funciona a tributação no Simples Nacional

A tributação no Simples Nacional segue uma lógica distinta dos regimes tradicionais de apuração. Em vez de calcular e recolher cada tributo separadamente, como ocorre no lucro presumido ou no lucro real, o regime engloba diversos impostos em uma única sistemática de apuração baseada na receita bruta da empresa.

Esse modelo foi concebido para reduzir a fragmentação das obrigações tributárias e permitir que microempresas e empresas de pequeno porte concentrem a apuração dos tributos em um único processo mensal. A alíquota aplicada não é fixa. Ela resulta da combinação entre a atividade econômica exercida, o anexo correspondente e o faturamento acumulado nos últimos doze meses.

O resultado desse cálculo gera o valor do imposto devido no período. Esse montante é consolidado em uma única guia de pagamento, conhecida como Documento de Arrecadação do Simples Nacional (DAS), que reúne tributos de diferentes esferas governamentais.

Pagamento em guia única (DAS)

O DAS representa uma das características mais conhecidas do regime. Por meio dessa guia, a empresa efetua o recolhimento mensal de diversos tributos federais, estaduais e municipais de forma centralizada. O objetivo é substituir a multiplicidade de guias e prazos que acompanham outros regimes tributários.

Dentro do Simples Nacional, podem ser incluídos até oito tributos distintos na mesma guia de pagamento: IRPJ, CSLL, PIS, COFINS, IPI, CPP, ICMS e ISS.

Cada um desses tributos possui natureza e finalidade próprias dentro do sistema tributário brasileiro:

IRPJ – Imposto de Renda da Pessoa Jurídica

Tributo federal que incide sobre a renda das empresas. No Simples Nacional, ele é incorporado ao cálculo da alíquota global aplicada sobre a receita bruta.

CSLL – Contribuição Social sobre o Lucro Líquido

Contribuição destinada ao financiamento da seguridade social. Assim como o IRPJ, sua apuração é integrada ao percentual calculado dentro do regime.

PIS – Programa de Integração Social

Contribuição federal voltada ao financiamento de benefícios trabalhistas e programas sociais.

COFINS – Contribuição para o Financiamento da Seguridade Social

Contribuição que integra o financiamento da seguridade social brasileira, incluindo áreas como saúde e assistência social.

IPI – Imposto sobre Produtos Industrializados

Tributo federal aplicado sobre produtos industrializados. No Simples Nacional, sua incidência depende da atividade da empresa e da natureza das operações realizadas.

CPP – Contribuição Previdenciária Patronal

Contribuição destinada ao financiamento da Previdência Social, incorporada à sistemática do Simples Nacional em diversos casos.

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

Tributo estadual que incide sobre a circulação de mercadorias e determinados serviços de transporte e comunicação.

ISS – Imposto sobre Serviços

Tributo municipal aplicado sobre a prestação de serviços.

Embora o recolhimento seja centralizado em uma única guia, cada um desses tributos mantém sua natureza jurídica e sua destinação específica dentro da estrutura fiscal brasileira. O sistema do Simples Nacional apenas reorganiza a forma de apuração e pagamento, permitindo que empresas de menor porte cumpram suas obrigações tributárias por meio de um processo mais integrado.

Reforma Tributária: o que muda para quem está no Simples Nacional

A Reforma Tributária introduziu um novo modelo de tributação sobre o consumo no Brasil, estruturado no chamado IVA Dual, composto por dois tributos: a CBS (Contribuição sobre Bens e Serviços), de competência federal, e o IBS (Imposto sobre Bens e Serviços), compartilhado entre estados e municípios.

No caso do Simples Nacional, o regime foi preservado pela legislação da Reforma Tributário. Isso significa que microempresas e empresas de pequeno porte continuam podendo recolher seus tributos por meio da sistemática do DAS, como ocorre atualmente.

A diferença surge no ambiente tributário ao redor do regime. A Reforma Tributária substitui tributos relevantes da tributação sobre o consumo, como PIS, COFINS, ICMS e ISS, pelos novos tributos IBS e CBS no Simples Nacional. Essa mudança ocorre gradualmente durante o período de transição previsto na legislação.

Nesse contexto, empresas optantes pelo Simples Nacional convivem com um sistema tributário em transformação. Embora a estrutura do regime permaneça formalmente intacta, a dinâmica de crédito tributário e a relação com fornecedores e clientes começam a influenciar decisões estratégicas sobre precificação, estrutura de custos e competitividade.

Para entender essa pauta, vale conferir o artigo da Joy Rocha aqui no blog: impactos da Reforma Tributária no Simples Nacional.

Transição tributária: impactos no caixa e na formação de preços

A implementação do novo modelo não ocorre de forma imediata. A legislação estabelece um período de transição entre 2026 e 2033, no qual o sistema atual convive gradualmente com o novo modelo de tributação sobre o consumo.

Durante esse período, alguns tributos existentes serão reduzidos progressivamente até sua substituição completa pelos novos impostos. Entre os tributos que entram nesse processo de substituição estão:

- PIS

- COFINS

- ICMS

- ISS

- parte da incidência do IPI

À medida que esses tributos são extintos, entram em vigor a CBS e o IBS, que compõem a nova estrutura de tributação sobre bens e serviços.

Para empresas do Simples Nacional, essa transição traz um elemento a mais de análise: o impacto financeiro da nova lógica de crédito tributário nas cadeias de fornecimento.

Em operações voltadas ao consumidor final, a sistemática atual do regime tende a manter sua competitividade. Já em operações entre empresas, em particular em cadeias produtivas com múltiplas etapas, o crédito gerado pelo IBS e pela CBS pode influenciar a formação de preços.

Nesse cenário, surgem duas formas de observar a precificação:

Precificação “por dentro” do regime

A empresa mantém sua estrutura atual de apuração dentro do Simples Nacional, recolhendo tributos pelo DAS. Nesse caso, o imposto continua embutido no preço da operação, sem geração direta de crédito para o comprador.

Precificação considerando o novo sistema de créditos

Em operações entre empresas, o crédito gerado pelos novos tributos pode influenciar negociações comerciais, margens e competitividade entre fornecedores.

Na prática, a Reforma Tributária não elimina o Simples Nacional, mas amplia a complexidade do ambiente tributário em que ele opera. Empresas e contadores precisam avaliar o regime em si e como ele se posiciona dentro da nova lógica do IVA Dual.

Esse cenário reforça a importância de análises tributárias mais estratégicas, que considerem faturamento, cadeia de clientes, estrutura de custos e impacto financeiro ao longo do período de transição.

Como calcular o imposto no Simples Nacional

A apuração do Simples Nacional segue uma lógica própria dentro do sistema tributário brasileiro. Em vez de calcular tributos separadamente sobre lucro, faturamento ou operações específicas, o regime adota um modelo progressivo baseado na receita bruta da empresa.

O cálculo considera três elementos fundamentais:

- o faturamento acumulado da empresa nos últimos 12 meses;

- o enquadramento da atividade econômica em um dos anexos do regime; e

- a aplicação da alíquota correspondente à faixa de receita.

A combinação desses fatores determina a chamada alíquota efetiva, utilizada para calcular o valor do imposto devido no período.

Embora a sistemática tenha sido estruturada para simplificar a apuração, sua aplicação requer atenção a detalhes que influenciam o resultado tributário. Pequenas variações no faturamento ou no enquadramento da atividade podem alterar a faixa de tributação e, consequentemente, o valor final do imposto.

Faturamento acumulado

O ponto de partida para calcular o imposto no Simples Nacional é o faturamento acumulado nos últimos 12 meses, conhecido na prática contábil como RBT12 (Receita Bruta Total em 12 meses).

Esse indicador não se limita ao faturamento do mês atual, uma vez que ele corresponde à soma das receitas brutas obtidas pela empresa ao longo dos 12 meses imediatamente anteriores ao período de apuração. Esse valor serve como referência para identificar a faixa de tributação aplicável nas tabelas do regime.

A lógica do sistema segue o princípio da progressividade. À medida que a receita acumulada cresce, a empresa avança nas faixas de tributação previstas nos anexos do Simples Nacional. Cada faixa mantém alíquotas e parcelas a deduzir específicas, utilizadas para calcular a alíquota efetiva aplicada à receita do mês.

Esse mecanismo procura equilibrar dois objetivos da política tributária: preservar a competitividade das empresas menores e ajustar gradualmente a carga tributária conforme o crescimento do faturamento.

Anexos do Simples Nacional

O segundo elemento indispensável no cálculo do imposto é o anexo de enquadramento da atividade econômica. Os anexos funcionam como tabelas de tributação que definem as alíquotas aplicáveis a cada tipo de atividade empresarial.

Cada anexo tem faixas progressivas de faturamento e percentuais distintos de tributação. A classificação correta da atividade da empresa é, portanto, determinante para calcular o imposto de forma adequada.

Atualmente, o regime é estruturado em cinco anexos principais:

Anexo I – Comércio

Destinado às empresas cuja atividade predominante envolve a comercialização de mercadorias. Nesse anexo estão lojas, varejistas, atacadistas e outras operações baseadas na venda de produtos.

Anexo II – Indústria

Aplica-se a empresas industriais que realizam atividades de transformação ou produção de bens. O enquadramento considera operações típicas de fabricação e industrialização.

Anexo III – Serviços

Abrange grande parte das atividades de prestação de serviços. Nesse grupo estão diversas atividades empresariais, incluindo serviços técnicos, manutenção, consultorias e outros serviços de natureza operacional.

Anexo IV – Serviços específicos

Inclui atividades de prestação de serviços que possuem tratamento tributário diferenciado dentro do regime, como construção civil, limpeza, vigilância e algumas atividades vinculadas à cessão de mão de obra.

Anexo V – Serviços intelectuais

Reúne atividades de natureza técnica ou intelectual que demandam qualificação profissional específica, como serviços de engenharia, auditoria, consultoria e tecnologia.

A identificação correta do anexo exige atenção ao CNAE da empresa, à descrição da atividade e à forma como os serviços são executados. No caso de serviço, vale sempre identificar mês a mês onde se cliente se encaixa Anexo III ou Anexo V do Simples Nacional. Em muitos casos, a análise da atividade real desempenhada pela empresa é tão importante quanto a classificação formal registrada no cadastro fiscal. Para isso, vale ficar de olho e manter a consulta no Simples Nacional periódica.

Quando o faturamento acumulado e o anexo correspondente são definidos corretamente, o sistema de apuração identifica a faixa de tributação aplicável e calcula a alíquota efetiva utilizada na geração do DAS mensal.

Empresas com mais de uma atividade no Simples Nacional

Uma situação comum no cotidiano empresarial, e também no balcão dos escritórios contábeis, envolve empresas que não se limitam a uma única atividade econômica. É frequente encontrar negócios que combinam comércio e prestação de serviços dentro do mesmo CNPJ.

Nesses casos, o funcionamento do Simples Nacional exige um cuidado complementar na apuração tributária.

O regime permite essa coexistência de atividades, contudo estabelece um critério técnico importante: cada tipo de receita deve ser tributado conforme o anexo correspondente à atividade exercida. Isto é, a empresa pode ter múltiplas formas de tributação dentro da mesma apuração mensal.

Quando uma empresa atua simultaneamente no comércio e na prestação de serviços, por exemplo, o faturamento total continua a ser considerado para identificar a faixa de tributação no regime. Ainda assim, a parcela da receita gerada em cada atividade precisa ser segregada para aplicação correta das alíquotas.

Esse procedimento é conhecido como segregação de receitas no Simples Nacional, um mecanismo imprescindível para garantir que cada operação seja tributada de acordo com sua natureza. A lógica funciona da seguinte maneira: o faturamento proveniente da venda de mercadorias é tributado conforme o anexo aplicável ao comércio, enquanto a receita de serviços segue o anexo correspondente à prestação de serviços.

Essa separação é fundamental porque os anexos do Simples Nacional têm alíquotas e estruturas de cálculo diferentes. Uma empresa que mistura atividades sem realizar a segregação adequada pode acabar aplicando percentuais incorretos, o que tende a gerar inconsistências na apuração.

Mesmo com essa divisão interna no cálculo, o resultado permanece consolidado. O sistema do Simples Nacional reúne os valores apurados para cada atividade e gera uma única guia de pagamento, o DAS, mantendo a lógica centralizada do regime.

Na prática, isso significa que uma empresa pode manter duas ou mais alíquotas dentro do mesmo período de apuração, dependendo da composição de suas receitas. A correta identificação dessas receitas e o acompanhamento da sua evolução ao longo do tempo tornam-se fatores decisivos para garantir a conformidade da apuração tributária.

Vantagens do Simples Nacional

A criação do Simples Nacional buscou responder a um desafio histórico do sistema tributário brasileiro: a dificuldade enfrentada por empresas de menor porte para lidar com múltiplos tributos, diferentes esferas de arrecadação e uma elevada carga administrativa associada às obrigações fiscais.

Ao consolidar tributos em um único regime de apuração, o sistema passou a oferecer um modelo mais organizado para empresas que se enquadram nos limites estabelecidos pela legislação. Essa estrutura concentra alguns benefícios operacionais importantes para negócios em fase inicial ou em processo de expansão.

Uma das principais características do regime é a simplificação da apuração tributária. Em vez de calcular impostos federais, estaduais e municipais separadamente, a empresa realiza um único processo de apuração mensal, que consolida esses tributos dentro de uma mesma sistemática.

Outro aspecto relevante é a redução da burocracia operacional. O modelo unificado de apuração diminui a necessidade de lidar com múltiplas guias, prazos e procedimentos administrativos distintos, o que tende a tornar a rotina fiscal mais organizada.

A existência de uma guia única de pagamento reforça essa lógica. Por meio do DAS, a empresa recolhe diversos tributos em um único documento, centralizando o cumprimento das obrigações tributárias.

Além disso, o regime apresenta alíquotas iniciais menores em comparação com outros modelos de tributação nas primeiras faixas de faturamento. Esse mecanismo busca equilibrar a carga tributária de empresas em fase de desenvolvimento, permitindo que negócios menores enfrentem um ambiente fiscal menos oneroso enquanto consolidam suas operações.

Essas características ajudam a explicar por que o Simples Nacional se tornou o regime tributário adotado por grande parte das micro e pequenas empresas brasileiras. Ainda assim, a escolha pelo regime exige análise cuidadosa das atividades da empresa, da estrutura de custos e do volume de faturamento, fatores que influenciam a eficiência tributária ao longo do tempo. Outra vantagem é aplicar a dupla inseparável Simples Nacional e eficiência operacional.

Quando o Simples Nacional pode não ser o regime mais vantajoso

O Simples Nacional foi estruturado para facilitar a tributação de micro e pequenas empresas. Ainda assim, simplificação administrativa não significa necessariamente mais eficiência tributária em todos os cenários. Em determinadas situações, permanecer no regime pode resultar em uma carga tributária superior àquela observada em outros modelos de apuração.

Essa análise se torna considerável à medida que a empresa cresce, aumenta seu faturamento ou opera em cadeias produtivas mais complexas. Em muitos casos, o regime que, inicialmente parecia o mais conveniente, deixa de oferecer a melhor relação entre tributação, estrutura de custos e competitividade de mercado.

Um dos fatores que influenciam essa avaliação envolve os limites relacionados ao aproveitamento de créditos tributários. No Simples Nacional, a lógica de crédito utilizada em regimes como lucro real ou lucro presumido não se aplica da mesma forma. Para empresas que operam em cadeias produtivas com forte circulação de insumos ou mercadorias, essa limitação pode alterar a competitividade da operação.

Outro ponto importante envolve a impossibilidade de utilização de determinados benefícios fiscais. Alguns incentivos previstos na legislação tributária brasileira são estruturados para regimes de tributação específicos e não se aplicam às empresas optantes pelo Simples Nacional. Dependendo da atividade econômica e da estrutura de custos do negócio, essa restrição pode influenciar significativamente a carga tributária efetiva.

Um exemplo discutido no ambiente tributário envolve clínicas médicas e outras atividades da área da saúde. Em determinados casos, empresas desse setor podem encontrar condições mais favoráveis no lucro presumido, quando conseguem utilizar mecanismos específicos previstos na legislação para reduzir a base de cálculo de tributos.

Nessas circunstâncias, permanecer no Simples Nacional pode significar o pagamento de tributos em patamar superior ao necessário.

Essas situações reforçam um quesito importante da estratégia tributária: o regime ideal depende sempre da estrutura da empresa, do perfil de clientes, da composição dos custos e do volume de faturamento. O Simples Nacional continua a ser uma solução eficiente para milhares de empresas, mas a escolha do regime deve ser revisada periodicamente à medida que o negócio evolui.

Simples Nacional após a Reforma Tributária

Voltemos ao tema da Reforma.

A Reforma Tributária não extinguiu o Simples Nacional. O regime permanece previsto na legislação como modelo de tributação destinado a microempresas e empresas de pequeno porte. A principal mudança ocorre no ambiente tributário ao redor do regime, que passa a incorporar a lógica do IVA dual brasileiro, composto pela CBS e pelo IBS.

Essa alteração não muda apenas a estrutura dos tributos. Ela altera a forma como empresas avaliam competitividade, precificação e posicionamento dentro das cadeias produtivas.

Para entender esse efeito, vale observar alguns cenários.

Exemplo 1: empresa que vende para consumidor final

Negócios voltados diretamente ao consumidor final tendem a sentir impacto menor na escolha pelo Simples Nacional.

Imagine uma loja de roupas, salão de beleza ou restaurante. Nesse tipo de operação, o cliente final não utiliza créditos tributários. O fator decisivo costuma ser a carga efetiva de impostos e a simplicidade operacional.

Nesses casos, o Simples Nacional tende a continuar competitivo, porque a empresa mantém a tributação consolidada no DAS e preserva a previsibilidade da apuração mensal.

Exemplo 2: empresa que vende para outras empresas

A dinâmica muda quando a empresa atua dentro de uma cadeia produtiva entre empresas.

Com a Reforma Tributária, o sistema de IBS e CBS introduz uma lógica ampla de crédito tributário ao longo da cadeia. Empresas fora do Simples podem aproveitar esses créditos para reduzir o imposto devido nas etapas seguintes.

Quando um fornecedor optante pelo Simples Nacional vende para empresas enquadradas no novo modelo, o comprador pode considerar esse fator na negociação comercial. Em determinadas situações, fornecedores fora do Simples podem se tornar mais competitivos por gerarem créditos tributários.

Esse efeito tende a ganhar relevância em setores industriais, tecnologia, logística e serviços especializados.

Exemplo 3: serviços intelectuais e o efeito da nova tributação

Alguns serviços de natureza intelectual, como engenharia, tecnologia, consultoria ou atividades médicas, já convivem com discussões frequentes sobre a escolha do regime tributário.

Em determinadas estruturas de faturamento, empresas desses setores podem encontrar condições mais favoráveis no lucro presumido, quando conseguem utilizar regras específicas da legislação tributária ou estruturar melhor o aproveitamento de créditos.

Com a chegada do novo sistema de tributação sobre o consumo, essa análise tende a se tornar ainda mais relevante. A decisão entre permanecer no Simples Nacional ou migrar para outro regime passa a considerar não apenas alíquotas, mas também estrutura de clientes, cadeia de fornecimento e impacto na formação de preços.

Principais erros no Simples Nacional

A promessa de simplicidade do Simples Nacional induz a uma leitura apressada do regime. A guia única de recolhimento transmite a sensação de que a apuração tributária segue uma lógica linear. No cotidiano fiscal, a realidade revela outra dinâmica: grande parte das inconsistências nasce da interpretação incompleta das regras que sustentam o regime.

O primeiro grupo de problemas envolve divergências entre as receitas informadas na apuração e os valores registrados em documentos fiscais ou declarações acessórias. A Receita Federal e os fiscos estaduais cruzam informações de diversas fontes, como NF-e, notas de serviço, declarações eletrônicas e movimentações contábeis. Qualquer diferença entre essas bases pode gerar alertas fiscais ou apontamentos em fiscalizações.

Outro erro constante está na classificação fiscal incorreta das operações. A escolha do CNAE, o enquadramento da atividade e a interpretação do tipo de serviço prestado afetam o anexo de tributação aplicável. Uma classificação inadequada pode deslocar a empresa para um anexo mais oneroso ou gerar inconsistências na apuração do imposto.

A segregação inadequada de receitas aparece como um terceiro ponto sensível. Empresas que atuam com mais de uma atividade precisam separar corretamente as receitas provenientes de cada operação. Quando comércio e prestação de serviços são tratados de forma indistinta, a apuração pode aplicar percentuais incompatíveis com a natureza da receita.

Há, ainda, inconsistências relacionadas ao PGDAS-D, o sistema utilizado para apuração do Simples Nacional. Informações inseridas de forma incorreta, ausência de atualização de dados cadastrais ou registros incompletos podem distorcer o cálculo da alíquota efetiva e gerar recolhimentos indevidos.

Essas situações revelam um aspecto subestimado do regime: a simplicidade da guia de pagamento não elimina a necessidade de controle fiscal rigoroso. A consistência dos dados que alimentam a apuração permanece como fator decisivo para a segurança tributária da empresa.

Como automatizar o Simples Nacional? Assista e confira.

Como auditar a apuração do Simples Nacional

A auditoria da apuração no Simples Nacional parte de um princípio básico: a confiabilidade do cálculo depende da qualidade das informações que alimentam o sistema de apuração. Antes de analisar alíquotas ou faixas de faturamento, o primeiro passo envolve garantir a consistência dos dados fiscais utilizados na declaração.

O processo costuma iniciar pela revisão das bases fiscais da empresa. Isso inclui a análise de documentos eletrônicos emitidos e recebidos, a verificação das receitas registradas e a conferência das informações utilizadas na geração do PGDAS-D. Pequenas divergências nessa etapa podem alterar o valor final do imposto.

Outra prática importante consiste no cruzamento de documentos fiscais. Notas fiscais eletrônicas, documentos de serviços, registros contábeis e declarações acessórias precisam apresentar coerência entre si. O objetivo desse cruzamento é identificar discrepâncias entre valores declarados e operações efetivamente realizadas.

A conferência das receitas representa um ponto crítico nesse processo. Como o Simples Nacional calcula tributos com base na receita bruta, qualquer inconsistência nesse indicador tende a afetar a alíquota aplicada e o valor do imposto apurado.

À medida que o volume de documentos cresce, a revisão manual desses elementos consume tempo significativo das equipes fiscais. Nesse cenário, o uso de automação na análise e validação dos dados tributários surge como um recurso importante para ampliar a capacidade de conferência.

Ferramentas de auditoria digital contínua, como a da e-Auditoria, permitem analisar grandes volumes de documentos, identificar divergências e apontar inconsistências que dificilmente seriam percebidas em processos manuais.

Esse tipo de abordagem contribui para reduzir riscos fiscais, aumentar a precisão da apuração e permitir que contadores e empresas direcionem mais energia para decisões estratégicas relacionadas à gestão tributária.

Como avaliar se o Simples Nacional ainda é o melhor regime para a empresa

O Simples Nacional representa, para muitas empresas, a porta de entrada para uma estrutura tributária mais organizada. A unificação de tributos, a apuração baseada na receita e a guia única de recolhimento tornam o regime uma escolha natural para milhares de negócios em fase inicial ou em expansão.

Ainda assim, a decisão sobre o regime tributário não deve ser tratada como definitiva. À medida que a empresa cresce, amplia operações ou atua em cadeias produtivas mais complexas, o enquadramento que parecia adequado no início pode deixar de refletir a realidade econômica da operação.

Avaliar se o Simples Nacional ainda é a melhor opção envolve observar alguns elementos que influenciam a eficiência tributária da empresa.

O primeiro deles é o volume de faturamento. O regime foi concebido para empresas com receita anual limitada a R$ 4,8 milhões. À medida que o faturamento se aproxima desse limite, a progressão das faixas de tributação tende a elevar a carga fiscal efetiva. Em alguns cenários, essa progressividade pode aproximar a carga tributária de regimes como o lucro presumido.

Outro fator importante envolve a composição das receitas e das atividades da empresa. Negócios que combinam comércio, prestação de serviços e atividades técnicas podem enfrentar variações significativas nas alíquotas aplicáveis, dependendo do anexo em que cada operação é enquadrada.

Também merece atenção o perfil dos clientes da empresa. Empresas que atuam majoritariamente em operações entre empresas podem enfrentar um ambiente tributário diferente daquele observado em negócios voltados ao consumidor final, sobretudo diante da nova lógica de créditos introduzida pela reforma tributária.

Há, também, a estrutura de custos e insumos utilizados pela empresa. Conforme a atividade econômica, regimes que permitem o aproveitamento de créditos tributários podem gerar resultados diferentes na carga fiscal total.

Por essas razões, a escolha do regime tributário exige uma análise periódica da estrutura do negócio. O Simples Nacional prossegue como uma alternativa eficiente para milhares de empresas, mas a decisão de permanecer no regime ou avaliar outras possibilidades depende de uma leitura técnica do cenário fiscal. Na dúvida? Vale conferir as 50 dúvidas sobre o Simples Nacional que drenam energia e tempo de escritórios e contadores e decidir se é a melhor opção.

É justamente nesse ponto que se destaca o papel do contador consultor. Mais do que cumprir obrigações acessórias (como o DeSTDA) ou gerar guias de pagamento, esse profissional analisa faturamento, estrutura de custos, composição das receitas, perfil de clientes e impacto tributário das operações para orientar decisões estratégicas.

Essa atuação exige domínio da legislação, interpretação das regras de enquadramento e acompanhamento constante das mudanças normativas que afetam o regime. Com essa visão especializada, o contador contribui para a eficiência tributária e a sustentabilidade financeira do negócio de seus clientes e prospects.

Em um ambiente tributário cada vez mais dinâmico, diante das transformações introduzidas pela Reforma Tributária, essa análise qualificada se torna um diferencial importante para empresas que desejam manter previsibilidade fiscal e tomar decisões tributárias com maior segurança.

Conclusão: entender o Simples Nacional exige mais do que olhar a guia DAS

O Simples Nacional foi criado para simplificar a tributação das micro e pequenas empresas brasileiras. A consolidação de tributos em uma única guia e a apuração baseada na receita ajudaram a reduzir parte da complexidade que historicamente marca o sistema tributário do país.

Ao longo do tempo, em contrapartida, a rotina fiscal mostrou que a simplicidade do pagamento não elimina a necessidade de controle técnico da apuração tributária. Classificação de atividades, segregação de receitas, conferência de documentos fiscais e análise de faturamento acumulado são fatores decisivos para garantir a consistência do cálculo.

A própria evolução do ambiente tributário brasileiro reforça essa necessidade. A implementação da Reforma Tributária e a introdução do modelo de IVA Dual ampliam o número de variáveis que empresas e contadores precisam observar ao avaliar a eficiência do regime tributário adotado.

Nesse cenário, compreender o funcionamento do Simples Nacional tornou-se uma competência estratégica para escritórios contábeis que atendem um regime que concentra mais de 7 milhões de empresas no Brasil.

Hoje, em um ambiente de fiscalização eletrônica intensa e cobrança agressiva do Fisco, a apuração do Simples Nacional prende a equipe em tarefas manuais, retrabalho e conferências repetidas, com fechamento pesado, prazos curtos e dificuldade real de escalar a carteira.

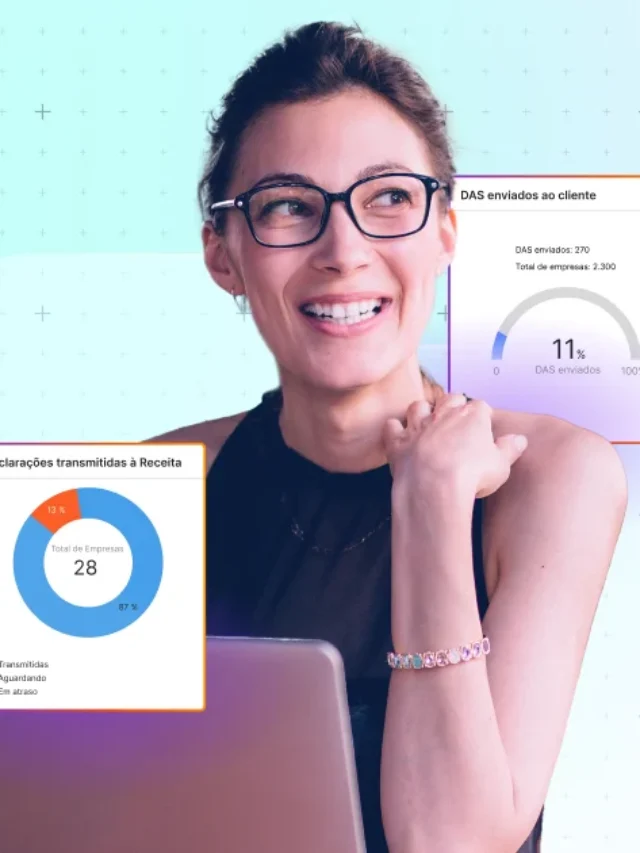

Coleta de documentos, classificação de receitas, preenchimento no PGDAS-D, geração do DAS e envio ao cliente formam um ciclo repetido dezenas ou centenas de vezes todos os meses. Foi justamente para destravar essa operação que a e-Auditoria desenvolveu o Motor Fiscal do Simples Nacional.

O Motor do Simples Nacional transforma essa rotina em uma esteira automatizada. Ele elimina 21 tarefas manuais mapeadas na apuração do Simples, automatiza o fluxo de ponta a ponta, da captura dos documentos fiscais até a geração e envio do DAS, e reduz de forma relevante o tempo da apuração, organizando a rotina e diminuindo o retrabalho.

No Simples Nacional, a automação foi construída com o DNA de inteligência fiscal da e-Auditoria. Ela incorpora validações, classificação via base do e-Consulta e uma trilha de auditoria fiscal no Simples Nacional que dão mais consistência à apuração e reduzem o risco de automatizar erros que se repetem em dezenas ou centenas de CNPJs. (Quer entender como aplicar no seu escritório? Conheça a história de sucesso da Globo Ético, primeiro escritório parceiro a mudar a rotina com automação no Simples Nacional.

Na prática, a ferramenta leva para a rotina do Simples a mesma lógica de auditoria e correção que a Plataforma aplica aos arquivos fiscais e às declarações, só que organizada em um fluxo contínuo de operação.

Se o Simples Nacional ocupa boa parte da sua rotina fiscal, vale acompanhar o movimento que está mudando a forma como os escritórios contábeis lidam com esse regime.

O resultado é que a equipe para de gastar energia só para fechar guias e ganha tempo para trabalhos que geram crescimento e margem para o escritório, como a revisão fiscal do passado, a recuperação tributária no Simples Nacional, a simulação de cenários da Reforma, a revisão da cadeia de clientes e fornecedores e o ajuste das regras de IBS e CBS.

A e-Auditoria convida você para o conhecer o maior lançamento da história da empresa: o Motor do Simples Nacional, solução criada para automatizar a apuração, eliminar 21 tarefas manuais e dar escala à operação dos escritórios.

Descubra como transformar o Simples Nacional de gargalo operacional em um processo automatizado e escalável no seu escritório.

FAQ – Simples Nacional: Perguntas frequentes

O Simples Nacional é um regime tributário criado pela Lei Complementar nº 123/2006 para simplificar a tributação de micro e pequenas empresas. Ele reúne tributos federais, estaduais e municipais em uma única guia mensal chamada DAS, reduzindo burocracia e padronizando a apuração com base na receita bruta da empresa.

Podem optar pelo Simples Nacional as microempresas (ME), com faturamento anual de até R$ 360 mil, e as empresas de pequeno porte (EPP), com receita de até R$ 4,8 milhões por ano. A empresa também precisa exercer atividades permitidas no regime e cumprir requisitos fiscais previstos na legislação.

O limite anual de faturamento do Simples Nacional é de R$ 4,8 milhões. Empresas com receita de até R$ 360 mil são classificadas como microempresas, enquanto aquelas com faturamento entre R$ 360 mil e R$ 4,8 milhões são enquadradas como empresas de pequeno porte.

O Simples Nacional pode reunir até oito tributos em uma única guia: IRPJ, CSLL, PIS, COFINS, IPI, CPP, ICMS e ISS. Todos são pagos por meio do Documento de Arrecadação do Simples Nacional (DAS), que consolida o recolhimento mensal dos impostos.

O cálculo do Simples Nacional considera o faturamento acumulado nos últimos 12 meses e a atividade exercida pela empresa. Com base nessas informações, o sistema identifica o anexo correspondente e aplica a alíquota efetiva sobre a receita do período para gerar o valor do DAS.

Sim. Empresas que exercem mais de uma atividade podem optar pelo Simples Nacional. Nesse caso, as receitas precisam ser segregadas conforme o tipo de atividade, e cada parte do faturamento é tributada de acordo com o anexo correspondente.

A Reforma Tributária mantém o Simples Nacional, mas altera o ambiente tributário ao redor do regime. Tributos sobre consumo como PIS, COFINS, ICMS e ISS passam a ser substituídos gradualmente por CBS e IBS, o que pode influenciar decisões sobre precificação e escolha do regime tributário.

Aprofunde-se sobre o tema no nosso blog

Dica antes da despedida: confira tudo sobre o lançamento do Motor do Simples Nacional no Tempo é Dinheiro.

Vale mais uma: assista ao segundo dia do evento e confira tudo sobre as complexidades do Simples Nacional na Reforma Tributária.