“Como retificar PGDAS-D” é pergunta retórica e parte de procedimento que todo contador conhece de nome, mas que boa parte executa fora de ordem. O erro mais comum está na sequência: faz-se a retificação com uma compensação ativa, a declaração não é carregada pelo sistema, e o contador só percebe o problema quando a inconsistência aparece na conta da empresa.

O processo tem lógica própria, e entender essa lógica poupa retrabalho, abertura de processo na Receita e, a partir de 2026, multa imediata por atraso.

Este artigo cobre o procedimento completo e instrui exatamente como retificar o PGDAS, com os casos mais frequentes na rotina de escritório:

- Faturamento incorreto;

- Cancelamento de nota fiscal:

- Necessidade de retificar períodos encadeados; e

- O que fazer quando já existe compensação ou crédito envolvido.

Além dessa farta lista, aborda o que mudou nas regras de multa a partir de janeiro de 2026 e porque isso altera a urgência com que o escritório precisa tratar qualquer pendência de declaração.

O que é o PGDAS-D e por que a retificação existe

O PGDAS-D é o sistema de apuração e declaração mensal do Simples Nacional. Por ele, os escritórios informam a receita bruta do período, o sistema calcula os tributos devidos conforme o anexo aplicável, e a empresa recolhe o DAS. A lógica é simples, mas a legislação do Simples tem camadas: faixas de faturamento, RBT12, fator R, substituição tributária, regimes de competência e de caixa.

Qualquer dado preenchido de forma incorreta resulta em apuração incorreta, e saber como retificar o PGDAS-D é o mecanismo legal para corrigir isso.

A retificadora substitui integralmente a declaração anterior. Complemento? Jamais, jamais! É uma declaração nova, transmitida sobre o mesmo período de apuração, que anula o que foi enviado antes. Por isso, a sequência do procedimento importa, e é exatamente por isso que os meses subsequentes precisam ser revistos quando o dado alterado afeta a RBT12.

O prazo para retificar é de cinco anos, contados a partir do primeiro dia do exercício seguinte ao ano em que a declaração foi transmitida. Isso significa que o escritório tem tempo, mas tempo não é o mesmo que ausência de consequência. Se o valor correto é maior que o declarado, corre juros e multa de mora sobre a diferença desde o vencimento original.

Quando retificar o PGDAS-D

Há situações que exigem retificação e situações em que o escritório tenta retificar sem necessidade, abrindo janela para pendência desnecessária. As situações mais frequentes que exigem retificação são estas:

Faturamento informado incorretamente.

Um cancelamento de nota fiscal, um lançamento duplicado ou uma receita informada no mês errado alteram a base de cálculo. O valor correto precisa ser transmitido via retificadora.

Empresa que optou pelo Simples no início do ano e não era optante no anterior.

Esse é um ponto que muitos escritórios erram por desconhecimento. O PGDAS-D exige o preenchimento da receita bruta dos doze meses anteriores ao período de apuração, mesmo que no ano anterior a empresa estivesse no Lucro Presumido, no Lucro Real ou como MEI.

Esse dado alimenta o cálculo da RBT12, que define a alíquota. Deixar esses campos zerados reduz artificialmente a alíquota, e a correção exige saber como retificar o PGDAS-D e todas as competências afetadas.

Atividade, município ou anexo informado incorretamente.

A segregação das receitas por tipo de atividade e por localidade do prestador afeta o ISS e a faixa tributária. Se a atividade foi registrada no anexo errado ou no município errado, a apuração está incorreta. Aliás, a dúvida sobre Anexo III ou Anexo IV no Simples Nacional sempre deve pairar nas suas análises.

Retificação após compensação mal sequenciada.

Quando já existe uma compensação ativa sobre o período que precisa ser retificado, a transmissão da retificadora sem cancelar a compensação antes não é carregada pelo sistema. A declaração entra, mas os valores da compensação travam a atualização. O resultado é uma inconsistência que só se resolve com intervenção manual na Receita Federal.

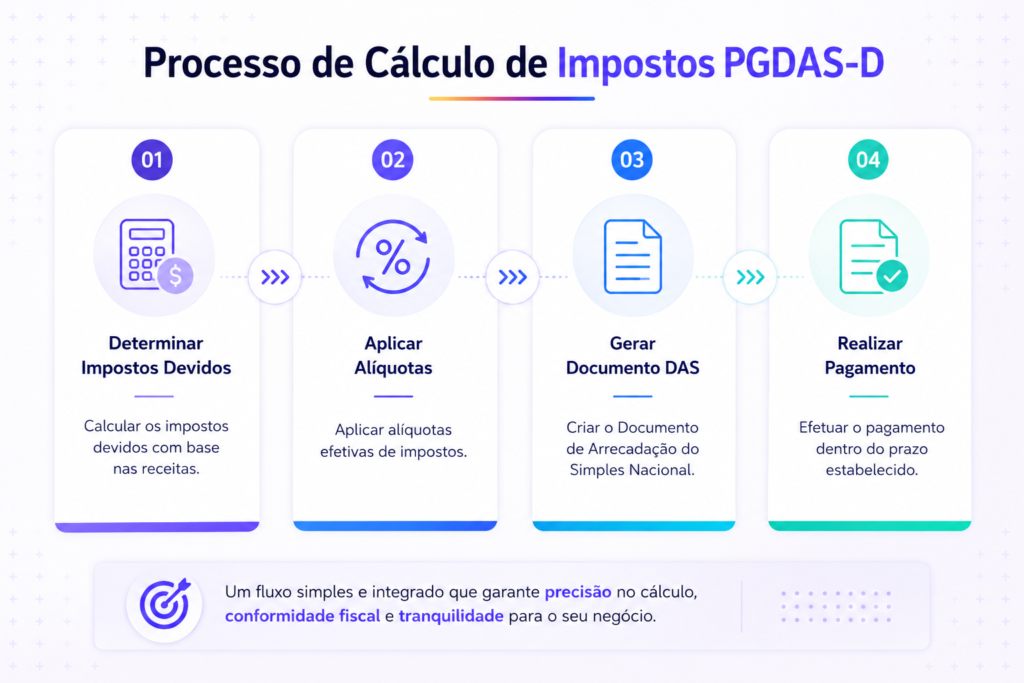

Passo a passo para retificar o PGDAS-D

O procedimento é executado no Portal do Simples Nacional, com código de acesso ou certificado digital. Siga a sequência abaixo sem alterar a ordem.

Tempo necessário: 4 minutos

- Verifique se há compensação ativa sobre o período.

Antes de abrir qualquer tela de retificação, consulte se existe compensação registrada no sistema para a competência que será corrigida. Se existir, cancele a compensação primeiro. Só depois prossiga. Como retificar o PGDAS-D com compensação ativa? Esse é o erro de processo mais frequente e o que gera mais retrabalho.

- Acesse o Portal do Simples Nacional e entre no PGDAS-D.

No menu, selecione “Declaração Mensal” e depois “Declarar/Retificar”.

- Informe o período de apuração (PA) que será corrigido.

O sistema verificará se já existe uma declaração transmitida para aquela competência e perguntará se você deseja retificar a declaração anterior. Confirme que sim.

- Corrija apenas os dados incorretos.

Não altere o que está certo. Se o erro foi no valor do faturamento, ajuste o faturamento. Se foi na atividade ou no município, corrija esses campos. O restante permanece como estava.

- Salve e transmita.

O sistema gerará um novo recibo de transmissão. A retificadora está enviada.

- Avalie o impacto nas competências seguintes.

Se o dado alterado afeta a RBT12, os meses subsequentes precisam ser retificados também, ainda que apenas para que o sistema rode o novo cálculo com a base corrigida. Nesse caso, acesse cada competência seguinte, percorra o fluxo de cálculo até o final e transmita. O sistema gerará os DAS complementares das diferenças apuradas.

- Refaça a compensação cancelada, se for o caso.

Depois que a retificadora estiver transmitida e os débitos estiverem corretos, a compensação pode ser refeita sobre os valores atualizados.

O impacto nas declarações dos meses seguintes

Quando a retificação altera a receita bruta de um período, esse dado compõe a RBT12 dos doze meses seguintes. A RBT12 é a receita bruta acumulada dos últimos doze meses, usada para posicionar a empresa na faixa de tributação do Simples. Se a receita de outubro foi corrigida para um valor maior, a RBT12 de novembro, dezembro, janeiro e assim por diante muda. A alíquota de cada um desses meses pode mudar junto. Por isso, é sempre importante mapear a diferença de receita bruta entre NF-e e PGDAS, por exemplo.

Por isso, retificar uma competência antiga sem revisar os meses subsequentes gera inconsistência. O próprio sistema sinalizará o problema quando o escritório tentar transmitir a próxima declaração: o PGDAS-D indicará que há meses anteriores com alteração de receita bruta que precisam ser revistos.

O procedimento correto é abrir cada competência afetada, percorrer o fluxo de cálculo sem alterar a receita bruta do próprio mês e transmitir. O sistema recalcula a RBT12 com o dado corrigido, define a nova alíquota e apresenta o DAS complementar, que corresponde apenas à diferença entre o que foi pago e o que deveria ter sido pago. Cada DAS complementar precisa ser recolhido separadamente.

Esse encadeamento é trabalhoso quando o período corrigido é antigo e há muitos meses subsequentes a revisar. Um escritório que percebe em outubro que precisa corrigir a declaração de janeiro terá nove competências para abrir, percorrer e retransmitir.

O que mudou em 2026 e por que isso altera a urgência

Até o final de 2025, a multa por atraso na entrega do PGDAS-D (chamada MAED) só começava a ser aplicada a partir do quarto mês do ano seguinte ao período de apuração. Isso dava ao escritório uma margem para regularizar declarações atrasadas sem impacto financeiro imediato.

A partir de 1º de janeiro de 2026, essa lógica mudou. A multa começa a contar no dia seguinte ao vencimento da declaração. O prazo de entrega é o dia 20 do mês seguinte à competência, e qualquer atraso, inclusive para declarações de períodos anteriores entregues fora do prazo, já gera penalidade imediata.

Para a DEFIS (a declaração do Simples Nacional), o prazo permanece em 31 de março do ano seguinte, porém a multa por atraso subiu para 2% ao mês-calendário, mais R$ 100 por grupo de dez informações incorretas ou omitidas.

Na prática, isso significa que pendências que podiam ser resolvidas com calma agora precisam ser tratadas com mais agilidade. Um escritório que acumula declarações em aberto, ou que processa retificações com compensações mal sequenciadas e precisa abrir processo na Receita, fica mais exposto ao risco de multa. O tempo de resolução aumentou de importância operacional.

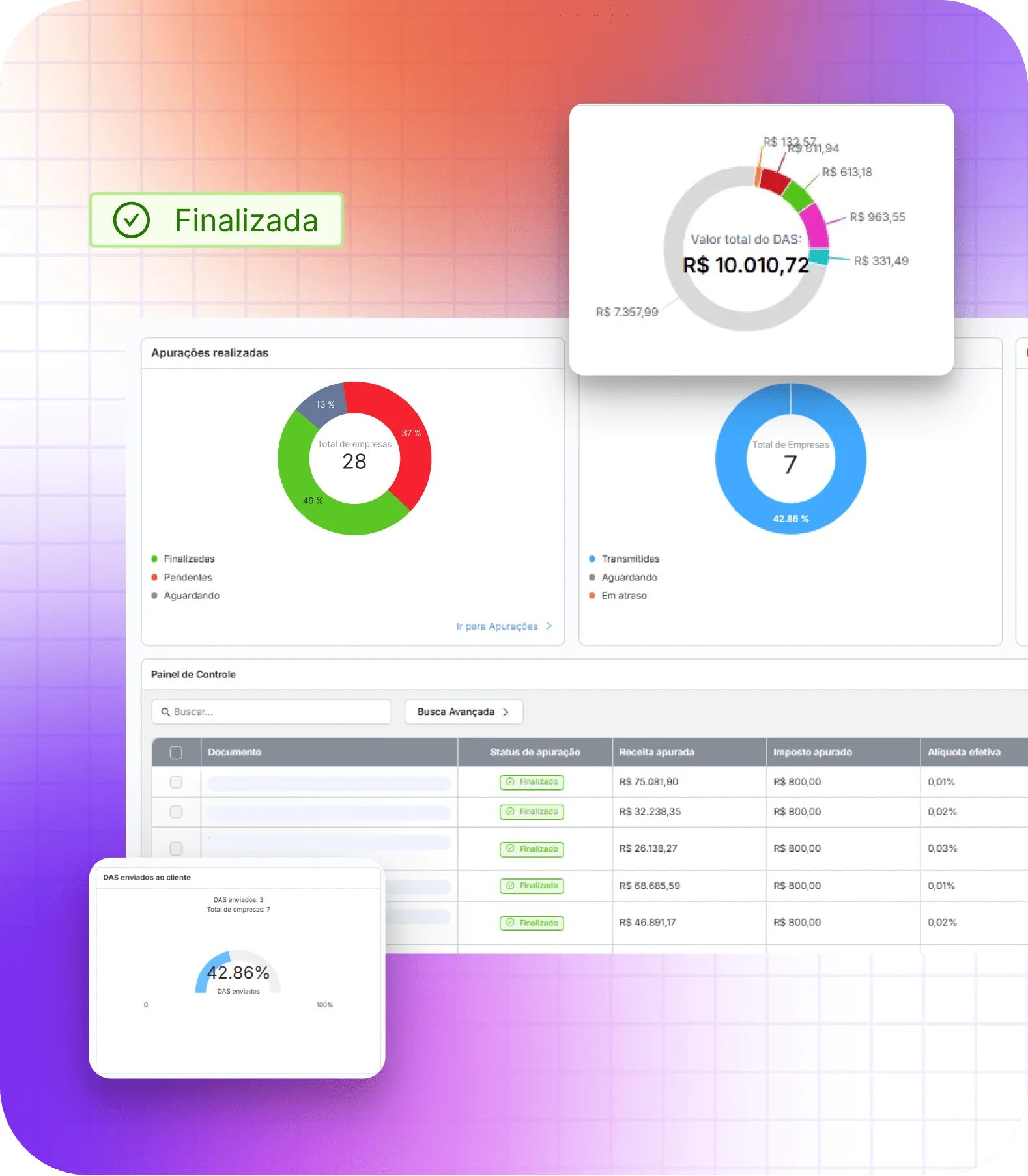

O que o Motor do Simples resolve nesse contexto

O processo de retificação descrito acima é manual por definição, porque depende de alguém identificar o erro, acessar o portal, localizar a competência, corrigir os dados e revisar os meses encadeados.

Em uma carteira com dezenas ou centenas de empresas no Simples, localizar o problema antes que ele vire multa exige monitoramento contínuo.

O Motor do Simples Nacional, da e-Auditoria, automatiza a apuração mensal do regime, desde a leitura dos documentos fiscais até a transmissão do PGDAS-D e a geração do DAS. Ao operar com um pipeline padronizado, com classificação tributária rastreável e histórico de cada apuração, o sistema reduz as chances de o erro chegar ao ponto da retificação.

Quando a retificação é necessária, o Motor permite refazê-la na Plataforma para as apurações processadas por ele, sem precisar acessar o portal manualmente. O controle do ciclo, incluindo o status de cada declaração e o acompanhamento de pagamento via e-CAC, fica centralizado em um painel único.

Veja, na prática, quais tarefas deixam de consumir horas da sua equipe quando a apuração sai do modo operacional e entra no fluxo automatizado. Descubra agora: Motor do Simples Nacional elimina quais tarefas manuais.

FAQ – Como retificar PGDAS-D: Perguntas frequentes

Não é possível retificar para reduzir débitos que já estão incluídos em parcelamento ativo ou em cobrança judicial. A retificação que aumenta o valor pode ser feita normalmente, e o saldo adicional precisará ser recolhido à parte. Nesse cenário, a API do e-CAC ajuda o escritório a acompanhar pendências, comunicações e situações fiscais com mais controle, sem depender de conferências manuais no portal.

Sim. Se o DAS original foi pago integralmente e a retificadora reduzir o imposto, o valor pago a maior pode ser objeto de pedido de restituição ou de compensação com débitos futuros do Simples Nacional. O pedido é feito pelo próprio portal.

A retificação em si não gera multa se a declaração original foi entregue no prazo. O que pode gerar multa de mora é a diferença de imposto que ficou sem recolhimento desde o vencimento original. Essa diferença corre com juros e multa a partir da data original de vencimento do DAS.

Todos os meses afetados pela RBT12 alterada precisam ser revistos, até a última competência transmitida. O PGDAS-D indica quais meses precisam ser retificados quando você tenta transmitir uma nova apuração após a correção.

Sim. A legislação obriga o preenchimento correto da receita bruta dos doze meses anteriores ao primeiro período de apuração no Simples, independentemente do regime em que a empresa estava. O sistema usa esses dados para calcular a RBT12 do primeiro mês e dos onze seguintes. Informar zeros gera alíquota artificialmente baixa e exige retificação de todos os períodos subsequentes afetados.

Nesse caso, o débito na plataforma da Receita continua a refletir os valores da declaração anterior, enquanto a compensação segue ativa sobre esse valor desatualizado. A inconsistência só é resolvida com abertura de processo na Receita Federal e intervenção manual. Para evitar isso, o procedimento correto é sempre cancelar a compensação antes de transmitir a retificadora.