Saber como corrigir erros no SPED Fiscal é a ponte visível para o contador que prospera nesse império burocrático em que o Fisco reina como um imperador disfarçado de algoritmo.

Nesse vasto império tributário brasileiro, o SPED Fiscal é o sabre de luz que todo contador precisa dominar, mas poucos o empunham sem deixar rastros de erros no PVA. As validações da Receita Federal funcionam como um exército: incansáveis, impassíveis e prontos para apontar qualquer falha de estrutura, CFOP incoerente ou NCM mal declarado. E, tal qual o Senado Galáctico, o Fisco não precisa de autorização para agir, basta uma divergência e o auto de infração surge, frio e burocrático como um holograma imperial.

Enquanto alguns ainda tentam corrigir linha por linha, guiados pela força do Excel e pela esperança de um arquivo válido, a nova ordem da auditoria digital do SPED já opera em outro patamar com arquivo para corrigir SPED que passa direto pelo PVA.

O contador que insiste em revisar manualmente o SPED é como um cavaleiro Jedi perdido em Coruscant, empunhando um sabre analógico em plena era das inteligências artificiais. O tempo, o recurso mais valioso da galáxia contábil, se esvai entre validações, revalidações e retrabalhos.

Mas há uma rebelião silenciosa em curso. Ela se faz com automação, engenharia reversa do PVA e correção em lote. A e-Auditoria decifrou o código da Força Fiscal e agora oferece ao contador o poder de revisar centenas de arquivos em minutos, sem abrir um único registro manualmente. Um salto quântico que transforma o antigo ritual de sofrimento em uma operação estratégica, precisa e rastreável.

O resultado? Um novo equilíbrio entre produtividade e segurança tributária ou, como diria Yoda, “auditar antes do Fisco, corrigir você deve”.

Afinal, o que é SPED Fiscal?

O SPED Fiscal (EFD ICMS/IPI) é o braço mais detalhado do Sistema Público de Escrituração Digital e o que mais revela o íntimo das operações de uma empresa. Ele concentra todas as informações necessárias para apurar o ICMS e o IPI, registrando notas fiscais, cadastros, apurações e detalhes sobre estoque e produção.

Cada bloco do SPED tem uma função específica. O Bloco 0, por exemplo, reúne cadastros de empresas, produtos, unidades de medida e participantes; o Bloco C abriga as notas fiscais; o Bloco H registra o inventário; e o Bloco K acompanha a produção e o consumo de insumos, uma dor de cabeça mensal para quem precisa informar o saldo de estoque e as ordens de produção.

Resumo de um parágrafo pra você colar: o SPED Fiscal é a radiografia da operação da empresa. Cada dado ali informado é assinado digitalmente, e por isso o Fisco tem poder legal para autuar com base no que o contribuinte declara, não naquilo que omite. O arquivo é, ao mesmo tempo, uma confissão e uma prova, sábio contador.

Como identificar erro no SPED Fiscal?

Identificar erro no SPED Fiscal exige muito mais do que validar o arquivo no PVA, concorda? O validador detecta falhas de estrutura, como campos obrigatórios vazios ou formatação incorreta, em contrapartida não enxerga as inconsistências fiscais que comprometem a escrituração. Um conceito que define muito bem o SPED automation.

Erros como CFOP invertido, NCM incorreto, participantes não referenciados ou registros duplicados ficam bem quietinhos escondidos até que o cruzamento de dados da Receita os exponha. E para te ajudar a detectar alguns deles, preparamos este artigo: 12 erros que o Corretor Automático do SPED ajusta para você e este aqui: erros comuns no SPED Fiscal.

O método mais preciso de detecção envolve três camadas que você DEVE aplicar à sua rotina:

- Validação técnica, que antecipa falhas do PVA por meio de engenharia reversa das regras de validação.

- Auditoria de consistência, cruzando dados de XML, cadastros e apurações para encontrar divergências.

- Correção em lote, permitindo ajustar centenas de arquivos simultaneamente com logs rastreáveis que documentam todas as modificações tintim por tintim.

E o modo contador alerta já sinaliza que: identificar erro no SPED Fiscal é o mesmo que identificar onde o dado se desviou da verdade tributária. E a verdade, nesse caso, é a que o algoritmo do Fisco reconhece.

O problema real: por que o PVA trava (e custa caro)?

O PVA é o guardião inflexível do SPED Fiscal. Seu papel é validar a integridade técnica do arquivo antes que ele atravesse os portões da Receita. E ele o faz com a frieza de um auditor eletrônico que não se distrai, não esquece e não interpreta, apenas rejeita. Um único campo mal preenchido, uma referência inexistente ou uma soma que não fecha; o envio é barrado sem piedade.

Os padrões de erro que travam o PVA são quase sempre os mesmos, mas continuam se repetindo mês após mês. Entre eles:

- Registros duplicados

Correm quando o mesmo documento é escriturado mais de uma vez, criando inconsistência nas apurações (exemplo: duplicidade no C100, com chaves de acesso idênticas).

- Itens ou participantes não referenciados

Resultado de cadastros incompletos ou ausentes, como ausência de 0150 (Participante) ou 0200 (Item) para registros C170.

- Série incorreta da nota fiscal

Impede o cruzamento entre o número do documento e a chave XML (NUM_DOC ≠ CHV_NFE no C100).

- Incoerências de totalização

Bem comuns quando os valores dos itens (VL_ITEM) não coincidem com o total do documento (VL_DOC) ou quando há diferenças nos somatórios de ICMS e IPI nos registros C190.

- Base de cálculo maior que o valor da operação

Epa! Um erro clássico que ocorre no C170, onde VL_BC_ICMS excede VL_ITEM, gerando alerta de cálculo inválido.

- Inventário inconsistente

Quando o saldo inicial (H005) não bate com os itens detalhados (H010) ou quando há produtos declarados no estoque sem cadastro correspondente no 0200.

Esses erros são falhas de lógica fiscal.

E o mais grave: mesmo após corrigir o arquivo manualmente e conseguir transmiti-lo, as divergências permanecem registradas no histórico da Receita. Aliás, o Fisco aceita o arquivo, mas guarda o erro como uma confissão digital.

Cada uma dessas falhas custa tempo e dinheiro. Tempo, porque o analista precisa reabrir o arquivo, rastrear a origem e revalidar no PVA até obter o selo sem erros. Dinheiro, porque cada hora gasta nesse processo é uma hora a menos de análise estratégica e um risco a mais de autuação futura. O verdadeiro custo do PVA está na insistência em corrigi-lo manualmente.

Qual a abordagem certa para corrigir erros no SPED? Engenharia reversa do PVA + correção em lote

Enquanto o PVA age como o fiscal implacável que rejeita o arquivo, a engenharia reversa é a mente que o decifra.

A plataforma da e-Auditoria opera de forma inversa ao validador oficial. Aqui nada de ficar feito estátua à espera de o erro aparecer. Ela reproduz as mesmas regras de checagem do PVA, linha a linha, campo a campo, antes mesmo da validação. Dessa forma, antecipa falhas estruturais e fiscais que travariam o envio, listando-as em uma interface clara, ordenada e inteligente.

Esse processo de engenharia reversa do PVA funciona como um simulador de rejeição à la SPED automation.

O sistema lê o SPED, aplica a lógica do validador da Receita e mostra o que seria recusado, com a diferença de permitir corrigir tudo em lote. Se há um CFOP incoerente com a natureza da operação, ele ajusta; se há um participante sem registro no 0150, ele cria; se há um item com NCM vazio, ele preenche com base no XML. A correção é contextual, orientada pela consulta em lote de regras fiscais e parametrizações oficiais.

A etapa seguinte é a correção em lote. Esse é o momento em que a automação zera o retrabalho humano. O sistema aplica as alterações selecionadas em dezenas ou centenas de arquivos simultaneamente, respeitando a integridade de cada registro e a hierarquia do leiaute (pai, filho, neto). Ao final, gera um log completo de tudo o que foi alterado: campo, ajuste e substituição. Esse log é exportável, auditável e serve de espelho para o cliente atualizar também seu ERP, mantendo conformidade total e a governança entre o arquivo entregue e o sistema compatível com SPED de origem.

Constatação de contador ágil e esperto: é exatamente a fórmula para converter horas de correção manual em minutos de precisão automatizada. E ao contrário do PVA, a e-Auditoria valida e ensina o arquivo a se comportar conforme a lei. Sem contar que ainda opera como um sistema para gerar SPED Fiscal sem erro e retrabalho.

Aprenda a corrigir erros no SPED Fiscal em minutos

Excel como acelerador. Isso é liberdade com controle?

Por mais poderosa que seja a automação, o contador segue como o maestro, e o Excel, o seu instrumento mais versátil. Foi pensando nisso que a e-Auditoria criou um fluxo híbrido, em que a tecnologia faz o trabalho pesado e o profissional mantém o comando analítico.

O ciclo é um bê-á-bá sem complicação: exportar SPED/XML → ajustar → reconverter para TXT válido, com total liberdade para editar, aplicar filtros, fórmulas e tratar múltiplos CNPJs e competências de uma só vez.

Nesse ciclo virtuoso, o sistema converte o arquivo SPED em planilhas organizadas, preservando toda a estrutura técnica (registros, colunas e hierarquia). A partir daí, o contador pode manipular os dados como quiser: inserir colunas auxiliares, criar fórmulas de conferência, aplicar filtros por CFOP, CST ou NCM e detectar padrões de erro recorrentes. Nada de scripts obscuros ou comandos indecifráveis! Aqui funciona muito o bom e velho Excel, potencializado por inteligência fiscal.

Após as correções, o sistema faz o caminho de volta. Ou seja, reconverte automaticamente a planilha para o formato TXT do SPED, recalculando os totalizadores e assegurando que a estrutura siga o leiaute oficial (E caso você fique com a pulga atrás da orelha e precise relembra o passo a passo de como converter Excel em TXT SPED o blog te fornece a sopa de letrinhas).

Cada CNPJ recebe seu arquivo final, validado e pronto para transmissão. Só na exportação, o ganho médio de tempo chega a 98%; na correção em lote, supera 70%. Uma diferença brutal que transforma a rotina do fiscal em uma operação de alta performance.

Quer um exemplo? Visualize na tela: dezenas de SPEDs com o mesmo CST incorreto em notas de saída. No modelo tradicional, o analista precisaria abrir cada arquivo, localizar o campo e substituir manualmente. No modelo Excel da e-Auditoria, basta aplicar um filtro, ajustar a coluna uma única vez e reconverter. Puf! O erro desaparece em todos os arquivos, de todas as empresas, em questão de minutos. Liberdade com controle, certo? Eis o equilíbrio perfeito entre autonomia e conformidade.

O que é corrigido na prática (checklist técnico enxuto e mão na massa)

A correção automática do SPED Fiscal atua em múltiplas camadas, cobrindo cadastros, apurações e inventário. Cada ajuste segue o leiaute oficial da EFD ICMS/IPI e é ancorado nas regras do próprio validador do PVA, com rastreabilidade total de todas as alterações.

Nos cadastros, os registros 0150, 0190, 0200 e 0220 são reconstruídos a partir do XML. Isso garante que nenhuma informação de unidade de medida, participante ou produto permaneça ausente. O sistema cria o 0200 e o 0220 quando inexistentes, preenche automaticamente NCM, ALIQ, COD_ITEM e DESCR_ITEM, ajusta TIPO_ITEM e COD_GEN e normaliza CEST e EX conforme o documento fiscal. Essa base limpa elimina os erros de referência que o PVA tanto condena.

Nos documentos fiscais, os registros C100, C170 e C190 recebem correções estruturais e tributárias. A série é ajustada conforme a chave de acesso, os valores de VL_MERC e VL_ITEM são recalculados com base no XML, as bases de ICMS e IPI são revalidadas, e a ferramenta zera automaticamente campos de ICMS ST ou IPI quando a operação não os exige, como nas saídas com CFOP 5929/6929 ou nas entradas de uso e consumo. Além disso, a plataforma ajusta CFOP, CST e reduz bases de cálculo incompatíveis, o que mantém a consistência entre o valor da operação (VL_OPER) e o valor tributável (VL_BC_ICMS).

Nas apurações, os registros E110 e E210 são totalizados novamente após as correções, evitando divergências entre débitos e créditos. O sistema atualiza também os campos VL_OR dos registros E116, E250 e E316, mantendo a coerência das informações que afetam o saldo do ICMS apurado.

E, por fim, o inventário é depurado. O H005 tem seu valor ajustado conforme o somatório de VL_ITEM do H010, ao passo que itens com VL_INV = 0 são automaticamente removidos. Quando há produtos no estoque sem cadastro correspondente no 0200, o sistema cria o vínculo e regulariza a estrutura.

O resultado é um arquivo SPED íntegro, coerente e tecnicamente blindado. Cada ajuste é registrado em log auditável, permitindo que o cliente replique as alterações no ERP e mantenha conformidade total entre o que declara e o que entrega.

Workflow recomendado: quais as boas práticas para corrigir erros no SPED Fiscal?

A correção automatizada do SPED Fiscal é uma questão de método com a ajuda da boa tecnologia que aplica a mesma lógica do Fisco. A diferença entre um processo produtivo e um caos digital está em seguir uma sequência lógica, a mesma que a Receita Federal usaria se estivesse do outro lado da tela. E, nesse jogo, vence quem age antes do PVA.

O primeiro passo é importar os arquivos XML antes dos SPEDs. Essa prática permite que a ferramenta cruze dados de origem, como CFOP, CST, NCM, valores de base e alíquotas, com as informações já declaradas no arquivo fiscal. O resultado é uma análise comparativa precisa, capaz de identificar divergências de emissão, duplicidades e documentos não escriturados.

Sem os XMLs, o sistema enxerga o sintoma; com eles, enxerga a causa.

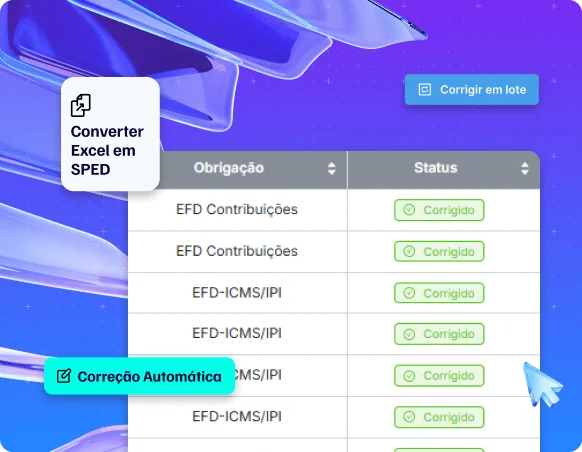

Em seguida, o analista deve usar o painel “Não corrigidos” e acionar o comando “Corrigir SPED”. Essa tela concentra todos os arquivos que ainda apresentam erros, permitindo selecionar múltiplos CNPJs e competências.

O sistema (da e-Auditoria, claro) aplica as regras de engenharia reversa, corrige em lote e atualiza o status automaticamente. Ao final, é possível filtrar por empresa, período ou tipo de correção, o que facilita o acompanhamento e reduz a dispersão operacional.

Depois de corrigir os erros no SPED Fiscal, o próximo passo é revalidar o arquivo no PVA. É nessa etapa que a eficiência do processo se comprova: os erros caem drasticamente ou desaparecem por completo. Com o PVA validando o arquivo sem ressalvas, a plataforma gera um log completo contendo cada modificação aplicada, um espelho que pode ser enviado ao cliente e usado para reconciliação com o ERP, preservando a rastreabilidade e a governança dos dados.

O contador, por fim, deve padronizar as rotinas de retificação por carteira e competência. Criar um calendário interno de verificação e reprocessamento periódico evita gargalos e assegura que todos os clientes mantenham seus arquivos consistentes antes de qualquer fiscalização.

O segredo da escala está na repetição organizada. Quanto mais disciplinado o workflow, menos espaço sobra para o erro e mais tempo sobra para o contador agir como estrategista, não como bombeiro fiscal.

Além da correção: regras fiscais, Simples e Reforma

Corrigir erros no SPED Fiscal é o primeiro movimento. A verdadeira inteligência fiscal começa quando o contador ativa o modo prevenção divergências antes que elas nasçam. Aliás, é exatamente isso que a e-Auditoria entrega ao integrar atualização de regras, automação do Simples Nacional e simulação da Reforma Tributária em um mesmo ecossistema r com chat integrado que apoia sua análise, decisão e a estruturação de serviços. Confira aqui: Simulador da Reforma Tributária com Inteligência Artificial.

A plataforma opera como um organismo vivo, alimentado diariamente por atualizações fiscais oficiais. Ela realiza consultas em lote por GTIN e NCM, rastreando mudanças de alíquotas, CEST e CST publicadas nas bases estaduais e federais.

Com essa integração, mantém os parâmetros de tributação sempre coerentes com o cenário legal vigente, sem depender de atualizações manuais no ERP. É um processo silencioso e contínuo. Enquanto o contador dorme tranquilo, a plataforma cruza códigos, revisa classificações e previne autuações.

Para empresas do Simples, o motor fiscal do Simples Nacional estende esse raciocínio à rotina de apuração: captura automática de DF-e, segregação de receitas por anexo, auditoria de créditos e débitos + geração de guias PGDAS e DAS com base em dados consolidados.

O sistema ainda detecta inconsistências na escrituração e simula diferentes cenários de tributação. Uma automação que reduz horas operacionais e elimina os riscos de cálculo incorreto. É o mesmo conceito de precisão aplicada à contabilidade de alta escala.

Já o Simulador da Reforma Tributária (IBS/CBS) projeta o impacto das novas alíquotas e regimes sobre cada operação, permitindo comparar a carga tributária atual com o cenário futuro. Essa previsão orienta decisões de precificação, margem e planejamento fiscal. Na prática, o contador consegue oferecer inteligência financeira real ao antecipar riscos e oportunidades tributárias para cada cliente.

Tudo isso converge para uma operação contínua, escalável e estratégica.

O contador nunca mais será o pobre revisor de SPEDs. Com a plataforma, torna-se o arquiteto da margem de lucro: alguém que garante conformidade e usa os dados fiscais como vantagem competitiva. Afinal, o futuro da contabilidade se concentrará em metamorfosear a regra em lucro.

Existe taxa ou multa para retificar o SPED Fiscal?

Não há taxa para retificar o SPED Fiscal, contudo existem consequências quando o erro é descoberto antes ou depois da fiscalização. Quando a retificação é espontânea, isto é, feita antes de qualquer notificação, o contribuinte regulariza a obrigação e evita multa do SPED PIS e COFINS.

Porém, se o erro for identificado após uma intimação ou cruzamento de dados pela Receita, aplica-se a penalidade prevista em cada estado, calculada, normalmente, sobre o valor do imposto devido ou sobre o número de documentos incorretos.

O ponto-chave é o momento da retificação. Quem antecipa o erro demonstra boa-fé e reduz riscos; quem é pego reagindo, paga o preço da inércia. Por isso, a automação da e-Auditoria atua justamente nesse intervalo. Ou seja, o tempo entre o erro e a autuação, permitindo corrigir inconsistências antes que o Fisco as veja.

Uma verdadeira estratégia de sobrevivência em um ambiente em que a Receita não dorme, nem cochila e processa tudo na velocidade da luz.

Até quando posso corrigir ou retificar o SPED Fiscal?

A regra geral é clara, contador! O SPED Fiscal pode ser retificado enquanto não houver início de procedimento fiscal sobre aquele período. Após a notificação, qualquer alteração depende de autorização do Fisco. Nesse caso, o arquivo substitutivo pode ser rejeitado.

O prazo para retificação é o da própria obrigação acessória: enquanto o período estiver dentro do calendário de escrituração e sem bloqueio, a retificação é tecnicamente possível.

No entanto, o contador experiente sabe que tempo e reputação são variáveis mais críticas que o calendário.

Quanto mais cedo o erro é corrigido, menor o risco de cruzamento automático com o SPED Contribuições, NF-e ou EFD-Reinf. É por isso que a correção em lote e o monitoramento fiscal contínuo são uma apólice de seguro contra o imprevisível.

Quais os resultados esperados?

Os números falam com mais eloquência que qualquer discurso, certo? Depois da automação, o contador tem a possibilidade de trocar o papel de caçador de erros pelo de gestor de performance fiscal.

A economia de tempo é o primeiro impacto visível. A simples exportação de arquivos para Excel reduz o esforço em até 98%, e a correção em lote gera ganhos superiores a 70%, mesmo em bases complexas com múltiplos CNPJs e competências simultâneas.

Na escala operacional vale até rima, porque o efeito é exponencial. Chega de colocar a equipe inteira para revisar registros no PVA. Aqui você escala, tendo que dispor de uma única pessoa para operar com precisão e rastreabilidade.

Cada correção é aplicada em massa, documentada em log e sincronizada com o ERP, eliminando o risco de divergência entre o arquivo transmitido e o sistema de origem.

O nível de falhas que impedem a transmissão cai drasticamente, porque o sistema antecipa as validações do PVA e corrige os erros no SPED Fiscal antes aconteça. Isso se traduz em entregas sem atraso, menos notificações fiscais e redução direta de esforço humano desnecessário. Esse é o tipo de eficiência que preserva e multiplica margens.

Em termos de governança, cada etapa é rastreável. Logs automáticos detalham os campos alterados, o motivo da correção e o responsável pela execução. Esses registros estabelecem o elo de confiança entre escritório, cliente e Fisco e se consolidam como uma blindagem documental que reverte conformidade em segurança jurídica.

O efeito prático é imediato na carteira de clientes, contador amigo! Muito mais entregas no prazo, menos autuações e um salto perceptível na percepção de valor. O contador que automatiza ganha tempo para fazer o que o algoritmo não faz. Aqui você volta a pensar estrategicamente, aumentar receita e consolidar a relação de confiança com cada cliente.

Em suma, produtividade vira sinônimo de reputação.

Como acelerar a rotina como a Plataforma e-Auditoria, a inteligência tributária ideal para a sua rotina?

Em um cenário em que o tempo vale tanto quanto a conformidade, a Plataforma e-Auditoria é a chave que dá acesso e poder para dominar o jogo e comandar o calendário fiscal. Ela combina engenharia de dados, automação e inteligência tributária para converter dias de trabalho em minutos de resultado, sem perder o rigor técnico que o Fisco exige.

A aceleração começa pelo básico ao centralizar tudo em um só lugar. A plataforma integra a leitura de XML, a auditoria dos SPEDs e a atualização das regras fiscais, eliminando o vaivém entre sistemas, planilhas e validadores. O contador não precisa abrir arquivo por arquivo; basta importar, acionar a correção e observar a ferramenta tratar automaticamente inconsistências de cadastros, documentos e apurações.

O segundo ponto é o poder de escalar operações sem aumentar a equipe. A e-Auditoria permite processar múltiplos CNPJs e competências simultaneamente, com logs rastreáveis e padronização por carteira. Isso significa que o mesmo profissional que antes revisava um SPED por dia pode agora corrigir dezenas, com o mesmo nível de segurança e controle.

E o gran finale: o verdadeiro ganho vem da inteligência tributária aplicada. A plataforma corrige erros e, ainda aprende com eles. Cada execução retroalimenta o sistema, aprimorando análises futuras e sugerindo ajustes preventivos. O resultado é uma rotina previsível, livre de retrabalho e capaz de operar em ritmo de escala.

A e-Auditoria é o copiloto do contador moderno. Identifica, corrige, documenta e entrega. Tudo em uma única jornada. E quando a rotina sai do modo corrida contra o prazo e se firma como uma operação de precisão, o tempo ganha outro valor: o de oportunidade.

Corretor Automático do SPED: o cérebro por trás da precisão fiscal

Se o SPED Fiscal é a linguagem do Fisco, o corretor automático do SPED da e-Auditoria é o tradutor simultâneo que garante que cada arquivo fale exatamente o mesmo idioma, sem ruído, sem ambiguidade e sem erro.

Ele é o coração da automação tributária. Uma inteligência treinada para ler, interpretar e corrigir o SPED linha por linha, antes que o PVA aponte qualquer divergência.

A grande vantagem que faltava na sua rotina: corretor automático detecta erros e compreende o contexto. Quando identifica um CFOP incompatível com a operação, sugere o código correto; se encontra um participante não referenciado no 0150, cria o registro e o vincula automaticamente; se há um NCM ou CEST vazio, preenche com base nas regras oficiais e no XML da nota fiscal. Tudo ocorre em segundos, sem intervenção manual, respeitando o leiaute da EFD ICMS/IPI e as validações do PVA.

Além da inteligência técnica, há o elemento que transforma a ferramenta em aliada estratégica: a rastreabilidade total. Cada correção feita pelo sistema é registrada em um log auditável, detalhando o campo alterado, o valor anterior e o valor corrigido, uma memória técnica que garante governança e segurança jurídica.

O resultado é um salto de eficiência que redefine a rotina contábil. Aqui você diz adeus ao círculo vicioso de validação, correção e reenvio e dá as boas-vindas ao fluxo contínuo e inteligente, capaz de eliminar até 90% dos erros antes mesmo da revalidação no PVA.

O corretor automático do SPED é, em essência, o contador incansável que nunca dorme, nunca esquece e nunca, nunca erra duas vezes.

Conclusão: corrige erros no SPED Fiscal no novo sistema opera à frente

Dominar como corrigir erros no SPED Fiscal é um ato de sobrevivência tributária. Num ecossistema em que o Fisco cruza dados enquanto você dorme e o PVA funciona como uma alfândega digital, a verdadeira diferença entre quem reage e quem antecipa está no uso inteligente da tecnologia.

Nesse processo, a e-Auditoria é uma nova forma de pensar o trabalho contábil.

Enquanto muitos ainda gastam horas tentando entender o que o PVA não explica, quem opera com automação já valida, corrige e entrega com segurança, rastreabilidade e consistência. A tecnologia faz o que nenhuma madrugada extra consegue: eliminar o erro antes que ele exista.

O contador que adota esse modelo está reescrevendo o papel da contabilidade. De executor a estrategista. De reativo a preditivo. De alguém que apaga incêndios fiscais a alguém que domina o fogo da informação.

E o verdadeiro equilíbrio tributário está a anos luz de distância da luta contra o sistema. O jogo aqui é decifrá-lo antes que ele o decifre. E nisso, a Força Fiscal da e-Auditoria, fria, precisa e incansável, está definitivamente do nosso lado.

FAQ – Como corrigir erros no SPED: Perguntas frequentes

A forma mais segura é usar uma ferramenta que aplique engenharia reversa do PVA. Ela deve antecipar as validações da Receita, identificar falhas técnicas e fiscais e corrigi-las em lote, sem precisar abrir o arquivo manualmente. Essa abordagem elimina o risco de inconsistências e acelera a revalidação.

Não. O envio do arquivo substitutivo é gratuito. No entanto, se a retificação ocorrer após o início de um procedimento fiscal, podem ser aplicadas multas específicas por estado ou por documento incorreto. Retificar antes da intimação é sempre o caminho mais econômico e seguro.

Enquanto não houver procedimento fiscal aberto para o período em questão. Após a notificação, qualquer alteração depende de autorização do Fisco e pode ser negada. O ideal é manter um processo de auditoria contínua, revisando arquivos mensalmente para não depender do prazo.

Ele analisa os registros (como 0150, 0200, C100, C170, E110, H005) e aplica correções estruturais e fiscais com base nas regras oficiais e nos XMLs. Corrige CFOPs, CSTs, NCMs, valores de base, totalizadores e até inventário. Tudo em segundos, com logs auditáveis que garantem conformidade e rastreabilidade.

Produtividade e segurança. O contador ganha tempo (até 98% na exportação e 70% na correção em lote), reduz falhas que travam o PVA, opera em escala multi CNPJ e ainda gera logs que sustentam a governança contábil. Em resumo: menos retrabalho, mais estratégia e zero risco de surpresa do Fisco.