12 erros que o Corretor Automático do SPED ajusta para você aparecem todo mês, nos mesmos lugares e com a mesma lógica. São erros simples, repetitivos, conhecidos por qualquer contador que já passou uma madrugada brigando com o PVA. O problema é que simplicidade não mitiga risco. Pelo contrário, é justamente o erro óbvio que passa batido, valida, é transmitido e aparece meses depois em um cruzamento fiscal, fora do radar, fora do prazo e fora do controle.

A dogmática tributária, como defende Klaus Tipke, exige método, previsibilidade e limites claros, exatamente o oposto do modo apagador de incêndio que ainda domina a rotina fiscal. No SPED, método começa por separar o que é erro objetivo (corrigível por regra) do que é matéria de julgamento (que exige critério, operação e contexto).

Misturar as duas lógicas é o caminho mais curto para gastar tempo com o que não agrega e, ao mesmo tempo, manter o que é importante fora do radar.

É nesse ambiente que o Corretor Automático faz sentido como ferramenta de produtividade. Ele aplica uma lógica de engenharia reversa das validações mais comuns, corrige falhas repetitivas e devolve um arquivo mais consistente para revalidação, com rastreabilidade daquilo que foi ajustado.

O foco é o contador recuperar horas de vida e atenção para aquilo que pede leitura técnica.

Aliás, não existe correção séria sem evidência. Por isso, o processo deve registrar o que foi feito, em linguagem auditável, com log por ajuste, por documento e por item. Esse log serve para governança interna do seu escritório e, quando necessário, para orientar os clientes a corrigir a origem do problema no ERP, porque erro que nasce na fonte volta no mês seguinte, com outro nome e com a mesma essência.

Ao longo deste artigo, a proposta é mapear 12 erros que o Corretor Automático do SPED ajusta para você, que entram na categoria objetiva e repetitiva, explicar por que eles drenam tempo e mostrar como essa correção inicial se combina com a correção via Excel quando o caso pede ajustes em massa, filtros e conferências por padrão de inconsistência, sem frase pronta, com técnica.

O que é o Corretor Automático do SPED e o que ele não é?

Dentro do escopo de 12 erros que o Corretor Automático do SPED ajusta para você, é preciso começar pelo básico técnico. O Corretor Automático do SPED é uma ferramenta de auditoria eletrônica, desenvolvida para atuar antes da transmissão do arquivo, em um momento no qual ainda é possível corrigir inconsistências sem custos adicionais. Ele não integra o PVA e não se confunde com as validações oficiais da Receita Federal.

Sua lógica parte da engenharia reversa do PVA. Em vez de reagir aos erros apontados após a importação, o sistema antecipa as validações estruturais mais recorrentes, identifica falhas padronizadas e aplica correção automática onde existe regra clara e verificável.

É um trabalho focado em erros objetivos: registros duplicados, campos obrigatórios ausentes, inconsistências aritméticas, cadastros não referenciados e desvios formais que comprometem a integridade do arquivo, ainda que não impeçam a validação imediata.

O Corretor Automático não interpreta operação nem julga enquadramento tributário.

Ele não decide tese, não redefine natureza de receita e não assume escolhas que dependem de leitura jurídica ou contexto econômico. Seu campo de atuação é a validação estrutural do SPED, corrigindo o que pode e deve ser tratado por regra, para que você, contador, concentre tempo e critério no que exige avaliação técnica.

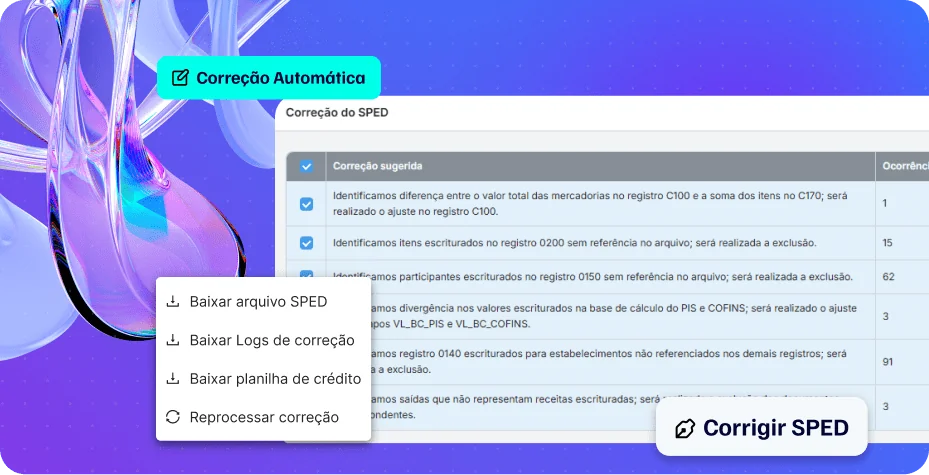

Cada ajuste aplicado é registrado em logs detalhados, com rastreabilidade por arquivo, documento e registro. Esse controle serve à conferência interna e à governança do processo ao viabilizar a revisão de decisões, orientar correções na origem dos dados e demonstrar, quando necessário, o método adotado na preparação do arquivo.

É exatamente essa separação entre automação e análise que sustenta a utilidade prática do Corretor Automático na correção inicial do SPED.

Por que corrigir manualmente não escala mais?

Ao observar 12 erros que o Corretor Automático do SPED ajusta para você, fica evidente por que a correção manual não é mais uma opção viável em escritórios que operam em escala.

Corrigir SPED nota a nota, item a item, exige tempo contínuo, concentração absoluta e uma rotina que raramente existe fora do papel. O resultado costuma ser previsível: retrabalho fiscal acumulado e decisões tomadas sob pressão de prazo.

A validação no PVA reforça esse problema. Como o validador confere estrutura, não coerência, muitos erros seguem adiante simplesmente porque o arquivo validou. O analista sabe que algo está errado, ainda assim precisa escolher entre aprofundar a revisão ou cumprir o cronograma.

Essa escolha recorrente desloca o risco para o futuro e amplia o risco fiscal quando os cruzamentos oficiais entram em cena.

Outro gargalo é a dependência do cliente e do ERP. Sempre que a correção exige retorno à origem do dado, o fluxo se fragmenta: o escritório aponta; o cliente corrige; o arquivo retorna e a conferência recomeça. Esse vaivém consome horas técnicas e aumenta a sobrecarga do seu time, que precisa atuar como intermediário operacional, e não como responsável pelo correção do arquivo.

Nesse ambiente, o erro humano não é mais exceção. Fadiga, repetição e volume favorecem omissões, correções parciais e inconsistências que não aparecem de imediato.

O custo mais alto, porém, costuma ser invisível. Tempo técnico gasto com tarefas mecânicas, que não geram valor adicional nem fortalecem a governança do processo. É exatamente esse custo oculto que explica por que a correção manual não escala e por que os mesmos erros reaparecem mês após mês.

12 erros que o Corretor Automático do SPED ajusta para você

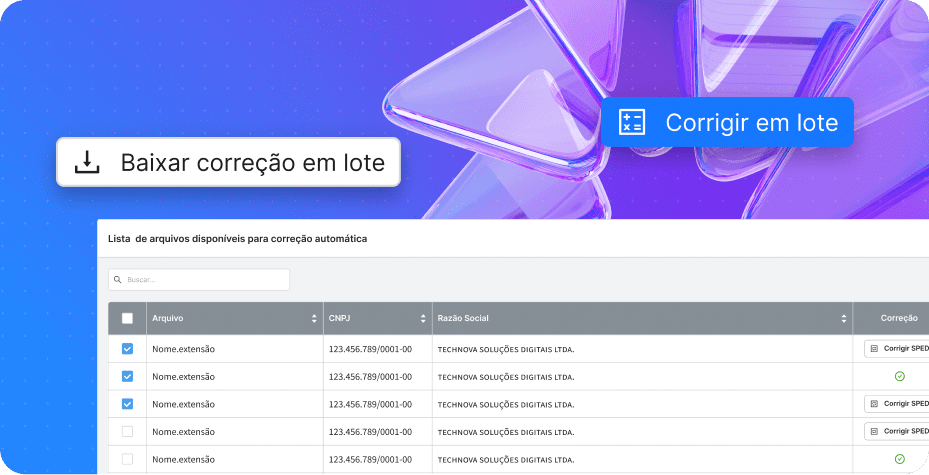

O foco do Corretor Automático do SPED está em situações 1:1, em que cada tipo de erro tem uma única resposta objetiva. Como a correção é única e verificável, o sistema consegue aplicar o ajuste automático com segurança.

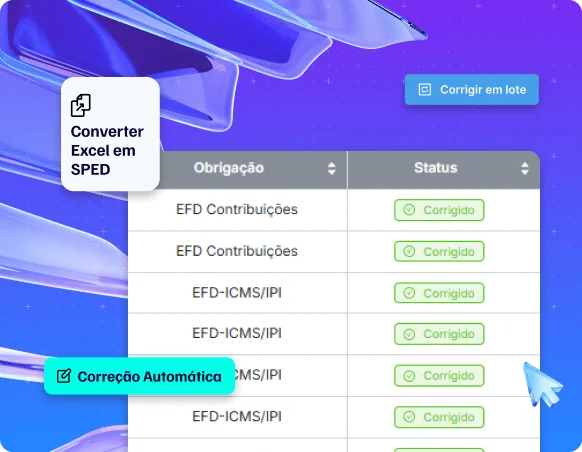

Dentre as centenas de correções realizadas, separamos 12 erros que o Corretor Automático do SPED ajusta para você.

Em vários casos, o sistema consegue propor ou executar a correção automática com segurança. A lista a seguir reúne alguns exemplos de falhas típicas da rotina fiscal que drenam tempo do analista, elevam exposição ao Fisco e podem ser tratadas antes da transmissão com uma combinação de automação e julgamento técnico.

1. Registros duplicados no SPED

Duplicidades de itens ou participantes surgem com frequência nos arquivos analisados. Embora nem sempre impeçam a validação, distorcem a leitura do Fisco e comprometem a consistência do período.

2. CFOP incompatível com a operação

CFOPs incoerentes com a natureza real da operação, como entrada de bonificação, garantia ou devolução, costumam validar no PVA, mas falham no cruzamento com XML e histórico operacional. No Corretor Automático, esse tipo de inconsistência é sinalizado de forma estruturada e ajustado com base na informação do documento fiscal.

3. CST incoerente

Casos de importação indireta, entrada de mercadorias sujeitas à substituição tributária ou enquadramento incompatível com a operação escriturada aparecem como erro simples, mesmo assim carregam alto risco quando repetidos ao longo do tempo. O Corretor ajuda a localizar esses padrões e promove o ajuste necessário.

4. Divergência entre total do documento e itens

Diferenças entre o valor total do documento fiscal e a soma dos itens podem travar o PVA ou, em alguns casos, passar despercebidas. Em ambos os cenários, indicam fragilidade estrutural do arquivo.

5. Dados de produto incompatível com o XML

A inconsistência entre os códigos NCM, CEST, código de barras e alíquotas informados no documento fiscal eletrônico e o que foi escriturado no SPED é um dos pontos mais explorados em cruzamentos fiscais quando o erro se reproduz por falhas de cadastro. O Corretor identifica essas divergências de forma automática, corrige e disponibiliza a relação de alterações para revisão cadastral.

6. Campos obrigatórios ausentes ou mal preenchidos

Faltas ou falhas em registros como 0200 e 0150 comprometem a integridade do SPED e geram alertas que consomem tempo técnico sem agregar análise.

7. Cadastros não referenciados no período

Produtos, participantes ou unidades de medida que permanecem no arquivo sem vínculo com movimentação real geram ruído desnecessário e dificultam a leitura correta da escrituração.

8. Registros totalizadores inconsistentes

Erros nos registros totalizadores (Bloco 9 e registros x990) afetam a amarração e a validação do arquivo no PVA.

9. Fator de conversão de unidade incorreto

Conversões equivocadas entre unidades de medidas impactam estoque, custo e apuração, criando distorções que se propagam para outros controles da empresa.

10. Registros de apuração incorretos

Valores de débitos e créditos consolidados incorretamente no Bloco E que não fecham com a movimentação do período interferem nos valores dos tributos apurados, gerando problemas de recolhimento.

11. Erros recorrentes na EFD Contribuições

Inconsistências em registros ligados à apuração de PIS e COFINS aparecem com frequência em bases volumosas e exigem correção sistemática para evitar retrabalho futuro.

12. Divergência entre SPED e XML

A falta de aderência entre o que foi escriturado e o que foi efetivamente documentado em XML é um dos principais gatilhos de fiscalização eletrônica e base para autos de infração.

Esses doze pontos formam o núcleo da correção inicial do arquivo. São erros conhecidos, repetitivos e mensuráveis. Exatamente o tipo de inconsistência que justifica a automação antes que seu tempo técnico, contador, seja consumido pelo que não exige interpretação.

O que não deve ser corrigido automaticamente nos 12 erros que o Corretor Automático do SPED ajusta para você?

Ao analisar esses 12 erros que o Corretor Automático do SPED ajusta para você, é preciso diferenciar o que pode ser tratado por regra automática do que permanece sob responsabilidade do profissional. Toda correção automática tem limite técnico, e ultrapassar esse limite significa sair da esfera operacional e expor o contribuinte a risco concreto de autuação.

Tudo o que envolve interpretação tributária exige leitura da operação, compreensão do contexto econômico e aderência à legislação. A natureza da operação em operações de aquisição, por exemplo, não pode ser redefinida por um sistema sem que haja julgamento técnico.

O mesmo raciocínio vale para benefícios fiscais. Incentivos, regimes especiais e tratamentos diferenciados não se aplicam de forma automática e não decorrem da simples repetição histórica. Transformar esse tipo de decisão em regra automática fragiliza a governança fiscal do contribuinte e coloca dentro do arquivo um risco que deveria ser assumido, documentado e acompanhado conscientemente pelo responsável técnico.

Também não entram na esfera automática teses e enquadramentos tributários. Decidir se há direito à recuperação tributária ou sustentar determinada posição diante do Fisco é atribuição do profissional, não do algoritmo. O robô pode apontar inconsistências, mas não escolher caminhos jurídicos.

É justamente aqui que seu papel de especialista se fortalece.

Enquanto a máquina trata o que é objetivo, repetitivo e mensurável, você, contador, opera onde existe ambiguidade, impacto financeiro relevante e necessidade de decisão. Essa separação não limita a automação; pelo contrário, define seu uso correto e preserva a responsabilidade técnica do processo.

Corretor Automático + Correção via Excel: por que a combinação importa?

Quando se observam os 12 erros que o Corretor Automático do SPED ajusta para você em bases reais, fica claro que nenhuma ferramenta, isoladamente, resolve todo o problema. A eficiência está na combinação entre automação e método. O Corretor Automático atua como primeira camada de ajuste, enquanto a correção via Excel garante a escala operacional necessária para escritórios que lidam com múltiplos CNPJs, períodos e padrões de inconsistência.

Na primeira camada, a correção automática elimina erros objetivos e recorrentes, aplica regras padronizadas e devolve um arquivo estruturalmente mais limpo. Esse passo evita retrabalho imediato.

É aqui que a correção automática cumpre seu papel: remover o excesso operacional que consome tempo sem exigir interpretação.

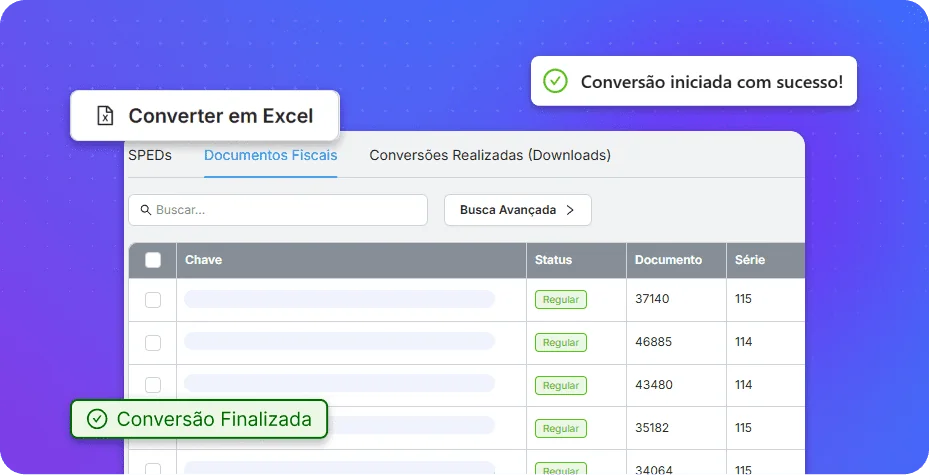

A segunda camada começa quando o SPED é convertido para Excel (aprenda neste artigo como usar a correção via Excel). Ao trabalhar com SPED para Excel, o analista ganha visibilidade ampla do conjunto de dados e consegue identificar padrões que não aparecem nota a nota.

Ajustes interpretativos podem ser feitos em massa, com filtros, consolidações e conferências cruzadas, mantendo controle sobre o que está sendo alterado e por quê. A padronização é, portanto, construída com critério técnico, e não por repetição manual.

Essa combinação gera ganho concreto de tempo e de consistência. Horas gastas em correções fragmentadas são tratadas por camadas, com método definido. A automação cuida do que é previsível e repetitivo, enquanto o Excel organiza o que exige leitura mais ampla. Nesse ambiente, o analista se concentra na decisão. Essa lógica permite escalar sem comprometer a qualidade dos arquivos nem a responsabilidade técnica do processo.

Como os 12 erros que o Corretor Automático do SPED ajusta para você ajudam a mitigar o risco fiscal na prática

Ao abordar os 12 erros que o Corretor Automático do SPED ajusta para você de forma sistemática, o impacto mais relevante aparece onde o contador sente primeiro, ou seja, na mitigação do risco fiscal ao longo do tempo.

Em um cenário de fiscalização eletrônica, a consistência do histórico importa tanto quanto o acerto pontual de um período.

A correção prévia do SPED reduz consideravelmente a necessidade de retificação. Arquivos estruturados, coerentes e padronizados tendem a repetir menos erros nos meses seguintes, o que diminui retrabalho e evita a reabertura constante de períodos já entregues. Menos retificação significa menos ruído no relacionamento com o Fisco e menos exposição desnecessária.

Outro efeito direto é a diminuição do tempo gasto com explicações ao Fisco. Quando o cruzamento eletrônico aponta divergências, a falta de método costuma dificultar a resposta. Com logs de correção e trilha de auditoria bem definidos, seu escritório consegue demonstrar o que foi ajustado e em que momento do processo. Isso não elimina questionamentos, mas fortalece a defesa técnica.

Esses registros também funcionam como evidência técnica para seu cliente. Ao documentar as correções aplicadas, você mostra método, cuidado e critério na preparação do arquivo. Essa transparência fortalece a relação profissional e permite orientar ajustes na origem dos dados, evitando que o mesmo erro se reproduza.

No conjunto, o efeito é a blindagem do escritório. Não no sentido de imunidade, mas de governança. Processos documentados, decisões rastreáveis e separação clara entre automação e análise técnica reduzem a margem de contestação sobre imperícia, imprudência ou negligência. Em um ambiente cada vez mais automatizado, método e evidência se tornam parte do compliance fiscal.

Para quem essa abordagem faz mais sentido?

Ao longo de 12 erros que o Corretor Automático do SPED ajusta para você, é evidente que essa abordagem não foi pensada para exceções pontuais. O foco está em rotinas que operam em escala dentro do escritório. O ganho aparece quando o volume abandona o administrável manualmente e exige método.

Ela faz mais sentido para escritórios contábeis com carteira de clientes ampla, múltiplos CNPJs e recorrência de padrões de erro. Quanto maior o número de arquivos processados por mês, maior o impacto da correção automática e em lote sobre o tempo técnico disponível.

Segmentos como varejo, farmácia e supermercados concentram exatamente esse tipo de desafio:

- Grande volume de documentos;

- Cadastros extensos;

- Alta repetição de operações; e

- Dependência de sistemas integrados nem sempre bem parametrizados.

Nesses cenários, erros objetivos se multiplicam e tornam inviável qualquer tentativa de correção manual consistente. Essa abordagem também atende a contadores que buscam sair do operacional puro. Ao retirar da rotina o trabalho mecânico e repetitivo, o profissional direciona energia para análise, orientação ao cliente e decisões que exigem critério.

A responsabilidade continua sendo do contador, que se concentra onde realmente agrega valor técnico.

12 erros que o Corretor Automático do SPED ajusta para você, como detectar?

Passo a passo: como aplicar o Corretor Automático do SPED na rotina do escritório

Dentro do fluxo de 12 erros que o Corretor Automático do SPED ajusta para você, o passo a passo começa antes do clique. Eis a regra: primeiro corrige o que é objetivo, depois o que exige critério através do Excel e só então disponibiliza o arquivo para transmissão.

- Organize o insumo do período

Reúna o SPED gerado pelo cliente/ERP e, quando disponível, os XMLs do mesmo período. A comparação entre SPED e documento fiscal é parte da correção, então trabalhar com bases alinhadas evita correções no escuro.

- Importe o arquivo e rode a primeira camada de correção

Execute o Corretor Automático para tratar erros estruturais e recorrentes: duplicidades, cadastros inconsistentes, campos obrigatórios, totalizadores e divergências aritméticas. O objetivo aqui é limpar o arquivo e estabilizar a estrutura.

- Revise a lista de correções antes de aplicar

Nem toda correção listada precisa ser aplicada sem leitura. Avalie o pacote e desmarque o que não se encaixa no contexto do cliente. Automação eficiente mantém o controle com o responsável técnico.

- Aplique as correções e gere o arquivo versionado

Finalize a correção e salve uma nova versão do SPED. O arquivo original permanece intacto. Essa prática de versionamento protege o escritório e facilita auditoria interna.

- Baixe e arquive o log de correção

Guarde o log do período junto ao dossiê do cliente. Ele é a trilha de auditoria: mostra o que foi ajustado, em quais registros e por qual regra. Esse registro sustenta governança e comunicação com seu cliente.

- Decida se precisa da segunda camada via Excel

Se o cliente tem padrão recorrente de inconsistência (rede, franquia, mesmo ERP, mesmo tipo de operação…), exporte o SPED para Excel para correções em lote e análises por filtro. Aqui entram ajustes interpretativos em massa, com método e critério.

- Converta de volta para SPED e valide no PVA

Após os ajustes necessários, gere novamente o arquivo TXT e faça a validação no PVA. O PVA entra como conferência estrutural final, nunca como ferramenta de correção.

- Transmita e feche o ciclo com orientação ao cliente

Use o log para apontar causas raiz: cadastro, parametrização, rotina interna e integração. O objetivo é reduzir reincidência. Sem isso, o mesmo erro volta no mês seguinte, com outro número de registro.

Como a e-Auditoria age, na prática, sobre os 12 erros que o Corretor Automático do SPED ajusta para você

Dentro da lógica apresentada em 12 erros que o Corretor Automático do SPED ajusta para você, a e-Auditoria funciona como infraestrutura de auditoria digital, baseada na prática real de SPED e no cruzamento de informações para apoiar a gestão fiscal do seu escritório. O Corretor Automático integra um ecossistema que reúne captura de dados, correção estrutural, correção assistida e rastreabilidade técnica.

A plataforma atua na leitura dos arquivos e na geração de logs, permitindo que cada ajuste seja identificado, versionado e auditado. E, ainda, oferece Inteligência Artificial para interpretar resultados, sempre sob comando do responsável técnico.

Isso garante que a automação opere dentro de limites claros: corrige erros objetivos, documenta decisões e preserva o espaço do julgamento profissional. Não há substituição do contador, mas organização do processo.

Outro diferencial está na capacidade de escalar a correção sem perder controle. Ao integrar correção automática, SPED para Excel e trilha de auditoria, a e-Auditoria permite tratar volumes elevados de arquivos mantendo padrão, histórico e governança. O resultado é um fluxo que reduz retrabalho, qualifica a entrega técnica e sustenta decisões diante do cliente e do Fisco.

A e-Auditoria não se limita a corrigir arquivos; ela organiza um método de trabalho. Em um ambiente de fiscalização eletrônica contínua, é esse método que diferencia ajustes pontuais de uma gestão fiscal consistente.

Conclusão: como lidar com os 12 erros que o Corretor Automático do SPED ajusta para você

Ao longo de 12 erros que o Corretor Automático do SPED ajusta para você, a lógica permanece a mesma, método antes de urgência. Corrigir o que é objetivo, recorrente e mensurável não elimina todo o risco fiscal, mas mitiga de forma considerável o ruído que compromete a análise técnica e consome tempo do seu escritório.

O Corretor Automático não substitui julgamento profissional nem decide enquadramentos. Ele organiza o terreno. Ao eliminar falhas estruturais e registrar cada ajuste com rastreabilidade, cria condições para que você, contador, atue na interpretação, na orientação ao cliente e na governança fiscal.

Em um ambiente de fiscalização eletrônica, a diferença entre corrigir e explicar é tempo, histórico e evidência. 12 erros que o Corretor Automático do SPED ajusta para você mostram que automação bem aplicada é disciplina operacional. É isso que permite escalar a rotina sem ampliar exposição e transformar consistência em ativo técnico do escritório.

Veja como corrigir seus SPEDs em lote, com rastreabilidade e controle técnico e descubra outros motivos para contratar a Plataforma e-Auditoria.

Cansado de passar horas achando erro no SPED?

FAQ – 12 erros que o Corretor Automático do SPED ajusta para você: Perguntas frequentes

Entre os 12 erros que o Corretor Automático do SPED ajusta para você, todos os ajustes que impactam natureza da operação, crédito tributário, enquadramento fiscal ou benefício devem ser revisados pelo contador. O Corretor Automático trata o que é estrutural, recorrente e padronizável, a decisão técnica permanece com o profissional, que mantém a governança e a segurança fiscal sob controle.

O Corretor Automático do SPED é uma ferramenta de auditoria eletrônica que atua antes da transmissão do arquivo, aplicando regras objetivas apenas em erros para os quais é possível afirmar a resposta correta, sem depender da interpretação do analista. O foco é produtividade, tratar em lote o que seria corrigido manualmente, ocorrência a ocorrência. Ele corrige o arquivo, registra cada ajuste em logs de correção e libera tempo para análises mais relevantes, mantendo a decisão técnica sob responsabilidade do profissional.

O PVA valida estrutura e hierarquia de registros. Ele não analisa coerência tributária, natureza da operação, compatibilidade entre CFOP, CST, NCM e XML, nem histórico de comportamento do contribuinte. Esses cruzamentos são realizados posteriormente pela fiscalização eletrônica, com base em documentos fiscais, cadastros e dados declaratórios.

A correção automática não gera risco quando se limita a erros objetivos e conta com trilha de auditoria bem documentada. O risco aparece quando a automação ultrapassa esse limite e decide enquadramentos, benefícios fiscais ou interpretações tributárias, pontos que devem permanecer sob responsabilidade do profissional.

Em geral, a legislação não prevê multa automática apenas pela retificação. No caso do SPED Fiscal, a aplicação pode variar em cada Estado. O risco está na inconsistência que motivou a retificação ou na reincidência de erros que indicam falha de controle. Retificar com método, evidência e justificativa técnica reduz exposição e facilita eventual fiscalização.

O uso de Excel é indicado quando há necessidade de correção em lote, análise de padrões recorrentes ou ajustes interpretativos em massa. Ele complementa a correção automática ao permitir filtros, consolidações e conferências que não são viáveis nota a nota.