Os erros comuns do SPED Fiscal não surgem por acaso, nem são fruto de desatenção pontual ou falha humana isolada, como ainda se gosta de justificar. Eles seguem padrão, frequência e lógica. Aparecem sempre nos mesmos registros, se repetem entre empresas de perfis distintos e atravessam meses inteiros validando no PVA sem levantar um único alerta visível.

O problema não é o erro em si, é, na verdade, a falsa sensação de normalidade que ele cria quando o arquivo valida, transmite e entra para o radar do Fisco como se estivesse tecnicamente íntegro.

Quem lida com SPED na prática sabe: a validação não é um selo de coerência fiscal. O PVA confere estrutura, hierarquia e obrigatoriedade mínima de campos; não avalia consistência econômica, aderência cadastral nem convergência entre documentos, apuração e estoque.

É por isso que erros de CFOP, CST, NCM, fator de conversão ou apuração do ICMS convivem pacificamente com arquivos sem erro, até o momento em que surgem nos cruzamentos eletrônicos, fora do prazo, fora do controle e, quase sempre, fora da rotina do escritório.

Este artigo parte de um ponto pouco confortável, mas necessário: erros comuns do SPED Fiscal são efeito direto de cadastros mal tratados, parametrizações replicadas sem revisão e de uma cultura que ainda confunde obrigação acessória com tarefa burocrática.

Ao longo da leitura, o objetivo é expor os padrões que sustentam esses erros, explicar por que eles sobrevivem à validação e indicar como identificá-los com método, antes que o Fisco faça isso por você, contador, com muito menos contexto e nenhuma margem para explicação.

O que são erros comuns do SPED Fiscal e por que eles insistem em se repetir?

Os erros comuns do SPED Fiscal não têm relação direta com desconhecimento da legislação nem com falhas pontuais de digitação. Eles nascem, quase sempre, de decisões estruturais mal resolvidas: cadastros replicados sem revisão, parametrizações herdadas de outros períodos, ajustes feitos para fazer validar e uma confiança excessiva no PVA como instância final de controle.

O resultado? Um arquivo formalmente aceito, mas tecnicamente frágil, que carrega inconsistências prontas para aparecer em cruzamentos posteriores.

Há um padrão claro nesses erros. Eles se concentram em registros sensíveis, como produtos, participantes, apuração e estoque, porque são justamente eles que conectam diferentes obrigações entre si.

Um NCM mal classificado no cadastro não afeta apenas um item isolado. Repercute na tributação, na base de cálculo, na apropriação de recuperação tributária e na coerência entre SPED Fiscal, SPED Contribuições e ECD. Ainda assim, esse tipo de falha costuma passar ileso pela validação, uma vez que atende à forma exigida pelo leiaute, mesmo quando compromete o conteúdo econômico da informação.

Outro fator que explica a reincidência dos erros comuns do SPED Fiscal é a correção feita fora da origem. Ajustar registros diretamente no PVA resolve o sintoma daquele mês, mas preserva a causa no ERP.

No período seguinte, o arquivo é gerado com a mesma lógica, os mesmos cadastros e as mesmas inconsistências, apenas com novos números. Sem que a etapa de corrigir erros no SPED Fiscal faça parte do checklist da sua gestão fiscal, contador. Esse ciclo cria a sensação de produtividade imediata, em contrapartida acumula risco fiscal em camadas sucessivas, difíceis de rastrear quando o problema, finalmente, emerge.

É nesse ponto que o erro se torna sistêmico, em que se mantém uma estrutura que produz erro de forma previsível. Compreender essa dinâmica é o primeiro passo para sair do modo reativo e tratar o SPED como ele efetivamente é: um retrato técnico da operação da empresa, que precisa ser coerente, rastreável e sustentado por método, e não apenas validado.

Principais erros do SPED Fiscal

Antes de listar os erros comuns do SPED Fiscal, é preciso fazer uma distinção que costuma ser ignorada na pressa do fechamento: nem toda inconsistência percebida no arquivo é, tecnicamente, um erro do SPED.

O SPED não cria erro, não interpreta operação e não erra sozinho. Ele apenas reflete, com fidelidade desconfortável, o que foi alimentado nos sistemas e decidido ao longo da rotina fiscal. Quando não se compreende essa etapa, correções equivocadas passam a ser tratadas como solução e o risco permanece intacto.

Os erros propriamente ditos do SPED Fiscal são aqueles ligados à estrutura do arquivo, à coerência interna entre registros e à aderência mínima às regras de escrituração previstas no leiaute e no Guia Prático.

É nesse campo que se concentram as falhas recorrentes que validam, mas fragilizam o arquivo. Um exemplo clássico está nos cadastros de produtos: registros 0200 e 0190 formalmente preenchidos, porém com NCM incompatível com a operação, unidade de medida inconsistente ou fator de conversão incorreto. O SPED aceita a informação, no entanto, o conjunto perde coerência quando confrontado com estoque, movimentação e apuração.

Outro grupo recorrente envolve divergências entre documentos fiscais e escrituração. Notas fiscais existentes (nesse guia completo para emissão de nota fiscal na Reforma Tributária, você aprende passo a passo para reduzir erros) sem correspondente registro no SPED, documentos escriturados sem XML armazenado ou valores diferentes entre o documento eletrônico e o que foi informado no arquivo digital.

Do ponto de vista técnico, isso é erro de escrituração, ainda que seja tratado como diferença operacional. Esses desvios afetam a confiabilidade do arquivo e são facilmente detectáveis em cruzamento de informações básico.

Na apuração, os erros comuns do SPED Fiscal aparecem quando os registros de totalização não dialogam entre si. Divergências entre o valor apurado no registro E110 e os recolhimentos informados no E116 não decorrem de interpretação tributária, mas de inconsistência aritmética ou de parametrização inadequada.

O mesmo ocorre quando ajustes são informados sem lastro documental ou quando campos obrigatórios são preenchidos de forma genérica apenas para cumprir a regra formal.

Há, também, os erros de estrutura, que costumam surgir na importação ou na validação do arquivo: registros fora de hierarquia, ausência de registros obrigatórios, duplicidade de informações ou quebra na sequência lógica dos blocos. Esses são, de fato, erros do SPED enquanto obrigação acessória e precisam ser corrigidos antes da transmissão. Todavia, representam apenas a camada mais visível do problema.

O que não deve ser tratado como erro do SPED são decisões de enquadramento, aplicação de benefícios fiscais, definição de CST por estratégia tributária ou escolhas amparadas por interpretação jurídica. Quando esses pontos são classificados como erro e corrigidos automaticamente, o risco é técnico e jurídico ao mesmo tempo.

O SPED não julga operação, apenas registra o que foi decidido. Confundir essas camadas é uma das principais fontes de retrabalho e insegurança.

Compreender exatamente quais são os erros comuns do SPED Fiscal e onde eles se originam é o que separa a correção consciente da correção cosmética. No próximo bloco, o foco avança para um ponto crítico dessa discussão: por que tantos desses erros passam pelo PVA sem qualquer impedimento e por que isso nunca significou segurança.

Erros de escrituração e omissão de documentos

(documentos não localizados, XML sem SPED e vice-versa)

Esse erro ocorre quando há desencontro entre o que existe como documento fiscal eletrônico e o que foi efetivamente escriturado no SPED Fiscal. Pode aparecer de duas formas: documentos emitidos ou recebidos, cujo XML está armazenado e não consta no arquivo do SPED, ou documentos escriturados no SPED sem que o respectivo XML esteja disponível na base da empresa. Do ponto de vista técnico, trata-se de falha de escrituração, não de interpretação tributária.

Ele acontece por:

- Falhas no processo de captura e organização de documentos;

- Atrasos no recebimento de mercadorias;

- Parametrizações que segregam notas por data de entrada em vez de data de emissão; ou

- Ausência de rotina confiável de download e guarda de XML.

Em muitos escritórios, a escrituração segue um fluxo operacionalmente conveniente, mas desconectado da lógica de rastreabilidade exigida pelo Fisco.

O risco aqui é direto e mensurável. Documentos não escriturados ou escriturados com valores divergentes afetam a apuração, o estoque e os cruzamentos com outras obrigações, como SPED Contribuições e DCTF.

Além disso, a ausência do XML compromete a capacidade de comprovação da informação prestada, o que fragiliza qualquer defesa futura. É um erro simples, recorrente e amplamente explorado em fiscalizações eletrônicas.

Erros de cadastro de produtos (NCM, CEST, unidade e fator de conversão)

(registros 0200 e 0190)

Aqui o erro está na sua coerência técnica. O registro 0200 pode estar completo, validado e formalmente correto, enquanto o NCM informado não corresponde à mercadoria, o CEST não dialoga com o regime aplicável ou a unidade de medida não reflete a realidade da operação.

Quando há conversão entre unidade de compra, estoque e venda, o fator de conversão mal definido no registro 0190 compromete toda a cadeia de informação.

Esse tipo de erro ocorre porque cadastros são tratados como tarefa inicial e raramente revisados. Muitas empresas carregam estruturas antigas, importadas de outros sistemas ou replicadas entre filiais, sem reavaliação periódica. O SPED aceita o cadastro desde que respeite o leiaute, ainda assim não valida a aderência econômica ou fiscal daquele item.

O risco é sistêmico. Um cadastro inconsistente afeta tributação, crédito, estoque, precificação e coerência entre arquivos. Em cruzamentos, o erro se manifesta como divergência de base, de alíquota ou de quantidade, dificultando a identificação da causa raiz. É um dos erros mais comuns do SPED Fiscal e um dos mais caros quando ignorado.

CFOP e CST incorretos: quando a operação não conversa com a tributação

Esse erro surge quando o código fiscal utilizado não reflete corretamente a natureza da operação registrada. O CFOP indica o tipo de circulação ou prestação; o CST traduz o tratamento tributário aplicado. Quando esses códigos não conversam entre si ou com o documento fiscal, o SPED registra uma operação formalmente válida, mas logicamente incoerente.

Na prática, isso acontece por parametrizações genéricas, reaproveitamento de códigos padrão para múltiplas operações ou tentativas de ajustar o resultado tributário sem revisar a natureza da operação.

Em muitos casos, o erro não é percebido dado que o PVA não bloqueia CFOP ou CST incompatíveis do ponto de vista econômico.

O risco aqui ultrapassa a escrituração. CFOP e CST incoerentes impactam a apuração do ICMS, a apropriação de recuperação tributária e os cruzamentos com documentos eletrônicos. Em fiscalizações eletrônicas, esse tipo de inconsistência é interpretado como indício de erro material ou, a depender do contexto, de aproveitamento indevido de crédito.

Divergências na apuração do ICMS

(registros E110 e E116)

As divergências entre o registro E110, que consolida a apuração do ICMS, e o E116, que informa os recolhimentos, configuram erro técnico quando os valores não se conciliam. Não se trata de discussão sobre alíquota ou benefício fiscal, trata-se, na verdade, de inconsistência aritmética ou de informação.

Essas divergências ocorrem por falhas de parametrização, ajustes manuais feitos fora do fluxo padrão, lançamentos extemporâneos mal tratados ou ausência de conciliação entre apuração e pagamento. O SPED aceita ambos os registros isoladamente, desde que respeitem o formato exigido.

O risco é imediato. Inconsistência entre apuração e recolhimento é facilmente detectável e costuma gerar intimações automáticas. Além disso, dificulta a defesa, na medida em que a divergência está registrada no próprio arquivo entregue pelo contribuinte. É um erro que raramente passa despercebido em análises eletrônicas mais básicas.

Erros de estrutura que travam ou fragilizam o arquivo

(importação no PVA, hierarquia e obrigatoriedade)

Esses são os erros mais visíveis e, paradoxalmente, os menos perigosos quando tratados corretamente. Envolvem falhas na hierarquia dos registros, ausência de registros obrigatórios, duplicidade de informações ou quebra na sequência lógica dos blocos. Quando graves, impedem a importação ou a validação do arquivo no PVA.

Eles acontecem, em geral, por falhas na geração do arquivo pelo ERP, uso de versões desatualizadas de leiaute ou intervenções manuais inadequadas no TXT. Diferentemente dos erros silenciosos, esses costumam ser corrigidos rapidamente porque bloqueiam o processo.

O risco maior surge quando a correção é feita de forma paliativa, apenas para fazer passar na validação, sem revisar a origem do problema. Nesse caso, o arquivo valida, mas permanece estruturalmente frágil, sujeito a novos erros no período seguinte.

E vale o lembrete, contador: erro de estrutura corrigido sem método tende a voltar com outro formato e a mesma essência.

Erros comuns do SPED Fiscal que o PVA não impede, mas o Fisco cruza

Uma das distorções mais persistentes na rotina fiscal é tratar o PVA como instância de validação plena. Ele não é. O PVA cumpre um papel específico e limitado: verifica se o arquivo respeita o leiaute, a hierarquia de registros, a obrigatoriedade mínima de campos e algumas regras aritméticas internas.

É exatamente isso que garante forma, não coerência. E é nesse intervalo entre forma válida e conteúdo frágil que se concentram os erros mais relevantes do SPED Fiscal.

Os erros que o PVA não impede são aqueles que exigem leitura relacional dos dados, algo que o validador não se propõe a fazer. O programa não confronta o SPED com XML armazenado, não cruza estoque com movimentação, não verifica se a base de cálculo informada conversa com o tipo de operação nem se a apuração declarada guarda compatibilidade com o comportamento histórico da empresa.

Ele valida o arquivo isoladamente, enquanto o Fisco analisa o conjunto.

É por isso que documentos escriturados com valores diferentes do XML passam sem alerta, que cadastros de produtos incoerentes seguem mês após mês sem erro e que divergências entre SPED Fiscal, SPED Contribuições, ECD e DCTF só aparecem quando os dados são cruzados fora do ambiente do PVA. A validação ocorre porque cada obrigação, sozinha, respeita sua própria lógica formal. O problema surge quando essas lógicas se encontram.

Outro ponto crítico é que o PVA não distingue erro estrutural de erro conceitual.

- Um CFOP incompatível com a operação valida desde que exista na tabela;

- Um CST incoerente com a natureza da mercadoria valida desde que seja um código válido;

- Um fator de conversão absurdo valida desde que seja numérico.

O PVA não questiona sentido econômico, apenas formato. Essa neutralidade técnica é correta do ponto de vista do sistema, mas perigosa quando interpretada como garantia de segurança fiscal.

Na prática, o Fisco não replica o PVA. Ele cruza indicadores:

- Receita declarada versus movimentação financeira;

- Estoque informado versus giro;

- Recuperações tributárias apropriadas versus perfil da operação;

- Apuração versus recolhimento.

Esses cruzamentos não exigem interpretação sofisticada. Exigem consistência, caro contador. E é exatamente aí que os erros do SPED Fiscal se revelam e meses depois da entrega, quando a memória operacional já esfriou e o retrabalho custa mais caro.

Compreender o que o PVA valida e, principalmente, o que ele não valida, é um divisor de maturidade na gestão do SPED.

No próximo bloco, o avanço é metodológico: como identificar esses erros antes que eles apareçam nos cruzamentos oficiais, usando critérios técnicos e não só aquela sensação de arquivo limpo.

Como identificar erros comuns do SPED Fiscal antes da fiscalização?

Identificar erros comuns do SPED Fiscal antes de qualquer movimento do Fisco exige uma mudança de postura. Na prática, isso representa uma mudança de comportamento: sair da lógica reativa, orientada por mensagens do PVA, e adotar uma leitura técnica orientada por consistência e padrão.

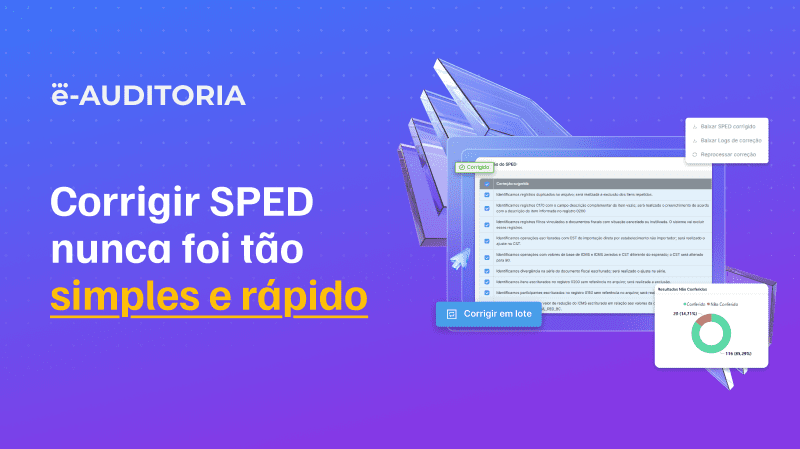

Não se trata de revisar tudo, linha por linha, isso não escala, mas de saber exatamente onde olhar e o que comparar. Afinal, há ferramentas, como o Corretor Automático do SPED, que automatiza essa parte do trabalho e te devolve autonomia na rotina e mais tempo para pensar na estratégia.

O primeiro passo é abandonar a análise isolada do arquivo.

O SPED Fiscal não deve ser lido como um documento autônomo, isso porque ele é parte de um ecossistema de informações que se repetem, se complementam e, quando há erro, se contradizem. Documentos fiscais, cadastros, apuração e estoque dialogam o tempo todo. Quando esse diálogo é interrompido, o erro aparece.

A questão é percebê-lo antes que o cruzamento oficial faça isso de forma automática.

Um caminho tecnicamente sólido é a análise por indicadores, e não por obrigações. Receita, estoque, tributos a recolher, volume de documentos e comportamento de créditos funcionam como termômetros.

Alterações bruscas, padrões incompatíveis com o histórico da empresa ou divergências entre períodos consecutivos são sinais claros de inconsistência, ainda que o arquivo valide sem ressalvas. Esse tipo de leitura depende de coerência lógica.

Outro ponto fundamental é o confronto entre o SPED Fiscal e os documentos eletrônicos.

A verificação de documentos não localizados, valores divergentes entre XML e escrituração e ausência de lastro documental é uma das formas mais diretas de identificar erro de escrituração. Quando esse confronto é negligenciado, o erro permanece invisível até aparecer em cruzamentos com outros sistemas do Fisco, quando a margem de correção já é menor.

Os registros mais sensíveis também merecem atenção recorrente.

Cadastros de produtos (0200 e 0190), registros de apuração (E110 e E116) e informações de estoque concentram a maior parte dos erros comuns do SPED Fiscal, justamente porque conectam diferentes áreas da operação. Inconsistência nesses pontos raramente é acidental, visto que costuma indicar problema estrutural na origem dos dados.

Identificar erros antes da fiscalização exige separar claramente o que é erro objetivo do que é decisão técnica.

Erros objetivos deixam rastro, se repetem e seguem padrão. Decisões técnicas exigem contexto, documentação e critério. Misturar essas camadas dificulta a análise e gera correções equivocadas. Quando há método, o erro aparece cedo, é tratado com clareza e deixa de se repetir.

Esses são alguns dos erros mais comuns no SPED Fiscal, confira outros neste artigo: 12 erros que o Corretor Automático do SPED ajusta para você.

No próximo bloco, o avanço é natural: como corrigir esses erros com segurança, sem trocar inconsistência silenciosa por risco técnico ou jurídico ainda maior.

Como corrigir erros comuns do SPED Fiscal com segurança?

Corrigir erros comuns do SPED Fiscal não é sinônimo de fazer o arquivo validar. Segurança, nesse cenário, significa corrigir o que de fato é erro, preservar decisões técnicas legítimas e garantir que a correção não gere um novo problema no período seguinte. Quando esse critério não é observado, a correção se torna apenas uma etapa intermediária do retrabalho.

O ponto de partida é identificar se o erro é objetivo ou interpretativo.

Erros objetivos são aqueles para os quais existe resposta verificável: campos obrigatórios ausentes, registros duplicados, inconsistências aritméticas, vínculos quebrados entre registros, cadastros não referenciados.

Esses erros não dependem de leitura jurídica nem de escolha estratégica, na medida em que decorrem de falhas estruturais e podem ser corrigidos com base em regra técnica clara. Corrigi-los não altera a essência da operação, apenas restaura a integridade do arquivo.

Já os erros que envolvem CFOP, CST, benefícios fiscais ou enquadramento tributário exigem outro cuidado.

Nesses casos, a correção pressupõe análise da operação, leitura da legislação aplicável e documentação de suporte. Tratar essas situações como erro automático e ajustá-las sem critério pode gerar risco maior do que manter a informação original, sobretudo, nos casos em que a decisão adotada tem fundamento técnico.

Outro ponto crítico é onde a correção é feita.

Ajustes aplicados apenas no PVA ou no arquivo TXT resolvem o problema imediato, ainda assim não alteram a lógica que gerou o erro. Se a origem, normalmente, o ERP ou o cadastro, não for corrigida, o mesmo erro reaparece no período seguinte, com pequenas variações que dificultam o rastreamento.

A correção segura é aquela que deixa rastro e aponta para a fonte do problema.

A rastreabilidade, aliás, é parte indissociável da segurança. Toda correção precisa ser identificável: o que foi alterado, por qual motivo, em qual registro e com base em qual critério. Sem isso, a revisão perde consistência e a governança do processo se fragiliza. Em ambientes com volume, correção sem registro é convite ao erro reincidente.

Corrigir com segurança significa respeitar limites.

O SPED é um reflexo da operação, por isso, não deve ser “embelezado” para parecer coerente quando a base não é. Ajustar o arquivo para mascarar inconsistências operacionais pode aliviar o prazo do mês, contudo acumula risco estrutural.

A correção tecnicamente correta é aquela que resolve o erro, preserva a decisão legítima e fortalece o próximo fechamento, não apenas o atual.

O próximo passo aprofunda esse ponto: por que corrigir apenas no PVA não resolve o problema e tende a perpetuar os erros comuns do SPED Fiscal.

Por que corrigir apenas no PVA não resolve o problema e qual é o passo a passo correto?

A correção feita exclusivamente no PVA costuma nascer de uma urgência legítima: o prazo está estourando, o arquivo não valida, o erro precisa sumir. O problema é que o PVA não foi concebido como ambiente de correção estrutural, tampouco como camada de saneamento de dados. Ele é um validador, não um sistema de origem. Quando usado como ferramenta principal de correção, o efeito é imediato, mas o problema permanece ativo.

O primeiro passo para corrigir erros comuns do SPED Fiscal de forma consistente é identificar a natureza do erro antes de tocar no arquivo. Se o erro está ligado à estrutura (hierarquia quebrada, campo obrigatório ausente, inconsistência aritmética objetiva), ele pode até ser ajustado no arquivo, desde que isso seja feito com critério e rastreabilidade. Mas se o erro decorre de cadastro, parametrização ou lógica de geração, a correção direta no PVA apenas mascara a falha.

O segundo passo é voltar à origem da informação. Cadastros de produtos incoerentes, CFOPs genéricos, CSTs replicados, fatores de conversão incorretos e regras fiscais mal parametrizadas nascem no ERP.

Corrigir no SPED sem ajustar o cadastro significa aceitar que o mesmo erro será gerado novamente no mês seguinte. A correção precisa é aquela que interrompe a recorrência, e não foca apenas em resolver o fechamento atual.

Em seguida, é fundamental regerar o arquivo a partir da base corrigida. O SPED precisa refletir a operação ajustada, não uma edição pontual aplicada ao TXT. Esse passo é o que garante coerência entre períodos e reduz a necessidade de correções repetidas. Quando o arquivo é regenerado com a mesma lógica que produziu o erro, qualquer ajuste feito no PVA perde valor técnico.

Outro ponto para ficar de olho é registrar o que foi corrigido e por quê. Correção sem evidência não escala. Logs, controles internos e registros de ajuste permitem identificar padrões de erro, orientar revisões futuras e demonstrar método em caso de questionamento. Esse registro serve para auditoria externa, além de organizar a própria rotina do escritório.

E aqui vai o passo mais negligenciado: validar o arquivo corrigido com olhar crítico, não apenas com o PVA. Conferir registros sensíveis, comparar indicadores básicos, verificar se a correção resolveu a inconsistência original e se não gerou efeitos colaterais. Validar é apenas confirmar que o arquivo está tecnicamente apto a ser transmitido.

Quando esse fluxo é respeitado, o SPED opera como deveria: um espelho técnico da operação, coerente ao longo do tempo.

Passo a passo para corrigir erros comuns do SPED Fiscal sem gerar recorrência

- Identifique se o erro é estrutural ou de origem

Antes de qualquer ajuste, determine se a falha decorre da estrutura do arquivo (hierarquia, obrigatoriedade, cálculo) ou se nasce no cadastro, na parametrização ou na lógica do ERP. Erro estrutural aceita correção técnica direta; erro de origem exige revisão do sistema compatível com SPED que gerou o dado.

- Localize o registro afetado e o impacto associado

Não basta corrigir o ponto visível. Verifique quais registros dependem daquela informação (produto, documento, apuração ou estoque) e se o erro se replica ao longo do arquivo. Correção pontual sem leitura de impacto costuma gerar inconsistência colateral.

- Corrija na fonte sempre que houver recorrência

Quando o erro se repete ou tende a reaparecer, a correção deve ser feita no cadastro ou na parametrização do ERP. Ajustes feitos apenas no PVA resolvem o fechamento do mês, mas preservam a lógica que continuará produzindo o erro.

- Regerar o SPED a partir da base ajustada

Após corrigir a origem, gere um novo arquivo. O SPED deve refletir a operação corrigida, não um remendo aplicado ao TXT. Esse passo é o que garante coerência entre períodos e reduz retrabalho futuro.

- Validar com critério, não apenas com o PVA

Use o PVA para validar a estrutura, mesmo assim revise registros sensíveis e indicadores básicos para confirmar que a correção resolveu o problema original e não criou novos desvios. Validação é condição técnica, não garantia de consistência.

- Registrar a correção e o motivo do ajuste

Documente o que foi corrigido, por que foi corrigido e onde o erro se originou. Esse registro organiza a rotina, facilita revisões futuras e cria rastreabilidade técnica para o escritório.

No próximo bloco, o avanço é inevitável: entender quando a correção manual deixa de escalar e começa a comprometer a qualidade do trabalho.

Quando a correção manual deixa de escalar?

A correção manual dos erros comuns do SPED Fiscal costuma funcionar bem em dois cenários:

- Quando o volume é baixo; ou

- Quando o problema é pontual e bem delimitado.

Fora dessas situações, ela começa a apresentar sinais claros de esgotamento. O tempo gasto aumenta, a atenção se fragmenta e a chance de decisões apressadas cresce na mesma proporção em que os arquivos se acumulam.

O primeiro limite da correção manual é a repetição.

Erros estruturais e cadastrais não surgem uma única vez. Eles aparecem mês após mês, com pequenas variações de registro, valor ou documento. Corrigir cada ocorrência individualmente exige energia desproporcional e cria uma falsa sensação de produtividade: muito esforço empregado para resolver sempre o mesmo problema.

Quando a rotina depende de intervenções manuais recorrentes, o processo se torna reativo.

Outro ponto crítico é a perda de rastreabilidade. Ajustes feitos diretamente no arquivo, sem registro sistemático do que foi alterado e por qual motivo, dificultam qualquer revisão posterior. Em ambientes com mais de um responsável pelo fechamento, isso se traduz em inconsistência de critérios e dificuldade para identificar a origem dos erros.

O conhecimento fica preso à memória de quem corrigiu, não ao processo.

A correção manual também impõe um limite cognitivo.

Ler registros, interpretar mensagens, cruzar informações e decidir ajustes exige concentração contínua. Em ciclos longos, essa carga aumenta a probabilidade de erros novos. Nunca por desconhecimento, por fadiga. É comum que, ao tentar corrigir um problema, outro seja criado inadvertidamente quando o foco está em fazer validar e não em preservar coerência.

Há, ainda, o impacto na atuação consultiva. Quanto mais tempo o profissional dedica à correção manual, menos espaço sobra para análise, orientação ao cliente e revisão estrutural da operação. O SPED consome energia que poderia ser direcionada à prevenção de erros, à revisão de cadastros e à melhoria do processo como um todo.

Quando esses sinais aparecem, a questão se torna estratégica. Nada de abandonar o controle técnico, o que vale é reconhecer que volume, repetição e complexidade exigem método e apoio adequado.

É nesse ambiente complexo e de multitarefas que a correção integra uma lógica mais ampla de organização, rastreabilidade e escala. Aliás, tema do próximo bloco, que fecha o artigo conectando aprendizado, maturidade e demanda.

Erros comuns do SPED Fiscal não pedem pressa, pedem método

Os erros comuns do SPED Fiscal não se resolvem com mais esforço, mais horas de tela ou mais tentativas no PVA.

Eles se resolvem quando o arquivo deixa de ser tratado como um fim em si mesmo e é compreendido como a consolidação técnica de decisões tomadas ao longo da operação, dos cadastros e da rotina fiscal. Quando essas decisões são frágeis, o SPED apenas expõe o problema com precisão matemática.

Ao longo deste artigo, ficou claro que validar não é sinônimo de estar correto, que nem toda inconsistência é erro do SPED e que corrigir sem atacar a origem mantém o ciclo ativo. Também ficou evidente que os erros seguem padrão, se concentram em pontos conhecidos e podem ser identificados antes da fiscalização quando há critério, leitura relacional e separação clara entre erro objetivo e decisão técnica.

O ponto de virada não está em eliminar erros. Afinal, você aprendeu em muitas madrugadas que o ideal é sempre impedir a recorrência deles. Isso exige revisão de cadastros, parametrização consciente, conferência por indicadores e correção rastreável.

Exige, sobretudo, abandonar a lógica do improviso mensal e assumir que o SPED é um processo contínuo, jamais um evento de fechamento.

Quando esse entendimento amadurece, a correção não é mais um gargalo operacional, porque já integra uma estratégia de controle, previsibilidade e ganho de tempo qualificado.

E esse é o cenário perfeito em que o contador sai do papel de apagador de incêndios e assume o de gestor técnico da informação fiscal. Exatamente o espaço em que o mercado já espera que ele esteja.

A partir daqui, o próximo passo não é correr mais rápido, mas estruturar melhor. E isso começa sempre pelo mesmo lugar: método, automação e escala.

Onde a e-Auditoria entra nessa equação e apoia a correção do erros comuns do SPED Fiscal

A Plataforma da e-Auditoria opera exatamente no ponto em que a correção manual começa a perder eficiência. Ela não substitui o critério do contador nem assume decisões tributárias; organiza o processo, aplica regras objetivas onde há padrão técnico e devolve previsibilidade ao trabalho com SPED. Além disso, mantém o cuidado de seguir as tendências e as mudanças no mercado e mantém o propósito de ser relevante e oferecer as atualizações da e-Auditoria em março de 2026 para o contador permanecer relevante no mercado.

A e-Auditoria atua como uma parceira técnica que organiza a correção, reduz o retrabalho e devolve fluidez à rotina fiscal.

Ao atuar antes da transmissão, a e-Auditoria permite identificar erros estruturais recorrentes, inconsistências de cadastro, divergências de apuração e falhas de escrituração com base na lógica dos cruzamentos fiscais.

A correção ocorre com rastreabilidade, registro de ajustes e separação clara entre o que pode ser tratado por regra e o que exige análise técnica.

Na prática, isso significa menos tempo gasto repetindo correções conhecidas, mais controle sobre a origem dos erros e espaço para que o contador concentre energia onde ela realmente agrega valor: revisão de cadastros, orientação ao cliente e decisões fundamentadas.

A plataforma não promete SPED perfeito; oferece método, escala e governança para lidar com a realidade do SPED como ela é.

FAQ – Erros comuns do SPED Fiscal: Perguntas frequentes

São inconsistências recorrentes ligadas à estrutura do arquivo, à escrituração de documentos, aos cadastros de produtos e à apuração de tributos. Em geral, decorrem de parametrização inadequada, cadastros incoerentes ou falhas de escrituração, mesmo quando o arquivo valida no PVA.

O PVA valida forma e hierarquia, mas não avalia coerência entre documentos, cadastros, estoque e apuração. Erros de CFOP, CST, NCM, fator de conversão, divergências entre XML e SPED e inconsistências entre E110 e E116 costumam validar e aparecer apenas em cruzamentos fiscais.

Sim. A omissão de documentos fiscais ou a escrituração sem lastro em XML caracteriza erro de escrituração. Esse tipo de falha afeta apuração, estoque e cruzamentos com outras obrigações acessórias.

Gera. Cadastros incoerentes nos registros 0200 e 0190, como NCM incorreto, unidade incompatível ou fator de conversão errado, impactam tributação, estoque e apuração, mesmo que o arquivo esteja validado.

Não. Só são erro quando não refletem a natureza real da operação. Decisões de enquadramento tributário exigem análise técnica e não devem ser tratadas como erro automático apenas para ajustar o arquivo.

Sim. Inconsistência entre apuração e recolhimento do ICMS é erro objetivo e facilmente detectável em fiscalizações eletrônicas, independentemente de validação no PVA.

Não. Correções feitas apenas no PVA tratam o sintoma, ainda assim mantêm a causa no ERP ou no cadastro. O erro tende a reaparecer nos períodos seguintes.

Quando os erros se repetem, o volume de arquivos cresce e a correção consome tempo excessivo sem eliminar a recorrência. Nesse ponto, falta método, não esforço.

Com revisão de cadastros, correção na origem dos dados, análise por indicadores, rastreabilidade dos ajustes e validação crítica do arquivo antes da transmissão.