Março de 2026 não foi um mês qualquer para quem atua na contabilidade. As atualizações e-Auditoria março de 2026 chegaram em meio a um dos ciclos de mudança mais densos que o ambiente tributário brasileiro já experimentou: a iminência do CNPJ alfanumérico, previsto para julho de 2026, a consolidação das obrigações e a pressão crescente por conformidade em tempo real. Enquanto parte do mercado ainda discute se vai se adaptar, a plataforma já está rodando.

O cenário é simples de entender, mesmo para quem está de fora. Imagina um restaurante que troca o cardápio e a cozinha ao mesmo tempo, sem fechar as portas. Esse é o escritório de contabilidade brasileiro em 2026. As regras mudam, os prazos chegam, os clientes cobram e a operação precisa continuar sem tropeçar. É nesse contexto que cada atualização de Plataforma, por menor que pareça, tem peso estratégico.

As entregas de março cobrem desde a integração entre sistemas internos até o Motor Fiscal do Simples Nacional, passando por ajustes na leitura da Situação Fiscal e no Corretor do SPED. Cada uma delas responde a uma dor real de quem opera diariamente com obrigações acessórias, recuperação de crédito e classificação tributária. Nas próximas seções, você confere o que mudou, como funciona e o que o seu escritório ganha com isso.

Situação Fiscal na nova Plataforma: além do regular e do pendente

A Situação Fiscal é uma das consultas mais recorrentes na rotina de quem gerencia carteiras com múltiplos CNPJs. Antes da atualização na integração e-CAC, a leitura do arquivo extraído do portal reconhecia apenas dois status: regular e pendência. Qualquer outra classificação fiscal, como exigibilidade suspensa, por exemplo, ficava sem tratamento adequado, o que abria espaço para interpretações equivocadas da real situação da empresa perante o Fisco.

A melhoria publicada em março de 2026 amplia a leitura do arquivo, permitindo que a Plataforma identifique e trate corretamente outros status fiscais além dos dois anteriores. O impacto é direto na precisão das análises: um CNPJ com exigibilidade suspensa não é inadimplente, tampouco está em situação regular no sentido estrito.

Confundir os dois pode levar a decisões equivocadas, desde a emissão de certidões até a avaliação de risco de crédito do cliente.

Quem é impactado por essa mudança

Escritórios de pequeno porte que operam no Simples Nacional, empresas de contabilidade e grandes empresas que dependem da Situação Fiscal para análise de compliance de suas carteiras de clientes. Em especial, os contadores que utilizam a Plataforma como ponto de monitoramento fiscal de seus clientes agora têm uma leitura mais fiel da realidade tributária de cada CNPJ.

Vale contextualizar: a exigibilidade suspensa ocorre quando há uma discussão judicial ou administrativa em curso que suspende temporariamente a cobrança de um tributo. O contribuinte não está regular, mas também não deve ser tratado como inadimplente. A distinção tem peso jurídico e operacional e agora a Plataforma a reconhece.

CNPJ alfanumérico na nova Plataforma: a preparação que antecede julho de 2026

A Receita Federal publicou as normas que estabelecem a adoção do novo CNPJ alfanumérico a partir de julho de 2026. A mudança responde ao crescimento contínuo do número de empresas e o esgotamento iminente da combinação de números disponíveis. Dito isso, agora a Receita passará a aceitar letras no número de identificação das empresas, que hoje utiliza apenas dígitos.

Para sistemas que processam dados fiscais, isso implica revisão de leiautes, validações e campos de entrada que hoje rejeitam caracteres não numéricos.

Desde o final de março de 2026, a equipe da e-Auditoria iniciou as adequações estruturais nos leiautes da Fábrica de Análises para suportar o novo formato. Nesse primeiro estágio, a mudança é interna, uma vez que o usuário final ainda não percebe alteração na interface. Ainda assim, ela posiciona a Plataforma da e-Auditoria para absorver a transição regulatória sem impacto na operação dos escritórios quando a norma entrar em vigor.

O que parece uma atualização natural é, na prática, um movimento de antecipação relevante. Sistemas que não se prepararam para o CNPJ alfanumérico com antecedência enfrentarão, em julho, o risco de quebras em rotinas automatizadas, erros de validação e inconsistências em arquivos gerados para o Fisco. Estar pronto antes que o problema apareça é exatamente o diferencial de uma plataforma para escritórios de contabilidade madura que acompanha as atualizações do mercado, do Fisco e que antecede as necessidades dos clientes.

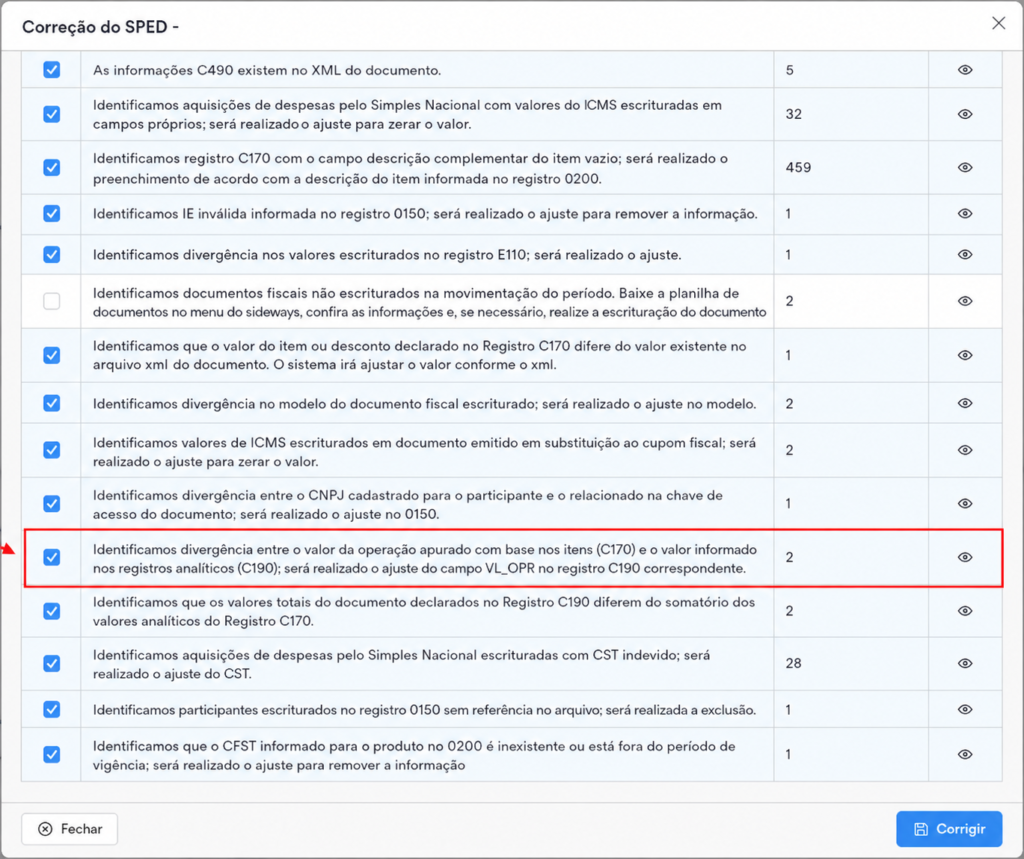

Corretor do SPED: verificação de divergências entre C170 e C190 entra em produção

O Corretor do SPED existe para identificar inconsistências nos arquivos fiscais antes que o Fisco as encontre. E quanto mais amplo o escopo de validações, menor a chance de que um erro passe despercebido na transmissão da EFD ICMS/IPI.

A entrega do final de março de 2026 incluiu uma nova etapa de verificação. O cruzamento entre os registros C170 e C190. Para quem não tem familiaridade com a estrutura do SPED, vale uma explicação rápida:

- O registro C170 detalha os itens de um documento fiscal, incluindo o valor unitário das operações.

- O C190 agrega os valores por combinação de CST, CFOP e alíquota.

Quando os valores declarados no C170 divergem do que está consolidado no C190, há uma inconsistência que o PVA, o programa validador oficial, não necessariamente captura.

Essa é justamente a lacuna que a nova validação preenche.

O Corretor Automático do SPED agora identifica divergências entre o valor da operação declarado nesses dois registros, gerando mais uma etapa de conformidade automática antes da entrega do arquivo ao Fisco.

Por que isso importa para escritórios de contabilidade?

Inconsistências entre C170 e C190 surgem em sistemas de gestão que geram o SPED de forma automatizada, quando há descasamento entre o módulo de faturamento e o módulo fiscal. Para escritórios que prestam serviços de escrituração, identificar esse tipo de divergência manualmente exige tempo e revisão linha a linha.

Com a validação automatizada na correção de SPED, o processo de conferência fica mais eficiente. O sistema aponta onde está o problema; o contador decide como corrigir. Isso mitiga o risco de que arquivos com divergências cheguem ao Fisco e potencialmente gerem autuações por inconsistência entre os registros declarados.

Passo a passo: como usar a nova validação C170 x C190

- Acesse o Corretor do SPED na plataforma e selecione a empresa e o período a ser analisado.

- Importe ou localize o arquivo da EFD ICMS/IPI correspondente.

- Execute a correção. O sistema identificará, entre outros apontamentos, divergências no valor da operação entre os registros C170 e C190.

- Revise os apontamentos apresentados e aplique as correções necessárias antes de retransmitir o arquivo.

Motor do Simples Nacional: retificação de períodos passados, relatório de apurações e CEST sugerido

Março foi o mês mais movimentado para o Motor do Simples da e-Auditoria. Três entregas chegaram em 30 de março, cada uma respondendo a uma demanda distinta da rotina dos escritórios.

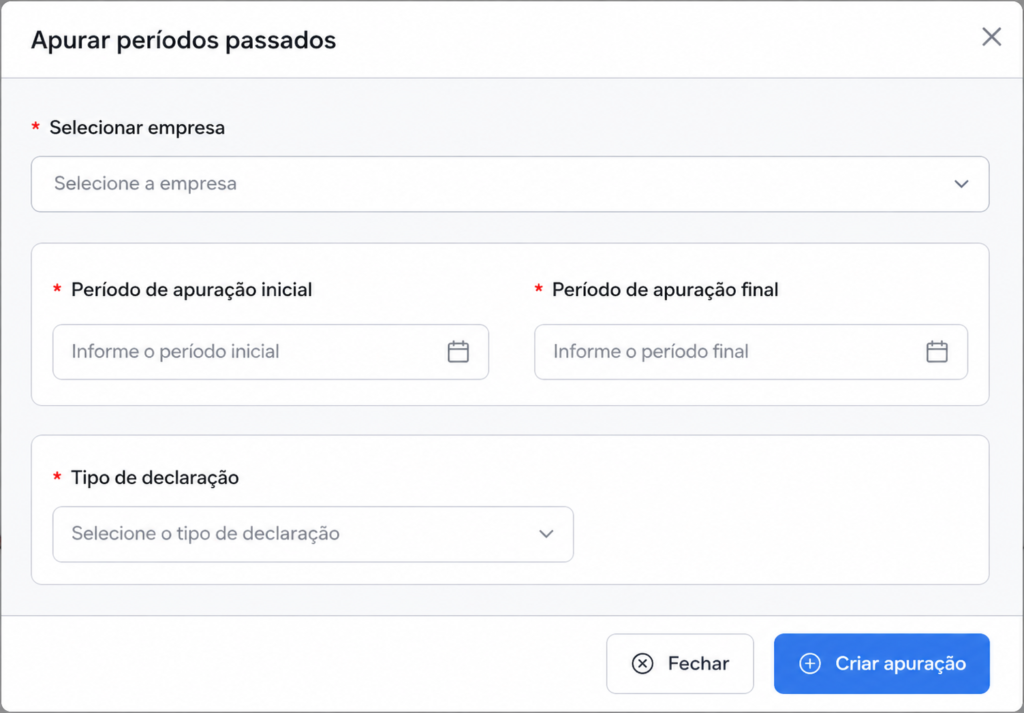

Retificação de períodos passados: o PGDAS dos últimos 5 anos na palma da mão

Antes dessa atualização, o Motor não permitia apurar ou retificar competências anteriores ao período em que a empresa foi configurada na ferramenta. Quem precisava retificar o PGDAS de meses ou anos anteriores tinha de fazer isso manualmente, período por período, direto no portal do Simples. Em processos de recuperação tributária no Simples Nacional, onde é comum revisar 5 anos de apurações, isso representava um volume de trabalho operacional enorme.

Com a nova funcionalidade, o usuário pode criar apurações originais ou retificadoras de períodos passados diretamente pelo Motor, realizando toda a segregação de receitas e a transmissão da declaração na Plataforma. O escopo cobre os últimos 5 anos, que é o prazo prescricional para recuperação de créditos tributários, e o processo pode ser feito em lote.

Para escritórios especializados em recuperação tributária do Simples Nacional, essa entrega tem impacto direto na capacidade operacional. O que exigia horas de trabalho manual repetitivo agora pode ser executado de forma estruturada dentro da Plataforma, com mais rastreabilidade e menos risco de erro humano.

Passo a passo: como retificar períodos passados no Motor Fiscal

Tempo necessário: 2 minutos

- Acesse o Motor Fiscal > Apuração do Simples Nacional.

- Clique em “Apurar períodos passados”.

- Selecione a empresa, o período de apuração inicial e o período final.

- Escolha o tipo de declaração: original ou retificadora.

- Clique em “Criar apuração”. O Motor processa a segregação de receitas e disponibiliza a transmissão diretamente na plataforma.

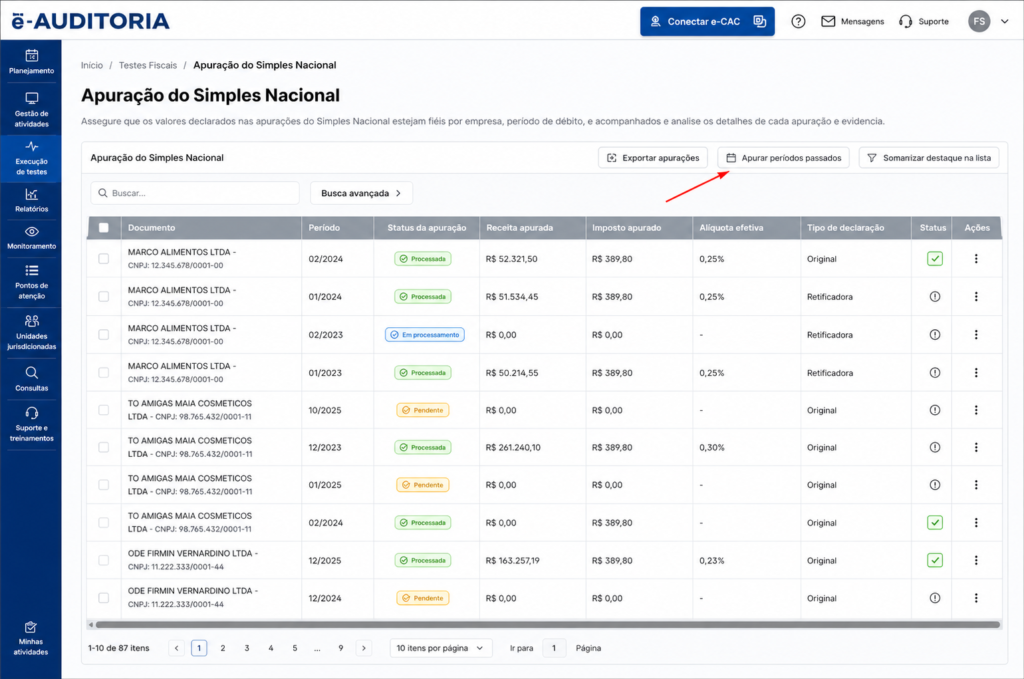

Exportar relatório de todas as apurações realizadas: controle em Excel, sem consultar tela por tela

Antes dessa funcionalidade, visualizar o histórico de apurações exigia navegar pela interface período por período. Para escritórios que precisam de rastreabilidade sobre o que foi apurado, em que status e com qual resultado, isso significava falta de visão consolidada. E esse foi um dos muitos propósitos das atualizações da e-Auditoria para março de 2026.

O novo relatório permite exportar em Excel todas as apurações realizadas no Motor Fiscal, com informações de empresa, período, receita apurada, imposto apurado, alíquota efetiva, tipo de declaração e status. Para gestores de escritório, o arquivo serve como registro auditável do trabalho executado. Para analistas, é um instrumento de conferência rápida antes de apresentar resultados aos clientes.

CEST sugerido via e-Consulta: a classificação do ICMS com base legal acessível

O Motor Fiscal atribui a classificação do ICMS com base nos códigos NCM e CEST informados na nota fiscal. Quando o CEST está inválido, fora da data de validade ou em branco, o Motor sinaliza a situação, mas não indicava, até agora, qual seria o CEST correto para aquela NCM no Estado.

Com a integração ao e-Consulta, as sugestões de tributação na página de Classificação de Itens passam a vir acompanhadas de um link direto à base legal. O analista que revisa os itens pode acessar, em um clique, as possibilidades de CESTs previstas e identificar qual se enquadra ao produto. O processo de classificação fica mais fundamentado e menos dependente de consultas paralelas fora da plataforma.

Esse tipo de integração reflete a lógica de trabalho que o profissional da contabilidade demanda: menos inferência manual, mais rastreabilidade e fundamentação legal acessível no próprio fluxo de trabalho.

O que vem em abril de 2026

O pipeline de entregas previstas para abril sinaliza a continuidade do ciclo de evolução e de muitas atualizações da e-Auditoria de março de 2026 para a Plataforma. Entre os destaques, o Motor do Simples Nacional recebe mais quatro evoluções: atalho para classificação de itens, apuração no Regime de Caixa, controle de revisão de itens e melhoria na edição de itens em lote. O e-Auditor ganha o cruzamento do Simples Nacional, e o Planejamento Tributário para a Reforma avança com a abertura das alíquotas por ano.

O e-Drive também recebe a inclusão do CNPJ alfanumérico, completando a cobertura estrutural para a mudança que entra em vigor em julho. E o Tributação na Reforma agora inclui código de benefício do estado de São Paulo.

Conformidade contínua: a e-Auditoria cada vez mais assertiva em suas análises

A ampliação da Situação Fiscal garante leitura mais precisa do status tributário frente às obrigações vigentes. A validação C170 x C190 reduz a probabilidade de inconsistências que os cruzamentos eletrônicos do Fisco são capazes de detectar. A retificação de períodos passados no Motor Fiscal viabiliza processos de conformidade retroativa, e a preparação para o CNPJ alfanumérico, por sua vez, é uma resposta direta a uma mudança estrutural já regulamentada, que afeta todos os sistemas que processam dados cadastrais de empresas brasileiras. Antecipar essa adaptação é condição para que a rotina dos escritórios não seja interrompida quando a norma começar a valer.

Para o escritório de contabilidade, o recado não poderia ser mais claro: trabalhar com uma Plataforma que acompanha as mudanças regulatórias em tempo real é requisito de competitividade. Os escritórios que dependem de ferramentas desatualizadas vão gastar mais tempo corrigindo o que a tecnologia correta já resolveria de forma automática.

Atualização contínua como vantagem competitiva real

As atualizações de março de 2026 são peças de um ciclo de evolução orientado pelas dores reais dos escritórios de contabilidade e pelas demandas do ambiente regulatório brasileiro. Cada funcionalidade atualizada responde a uma pergunta que alguém, em algum escritório, já fez mais de uma vez:

Por que preciso fazer isso manualmente? Por que o sistema não me avisa antes? Por que tenho que navegar em dois lugares para concluir uma ação?

Quando a Plataforma elimina essas fricções, o contador recupera tempo. E tempo, no contexto de um escritório que gerencia dezenas ou centenas de CNPJs, é o recurso mais escasso e mais valioso que existe.

Para acompanhar as próximas atualizações da Plataforma, análises sobre legislação fiscal e conteúdos voltados à gestão tributária, acompanhe o blog da e-Auditoria e nossas redes oficiais.

FAQ: Atualizações e-Auditoria março de 2026: Perguntas frequentes

As atualizações e-Auditoria de março de 2026 cobriram quatro frentes principais da Plataforma: melhorias na leitura da Situação Fiscal na nova Plataforma, novas validações no Corretor do SPED e três entregas no Motor Fiscal do Simples Nacional: retificação de períodos passados, exportação de relatório consolidado de apurações e integração do CEST sugerido via e-Consulta.

Entre as atualizações da e-Auditoria março de 2026, essa é a funcionalidade que permite retificar o PGDAS dos últimos 5 anos diretamente na Plataforma, sem a necessidade de acessar o portal do Simples Nacional período por período. Para escritórios especializados em recuperação de crédito, isso representa uma redução considerável do esforço operacional envolvido no processo, com mais rastreabilidade e menor risco de inconsistência.

O C170 registra os itens de um documento fiscal individualmente, com seus respectivos valores de operação. O C190 consolida esses valores por CST, CFOP e alíquota. Quando há desacordo entre os valores declarados nesses dois registros, o arquivo apresenta uma inconsistência que o programa validador oficial (PVA) pode não identificar, mas que os sistemas de cruzamento eletrônico do Fisco são capazes de detectar. O Corretor do SPED passou a verificar automaticamente essa divergência a partir de 30 de março de 2026.

A partir de julho de 2026, o CNPJ passará a aceitar letras além de números, por determinação da Receita Federal. Para sistemas que processam dados fiscais, isso exige ajuste nos leiautes de entrada, validação e processamento de dados. A e-Auditoria iniciou as adequações estruturais em março de 2026, de forma a garantir que a Plataforma esteja pronta para o novo formato sem gerar impacto na operação dos escritórios quando a norma entrar em vigor.

Sim. Antes da atualização, a Plataforma reconhecia apenas os status “regular” e “pendência” na leitura do e-CAC. Com a melhoria, outros status, como “exigibilidade suspensa”, são identificados e tratados corretamente. Isso evita classificações equivocadas que podem levar a decisões tributárias inadequadas sobre o perfil de conformidade do cliente, como emitir certidões ou avaliar risco de crédito com base em uma leitura incompleta da situação fiscal.

As atualizações da Plataforma são divulgadas regularmente no blog oficial da e-Auditoria, onde são apresentadas as evoluções de produto, análises sobre legislação fiscal, conteúdos sobre Corretor do SPED, Motor Fiscal, Reforma Tributária, Simples Nacional e gestão tributária.