Simples Nacional, um capítulo nada definitivo. No primeiro capítulo desta série, a auditoria fiscal no Simples Nacional abriu o jogo pelo ângulo do contador, aquele que, com tecnologia, sai do operacional e assume o papel que o mercado exige: analisar, interpretar e orientar. Agora a câmera vira. O Capítulo 2 entra pelo ângulo de quem paga o DAS todo mês, confia no processo e nunca questionou se o valor estava correto. A recuperação tributária no Simples Nacional é o tema.

E o que este capítulo revela pode mudar a conversa que você ainda não teve com o seu cliente.

Capítulo 2. Cinco anos de DAS. Quanto ficou pelo caminho? Vamos descobrir.

Todo mês, na mesma data, o DAS aparece na tela. Você paga. O contador confirma. A empresa segue. E a sensação é a de que o sistema está funcionando, porque, afinal, ninguém bateu à sua porta, nenhuma notificação chegou, nenhum problema apareceu.

E aqui cabe a ressalva: “nenhum problema apareceu” e “está tudo correto” são frases que, no Simples Nacional, podem não significar a mesma coisa.

A recuperação tributária no Simples Nacional existe porque o regime, apesar do nome, carrega uma complexidade que se disfarça e nunca surge na conversa entre contador e empresário.

Há tributos que foram recolhidos sobre bases que a legislação não permite. Há contribuições calculadas acima do teto legal. Há receitas tributadas com alíquota cheia quando deveriam ter alíquota reduzida ou zero. E há, em muitos casos, valores expressivos, às vezes na casa das dezenas ou centenas de milhares de reais, que a empresa pagou ao longo dos últimos 5 anos e tem direito legal de recuperar.

Este artigo foi escrito para o empresário (e para você, contador) que paga o DAS todo mês e nunca questionou se o valor estava correto. Para quem escolheu o Simples pela praticidade e, por isso, nunca olhou para dentro dele com a atenção que ele merece. Para quem está prestes a encarar a Reforma Tributária sem saber qual é, de fato, a carga tributária real do seu negócio.

Antes de 2027 mudar as regras do jogo, vale entender o que está em disputa na recuperação tributária no Simples Nacional. E, mais importante: o que ainda dá tempo de recuperar.

O Simples Nacional e a ilusão da simplicidade

Quando o Simples Nacional foi criado pela Lei Complementar 123/2006, a promessa era tão clara quanto as águas de Maragogi: unificar oito tributos diferentes em um único documento de arrecadação, o DAS, e tornar a vida do pequeno empresário menos burocrática.

Em termos de cumprimento de obrigações acessórias, claro, a promessa foi cumprida. Um boleto mensal é, de fato, mais simples do que oito guias separadas.

O problema começa quando essa simplicidade aparente leva o empresário a acreditar que o Simples é também simples de calcular e que, se o DAS foi gerado pelo sistema e pago em dia, então o valor está necessariamente correto.

Não está. Não sempre.

O Simples Nacional tem seis anexos com tabelas progressivas, regras específicas por setor e tipo de receita, exceções para produtos sujeitos à tributação monofásica, sublimites estaduais que afetam o recolhimento de ICMS e ISS, e uma série de situações em que a empresa pode e deve segregar suas receitas para que cada parte seja tributada pela alíquota correta.

Quando essa segregação não acontece, o resultado é um recolhimento maior do que o devido. O sistema não alerta. O DAS não discrimina. E o empresário segue pagando, mês após mês, sem saber que parte do valor que está saindo da conta poderia ficar dentro dela.

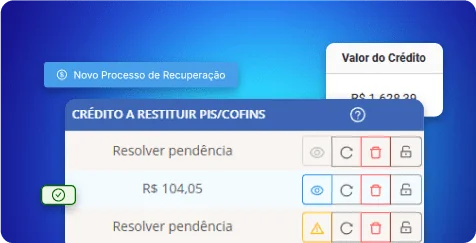

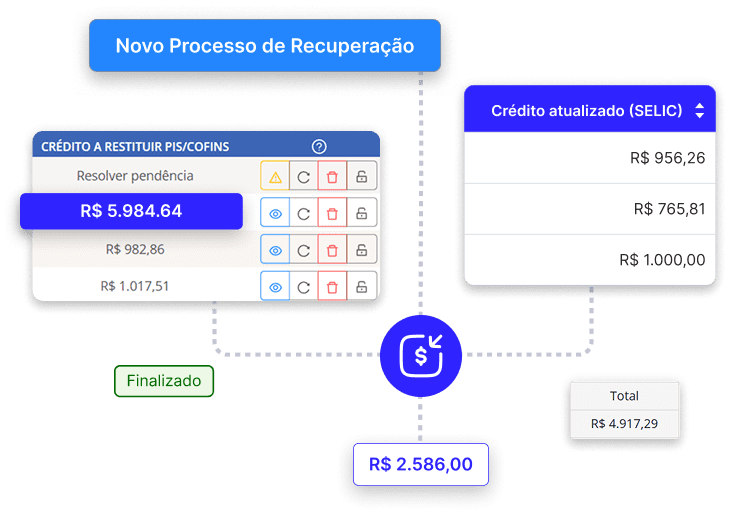

A recuperação tributária no Simples Nacional é, em essência, a revisão desse histórico. É o processo de olhar para os últimos cinco anos de recolhimentos e identificar, com precisão e base legal, o que foi pago a maior e que pode ser restituído ou compensado.

Olhar para o passado garante uma base limpa para o simulador de carga tributária no Simples Nacional.

Quem tem mais chance de recuperação tributária no Simples Nacional

Não existe um perfil único. A recuperação tributária no Simples Nacional pode ser relevante para empresas de diferentes setores, tamanhos e históricos. Porém, contudo, todavia… há características que aumentam significativamente a probabilidade de encontrar valores a recuperar.

Empresas que vendem produtos com tributação monofásica

Farmácias, distribuidoras de combustível, lojas de autopeças, distribuidoras de bebidas e outros estabelecimentos que comercializam produtos sujeitos ao PIS e à COFINS monofásicos estão entre os casos mais frequentes. Nesses setores, a tributação do PIS e da COFINS já ocorreu na ponta da cadeia, no fabricante ou no importador. O revendedor optante do Simples não deveria recolher esses tributos novamente sobre as mesmas mercadorias.

Quando a empresa não segrega essas receitas na apuração do DAS, ela tributa pelo Simples cheio o que deveria ter alíquota reduzida. A diferença, multiplicada por 60 meses, pode ser expressiva. Oficinas mecânicas com estoque de peças, por exemplo, têm recuperado valores entre R$ 20 mil e R$ 120 mil em levantamentos desse tipo e esse não é um resultado extraordinário. É o resultado esperado quando o processo é feito com metodologia aplicada, análise e tecnologia, claro.

Empresas com folha de pagamento e verbas indenizatórias

O Simples Nacional inclui, no DAS, o equivalente à Contribuição Patronal Previdenciária, o CPP. A base de cálculo desse componente é a folha de salários. O ponto que muitas empresas desconhecem: nem tudo que aparece na folha é salário para fins previdenciários.

Aviso prévio indenizado, férias indenizadas proporcionais e o terço constitucional de férias quando pago em caráter indenizatório são verbas que, por sua natureza jurídica, não integram o conceito de remuneração. O entendimento é consolidado pela jurisprudência do Superior Tribunal de Justiça. Se esses valores foram incluídos na base de cálculo do CPP, o que acontece com frequência por falta de parametrização correta, o recolhimento foi maior do que o devido.

Empresas com histórico de rescisões, alta rotatividade ou folha de pagamento volumosa têm potencial elevado de encontrar créditos tributários nessa linha.

Aliás, aqui vale um parêntese! Se você chegou a este artigo sem passar pelo capítulo 1 da série (auditoria fiscal no Simples Nacional), vale conferir e chegar mais preparado aqui. Não que isso seja um jogo com alerta “volte duas casas”. Se preferir leia depois deste, combinado?

Sócios com pró-labore acima do teto previdenciário

O INSS tem um teto. Em 2025, esse valor é de R$ 7.786,02 mensais. Sócios que recebem pró-labore acima desse limite e têm a contribuição previdenciária calculada sobre o valor integral estão recolhendo além do que a lei determina. O excesso, mês a mês, é crédito recuperável.

Esse é um dos trabalhos de maior precisão e menor resistência: os dados são objetivos, a base legal é clara e o prazo para solicitação de restituição é de 5 anos. No caso de médicos, advogados, arquitetos, engenheiros e outros profissionais organizados como pessoas jurídicas optantes do Simples, esse levantamento revela valores que justificam com folga o custo do trabalho.

Empresas com histórico de fiscalização ou autuação

Se a empresa já passou por fiscalização da Sefaz ou da Receita Federal, há um histórico de inconsistências que precisa ser revisado com atenção. Nem toda inconsistência apontada em uma fiscalização representa débito do contribuinte. Algumas representam crédito mal aproveitado. A auditoria fiscal, nesses casos, serve tanto para organizar a defesa quanto para identificar valores que podem ser usados em compensação.

Como funciona a recuperação tributária no Simples Nacional na prática

Para o empresário que nunca passou por esse processo, a mecânica pode parecer abstrata. Na prática, ela segue uma lógica direta.

O ponto de partida é o levantamento documental (e esse é o seu papel, contador amigo):

- escriturações fiscais dos últimos cinco anos;

- folhas de pagamento;

- notas fiscais de entrada e saída; e

- as declarações transmitidas à Receita Federal.

Esse material alimenta o processo de auditoria digital, que cruza os dados e identifica exatamente onde houve divergência entre o que foi declarado e o que a legislação permite.

Com as inconsistências mapeadas e os valores apurados, incluindo a correção pela taxa Selic desde a data de cada pagamento indevido, o profissional responsável elabora a memória de cálculo e o parecer técnico que embasam o pedido junto à Receita Federal.

A solicitação de restituição ou compensação é feita por meio do e-CAC, o portal de serviços da Receita Federal. O processo é administrativo, não judicial, o que significa que, em condições normais, não é necessário entrar com ação na Justiça para recuperar esses valores.

O prazo de análise pela Receita varia, mas o pedido é legítimo, documentado e amparado por legislação e jurisprudência consolidadas. Não é uma tese agressiva ou experimental. É a aplicação correta das regras que sempre existiram e que simplesmente não foram aplicadas.

O resultado chega na forma de restituição em conta-corrente ou como crédito para compensação com tributos futuros. Em ambos os casos, o impacto no fluxo de caixa da empresa é real e imediato. E pode ser um alívio em meses em que o faturamento não atingiu o esperado.

A notificação que chega sem avisar

Na minha experiência, o susto tributário não faz alarde nem barulho. Ele vem com dois cliques. Uma notificação no e-CAC, um prazo de 30 dias e uma empresa que não sabia que estava no radar, porque ninguém havia olhado para dentro antes que a Receita olhasse de fora.

A Receita Federal e as Sefaz estaduais operam hoje com cruzamento de dados em escala e velocidade que seriam inimagináveis há dez anos. O SPED entrega, em tempo próximo ao real, as informações fiscais de milhões de empresas. Qualquer divergência entre o que foi declarado e o que os sistemas da Receita calculam como devido gera um alerta automático. E a empresa nem precisa ter feito nada de errado de forma intencional. Basta uma inconsistência não corrigida para entrar no radar.

A Receita Federal e as Sefaz estaduais operam hoje com cruzamento de dados em escala e velocidade que seriam inimagináveis há dez anos. O SPED, com nome e sobrenome Sistema Público de Escrituração Digital, entrega, em tempo próximo ao real, as informações fiscais de milhões de empresas. Qualquer divergência entre o que foi declarado e o que os sistemas da Receita calculam como devido gera um alerta automático.

Isso significa que a empresa que tem inconsistências não é necessariamente notificada imediatamente. Mas está no radar. E quando a notificação chega, o prazo para resposta é curto e o ônus da prova é do contribuinte.

A auditoria fiscal preventiva, feita antes de qualquer fiscalização, inverte essa lógica. A empresa identifica as inconsistências antes que a Receita as aponte, retifica o que precisa ser retificado, recupera o que tem direito e chega a qualquer eventual fiscalização futura com o histórico organizado.

Quem age antes não corre contra o relógio. Quem espera a notificação já começa perdendo tempo.

2027 e a Reforma Tributária: por que o Simples precisa de atenção agora

A Emenda Constitucional 132/2023 aprovou a maior reforma do sistema tributário brasileiro em décadas. A substituição progressiva de PIS, COFINS, IPI, ICMS e ISS pela CBS, pelo IBS e pelo Imposto Seletivo redesenha a lógica de tributação do consumo no país entre 2026 e 2033. Para as empresas do Simples Nacional, 2026 ainda é ano de transição sem obrigações novas, mas setembro de 2026 é o prazo para uma decisão que vai definir o modelo tributário do negócio a partir de 2027.

A LC 214/2025 criou o Simples híbrido. A possibilidade de manter IRPJ, CSLL, CPP e IPI dentro do DAS e recolher o IBS e a CBS pelo regime regular, por fora. Quem optar por esse modelo passa a gerar crédito integral para o comprador, resolvendo o principal problema competitivo do optante do Simples em cadeias B2B. Quem permanecer no modelo unificado padrão continua simples de operar, mas gera crédito limitado para quem compra dele. Em mercados em que o cliente é pessoa jurídica de outro regime, isso tem preço.

A decisão não é trivial. O regime híbrido no Simples Nacional aumenta a complexidade operacional e nem sempre compensa, depende do setor, do perfil de clientes e da estrutura de custos. O que não é mais aceitável é tomar essa decisão por inércia, sem simulação, sem diagnóstico e sem um profissional que conheça os dados da empresa de dentro para fora.

A mesma leitura se aplica à decisão de permanecer no Simples, migrar para o Lucro Presumido ou para o Lucro Real. Ela não pode ser tomada com base em feeling ou por inércia.

Precisa ser tomada com base em dados: qual é a carga tributária efetiva hoje, qual seria no outro regime, quais são os créditos que a empresa deixa de gerar ao permanecer no Simples, e qual é o impacto no preço final dos produtos ou serviços.

Esse diagnóstico começa com a auditoria do histórico tributário. Sem saber o que foi pago e o que deveria ter sido pago nos últimos cinco anos, não há base para calcular o que vai mudar nos próximos cinco.

O empresário que chegar a 2027 com esse levantamento feito vai tomar uma decisão informada. O que chegar sem ele vai tomar uma decisão baseada em estimativa. E sinto informar que estimativa, em matéria tributária, costuma ser cara.

O que o empresário precisa perguntar ao seu contador

A relação entre empresário e contador, no Brasil, tende a ser de confiança consentida. O contador faz, o empresário paga e pressupõe que está tudo certo. Amém! Essa dinâmica funciona para a maioria das obrigações rotineiras e é saudável que exista confiança nessa relação.

E aqui vai o porém: confiança não substitui questionamento, principalmente, nos casos em que o questionamento pode revelar dinheiro que pertence à empresa e que ninguém ainda foi buscar.

Há perguntas diretas que o empresário pode e deve fazer a você, contador:

- A empresa tem receitas de produtos sujeitos ao PIS e COFINS monofásicos? Se sim, essas receitas estão sendo segregadas corretamente na apuração do DAS?

- Há verbas indenizatórias na folha de pagamento que podem ter sido incluídas indevidamente na base de cálculo do CPP?

- Os pró-labores dos sócios foram verificados em relação ao teto previdenciário nos últimos cinco anos?

- O escritório já conduziu alguma revisão do histórico tributário dos últimos 60 meses?

Definitivamente, não. Essas não são perguntas de desconfiança. São perguntas de gestão. O empresário que as faz está exercendo seu papel de dono do negócio, não delegando a responsabilidade de forma integral e esperando que tudo se resolva sozinho.

Um contador que trabalha com auditoria fiscal e tributária recorrente vai ter essas respostas prontas. Um contador que ainda opera apenas no compliance vai, provavelmente, reconhecer que esse trabalho nunca foi feito. E esse reconhecimento, meu amigo contador, é o primeiro passo para que seja feito agora.

Quanto tempo leva e quanto custa

Duas perguntas práticas que todo empresário faz e que merecem resposta direta.

O tempo de levantamento depende do volume de movimentação da empresa e da organização da documentação. Com tecnologia adequada, o cruzamento de informações fiscais dos últimos 60 meses pode ser concluído em horas para empresas de pequeno porte. Para empresas de médio porte com maior volume de notas fiscais e folha de pagamento mais complexa, o prazo usual é de alguns dias úteis para o processamento e mais alguns dias para a elaboração do relatório final.

O custo do trabalho varia conforme o profissional e a complexidade do caso. O modelo mais comum é a cobrança de um percentual sobre o valor recuperado, o que significa que o empresário só paga se houver resultado. Percentuais entre 15% e 20% sobre o crédito apurado são praticados com frequência no mercado, embora possam variar.

Nesse modelo, o risco financeiro para o empresário é zero. Se não houver crédito a recuperar, não há honorário. Se houver, o empresário recebe a maior parte do valor que, de outra forma, jamais voltaria para o caixa da empresa. Esse é definitivamente uma operação ganha-ganha. Do seu lado, reputação e confiança no perfil estratégico; do lado do empresário, a oportunidade de ter assessoria que enxerga o caixa e as oportunidades numa visão macro e de longo prazo.

E vale fazer a conta: uma empresa que recupera R$ 80 mil em créditos tributários, pagando 18% de honorários, recebe líquidos R$ 65.600. Esse valor não é receita nova. É dinheiro que a empresa tinha e que estava retido no sistema tributário por falta de revisão.

O próximo capítulo: quem faz esse trabalho

Até aqui, a história foi contada pelo ângulo do empresário, o personagem que descobriu que o dinheiro era dele e que havia um caminho legal para recuperá-lo. Mas há uma figura que conduz esse processo e que, no mercado tributário brasileiro, ainda é pouco compreendida pelo empresariado.

O tributarista especializado em recuperação tributária no Simples Nacional não é o contador de sempre. Não é o advogado que atua em execuções fiscais. É o profissional que conhece a legislação, domina a tecnologia de auditoria, como a da Plataforma da e-Auditoria, e tem o método para transformar 60 meses de escrituração em um relatório que o Fisco não tem como contestar.

Esse profissional trabalha, na maior parte dos casos, em parceria com o contador da empresa. Não substitui ninguém. Não disputa cliente. Chega para fazer o que o contador, sobrecarregado com o operacional, não tem tempo de fazer. E vai embora com o trabalho entregue, o crédito apurado e o cliente mais satisfeito com o escritório do que antes.

O terceiro artigo desta série conta essa história. Conta como uma advogada tributarista (sim, sou eu a autora desta série e artigos) construiu, ao longo de cinco anos, um método de trabalho que combina base legal sólida, tecnologia de auditoria e capacidade de escala e como esse modelo beneficia, em última instância, o contador, o empresário e o próprio cliente final.

Porque toda boa saga tem três atos. E o terceiro é onde os fios se encontram. E nós nos vemos lá!

FAQ – Recuperação tributária no Simples Nacional: Perguntas frequentes

Sim, desde que haja comprovação de recolhimento indevido ou a maior, com base na legislação vigente. O direito à restituição está previsto no artigo 165 do Código Tributário Nacional e se aplica a todos os contribuintes, incluindo os optantes do Simples. O primeiro passo é sempre o levantamento. Contudo, sem auditoria, não é possível saber se há ou não crédito a recuperar.

Em regra, o direito à restituição de tributos pagos indevidamente pertence ao contribuinte que efetuou o pagamento. No caso de empresas encerradas, a questão envolve aspectos societários e sucessórios que precisam ser avaliados caso a caso por um profissional habilitado. Para empresas em atividade, o caminho é direto e sem essa complexidade extra.

Não negativamente. O pedido de restituição ou compensação tributária é um direito do contribuinte, expressamente previsto na legislação. Exercer esse direito não gera nenhum tipo de sinalização negativa junto ao Fisco. O que pode chamar atenção da Receita é justamente o contrário: inconsistências entre o que foi declarado e o que foi recolhido, que a auditoria preventiva justamente corrige.

O indeferimento pode ser contestado por meio de recurso administrativo, sem necessidade de ação judicial em primeiro momento. O processo administrativo tributário brasileiro prevê instâncias de revisão, e um parecer técnico bem fundamentado tem chances reais de reverter um indeferimento inicial. Em último caso, a via judicial também está disponível, mas a experiência mostra que pedidos bem instruídos raramente chegam a esse ponto.

Não. A Reforma Tributária altera as regras para o futuro. Os recolhimentos do passado, ou seja, até cinco anos atrás, conforme o prazo prescricional do CTN, seguem sujeitos à revisão pelas regras que vigoravam em cada período. A Reforma Tributária não tem efeito retroativo sobre obrigações já vencidas e pagas. Isso significa que o direito à recuperação tributária no Simples Nacional dos últimos 60 meses permanece intacto, independentemente das mudanças que estão por vir.

Para a parte de levantamento, apuração e pedido administrativo de restituição, a atuação de um contador habilitado é suficiente. A participação de um advogado tributarista é recomendável quando há maior complexidade técnica na fundamentação do pedido, quando o caso envolve teses jurídicas mais elaboradas, ou quando o processo chega à esfera judicial. Para a maioria dos casos de recuperação no Simples, a parceria entre contador e tributarista, sem necessidade de ação judicial, é o caminho mais eficiente.

Sim, meu caríssimo contador, este foi o Capítulo 2 da série Simples Nacional, um capítulo nada definitivo. No próximo, a série fecha o arco e entra em campo o profissional que transforma auditoria em planejamento, inconsistência em estratégia e compliance em consultoria tributária com o e-Recuperador (por exemplo) de valor. Se você chegou até aqui, o Capítulo 3 foi escrito para você. Acompanhe a série aqui no blog da e-Auditoria.