A expressão “regime híbrido Simples Nacional” entrou no vocabulário tributário de forma acelerada nos últimos meses, e não por acaso. A Lei Complementar nº 214/2025 abriu uma possibilidade que, até então, não existia: uma empresa optante pelo Simples Nacional pode permanecer no regime simplificado e, ao mesmo tempo, recolher o IBS e a CBS pelas regras gerais de apuração, fora da guia única do DAS.

Isso muda a lógica com que escritórios contábeis precisam orientar suas carteiras antes de setembro de 2026.

A questão que qualquer contador com clientes no Simples precisará responder, e responder com base em dados concretos, não em intuição, é simples de enunciar e complexa de calcular:

Recolher IBS e CBS por dentro ou por fora do DAS é mais vantajoso para este cliente específico?

A resposta depende do perfil da cadeia produtiva de cada empresa, da composição de clientes entre pessoa física e jurídica, do volume de créditos que ela pode acumular nas compras e da alíquota efetiva que ela já paga no Simples.

Este artigo percorre esse raciocínio por muitas camadas. Começa pelo que a LC 214/2025 efetivamente introduziu, passa pela mecânica do modelo híbrido, mostra como o recuperação tributária no Simples Nacional funciona em cada cenário e termina com os critérios objetivos para decidir. Quem está operando com planilhas paralelas para fazer essa análise vai entender, ao longo do texto, por que esse processo não escala da forma que o momento exige.

O que a LC 214/2025 mudou na prática para o Simples Nacional?

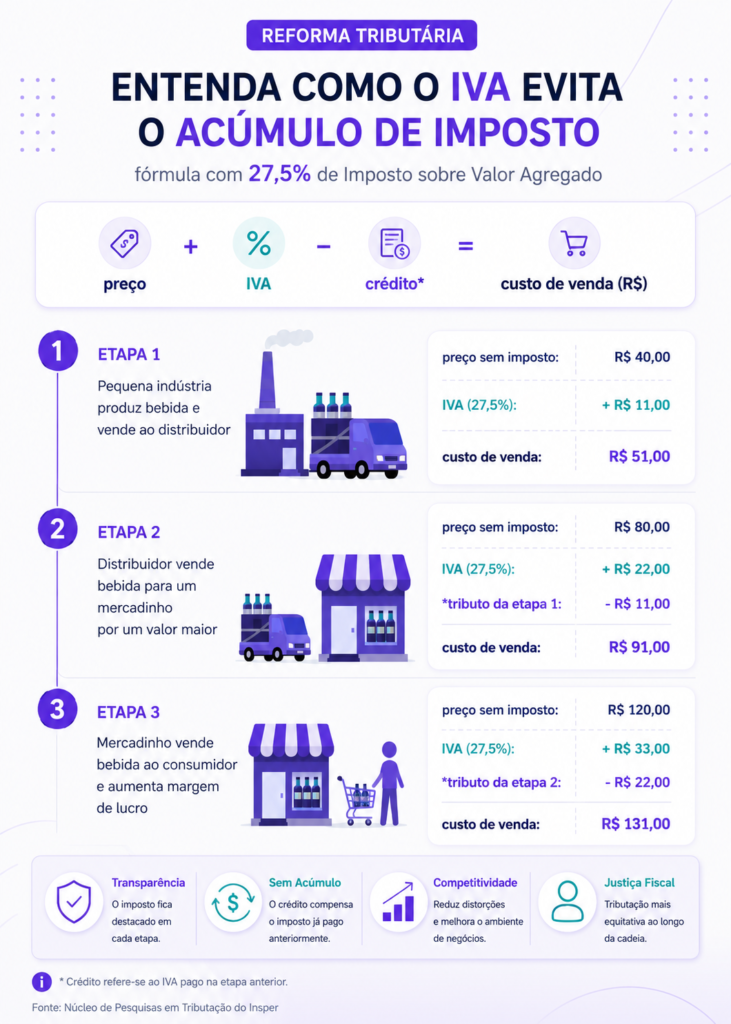

O Simples Nacional não foi extinto pela Reforma Tributária. A LC 214/2025 preservou o regime, mesmo assim adaptou sua estrutura para acomodar os dois novos tributos sobre o consumo: a CBS (Contribuição sobre Bens e Serviços, de competência federal) e o IBS (Imposto sobre Bens e Serviços, de competência estadual e municipal). Esses dois tributos substituem, progressivamente, o PIS, o COFINS, o ICMS e o ISS.

No regime regular, o caminho obrigatório para todas as empresas fora do Simples, a principal característica da CBS e do IBS é a não cumulatividade plena. Isso significa que a empresa pode se creditar de todos os tributos pagos nas suas aquisições de mercadorias, serviços e demais insumos necessários à atividade. O crédito se acumula nas entradas e abate o débito gerado nas saídas. É a mesma lógica que hoje se aplica ao PIS e COFINS no regime não cumulativo do Lucro Real, mas agora estendida a toda a cadeia produtiva do regime regular.

Para o Simples Nacional na Reforma Tributária, a LC 214/2025 criou uma clivagem importante. As empresas que permanecerem 100% no DAS continuarão recolhendo IBS e CBS dentro da guia unificada. Porém, com uma limitação: o crédito transferível ao cliente pessoa jurídica fica restrito à fração de IBS e CBS efetivamente paga dentro do DAS. E isso é significativamente menor do que a alíquota cheia do regime regular. Para as empresas que optarem pelo modelo híbrido, o IBS e a CBS saem do DAS, sendo apurados e pagos pelo regime regular, com direito à não cumulatividade plena e à transferência de crédito integral ao adquirente.

A Resolução CGSN nº 186/2026 detalhou as regras operacionais desse modelo, incluindo os prazos de opção, o calendário semestral e os procedimentos para ajuste de crédito dentro do DAS quando o IBS e a CBS são retirados da guia.

Como funciona o recolhimento por dentro do DAS

Quem não fizer nenhuma opção em setembro de 2026 permanece no modelo padrão: IBS e CBS continuam incluídos na guia DAS, calculados dentro da tabela do Simples Nacional conforme o anexo e a faixa de faturamento da empresa. O recolhimento é unificado, a burocracia é menor e o custo tributário nominal tende a ser inferior ao do regime regular.

O ponto de atenção está na geração de crédito. O ponto de atenção está na geração de crédito. Quando uma empresa do Simples Nacional recolhe IBS e CBS por dentro do DAS e vende para outra empresa no regime regular, seja no Lucro Presumido, seja no Lucro Real, o crédito transferível ao comprador é limitado ao valor efetivamente recolhido pelo fornecedor dentro do DAS.

Aqui vale uma distinção técnica importante: a alíquota de referência plena do IVA Dual para o regime regular está estimada em torno de 8,8% para 2027, com projeções que podem alcançar valores próximos a 9,4% dependendo da regulamentação final. O que o Simples Nacional embute de IBS e CBS dentro do DAS é substancialmente menor do que esse patamar. Isso porque a alíquota é calculada por dentro da tabela do Simples, sobre a receita bruta, e a parcela correspondente a esses dois tributos representa apenas uma fração do percentual total do DAS.

O adquirente no regime regular, portanto, só pode se creditar dessa fração reduzida, não da alíquota cheia que teria direito se comprasse de um fornecedor fora do Simples ou de um fornecedor do Simples que tivesse optado pelo modelo híbrido.

Exemplo prático

Para entender o impacto prático, considere um escritório de serviços contábeis no Simples Nacional com faturamento na terceira faixa do Anexo V. A alíquota efetiva desse escritório é de, aproximadamente, 17% sobre a receita bruta, dos quais a participação do IBS e da CBS dentro do DAS representa algo em torno de 2% a 3%.

O cliente pessoa jurídica que contrata esse escritório toma crédito proporcional a essa fração, não ao valor de 8,8% que seria o crédito pleno no regime regular. A diferença não é irrelevante para uma empresa que gerencia grandes volumes de contratação de serviços.

Para operações entre duas empresas do Simples Nacional, o crédito tributário não existe para nenhum dos lados. Quando fornecedor e adquirente são ambos do Simples, o IBS e a CBS recolhidos dentro do DAS do fornecedor não geram direito a crédito para o adquirente.

Como funciona o modelo híbrido: IBS e CBS fora do DAS

No modelo híbrido, a empresa permanece no Simples Nacional para os demais tributos, ou seja, IRPJ, CSLL e CPP e, quando aplicável, IPI, mas retira o IBS e a CBS da guia DAS, que devem ser apurados pelas regras do regime regular. O DAS é recalculado com a dedução da parcela correspondente a IBS e CBS, funcionando de forma análoga ao que já acontece hoje com o ICMS em operações com substituição tributária ou com o ISS retido na fonte pelo tomador.

A apuração do IBS e da CBS no regime regular obedece à lógica de débito e crédito. Os débitos nascem na emissão dos documentos fiscais eletrônicos. Vale lembrar que o Fisco considera a emissão como confissão de dívida. Os créditos vêm das aquisições, compras e serviços tomados necessários à atividade. A diferença entre débitos e créditos, apurada ao final do período, é o valor efetivamente devido.

Esse modelo tem uma consequência direta para a cadeia produtiva.

A empresa do Simples que opta pelo regime híbrido transfere crédito integral ao adquirente pessoa jurídica no regime regular. O comprador toma o crédito pleno pela alíquota cheia do IVA Dual, estimada em torno de 8,8% para 2027 e sujeita a ajuste conforme a regulamentação final, e não sobre a fração reduzida que seria transferida dentro do DAS.

Para indústrias e atacadistas que vendem para redes de varejo, distribuidoras ou outros fabricantes, essa diferença pode ser determinante na negociação e na formação de preço.

A própria empresa que opta pelo modelo híbrido também tem direito a crédito sobre suas entradas. Uma indústria do Simples que compra matéria-prima, energia elétrica e serviços de terceiros pode abater o IBS e a CBS pagos nessas aquisições do valor apurado nas vendas. Dependendo do volume de entradas e da margem operacional, esse crédito pode reduzir de forma relevante o valor efetivo a recolher.

A questão do crédito: o que realmente muda para o adquirente

Para entender por que a opção pelo regime híbrido no Simples Nacional importa tanto para empresas B2B, é necessário pensar na ótica de quem compra, não só de quem vende.

Uma empresa no regime regular que adquire produtos de um fornecedor no Simples Nacional recolhendo por dentro do DAS recebe um crédito parcial de IBS e CBS, equivalente à fração efetivamente recolhida dentro do DAS sobre a receita bruta do fornecedor. Essa mesma empresa, ao adquirir os mesmos produtos de um concorrente no regime regular ou de um fornecedor do Simples que optou pelo modelo híbrido, recebe o crédito pleno pela alíquota cheia do IVA Dual.

Vale lembrar que essa não cumulatividade plena de IBS e CBS no regime regular é uma das mudanças estruturais da LC 214 no Simples Nacional em relação ao sistema atual, em que o Lucro Presumido, por exemplo, opera no regime cumulativo de PIS e COFINS e não tem direito a crédito independentemente do regime do fornecedor.

Esse diferencial pode se tornar um critério de seleção de fornecedor. Quando o adquirente tem um volume grande de compras e cada ponto percentual de crédito representa impacto real no caixa, a escolha do fornecedor começa a incluir o regime tributário desse fornecedor como variável. E essa é a mecânica do IVA Dual introduzido pela LC 214/2025 funcionando exatamente como foi desenhado.

Por isso, a análise do modelo híbrido não é só uma questão tributária da empresa que vende. É também uma análise relacionada à competitividade quanto aos concorrentes no regime regular. Uma distribuidora de alimentos no Simples Nacional que vende para supermercados no Lucro Real pode enfrentar pressão de preço indireta. Se o supermercado consegue crédito maior comprando de concorrentes fora do Simples, o preço líquido efetivo do fornecedor do Simples fica mais caro, mesmo que o preço nominal seja igual.

Quem deve considerar o regime híbrido no Simples Nacional e quem não deve

Perfil favorável ao modelo híbrido

Indústrias e atacadistas com carteira de clientes predominantemente formada por pessoas jurídicas no regime regular tendem a encontrar mais vantagem no modelo híbrido. O argumento é direto: o crédito transferível ao adquirente é maior, o que pode ser usado como diferencial competitivo ou como argumento de manutenção de margem no processo de negociação de preço.

Empresas que compram insumos em volume relevante também precisam calcular o crédito que acumulariam nas entradas. Uma fabricante de alimentos no Simples que adquire embalagens, matérias-primas e serviços de logística poderia, em tese, acumular crédito de IBS e CBS nessas compras e abater do débito gerado nas vendas. Se o valor do crédito for expressivo em relação ao débito, o custo efetivo no modelo híbrido pode ficar abaixo do que seria pago dentro do DAS.

Perfil favorável ao recolhimento por dentro do DAS

Empresas que vendem diretamente para o consumidor final, como padarias, academias, clínicas, comércios de bairro, prestadores de serviços para pessoas físicas, em geral, não têm razão para sair do DAS. O consumidor final não usa crédito tributário. Para esse perfil de empresa, o modelo híbrido adicionaria complexidade operacional e custo contábil sem entregar nenhum benefício competitivo em troca.

Empresas com folha de pagamento expressiva em relação ao faturamento também devem calcular com atenção. O Simples Nacional oferece a vantagem do CPP embutido no DAS com alíquota reduzida. Sair completamente do Simples para o regime regular implicaria pagar o INSS patronal convencional, que gira em torno de 28% sobre a folha.

O modelo híbrido em si não altera isso, porque o CPP permanece no DAS. Mesmo assim, a análise precisa considerar se a opção pelo regime híbrido no Simples Nacional cria vantagem suficiente para justificar a complexidade adicional sem mexer no peso da folha.

Os prazos de 2026 e o calendário de setembro

A Resolução CGSN nº 186/2026 reorganizou o calendário fiscal para 2027 de forma significativa. A janela tradicional de opção pelo Simples em janeiro foi substituída por um período concentrado entre 1º e 30 de setembro de 2026. Nesse mesmo período, as empresas que desejarem optar pelo recolhimento de IBS e CBS fora do DAS, o já relevante modelo híbrido, fazem as duas escolhas de forma concomitante.

Empresas que já estão no Simples Nacional e não querem mudar nada não precisam fazer nenhuma opção. O silêncio equivale à manutenção do modelo padrão, com IBS e CBS recolhidos dentro do DAS.

A opção ativa é necessária apenas para quem quer ingressar no Simples Nacional pela primeira vez para 2027 ou para quem quer migrar para o modelo híbrido.

O prazo para cancelamento de uma opção já realizada em setembro vai até 30 de novembro de 2026. Quem fez a opção e mudou de ideia, por conta de um planejamento mais detalhado feito entre outubro e novembro, pode desistir antes do encerramento desse prazo. Depois de 30 de novembro, a opção se torna definitiva para janeiro de 2027.

O calendário tem uma segunda janela, em março de 2027, para empresas que queiram alterar a forma de recolhimento do IBS e da CBS para o segundo semestre. Essa janela cobre o período de julho a dezembro de 2027 e permite uma revisão após os primeiros seis meses de operação efetiva do novo sistema. Para empresas com abertura de CNPJ entre outubro e dezembro de 2026, a opção pelo modelo híbrido precisa ser feita no momento da inscrição, na própria Receita Federal.

O MEI permanece fora dessas regras. Para o microempreendedor individual, as regras e os prazos de opção continuam os mesmos de sempre, sem qualquer alteração decorrente da LC 214/2025. Eles aguardam apenas os trâmites do limite de faturamento no Congresso Nacional.

O que muda na apuração e nas obrigações acessórias

Optar pelo regime híbrido no Simples Nacional tem consequências operacionais além da mudança na guia de recolhimento. Com isso, a empresa funciona em dois modelos simultâneos: o Simples para IRPJ, CSLL e CPP, e o regime regular para IBS e CBS. Isso demanda um controle documental mais rigoroso, análogo ao que se faz hoje no Lucro Real para o PIS e COFINS não cumulativos. Cada documento de entrada precisa ser validado para fins de crédito. E é necessário acompanhar a situação fiscal do fornecedor, uma vez que um crédito gerado por um fornecedor inadimplente pode não ser aproveitável.

A apuração assistida prevista na LC 214/2025 ajuda. O Fisco consolida os débitos gerados pelas notas de saída e disponibiliza as informações para o contribuinte, que ajusta com notas de débito e crédito quando necessário. Mas o acompanhamento dessa apuração e a validação dos créditos de entrada continuam a ser responsabilidade do escritório que assessora a empresa.

Outro ponto de atenção é o split payment. Esse mecanismo, pelo qual a instituição financeira retém a parcela de IBS e CBS no momento do pagamento e repassa diretamente ao Fisco, está previsto para o regime regular. Empresas do Simples que optarem pelo modelo híbrido podem ficar sujeitas ao split payment nessas operações, o que impacta o fluxo de caixa: em vez de receber o valor cheio da venda e recolher o tributo depois, a empresa recebe o valor líquido desde o momento do pagamento.

A análise que precisa ser feita antes de setembro

O ponto de partida para qualquer análise sobre o regime híbrido no Simples Nacional é mapear quem são os clientes da empresa. Se mais de 70% das vendas vão para pessoa física, o raciocínio é relativamente simples: permanecer no DAS é o caminho de menor custo e menor complexidade. Se a carteira é majoritariamente B2B, com clientes no Lucro Presumido ou Real que precisam de crédito tributário, a análise fica mais sofisticada.

O segundo passo é calcular o volume de crédito que a empresa acumularia nas suas entradas no modelo híbrido. Isso depende do valor das compras de insumos, mercadorias e serviços tomados e de quais dessas operações geram efetivamente crédito de IBS e CBS. Nem toda despesa é creditável, dado que a LC 214/2025 tem regras específicas sobre o que se qualifica.

O terceiro passo é comparar. Empresas com operação híbrida, atendendo simultaneamente clientes B2B e B2C, requerem uma análise ainda mais criteriosa. O impacto do IBS e da CBS varia conforme:

- A proporção da receita entre pessoas físicas e jurídicas;

- A estrutura de custos tributáveis; e

- A margem operacional de cada atividade.

Simulações preliminares já indicam que, em aproximadamente 40% dos casos analisados, o recolhimento da CBS e do IBS fora do DAS pode apresentar vantagem financeira em determinados cenários. Mas essa resposta depende da leitura técnica das notas fiscais, da cadeia de créditos, da composição da carteira de clientes e do comportamento tributário específico de cada empresa.

Esse processo de simulação não é viável com planilhas genéricas.

A composição de NCMs, os percentuais de redução previstos na LC 214/2025 para determinados produtos e serviços, o histórico de compras e vendas e a classificação de cada operação como B2B ou B2C precisam ser cruzados de forma sistemática.

Um escritório com dezenas de clientes no Simples Nacional não consegue fazer essa análise individualmente para cada um dentro de um prazo razoável usando metodologia manual.

Como o Simulador da Reforma Tributária da e-Auditoria resolve esse problema

O Simulador da Reforma para o Simples Nacional, desenvolvido pela e-Auditoria, automatiza exatamente esse processo. A ferramenta recebe os XMLs das notas fiscais de entrada e saída e o PGDAS em PDF, documentos que o escritório já tem, e constrói automaticamente dois cenários: o recolhimento por dentro do DAS e o modelo híbrido com IBS e CBS por fora.

O processamento identifica as operações, classifica clientes e fornecedores entre B2B e B2C, cruza os NCMs com as regras de redução previstas na LC 214/2025 e projeta os impactos ao longo do período de transição, de 2027 até 2033.

O resultado é entregue em gráficos comparativos, relatórios e exportações em PDF e Excel, que o escritório pode usar na orientação de cada cliente. O que seria uma semana de trabalho por cliente se converte em um processo automatizado que escala para toda a carteira. Sem contar o apoio para decidir sobre o regime híbrido no Simples Nacional e responder a grande questão do momento: por fora ou por dentro do DAS?

A combinação entre IBS, CBS, margem, cadeia de créditos e perfil de cliente produz efeitos diferentes em cada empresa e é justamente com esse critério que a análise técnica começa de verdade.

O problema é que setembro de 2026 não vai esperar a equipe ganhar tempo operacional para começar essa leitura.

Nos próximos artigos, vamos aprofundar novos cenários, estruturas de receita, perfis de operação e situações que simplesmente não escalam em análise manual quando a carteira inteira precisa ser simulada ao mesmo tempo.

Quer entender como esses cenários mudam quando a operação muda? Acompanhe os próximos conteúdos do blog.

Fique por perto!

FAQ – Regime híbrido Simples Nacional: Perguntas frequentes

Não. A ausência de opção em setembro equivale à manutenção do modelo padrão: IBS e CBS recolhidos por dentro do DAS. Essa é a regra padrão para quem já está no Simples. A opção ativa é necessária apenas para quem quer ingressar no Simples Nacional pela primeira vez para 2027 ou para quem quer adotar o modelo híbrido.

Não. O microempreendedor individual permanece fora das regras introduzidas pela LC 214/2025 para o regime híbrido no Simples Nacional. Para o MEI, as alíquotas fixas, o calendário de opção em janeiro e as obrigações acessórias simplificadas continuam inalterados.

Depende da proporção. Se a maior parte do faturamento advém de vendas para pessoas jurídicas no regime regular, a análise do modelo híbrido faz sentido. Se as vendas B2B representam menos de 30% do faturamento e os clientes PJ são predominantemente do próprio Simples, o benefício do crédito integral dificilmente vai superar o aumento de complexidade. O único caminho para decidir com segurança é simular com os dados reais da empresa.

O split payment está previsto para o regime regular de IBS e CBS. Empresas do Simples que optarem pelo modelo híbrido se enquadram nessa regra para as operações sujeitas ao IBS e CBS pelo regime regular. O impacto no fluxo de caixa precisa ser considerado na análise: a empresa receberá o valor líquido das vendas desde o momento do pagamento, sem transitar pelo caixa o valor correspondente ao tributo.

A LC 214/2025 prevê simplificação nas obrigações acessórias do regime regular, com a apuração assistida pelo Fisco. Na prática, porém, o controle de créditos, a validação de documentos de entrada e o acompanhamento da apuração gerada pelo sistema são responsabilidades que permanecem com o contribuinte e, por consequência, com o escritório. A experiência com o ICMS fora do sublimite do Simples, que exige SPED ICMS-IPI, é uma referência do que pode ocorrer em termos de complexidade acessória adicional.

Até 30 de novembro de 2026. Quem formalizou a opção em setembro e mudou de decisão com base em análises feitas entre outubro e novembro pode desistir até essa data. Depois de 30 de novembro, a opção se torna definitiva e começa a valer a partir de 1º de janeiro de 2027.