Há quem acredite que créditos não aproveitados de fornecedores do Simples Nacional sejam um tipo de mito urbano tributário embalado por milagrosas promessas de economizar impostos. Ledo engano! O que existe é um problema bem menos glamouroso e mais caro: informação fiscal que se perde no trajeto entre a nota, o sistema e o SPED e ninguém percebe.

E mesmo aparentemente invisível, deixa rastros em CFOPs tortos, CSTs desalinhados e notas em que a alíquota do ICMS saiu de casa sem avisar. É o tipo de detalhe que o contribuinte ignora, o fiscal identifica e o contador tem de resolver na unha.

O curioso é que esse tema provoca mais ruído do que deveria.

Parte porque o Simples já nasce com uma lógica própria que embaralha a leitura dos créditos; parte porque a legislação estadual insiste em criar exceções que poucos acompanham; e parte porque, na prática, o problema raramente está no direito ao crédito. Em verdade, fica ali alojado na cadeia de informações que não conversam.

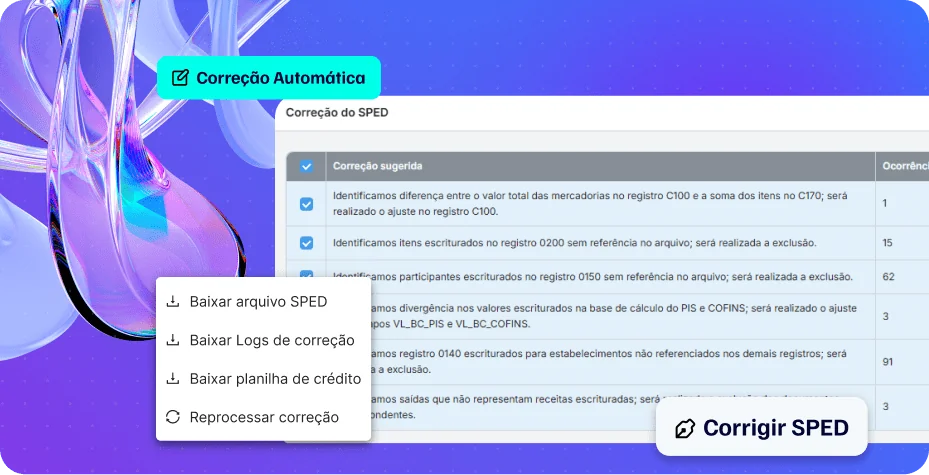

Quando isso ocorre, o cliente paga ICMS onde não devia, deixa de se creditar onde podia e o SPED assume a função de muralista: mostra tudo, inclusive o erro que ninguém queria ver. (Tanto que preparamos um conteúdo que aborda os 12 erros que o Corretor Automático do SPED ajusta para você.)

Para quem busca operar nesse terreno árido, pode pedir socorro para a e-Auditoria, que atua com precisão cirúrgica. Enquanto o olhar humano rastreia alguns pontos da operação, nossa auditoria automática cruza XML, SPED, CST, CFOP, alíquota, base e histórico de compras com a frieza que o tema exige.

Descobrimos onde a legislação tributária permitia crédito e ninguém percebeu, onde o fornecedor do Simples informou a alíquota e ninguém usou e onde o contribuinte recolheu a maior sem que houvesse justificativa técnica. O resultado? A empresa para de financiar o Fisco involuntariamente e você, atento contador, trabalha com previsibilidade, embasamento e segurança.

Neste artigo, destrinchamos os cenários em que o crédito existe, os casos em que ele nunca existiu, os erros de escrituração que fabricam problemas e as oportunidades reais para recuperar valores pagos a maior. Ah! E sempre com a profundidade que o tema exige e com o espírito mão na massa que sua prática tributária merece.

O que são créditos não aproveitados de fornecedores do Simples Nacional?

O termo descreve situações em que a operação permitiria algum tipo de aproveitamento, seja por informação presente na nota, por regra estadual específica, por particularidades de ST ou por tributos recolhidos a maior, contudo o dado não foi tratado corretamente no SPED, no sistema ou na apuração.

Não se trata de crédito do Simples, que a legislação não concede de forma automática, mas de distorções criadas por alíquotas informadas e ignoradas, CFOPs que habilitam benefício e passam batido, bases escrituradas de forma incorreta ou valores recolhidos acima do devido dentro do próprio DAS.

Em outras palavras: o crédito não nasce por previsão ampla da LC nº 123/2006; decorre, na verdade, dos detalhes técnicos que o contribuinte não observa, o fornecedor informa pela metade e o SPED expõe sem cerimônia.

É nesse intervalo, entre o que a operação permitia e o que foi efetivamente apurado, que os créditos não aproveitados surgem e comprometem a carga tributária do seu cliente.

Por que créditos não aproveitados de fornecedores do Simples Nacional geram tanta dúvida?

A raiz da confusão está no próprio desenho do Simples Nacional. O regime unifica tributos e aplica uma lógica própria de não cumulatividade, o que significa que crédito automático não existe para quem compra de empresas optantes.

Porém, essa regra convive com exceções estaduais, com notas que informam alíquota de ICMS, com operações sujeitas à ST ou monofásicos e, sobretudo, com erros de escrituração que distorcem a leitura do crédito.

É aí que o caos se instala:

- o contribuinte interpreta que há direito onde não existe;

- o sistema ignora o que poderia ser aproveitado;

- o DAS incorpora valores pagos a maior; e

- o SPED registra tudo com a frieza que os dados exigem.

O resultado? Dúvidas proliferam não pela legislação em si, mas pela combinação de exceções mal compreendidas e rotinas fiscais que não cruzam as informações com rigor.

O que diz a legislação sobre crédito de ICMS na compra de optante pelo Simples?

A LC 123/2006 definiu um ponto relevante: a compra de fornecedor do Simples Nacional não gera crédito de ICMS de forma automática. O regime unificado elimina a lógica tradicional de débito e crédito e concentra o imposto no DAS, o que afasta o aproveitamento direto pelo adquirente.

A exceção aparece quando a legislação estadual autoriza expressamente o crédito e o fornecedor informa, na NF-e, a alíquota aplicável ao ICMS, condição indispensável para que o adquirente do Lucro Real ou Presumido exerça esse direito.

Essa informação precisa constar no documento fiscal com coerência entre CFOP, CST e alíquota, combinação que comprova a natureza da operação e habilita o crédito.

Quando a nota traz a alíquota, mas o SPED ignora; quando o CFOP aponta um caminho e o CST abre outro; ou quando a alíquota simplesmente não aparece, a possibilidade de crédito se perde ou vira inconsistência.

Esse é um dos padrões mais comuns identificados pela auditoria automática para recuperar créditos: alíquota ausente, CST incongruente e escrituração que não reflete o XML, cenário em que o crédito permitido pela legislação deixa de ser aproveitado e a operação assume um custo maior do que deveria.

Por que existem créditos não aproveitados nesses casos?

Os créditos ligados ao Simples Nacional não derivam de um direito amplo previsto na LC 123; resultam do caminho que cada operação percorre entre a emissão da nota, o registro no SPED e a consolidação da apuração.

Essa falta de sincronização cria três efeitos recorrentes:

- lançamentos de créditos que não se sustentam;

- créditos habilitados pela nota e ignorados na escrita; e

- valores recolhidos acima do necessário dentro do próprio DAS.

Cada uma delas tem impactos diferentes na carga tributária e exige tratamentos distintos.

Crédito lançado indevidamente no SPED

Em compras de fornecedores do Simples, o crédito de ICMS não existe como regra. Quando o sistema registra esse crédito no SPED, o resultado é um erro de escrituração que distorce a apuração e precisa ser estornado.

O Corretor Automático encontra esse padrão com frequência: ajustes de créditos de empresas do Simples Nacional que nasceram de interpretações equivocadas ou parametrizações falhas.

E mesmo sem direito a crédito, o sistema registra valores no SPED como se a compra de fornecedor do Simples seguisse a lógica tradicional de não cumulatividade.

O resultado é um crédito inexistente que reduz artificialmente o ICMS a pagar e transforma a apuração em um campo minado para glosa.

Exemplo mão na massa:

A empresa compra R$ 50.000,00 em mercadorias de um fornecedor optante pelo Simples. O XML não traz ICMS destacado, mas o ERP parametriza automaticamente um crédito de 12% e lança R$ 6.000,00 como ICMS a recuperar no bloco C100.

O SPED, então, registra um crédito que nunca existiu. Na auditoria, isso aparece como ajuste obrigatório, estorno do crédito e retificação da apuração.

Direito ao crédito não exercido pelo adquirente

Aqui o movimento é inverso. A legislação estadual permite o crédito, o fornecedor do Simples informa a alíquota na nota, ainda assim, o adquirente do Lucro Real ou Presumido não se credita.

O dado está na NF-e, o XML sustenta, o SPED mostra a omissão e a operação gera um crédito real que não entrou na apuração. É desse descuido que surge a recuperação legítima.

Dito de outra forma: o fornecedor do Simples informa a alíquota permitida pela legislação estadual, mas o adquirente do Lucro Real ou Presumido não trata essa informação. O crédito está na NF-e, sustentado pelo XML, mas simplesmente não entra na apuração.

Exemplo mão na massa:

Um fornecedor do Simples vende R$ 80.000,00 em produtos e informa a alíquota de 7% no campo próprio da NF-e, conforme previsão da legislação estadual. O adquirente, no Lucro Presumido, registra a compra sem aproveitar o crédito permitido.

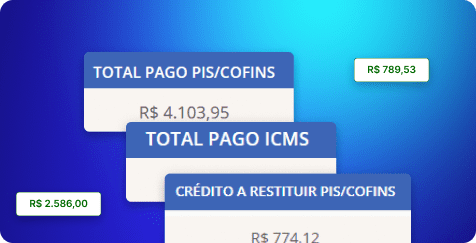

Resultado: R$ 5.600,00 em crédito legítimo ficam parados no XML e aparecem na auditoria como oportunidade real de recuperação.

Pagamento indevido ou a maior dentro do DAS

No Simples, distorções de base, classificação fiscal incorreta ou apontamentos errados de receitas resultam em recolhimento acima do necessário. Esse excesso gera crédito dentro do próprio regime, que não migra para outros tributos: pode ser compensado no Simples ou restituído, conforme previsão do portal.

É uma fonte quase invisível de valores pagos a maior que só aparece quando os dados são confrontados com precisão.

Dito de outra maneira: erros de classificação de receita, bases lançadas acima do devido ou operações tributadas de modo incorreto geram pagamento maior do que o necessário dentro do próprio Simples.

Esse excesso cria crédito no regime, que só pode ser compensado no DAS futuro ou restituído.

Exemplo mão na massa:

Uma empresa do Simples registra como comércio receitas que, na prática, deveriam ter sido classificadas como serviço. A alíquota aplicada no PGDAS fica maior do que a devida, elevando o valor do DAS por vários meses.

Quando o cruzamento entre XML, SPED e PGDAS é analisado, surgem R$ 12.400,00 pagos a maior ao longo do ano, passíveis de compensação do Simples Nacional no próprio regime.

Como identificar créditos não aproveitados na prática?

A leitura precisa desses créditos começa pelo cruzamento entre XML, SPED e nota fiscal. A análise simultânea dessas três fontes expõe incoerências que não aparecem isoladamente.

O primeiro movimento envolve comparar a NF-e com a EFD para verificar se o que foi informado na nota, como alíquota, CFOP, CST e base de cálculo, está refletido na escrituração.

A ausência de alíquota em operações que exigem essa informação, o CFOP que sugere um fluxo e o CST que indica outro ou o NCM que escolhe uma tributação incompatível criam sinais claros de que o crédito foi ignorado ou lançado de forma inadequada.

A auditoria automática amplia esse diagnóstico.

Ao confrontar XML, blocos da EFD e parâmetros estaduais, ela revela situações recorrentes: créditos elegíveis que nunca entraram na apuração, bases registradas acima do devido, ST indevida que aumentou o custo da operação e cenários monofásicos tratados como regime normal.

O resultado é um mapa de oportunidades tributárias fundamentado em dados, contador. ICMS pago a maior, créditos legítimos esquecidos e registros que distorcem o cálculo do imposto. Cada apontamento traduz um ponto da operação que merece ajuste ou recuperação.

Passo a passo para mapear créditos não aproveitados de fornecedores do Simples Nacional

- Comece pelo XML e pela NF-e

Liste as compras de fornecedores do Simples que envolvem mercadorias ou serviços sujeitos a ICMS. Em seguida, abra o XML e verifique CFOP, CST, NCM e a presença (ou ausência) de alíquota informada para crédito.

- Confronte NF-e x EFD

Compare o que está no XML com o que entrou na EFD ICMS/IPI. Analise se a base, a alíquota e o tipo de operação foram reproduzidos na escrituração. Divergências entre documento e SPED costumam indicar crédito ignorado ou lançamento sem lastro.

- Rode a auditoria automática sobre esse recorte

Use a auditoria digital para cruzar NF-e e EFD de forma massiva, em vez de fazer conferência manual. Os relatórios evidenciam padrões: CFOP incoerente, CST incompatível, NCM com tratamento distinto, ausência de alíquota em operações que exigem essa informação.

- Isole os casos com potencial de crédito ou pagamento a maior

A partir dos apontamentos, destaque três grupos: créditos lançados indevidamente, créditos habilitados pela nota que não estão na apuração e operações que inflaram o DAS. Cada grupo pede um tipo específico de ajuste ou recuperação.

- Quantifique o impacto por período e por cliente

Para cada situação, some valores por competência e por CNPJ. Esse consolidado mostra o tamanho da oportunidade ou do risco e serve de base para laudos, relatórios e propostas de recuperação tributária.

- Documente o caminho entre dado, cálculo e conclusão

Registre o vínculo entre XML, registros do SPED, parametrização e valor final encontrado. Essa trilha dá segurança técnica para sustentar o crédito, justificar o estorno ou instruir pedidos de restituição e compensação.

Quando existe recuperação? (casos elegíveis)

A recuperação acontece nos casos em que a operação, a nota e o SPED sustentam valores pagos acima do devido ou créditos que não foram tratados na apuração. Esses cenários têm fundamento documental claro e seguem caminhos distintos de restituição ou compensação.

ICMS-ST pago a maior entra na rota de restituição direta na SEFAZ, sobretudo, quando a base presumida supera a real ou quando a operação posterior comprova tributação indevida. A documentação necessária vem do XML confrontado com a saída e com o registro no SPED.

Nos casos de tributação monofásica tratada como regime normal, o PIS/COFINS é recolhido sem necessidade. A recuperação ocorre via restituição ou compensação tributária, desde que o enquadramento monofásico esteja correto no NCM e nos registros da operação.

O DAS pago a maior decorre de base incorreta, classificação inadequada ou erros de preenchimento no PGDAS. A regularização acontece dentro do próprio regime, por meio do módulo Compensação a Pedido, disponível no portal do Simples Nacional.

Quando o fornecedor do Simples informa a alíquota do ICMS na nota e a legislação estadual permite o crédito, o adquirente do Lucro Real ou Presumido pode aproveitar o valor. A oportunidade aparece quando o crédito está no XML e não entrou na apuração.

Há, ainda, situações em que erros de escrituração no SPED aumentam artificialmente o ICMS a pagar. Nesses casos, o ajuste da escrita possibilita recuperar valores recolhidos sem base, desde que a retificação esteja alinhada ao XML e ao fluxo real da operação.

Como recuperar valores pagos a maior?

A recuperação depende de três elementos: documentação íntegra, alinhamento entre XML e SPED e identificação do fundamento jurídico de cada crédito. Com isso em mãos, o processo segue caminhos distintos conforme o tipo de tributo e a natureza do pagamento.

No ICMS, a restituição passa pela SEFAZ do estado. A análise envolve a base aplicada, o tratamento tributário informado na nota e o reflexo do registro no SPED. Quando a apuração indica pagamento superior ao devido, seja por ST indevida, base presumida incompatível ou escrituração incorreta, o pedido de restituição é formalizado com os documentos que comprovam o valor exato a recuperar.

Para PIS e COFINS, em particular nas vendas sujeitas à tributação monofásica, o procedimento ocorre via PER/DCOMP. O crédito surge quando a operação deveria estar fora do regime não cumulativo e, ainda assim, foi tratada como tributação normal.

O XML sustenta o enquadramento, e o SPED confirma o recolhimento que não deveria ter existido. O DAS pago a maior segue rota própria dentro do Simples Nacional.

A compensação é feita pelo módulo Compensação a Pedido, que possibilita abater débitos futuros do próprio regime. O crédito se materializa quando a classificação de receitas no PGDAS gera alíquota superior à devida ou quando a empresa recolhe valores excedentes por falha de parametrização ou interpretação.

Nos casos em que o adquirente de outro regime tem direito ao crédito de ICMS informado pelo fornecedor do Simples, a recuperação envolve ajustar a apuração do período, inserir o crédito habilitado pela nota e retificar o SPED, quando necessário. O XML, a alíquota destacada e a legislação estadual formam a base do crédito.

Nos casos em que a origem do pagamento a maior é um erro de escrituração, a correção exige retificação da EFD, auditoria dos registros impactados e recomposição da apuração.

Essa é a etapa, caro contador, em que a coerência entre XML, livro e cálculo define se o valor pode ser recuperado ou se o erro apenas deve ser ajustado para evitar novas distorções.

Ajustes no SPED: como corrigir créditos registrados de forma incorreta?

A correção começa pelo alinhamento entre o que o XML descreve e o que o SPED efetivamente registrou. Quando a escrita cria créditos que não existem, ignora créditos habilitados pela nota ou distorce bases que impactam o cálculo, a retificação se torna parte indispensável da recuperação.

O objetivo é bastante claro: reconstruir a lógica fiscal da operação e restabelecer a coerência entre documento, registro e apuração.

O primeiro movimento é revisar os registros responsáveis pela distorção. Créditos lançados indevidamente aparecem nos blocos de entrada como valores a recuperar, mesmo sem respaldo no XML.

Nessas situações, o ajuste envolve excluir o crédito, recompor a base e recalcular o imposto do período. A retificação devolve consistência ao arquivo e evita que a empresa mantenha um crédito sem lastro jurídico.

Quando o crédito existe, mas não entrou no SPED, o caminho se inverte. O XML traz a alíquota informada pelo fornecedor do Simples, a legislação estadual sustenta o benefício e o arquivo registra a entrada de forma neutra. O ajuste inclui inserir o crédito no período correto, atualizar o bloco correspondente e revisar a apuração para refletir o valor que ficou de fora.

Em casos de base de cálculo tratada de forma incorreta, por CFOP inadequado, CST incompatível ou NCM com tributação distinta, o ajuste exige corrigir o tratamento da operação.

A retificação recompõe o enquadramento, altera o reflexo do imposto e abre caminho para recuperar valores pagos a maior ou evitar glosas futuras.

A etapa final é validar a escrita retificada com uma nova auditoria. O cruzamento entre XML e EFD precisa confirmar que os erros foram eliminados e que a apuração expressa o cálculo correto. Esse fechamento garante que a empresa sustente o crédito, justifique o estorno ou formalize pedidos de restituição sem fragilidades na base documental.

Boas práticas para evitar créditos não aproveitados de fornecedores do Simples Nacional ou indevido

A prevenção começa pela qualidade da informação que entra no sistema. Cada nota precisa ser lida como um conjunto de campos que definem o tratamento tributário, e não como mero comprovante de compra, combinado?

CFOP, CST, NCM, alíquota informada e descrição da operação formam o núcleo que determina se há crédito, se o crédito é vedado ou se a operação exige algum tratamento específico. A conferência desses elementos reduz boa parte das distorções que aparecem no SPED.

O segundo ponto envolve consistência entre documentos e escrita. O registro no SPED deve reproduzir com exatidão o que o XML descreve. Divergências de base, códigos substituídos para fechar o estoque ou escolhas de CFOP que simplificam o lançamento acabam criando créditos fictícios ou eliminando créditos legítimos.

Alerta máximo, contador: a prática de conferir o arquivo antes da transmissão evita que essas distorções avancem para a apuração.

A revisão periódica do cadastro de produtos também exerce impacto direto. Um NCM equivocado altera o regime aplicável, desloca a operação para ST ou monofásicos e compromete a apuração. Em setores com grande volume de itens, o cadastro se torna a porta de entrada de erros que só aparecem meses depois.

A auditoria contínua fecha o ciclo. E é uma mão na massa para identificar não aproveitados de fornecedores do Simples Nacional.

O cruzamento automático entre NF-e e EFD revela padrões que o acompanhamento manual jamais captará. Bases maiores do que as registradas na nota, alíquotas ignoradas, créditos não tratados, incidência indevida de ST e operações tributadas fora do enquadramento correto.

O monitoramento constante permite ajustar a escrita no mês corrente, preservar a integridade da apuração e reduzir a necessidade de retificações extensas.

A documentação das decisões técnicas mantém a coerência da operação ao longo do tempo. Registrar justificativas, enquadramentos, atualizações de legislação estadual e critérios de auditoria garante que a apuração reflita o mesmo padrão independentemente de quem executa o processo.

A previsibilidade que brota desse cuidado reduz exposição, consolida rotinas e viabiliza que eventuais oportunidades de crédito sejam tratadas com segurança.

Como a e-Auditoria resolve o que o olhar manual não alcança?

O volume de informações que circula entre XML, SPED, PGDAS, cadastros e legislações estaduais cria um ambiente em que a conferência manual enxerga apenas a superfície.

A plataforma da e-Auditoria atua nesse ponto cego.

Em segundos, ela cruza dados que não conversam, destaca incoerências invisíveis no fluxo diário e transforma operações dispersas em evidências claras de crédito ignorado ou de pagamento acima do devido.

A inteligência fiscal mapeia padrões que se repetem de forma imperceptível:

- CFOP incoerente;

- CST incompatível

- ausência de alíquota em operações que exigem a informação;

- NCM com regime incorreto;

- bases calculadas de forma desigual; e

- reflexos que distorcem o ICMS.

Cada apontamento surge acompanhado de contexto e impacto. A grande sacada? Você consegue agir com precisão em vez de navegar por suspeitas e pelo mar revoltoso dos achismos.

O Corretor Automático do SPED complementa esse trabalho ao ajustar os registros que afetam o crédito:

- estorna lançamentos sem fundamento;

- insere o crédito habilitado pela nota;

- corrige bases tratadas de forma equivocada; e

- recompõe a apuração.

A plataforma devolve coerência ao SPED e elimina o risco de decisões tomadas com base em escrituração imperfeita.

As oportunidades tributárias fecham o ciclo ao quantificar, por período e por CNPJ, quanto foi pago a maior, quanto poderia ter sido aproveitado e onde estão as zonas de recuperação.

E você, ágil contador, consegue operar com números concretos, sustentados pelo XML e pela escrita. Sem chance para estimativas.

No conjunto, a e-Auditoria cria um ambiente em que as operações nunca são tratadas como listas de documentos. Aqui as operações são lidas como sistemas. O resultado na rotina? Mais rigor, menos ruído e uma visão completa do que a lei permite, do que foi informado e do que precisa ser recuperado ou corrigido.

Como a e-Auditoria atua na recuperação de créditos não aproveitados de fornecedores do Simples Nacional?

Você ainda acredita que a plataforma e-Auditoria é só mais uma ferramenta de conferência?

Pegue mais uma xícara de café e siga adiante.

Ela está desenhada para identificar, quantificar e documentar créditos tributários (e livrar o contador e seus clientes de créditos tributários indevidos) e de previdência que empresas pagaram além do necessário. Por aqui nada de milhares de horas de conferência manual. Hoje você resolve com cruzamentos automáticos, relatórios técnicos e segurança jurídica explícita.

Confira as principais funcionalidades aplicadas no contexto de fornecedores do Simples Nacional:

Cruzamento automático NF-e x EFD x EFD Contribuições

O sistema detecta se a alíquota do ICMS foi informada na NF-e, se a operação foi corretamente registrada no SPED e se a apuração considerou esse dado. Essa funcionalidade está conectada aos casos em que fornecedores do Simples listam alíquota e o adquirente deixa passar.

Relatórios de exclusão e ajuste de base

A plataforma gera relatórios comparativos (original × ajustado) para itens como ICMS-ST, DIFAL e ISS na base de cálculo do PIS/COFINS. Esses relatórios permitem que o processo de recuperação se sustente com documentos e cálculos prontos para uso.

Retificação de arquivos EFD e simulações automatizadas

A e-Auditoria já prepara os arquivos retificados da EFD Contribuições quando há base de cálculo ou alíquota informada incorretamente, como nos casos em que a nota permitia crédito e o sistema não aplicou.

Cobertura de prazos e histórico de recuperação

A plataforma considera os últimos 5 anos de tributos pagos e procura onde há valores pagos em excesso, de forma a maximizar o resultado da auditoria.

Onde a vertical de recuperação de créditos da e-Auditoria entra nessa análise?

A revisão de créditos não aproveitados exige precisão, histórico e capacidade de cruzar dados que raramente se alinham no fluxo diário.

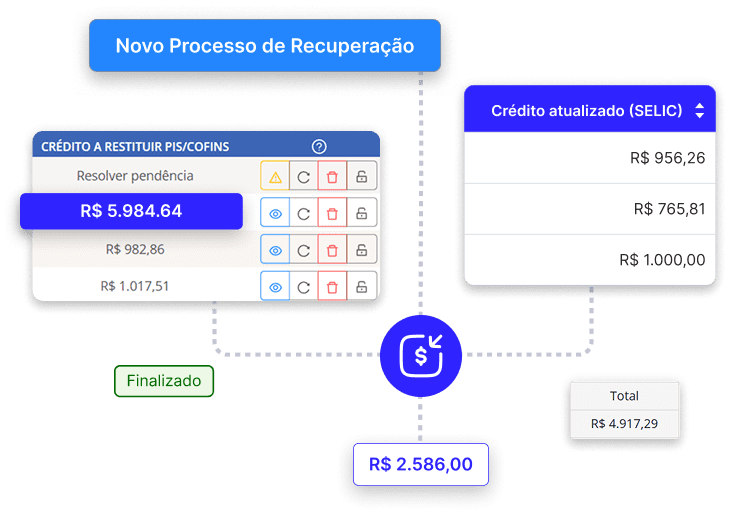

A vertical Para recuperar créditos da e-Auditoria atua justamente nesse dor. Ela identifica valores pagos acima do devido, quantifica o impacto por período e entrega documentação técnica pronta para sustentar restituições, compensações e ajustes de apuração.

A plataforma confronta XML, EFD, EFD Contribuições e PGDAS com a mesma lógica aplicada nos casos descritos ao longo do artigo. Essa leitura revela padrões: alíquotas informadas pelo fornecedor do Simples e ignoradas na escrita, bases que inflaram o DAS, operações monofásicas tratadas como regime normal, ICMS-ST aplicado sem amparo e NCMs que alteram o regime de tributação.

Cada divergência é traduzida em laudos, relatórios comparativos e cálculos que mostram o valor exato a recuperar.

O processo não se limita à detecção. A vertical prepara arquivos retificados quando necessário, organiza a trilha documental e apresenta a diferença entre a apuração original e a apuração corrigida. Você, contador, consegue trabalhar com números sustentados pelo XML.

Por aqui, você dá adeus às estimativas, reduz a exposição do cliente e formaliza pedidos de restituição e compensação com segurança jurídica.

Ao integrar diagnóstico, conferência e retificação, essa vertical transforma a recuperação de créditos não aproveitados de fornecedores do Simples Nacional em uma rotina técnica e previsível. Chega daquele exercício desgastado de tentativa e erro.

FAQ – Créditos não aproveitados de fornecedores do Simples Nacional: Perguntas frequentes

O regime não concede crédito automático. O aproveitamento só existe quando a legislação estadual autoriza e o fornecedor informa na NF-e a alíquota aplicável. Sem essa informação, não há base para crédito. Com ela, o adquirente fora do Simples pode registrar o valor na apuração.

A verificação começa pelo XML: CFOP compatível, CST coerente e alíquota de ICMS informada no campo próprio. A ausência de qualquer um desses elementos indica que o crédito não está habilitado. Quando a estrutura da nota sustenta o benefício, o crédito pode ser utilizado pelo adquirente que não está no Simples.

Sim. Quando a base é registrada de forma incorreta, a classificação das receitas é inadequada ou há erro de parametrização no PGDAS, o valor excedente pago no DAS pode ser compensado dentro do próprio regime por meio do módulo “Compensação a Pedido”.

O cruzamento entre NF-e, SPED e PGDAS revela divergências invisíveis na conferência manual: alíquotas esquecidas, CFOP incoerente, CST incompatível, bases que aumentaram o imposto e regimes tributários aplicados de forma errada. A auditoria automática traduz essas distorções em apontamentos claros para ajuste ou recuperação.

A retificação ocorre quando o arquivo não reproduz o que o XML descreve. Isso inclui crédito lançado sem fundamento, crédito habilitado pela nota que não foi registrado, bases tratadas de forma inadequada ou operações monofásicas escrituradas como regime normal. A retificação recompõe o cálculo e sustenta pedidos de restituição ou compensação.

Conclusão: consistência virou obrigação, não diferencial

Créditos não aproveitados de fornecedores do Simples Nacional não dependem de sorte, intuição ou apostas.

Eles aparecem quando a operação é lida com rigor, ou seja, nota por nota, registro por registro, cruzamento por cruzamento. O contador que enxerga esse movimento opera no campo estratégico, exatamente onde recuperar valores, corrigir distorções e evitar exposição fiscal se tornam parte natural da entrega.

A e-Auditoria insere método nesse cenário tão obscuro de créditos não aproveitados de fornecedores do Simples Nacional.

Conecta XML, SPED e PGDAS com a precisão que o ambiente exige, aponta onde a escrita se desencontra da nota, quantifica o impacto financeiro e oferece a trilha documental que sustenta cada ajuste.

O resultado é uma rotina em que o trabalho não depende mais de conferências pontuais ao se apoiar em dados consistentes, diagnósticos claros e decisões bem fundamentadas.

Para quem lida com ICMS, ST, monofásicos, DAS, créditos ocultos e recolhimentos a maior, essa é a ferramenta que completa o ciclo: identifica, comprova, ajusta, recupera e reduz o ruído fiscal que consome tempo e energia dos escritórios.

Traduzindo em tributês: essa é a plataforma que faltava na sua rotina para descobrir créditos não aproveitados de fornecedores do Simples Nacional. Afinal, ela preenche exatamente o espaço entre o que o SPED mostra e o que a legislação permite recuperar.

E se você, contador amigo, sentiu que a rotina pesa mais que o necessário e não cabe mais nenhum cliente, tá mais do que na hora de investir em respaldo técnico, automação e previsibilidade com as soluções da Plataforma e-Auditoria.E lembre-se: para navegar com tranquilidade e pescar bons clientes, a e-Auditoria é a sua rede de pesca automatizada no modo turbo para que você selecione os melhores peixes.