A DeSTDA (Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação) existe desde 2016 e ainda consegue surpreender contadores experientes. Isso porque a combinação de regras federais com legislações estaduais distintas transforma uma obrigação acessória aparentemente simples em um labirinto com 27 entradas e saídas diferentes.

Cada unidade federativa define suas próprias exigências, prazos e penalidades, o que significa que a mesma empresa, dependendo de onde opera ou para onde vende, pode ter obrigações completamente distintas em relação à mesma declaração.

Em 2025, o tema ganhou mais complexidade. A Resolução CGSN nº 183/2025, publicada em outubro e em vigor desde então, reforçou o caráter declaratório das obrigações acessórias do Simples Nacional: qualquer informação transmitida passa a ter efeito de confissão de dívida imediata, sem necessidade de lançamento de ofício por parte do Fisco.

Ao mesmo tempo, a Resolução SEFAZ nº 779/2025 do Rio de Janeiro trouxe dispensa condicionada para contribuintes domiciliados naquele estado, mas com ressalva explícita de que essa dispensa não vale para obrigações perante outros estados. O cenário, portanto, exige atenção redobrada de quem atua com o Simples Nacional.

Este artigo reúne tudo o que contadores e empresários precisam saber a respeito da DeSTDA: o que é, quem está obrigado, o que deve ser declarado, como funciona o envio, quais são as penalidades e o que mudou com a legislação de 2025. Da base legal ao programa SEDIF-SN, da dispensa do MEI às armadilhas de cada estado.

O que é a DeSTDA e qual é a sua base legal?

A DeSTDA foi instituída pelo Ajuste SINIEF 12/2015 e suas especificações técnicas constam do Ato COTEPE/ICMS 47/2015. Sua criação atendeu a uma exigência introduzida pela Lei Complementar 123/2006, que determinou às empresas optantes pelo Simples Nacional que apurassem separadamente o ICMS incidente em operações de substituição tributária, diferencial de alíquota e antecipação, valores não contemplados no DAS, o documento de arrecadação mensal do Simples.

Em termos práticos: o Simples Nacional recolhe em guia única uma série de tributos, mas o ICMS gerado em operações interestaduais específicas fica de fora desse cálculo consolidado. A DeSTDA existe para que esse ICMS residual seja declarado ao Fisco estadual de forma organizada, por meio de um arquivo digital gerado pelo aplicativo SEDIF-SN (Sistema Eletrônico de Documentos e Informações Fiscais do Simples Nacional).

A declaração é mensal, por estabelecimento, e deve ser entregue tanto para o estado de domicílio fiscal quanto para cada unidade federativa onde o contribuinte possua inscrição como substituto tributário ou outra inscrição estadual.

A lógica é simples quando se entende o que está em jogo: o estado quer saber quanto de ICMS foi retido ou será devido em operações que passam pela fronteira estadual ou envolvem responsabilidade tributária do contribuinte além da cadeia normal de tributação do Simples.

Quem está obrigado a entregar a DeSTDA

A obrigação recai sobre todos os contribuintes do ICMS optantes pelo Simples Nacional, isto é, Microempresas (ME) e Empresas de Pequeno Porte (EPP), que realizem operações sujeitas à substituição tributária, ao diferencial de alíquota ou à antecipação tributária. Duas categorias estão expressamente dispensadas:

Os Microempreendedores Individuais (MEI) não estão sujeitos à DeSTDA em nenhuma hipótese. Os estabelecimentos impedidos de recolher o ICMS pelo Simples Nacional em razão de terem ultrapassado o sublimite estadual previsto no artigo 20 da LC 123/2006 também ficam fora da obrigação.

O ponto que gera dúvida é o seguinte: a obrigatoriedade não decorre apenas de o contribuinte ser optante do Simples Nacional e ter ICMS a recolher genericamente. Ela está vinculada à ocorrência de operações específicas, como substituição tributária, antecipação ou diferencial de alíquota.

Uma empresa que opera exclusivamente no mercado interno estadual, sem nenhuma dessas situações, pode não ter valores a declarar. Porém, a ausência de valores, em muitos estados, não dispensa a entrega da declaração zerada e é aí que mora o risco.

A variação estadual: o detalhe que custa caro

A DeSTDA é uma obrigação definida no âmbito federal, mas sua exigibilidade é regulamentada pelas unidades federativas. Isso significa que nem todos os estados exigem a declaração da mesma forma, visto que alguns dispensam a entrega quando não há valores a declarar, outros, no entanto, exigem o envio com a opção “sem dados informados” e outros ainda impõem penalidades severas pela omissão consecutiva.

São Paulo, por exemplo, dispensa a entrega da DeSTDA quando não houver valores a serem declarados no mês de referência. Alagoas, no extremo oposto, prevê que a omissão da entrega por dois meses consecutivos ou alternados leva ao enquadramento da inscrição estadual na situação cadastral inapta, com cassação da sua eficácia, conforme o Decreto 3481/2006.

O Rio de Janeiro, pela Resolução SEFAZ 779/2025, trouxe dispensa para contribuintes domiciliados naquele estado, contudo ressalvou expressamente que essa dispensa não alcança as obrigações perante outros estados. Mato Grosso do Sul utiliza a DeSTDA como substituta da GIA e da GIA-ST para empresas do Simples Nacional, incorporando a declaração à rotina de apuração estadual.

A recomendação prática é direta: consulte a legislação da Secretaria da Fazenda do estado onde a empresa está domiciliada e de cada estado para o qual ela vende ou no qual possui inscrição como substituto tributário. Não existe atalho seguro aqui.

O que deve ser declarado na DeSTDA

A declaração reúne os valores de ICMS apurados em quatro situações previstas nas alíneas “a”, “g” e “h” do inciso XIII do parágrafo 1º do artigo 13 da LC 123/2006:

- O ICMS retido como substituto tributário, abrangendo operações antecedentes (diferimento), concomitantes (como serviços de transporte) e subsequentes (o modelo mais comum, em que o industrial ou distribuidor retém o imposto de toda a cadeia);

- O ICMS devido em operações com bens ou mercadorias sujeitas ao regime de antecipação com encerramento da tributação, nas aquisições realizadas em outros estados e no Distrito Federal;

- O ICMS devido em aquisições interestaduais de bens ou mercadorias não sujeitas ao regime de antecipação, mas em que existe diferença entre a alíquota interna e a interestadual, o chamado DIFAL; e

- O ICMS devido nas operações e prestações interestaduais destinadas a consumidor final não contribuinte do imposto, situação regulada pela Emenda Constitucional 87/2015.

Há, ainda, os valores referentes ao Fundo de Combate à Pobreza (FCP), uma alíquota adicional do ICMS que incide em alguns estados sobre determinadas operações. Esses valores precisam compor a declaração quando aplicáveis.

É importante entender que a DeSTDA não é um documento de pagamento.

Ela é uma declaração, um espelho da apuração que o contribuinte já realizou e dos valores que já recolheu ou deve recolher. A guia de pagamento é gerada separadamente. A declaração confirma ao Fisco que as operações foram corretamente apuradas.

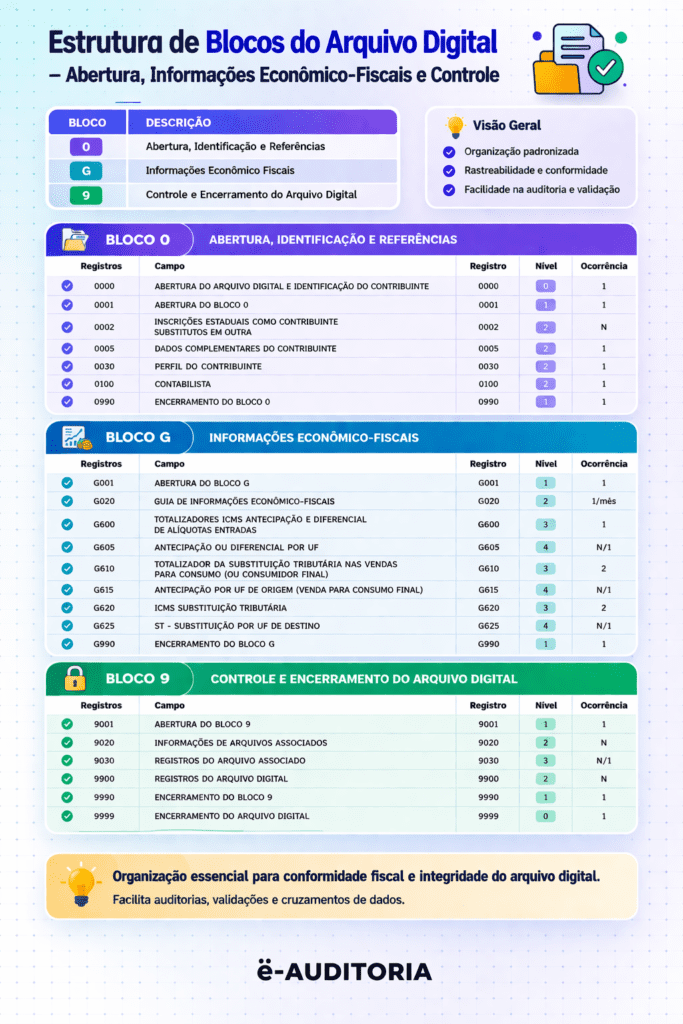

Estrutura da DeSTDA: como os blocos organizam a declaração e evitam inconsistências

A estrutura da DeSTDA não é burocracia por capricho. O Bloco 0 identifica o contribuinte, o Bloco G reúne as informações econômico-fiscais e o Bloco 9 encerra e controla o arquivo, nessa ordem, sem atalho.

Quando essa sequência é tratada como detalhe menor, o problema não é só a rejeição do envio, são os valores declarados que não sobrevivem ao cruzamento estadual. E com o compartilhamento de dados que a Resolução CGSN 183/2025 intensificou, esse cruzamento acontece mais rápido do que o contador consegue reagir.

Prazo de entrega e como transmitir a declaração

O arquivo digital da DeSTDA deve ser enviado mensalmente até o dia 28 do mês subsequente ao encerramento do período de apuração. Caso o dia 28 não seja dia útil, o prazo se estende ao primeiro dia útil imediatamente seguinte. A declaração é por competência, ou seja, a DeSTDA de março deve ser entregue até o dia 28 de abril.

A transmissão é feita exclusivamente pelo aplicativo SEDIF-SN, desenvolvido originalmente pelo Estado de Pernambuco e disponibilizado para todos os contribuintes do país. O programa é gratuito e pode ser baixado nos portais das Secretarias da Fazenda estaduais ou no portal do Simples Nacional. Após o preenchimento, o contribuinte gera um arquivo digital e realiza a transmissão.

O aplicativo emite recibo de entrega após a confirmação do recebimento pela UF.

Assinatura digital e certificado ICP-Brasil

A necessidade de certificado digital varia conforme o estado e o tipo de operação. Contribuintes que realizam remessas para outras unidades da federação devem assinar o arquivo transmitido com certificado digital padrão ICP-Brasil, seja da empresa (e-CNPJ) ou do contabilista responsável cadastrado na SEFAZ.

Para operações exclusivamente internas, alguns estados dispensam a assinatura digital. O Mato Grosso do Sul, por exemplo, exige certificado digital da empresa ou do contabilista constante do cadastro da SEFAZ estadual para toda transmissão da DeSTDA.

Quem utiliza o SEDIF-SN e enfrenta problemas de atualização do aplicativo, erro de “certificado da aplicação inexistente”, por exemplo, pode recorrer a uma solução conhecida na prática contábil: ao instalar o programa e escolher a fonte de atualização, selecionar um estado diferente do estado de domicílio. Isso porque, em alguns estados, o servidor de atualização pode estar desatualizado.

Selecionar São Paulo ou outro estado com o servidor funcionando permite que o programa se atualize para a versão correta e a transmissão seja concluída com sucesso. Após a atualização, as demais competências seguirão atualizando normalmente por esse mesmo caminho.

Retificação da DeSTDA

A declaração pode ser retificada. Até o prazo legal (dia 28), a retificação é feita independentemente de autorização da administração tributária. Após o vencimento, devem ser observadas as regras da unidade federativa para a qual a informação é prestada. A retificação não é feita em arquivo complementar. Nesse caso, um novo arquivo é transmitido substituindo integralmente a DeSTDA original já recebida.

O que muda com a Resolução CGSN nº 183/2025

A Resolução CGSN nº 183/2025, publicada em 13 de outubro de 2025, introduziu mudanças relevantes para o ecossistema do Simples Nacional que, embora não tratem diretamente da DeSTDA, afetam o ambiente em que ela opera.

A norma reforçou que as obrigações acessórias do Simples (PGDAS-D, DEFIS e DASN-Simei) têm caráter declaratório pleno, constituindo confissão de dívida automática sem necessidade de lançamento de ofício. Isso endurece o cenário para quem transmite informações com erros ou omissões, já que o débito é constituído imediatamente.

A Resolução também intensificou o compartilhamento de dados entre Receita Federal, estados e municípios, o que, na prática, significa que as informações prestadas em declarações como a DeSTDA têm rastreabilidade maior e cruzamento mais eficiente entre os fiscos.

Para o contador, isso representa um aumento no risco de inconsistências identificadas automaticamente. Para a empresa, significa que qualquer divergência entre o que foi declarado e o que foi efetivamente recolhido pode ser detectada com mais velocidade.

A multa por atraso ou omissão nas obrigações acessórias do Simples foi atualizada para 2% ao mês ou fração, limitada a 20%, com contagem a partir do dia seguinte ao vencimento. A redução é possível quando a regularização ocorre antes de qualquer ação fiscal. No âmbito estadual, cada UF mantém sua própria tabela de penalidades para a DeSTDA. Portanto, a gravidade da infração depende do estado onde a obrigação deveria ter sido cumprida.

Penalidades pela falta de entrega ou entrega incorreta

A legislação federal determina que cada unidade federativa publique sua própria norma com as penalidades aplicáveis à DeSTDA. Não há uma tabela nacional uniforme, o que existe é um cenário heterogêneo em que o risco varia significativamente conforme o estado.

Os impactos mais comuns incluem:

- multas por atraso ou omissão, cujo valor é definido pela legislação estadual;

- suspensão da inscrição estadual, com consequências para a emissão de notas fiscais e para as operações comerciais; e

- em casos mais graves, como em Alagoas, a inaptidão cadastral da empresa por omissão consecutiva.

Em estados nos quais a DeSTDA substitui obrigações como a GIA-ST, caso do Mato Grosso do Sul, a ausência da declaração pode ser tratada como descumprimento de obrigação acessória equivalente, com penalidades correspondentes.

Além das multas, a empresa com DeSTDA em atraso ou omissa pode enfrentar dificuldades para obter certidões de regularidade fiscal, o que compromete a participação em licitações e a obtenção de financiamentos. A regularidade cadastral estadual tem impacto direto na operação do negócio.

O Motor do Simples Nacional da e-Auditoria e a gestão das obrigações acessórias

Para escritórios contábeis que atendem carteiras com dezenas ou centenas de clientes no Simples Nacional, o controle manual das obrigações acessórias estaduais, como a DeSTDA, é uma fonte sistemática de erro. As variações entre estados, as atualizações legislativas frequentes e a multiplicidade de prazos tornam o erro humano uma questão de probabilidade, dado o volume. Quanto mais clientes, mais competências, mais estados envolvidos, maior a chance de algo escapar.

O Motor do Simples Nacional da e-Auditoria foi desenvolvido para lidar exatamente com essa complexidade. A Plataforma realiza o cruzamento automatizado dos dados fiscais dos clientes, identificando inconsistências entre as informações declaradas e os valores apurados, antes que o Fisco o faça. Isso inclui a verificação de operações que deveriam gerar obrigação de DeSTDA e que, por algum motivo, não foram declaradas ou foram declaradas com divergências.

A lógica é preventiva: em vez de correr contra o prazo para retificar uma declaração já entregue com erro, o contador identifica o problema na origem e corrige antes da transmissão. O ambiente de mudanças trazido pela Resolução CGSN 183/2025, com o fortalecimento do caráter declaratório e o maior compartilhamento de dados entre fiscos, torna essa abordagem conveniente e mas necessária.

Para entender como o Motor do Simples Nacional funciona na prática, vale explorar os materiais que a e-Auditoria disponibiliza sobre gestão de obrigações acessórias e avaliar o que faz sentido para a realidade do seu escritório.

FAQ – DeSTDA: Perguntas frequentes

Não. O Microempreendedor Individual está expressamente dispensado da DeSTDA, sem exceções. A obrigação se aplica apenas a Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo Simples Nacional e contribuintes do ICMS.

Depende do estado. A regra geral é que, mesmo sem valores a declarar, o contribuinte deve entregar a declaração zerada com a opção “sem dados informados”. São Paulo é uma exceção conhecida: dispensa a entrega quando não há valores a serem declarados. Cada UF tem sua própria regra, sempre consulte a legislação estadual vigente.

O arquivo digital deve ser enviado até o dia 28 do mês seguinte ao período de apuração. Se o dia 28 cair em final de semana ou feriado, o prazo se estende ao primeiro dia útil imediatamente posterior.

As consequências variam por estado e podem incluir multas calculadas sobre o valor dos tributos devidos, suspensão ou cassação da inscrição estadual e, em casos como o de Alagoas, inaptidão cadastral por omissão consecutiva. A regularidade fiscal estadual afeta diretamente a capacidade operacional da empresa.

Não. A Resolução SEFAZ nº 779/2025 do Rio de Janeiro traz dispensa condicionada para contribuintes domiciliados naquele estado, mas o próprio texto da norma ressalva que essa dispensa não se aplica às obrigações perante outros estados. Quem tiver inscrição como substituto tributário em outras UFs continua obrigado a entregar a DeSTDA para esses estados.

Para contribuintes optantes pelo Simples Nacional que estão obrigados à entrega da DeSTDA, ela substitui a GIA-ST prevista no Ajuste SINIEF 04/93 para fatos geradores a partir de janeiro de 2016. Em alguns estados, como Mato Grosso do Sul, a DeSTDA substitui tanto a GIA quanto a GIA-ST para empresas do Simples Nacional. Verifique a legislação do seu estado para confirmar quais obrigações são efetivamente substituídas.