O Simples Nacional (e a eficiência operacional) sempre carregou uma promessa sedutora: menos burocracia, um único documento de arrecadação, oito tributos reunidos no DAS. É o tipo de proposta que parece boa demais para não ter letra miúda. E tem. A Resolução CGSN 183/2025 e as adaptações introduzidas pela LC nº 214/2025 são parte dessa letra miúda e chegaram para lembrar que simplificar o recolhimento nunca foi o mesmo que simplificar a gestão.

Para micro e pequenas empresas com faturamento de até R$ 4,8 milhões anuais, o regime continua sendo, na maior parte dos casos, a opção mais racional. Mas racional não significa automático. O ambiente regulatório de 2026 não perdoa mais os erros que passavam pelo filtro da tolerância: multa desde o primeiro dia de atraso no PGDAS-D, novo regime de penalidades para a DEFIS, cruzamento eletrônico entre informações fiscais, documentos fiscais e declarações transmitidas e tributação sobre o faturamento bruto, mesmo quando o caixa sangra.

Há vantagens inegáveis no regime: a unificação de impostos federais, estaduais e municipais reduz o custo de conformidade, facilita o fluxo de caixa com data fixa de pagamento e oferece preferência em licitações públicas. Para setores com margem saudável e faturamento dentro do teto, o Simples ainda bate o Lucro Presumido na conta final.

Mas existem, ainda, desvantagens que contadores sérios não ignoram: tributação sobre o faturamento bruto independente do lucro, impossibilidade de aproveitamento de créditos de ICMS, PIS, COFINS e IPI, e alíquotas progressivas que podem tornar o regime desvantajoso para empresas de serviço com margens apertadas ou para quem vende predominantemente para grandes empresas no B2B, clientes que não conseguem se creditar do que foi recolhido dentro do DAS.

É nesse cenário que Julia gerencia a operação fiscal de um escritório contábil com cerca de 400 empresas no Simples Nacional. Não chegou a esse ponto por coincidência. Durante anos, ela foi a pessoa que resolvia os problemas no fim do mês. O XML que não veio. A segregação que não fechava. O Fator R que virava discussão de última hora. A apuração que dependia de quem estivesse disponível para sentar na frente do PGDAS-D e refazer o que havia sido feito errado.

Em 2026, o ambiente regulatório não deixa mais margem para esse modelo.

Quando a carteira foi para 400 CNPJs, o modelo revelou seu teto. O problema era arquitetura da operação:

- dados chegando de formas diferentes;

- sistemas que não conversavam;

- processos que dependiam da memória de quem executava; e

- um ciclo mensal que terminava com a sensação de que alguma coisa havia ficado para trás.

O ponto de virada de Julia foi um diagnóstico: o gap estava na qualidade dos dados que chegavam até ela. Dados de qualidade dependem de processo desde a origem, sem esbarrar na velha rotina de revisão manual às vésperas do prazo.

Este artigo percorre o caminho que vai da origem dos dados à transmissão do PGDAS-D, analisa onde o Simples Nacional e eficiência operacional se constroem ou se perdem, e explica por que o ambiente regulatório de 2026 tornou essa discussão urgente para qualquer escritório que opera o regime em volume.

O que a eficiência operacional no Simples Nacional realmente significa

Simples Nacional e eficiência operacional são pares que podem ser associados à velocidade, como fechar a apuração mais rápido, transmitir antes do prazo, gerar o DAS sem atrasos… Velocidade importa, mas ela é consequência, não causa. A causa é outra: consistência entre o que a empresa fez, o que foi registrado, o que foi classificado e o que foi declarado.

Quando essa cadeia tem coerência (documento fiscal refletindo a operação real, classificação tributária correta, segregação de receitas com critério e transmissão ao PGDAS-D espelhando o que os documentos registram), a eficiência aparece de forma natural. O mês fecha sem urgência porque não há divergência a corrigir. O DAS é gerado porque a apuração está certa, não porque o prazo exige.

Quando a cadeia falha em qualquer ponto, por exemplo um XML que não entrou, uma classificação que herdou o erro do cadastro anterior, uma receita com tratamento específico agrupada com as demais, um Fator R calculado com dados desatualizados… a eficiência é ilusória. A guia é gerada, o prazo é cumprido e o erro segue embutido na declaração transmitida, com caráter de confissão de dívida.

Vantagens e desvantagens do Simples Nacional: o que o regime entrega e o que ele cobra

Antes de discutir processo, vale nomear o que está em jogo. O Simples Nacional tem atributos reais que justificam sua adoção e limitações que, quando ignoradas, se transformam em passivo fiscal.

O que o regime entrega

A unificação de até oito tributos federais, estaduais e municipais em um único documento de arrecadação (o DAS) reduz o custo de conformidade de forma concreta. Escritórios gastam menos tempo gerenciando múltiplos calendários e menos dinheiro com softwares de gestão fiscal complexos. A alíquota baseada no faturamento, em vez da apuração de lucro real, torna o cálculo mais previsível e facilita o controle de fluxo de caixa, na medida em que há uma data fixa mensal de pagamento.

Para empresas que participam de processos licitatórios, o Simples Nacional oferece preferência legal, o que pode abrir mercados com menor esforço operacional de prospecção. Para setores com boa margem e faturamento dentro do teto de R$ 4,8 milhões anuais, as alíquotas efetivas costumam ser menores do que as do Lucro Presumido, aumentando a rentabilidade líquida do negócio.

O que o regime cobra

A tributação sobre o faturamento bruto é a desvantagem mais subestimada. Se a empresa opera no prejuízo em determinado mês, o DAS é gerado da mesma forma, calculado sobre o que faturou. Para negócios com margem apertada, essa característica pode ser mais cara do que parece na simulação inicial.

A impossibilidade de aproveitamento de créditos de ICMS, PIS, COFINS e IPI nas compras impacta, principalmente, revendedores e indústrias. Uma empresa do Simples que compra insumos de fornecedores do Lucro Real não consegue se creditar do que foi recolhido nas etapas anteriores da cadeia, o que eleva o custo efetivo e reduz a competitividade em cadeias com tributação concentrada no fabricante.

No ambiente B2B, essa limitação tem consequência direta. Grandes clientes que compram de empresas do Simples não conseguem aproveitar créditos tributários na entrada, o que pode tornar o fornecedor do Simples menos competitivo do que um concorrente no Lucro Presumido ou Real, mesmo com preço nominal menor. Para empresas com carteira predominantemente corporativa, essa dinâmica precisa entrar no planejamento tributário no Simples Nacional.

Por fim, as alíquotas progressivas por faixa de faturamento criam um ponto de atenção para empresas em crescimento: quanto mais próximas do teto de R$ 4,8 milhões, maior a alíquota efetiva. E o momento em que o Lucro Presumido se torna mais vantajoso pode chegar antes do que o empresário imagina. Monitorar esse limite é planejamento tributário básico.

Por que o Simples Nacional exige rastreabilidade, não apenas velocidade?

A Resolução CGSN 183/2025 consolidou algo que já estava em curso: as informações prestadas no PGDAS-D têm natureza declaratória e constituem confissão de dívida. Isso significa que cada transmissão é um ato com efeito jurídico imediato, sem necessidade de lançamento de ofício para que o crédito tributário seja constituído.

A Receita Federal, os estados e os municípios cruzam essas informações com os documentos fiscais eletrônicos de forma automatizada e contínua.

Nesse ambiente, transmitir rápido com dados incorretos é risco antecipado. A rastreabilidade, ou seja, saber o que foi classificado, por qual critério, com base em qual documento, é a postura de uma operação auditável que se distingue de uma que descobre o problema quando o cruzamento eletrônico já tomou nota.

No contexto de Julia, com 400 CNPJs no Simples Nacional, essa distinção tem peso operacional direto. Uma inconsistência replicada em dezenas de clientes é um padrão de risco que o ambiente regulatório atual tem capacidade de identificar sistematicamente.

A Julia encontrou a resposta a esta pergunta “Como automatizar processos em escritório de contabilidade?” na plataforma da e-Auditoria.

E para esta: “Como automatizar a apuração do Simples Nacional“

Onde a eficiência começa: a qualidade dos dados desde a origem

A apuração do Simples Nacional não começa no portal do PGDAS-D. Começa na captura dos documentos fiscais: nas notas emitidas, nos XMLs recebidos, nas informações que precisam estar organizadas por competência antes que qualquer cálculo seja feito.

O que chega desestruturado para a apuração sai desestruturado para a declaração.

Em operações manuais com volume, essa etapa inicial concentra boa parte do risco mensal. Documentos que chegam por canais diferentes, como e-mail, WhatsApp, pasta compartilhada, XMLs fora de ordem, notas de competências distintas misturadas no mesmo lote, clientes que enviam o mês incompleto. Cada um desses pontos é uma potencial divergência entre o que foi faturado e o que vai ser declarado.

A classificação fiscal como fundação da apuração

Uma vez que os documentos chegam, o próximo passo é a classificação fiscal dos itens. Para o Simples Nacional, essa classificação define o tratamento tributário de cada receita, se ela é tributada normalmente, se está sujeita à substituição tributária, se é monofásica, isenta, imune ou enquadrada em algum benefício fiscal específico.

A maioria dos erros de apuração do Simples Nacional tem origem aqui, jamais na transmissão ao PGDAS-D, mas na classificação que alimentou o cálculo. Um item com ICMS substituição tributária classificado como tributado normalmente resulta em bitributação. Um produto monofásico de PIS e COFINS tratado como tributado gera pagamento indevido de contribuições que já foram recolhidas nas etapas anteriores.

Em sistemas que automatizam com base no cadastro histórico, essa classificação incorreta é perpetuada mês após mês com eficiência impecável. O erro não gera alerta. A guia é gerada no valor errado, o cliente paga, e o impacto acumulado ao longo do exercício representa valores expressivos, ou de imposto pago a maior, que o cliente absorve sem saber, ou de divergência com os documentos fiscais que o cruzamento automatizado do Fisco está equipado para identificar.

A importância do regime de competência

Outro ponto que gera divergência entre receita declarada e documentos fiscais é a confusão entre regime de caixa e regime de competência. O Simples Nacional tributa receitas no regime de competência por padrão, o que foi faturado no período, independentemente de ter sido recebido. Quando a apuração é feita com base no que entrou em caixa, a receita declarada no PGDAS-D não fecha com o somatório das NF-e emitidas no mesmo período.

Essa divergência é exatamente o tipo de inconsistência que o cruzamento automatizado entre a Receita Federal e os fiscos estaduais e municipais é desenhado para capturar. Para a operação de Julia, garantir que cada CNPJ está sendo apurado no regime correto e que a base declarada reflete os documentos fiscais é uma verificação que precisa ser sistemática, não um ajuste feito quando a inconsistência já é visível.

O Simples Nacional admite o regime de caixa como opção para microempresas e EPPs. Quando adotado, deve ser mantido consistentemente ao longo do exercício e estar corretamente parametrizado no sistema de apuração. A mudança de regime no meio do ano gera distorções na base de cálculo que o PGDAS-D não sinaliza automaticamente.

Fator R e segregação de receitas: onde a eficiência operacional encontra maior resistência técnica

Dentro do ciclo de apuração do Simples Nacional, dois pontos concentram a maior parte do esforço técnico e do risco de inconsistência: o cálculo do Fator R para prestadores de serviço e a segregação de receitas para empresas com mais de uma atividade ou com produtos de tratamento tributário específico. Esses são problemas de dado. Quando os dados que alimentam esses cálculos estão corretos e atualizados, os resultados são confiáveis. Quando não estão, o retrabalho é inevitável.

Fator R: o cálculo que depende de dados atualizados todo mês

O Fator R é a relação entre a folha de pagamento dos últimos doze meses e a receita bruta do mesmo período. Quando igual ou superior a 28%, enquadra a empresa no Anexo III do Simples Nacional. Abaixo disso, Anexo V. A diferença de alíquota efetiva entre os dois anexos pode representar vários pontos percentuais sobre o mesmo faturamento, o que, para uma empresa faturando R$ 300 mil por mês, pode significar dezenas de milhares de reais ao ano. Por isso, é tão importante avaliar mês a mês a escolhe entre Anexo III ou Anexo V do Simples Nacional.

O contratempo está nos dados que entram nela. O Fator R precisa ser calculado com os doze meses móveis anteriores ao período de apuração, não com o acumulado do ano-calendário. A folha que compõe o numerador inclui remunerações de empregados e contribuintes individuais com vínculo previdenciário ativo, como pró-labore de sócio sem recolhimento de INSS não integra essa base, mas é incluído, inflando o numerador e deslocando indevidamente a empresa para o Anexo III.

Quando a folha sofre variações ao longo do exercício, com admissões, demissões, ajuste de pró-labore, inclusão de novos sócios, o Fator R muda. E quando muda, o anexo pode mudar junto. Em uma carteira com dezenas de prestadores de serviço, monitorar essa variação mensalmente com dados corretos garante que cada empresa pague exatamente o que deve, nem mais, nem menos.

Para o escritório de Julia, com clientes que vão de autônomos a PMEs e incluem médicos, arquitetos e engenheiros, esse monitoramento é a ponte entre uma apuração que sustenta o DAS gerado e uma que produz guia incorreta mês após mês até que a retificação em lote, ou a autuação, torne o custo visível. Por isso, é tão importante conhecer o passo a passo para saber como retificar o PGDAS-D.

Segregação de receitas: o erro que não aparece, se acumula

A obrigação de segregar receitas no Simples Nacional é clara. Cada tipo de receita deve ser tributada conforme o anexo e o tratamento tributário que lhe corresponde. Receitas de comércio no Anexo I, de indústria no Anexo II, de serviços no anexo pertinente conforme a atividade e o Fator R. Receitas sujeitas à substituição tributária de ICMS, à tributação monofásica de PIS e COFINS, à isenção ou à imunidade precisam ser identificadas e segregadas antes da apuração.

O erro mais recorrente é a segregação incorreta, feita com base em critérios inconsistentes entre analistas, ou apoiada em cadastros históricos que nunca foram revisados. Uma empresa de varejo com mix de produtos que inclui itens sujeitos à ST de ICMS e produtos monofásicos pode, com segregação incorreta, pagar tributos indevidamente há meses sem que nenhum alerta tenha aparecido no sistema.

A divergência entre a receita segregada na apuração e o que os documentos fiscais registram é exatamente o tipo de inconsistência que o cruzamento automatizado entre o PGDAS-D e as NF-e captura. A Receita Federal compara o que foi declarado com o que foi emitido e qualquer diferença não justificada por tratamento tributário específico corretamente registrado é inconsistência detectável sem intervenção humana.

O que mudou com a LC nº 214/2025 e a Resolução CGSN nº 183/2025: a margem para erro encolheu

Até 2025, o regime de multas do Simples Nacional tinha uma característica que funcionava como amortecedor de impacto para escritórios com processos menos estruturados: a multa por atraso no PGDAS-D não incidia imediatamente. O termo inicial para a cobrança ocorria apenas a partir do primeiro dia do quarto mês do ano seguinte ao dos fatos geradores, o que na prática significava que um atraso descoberto em fevereiro ainda podia ser regularizado sem custo automático.

A partir de 1º de janeiro de 2026, esse amortecedor foi removido.

PGDAS-D: multa desde o primeiro dia de atraso

Com base na LC nº 214/2025, que trouxe adaptações ao Simples Nacional no contexto da Reforma Tributária, e regulamentado pela Resolução CGSN nº 183/2025, o novo regime de multas para o PGDAS-D estabelece que o termo inicial da penalidade é o dia seguinte ao vencimento da obrigação.

O prazo de entrega permanece o mesmo, dia 20 do mês subsequente ao período de apuração. O que mudou é que, a partir do dia 21, qualquer atraso já está sujeito à multa de 2% ao mês-calendário ou fração, limitada a 20%, sobre o valor dos tributos informados. A multa mínima é de R$ 50 por mês de referência.

Na prática, isso significa que a apuração de dezembro de 2025, com prazo até 20 de janeiro de 2026, terá multa se for entregue a partir do dia 21. Um atraso de um dia, para uma empresa com DAS mensal de R$ 5 mil, já gera penalidade. Para um escritório com 400 empresas no Simples, a probabilidade estatística de que alguma entrega ultrapasse o prazo em pelo menos um dia por mês é suficientemente alta para que o novo regime de multas seja tratado como mudança estrutural.

DEFIS: novo regime de penalidades para a declaração anual

A Declaração de Informações Socioeconômicas e Fiscais, obrigatória para ME e EPP optantes pelo Simples Nacional, também foi alcançada pelas novas regras. O prazo permanece 31 de março do ano seguinte ao dos fatos geradores.

A DEFIS de 2025, por exemplo, deve ser entregue até 31 de março de 2026. A partir de 1º de abril, incide multa de 2% ao mês sobre o valor dos tributos, com multa mínima de R$ 200. Além do atraso, informações incorretas ou omitidas na DEFIS custam R$ 100 para cada grupo de dez falhas identificadas.

O caráter declaratório reforçado pela Resolução 183/2025, que torna as informações prestadas confissão de dívida, amplifica o impacto de inconsistências. Uma DEFIS entregue no prazo, mas com dados que divergem do que foi apurado no PGDAS-D ao longo do ano, é uma declaração que registra e constitui formalmente a inconsistência. Para o escritório, isso significa que a consistência entre as obrigações mensais (como a DeSTDA) e a declaração anual é requisito de segurança fiscal.

O impacto sobre a rotina dos escritórios

Para Julia, as novas regras chegaram como confirmação de algo que ela já entendia na prática: a margem para resolver no fim do mês o que deu errado no começo ficou mais estreita. O modelo que funcionava com ajustes de última hora, com apuração feita às pressas, conferência rápida, transmissão na véspera do prazo, absorvia esses ajustes sem custo financeiro imediato. A partir de 2026, cada ajuste tardio tem preço.

A única resposta estrutural para esse ambiente é antecipar. E antecipar significa ter dados corretos antes que a apuração comece. Bem diferente de não corrigir dados quando o prazo já está comprometido.

A integração entre o fluxo financeiro e a apuração fiscal: onde eficiência operacional se constrói

Uma das dimensões menos discutidas do Simples Nacional e eficiência operacional é a qualidade do fluxo financeiro que precede a apuração. Para empresas com gestão financeira organizada (conciliação bancária feita no tempo certo, despesas categorizadas, fluxo de caixa estruturado e integração com o ERP), a chegada dos documentos para a apuração fiscal tende a ser mais limpa, mais completa e menos sujeita a ajustes de última hora.

Para empresas que registram despesas de forma fragmentada, sem critério de categorização consistente, com conciliação bancária atrasada e sem integração entre o que entrou em caixa e o que foi faturado, a apuração começa com ruído. E o contador absorve esse ruído na forma de retrabalho.

O dado financeiro como insumo da apuração fiscal

No Simples Nacional e eficiência operacional, a relação entre o fluxo financeiro e a apuração fiscal é direta em pelo menos dois pontos críticos.

1. O primeiro é o cálculo do Fator R.

A folha de pagamento dos últimos doze meses, que inclui salários, pró-labore com recolhimento previdenciário e encargos, precisa estar correta e atualizada mensalmente. Quando o cliente não mantém um registro estruturado da sua folha, o analista precisa reconstruir essa informação a cada competência, com risco de inconsistência e retrabalho.

2. O segundo é o controle de receitas por regime de apuração.

Para clientes que optam pelo regime de caixa, o que foi recebido no mês precisa estar discriminado com clareza. E essa informação depende de um controle financeiro que identifique entradas por competência. Sem isso, a apuração no regime de caixa é uma estimativa.

A gestão financeira organizada do lado do cliente, com ferramentas que categorizem despesas, rastreiem pagamentos e mantenham integração com o ERP, mitiga o ruído que chega até o escritório. Não elimina a responsabilidade técnica do contador. Mas retira da apuração fiscal a tarefa de reconstruir informações que deveriam ter chegado estruturadas.

Do dado ao DAS: a lógica do pipeline

Quando o fluxo de dados está organizado desde a origem, com documentos fiscais capturados por competência, classificação tributária correta, Fator R calculado com dados atualizados, receitas segregadas com critério registrado, a apuração segue como consequência lógica de uma base confiável.

Nesse cenário organizado, a transmissão ao PGDAS-D é o encerramento natural de um processo que já foi validado.

Essa é a diferença entre um pipeline de apuração e um processo reativo. No pipeline, cada etapa tem critério definido, dado verificável e conexão com a etapa seguinte. O mês não começa com a pergunta clichê do modo manual “o que precisamos resolver?”. O início é marcado pela certeza de que a base está pronta para ser processada.

Para escritórios com volume, essa diferença distingue o crescimento sustentável, separando-se do perfil de crescimento que amplia risco na mesma proporção da carteira.

Como o Motor do Simples Nacional organiza o ciclo completo, da base ao DAS

O Motor do Simples Nacional foi construído sobre a premissa de que automação sem organização da base perpetua o erro. Antes de automatizar a apuração, ele audita e corrige a classificação fiscal, lendo os XMLs item a item, cruzando NCM, CFOP e CST com a base e-Consulta, aplicando as regras de monofásico e substituição tributária, sugerindo o enquadramento e permitindo validação antes de qualquer transmissão.

auditar → corrigir → automatizar

Essa sequência é o que diferencia automação confiável de automação que escala o erro com eficiência. No ambiente do Motor, a transmissão ao PGDAS-D não acontece sobre o cadastro histórico que pode acumular anos de classificação incorreta. Acontece sobre uma base revisada, com critério documentado e rastreabilidade por item.

O que o Motor elimina da rotina mensal

O Motor do Simples Nacional elimina 21 tarefas manuais do ciclo de apuração, da solicitação de documentos ao cliente até o acompanhamento do pagamento do DAS via e-CAC. Isso inclui:

- a organização dos XMLs por competência;

- a classificação tributária dos itens;

- a segregação automática de receitas por anexo;

- o acesso e preenchimento do PGDAS-D;

- a transmissão individual ou em lote;

- a geração do DAS; e

- o envio ao cliente por e-mail ou WhatsApp.

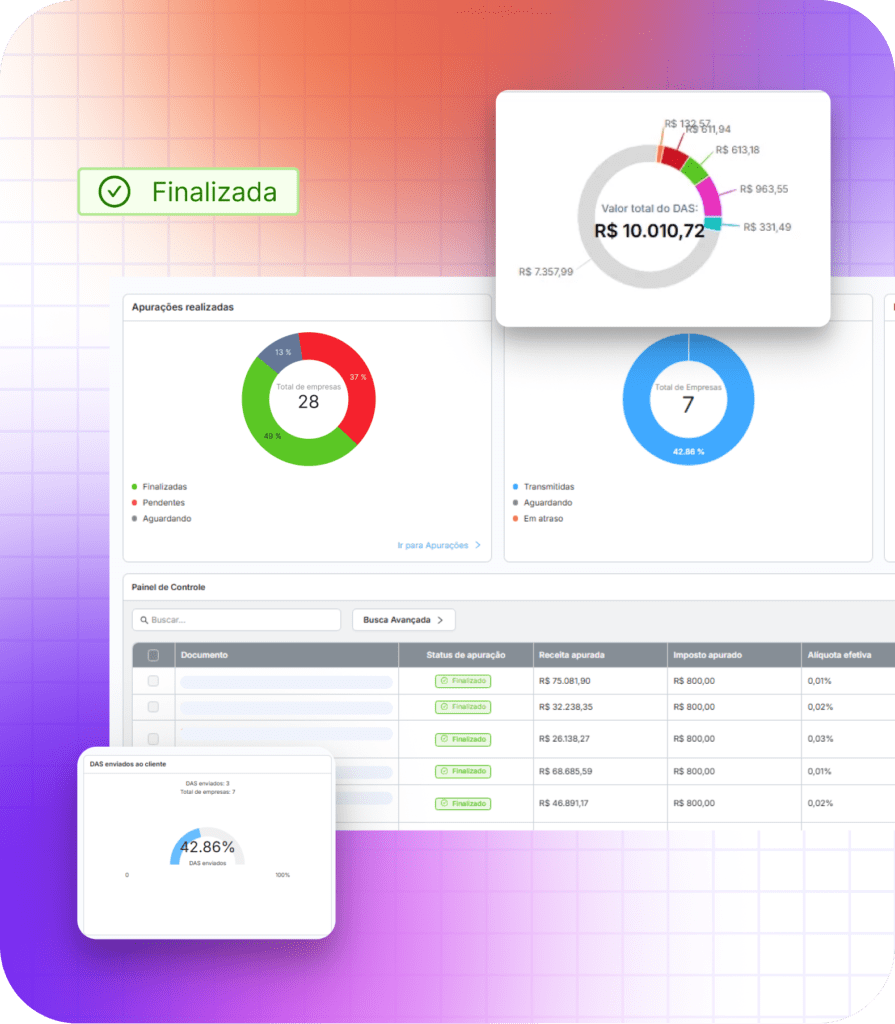

O resultado prático é uma redução de até 80% no tempo de apuração, uma sintonia entre o Simples Nacional e a eficiência operacional. Para o escritório de Julia, com 400 empresas no Simples Nacional, essa redução é o tempo que a equipe deixa de gastar em tarefas mecânicas para aplicar em classificação técnica, análise de planejamento tributário e orientação ao cliente.

A consistência como proteção contra o novo regime de multas

No ambiente de 2026, com multas automáticas a partir do primeiro dia de atraso no PGDAS-D e novo regime de penalidades para a DEFIS, a consistência da apuração é proteção direta. Um pipeline que organiza a base, valida a classificação e transmite dentro do prazo com dados corretos elimina os dois vetores de risco simultaneamente: o atraso e a inconsistência.

A rastreabilidade que o Motor proporciona, cada item classificado com critério registrado, cada segregação vinculada ao documento de origem, é também o que ampara a resposta técnica quando um cruzamento de dados do Fisco identifica uma divergência.

A diferença entre uma divergência que se explica e uma que não tem respaldo documental é exatamente essa trilha de auditoria que o processo automatizado gera como consequência natural. Sendo, portanto, sinônimo no Simples Nacional e eficiência operacional.

Para Julia, o Motor do Simples Nacional foi o ponto em que a operação deixou de depender de quem estava disponível para resolver. Com o pipeline estruturado, o mês tem início definido, etapas verificáveis e encerramento previsível. O DAS chega ao cliente no prazo certo porque o processo foi desenhado para isso. Um cenário bem diverso daquele em que alguém trabalhou horas extras para garantir.

Conheça o Motor do Simples Nacional da e-Auditoria e entenda como ele transforma o ciclo de apuração em um processo auditável, do documento fiscal ao controle do DAS.

FAQ – Simples Nacional e eficiência operacional: Perguntas frequentes

Simples Nacional e eficiência operacional definem a capacidade de apurar, declarar e pagar os tributos do Simples Nacional com consistência entre documentos fiscais, classificação tributária e receita declarada no PGDAS-D dentro do prazo e sem retrabalho. Velocidade é consequência. A causa é a qualidade dos dados desde a origem.

A partir de 1º de janeiro de 2026, o atraso no PGDAS-D gera multa de 2% ao mês-calendário ou fração sobre os tributos informados, com multa mínima de R$ 50 por mês de referência. O termo inicial passou a ser o dia seguinte ao vencimento. Qualquer atraso, ainda que de um dia, já está sujeito à penalidade. A base legal é a Lei Complementar nº 214/2025, a Lei Complementar nº 123/2006 (art. 38-A, § 2º) e a Resolução CGSN nº 183/2025.

A tributação sobre o faturamento bruto (independente do lucro), a impossibilidade de aproveitamento de créditos de ICMS, PIS, COFINS e IPI, as alíquotas progressivas que podem superar o Lucro Presumido dependendo da atividade e margem, e a desvantagem competitiva no B2B, em que clientes corporativos não conseguem se creditar do que foi recolhido dentro do DAS, são os principais pontos de atenção. O limite de faturamento de R$ 4,8 milhões também exige monitoramento constante para empresas em crescimento.

As principais mudanças envolvem o novo regime de multas, com penalidade a partir do primeiro dia de atraso no PGDAS-D e novo regime para a DEFIS, a introdução do regime híbrido no Simples Nacional de IVA Dual (CBS e IBS) pela Reforma Tributária, e a retenção de 10% de IR na fonte sobre distribuição de lucros superiores a R$ 50 mil mensais. Cada uma dessas mudanças exige adaptação na gestão financeira e no planejamento tributário dos sócios.

Com controle rigoroso de prazos, dados consistentes desde a captura dos documentos fiscais e validação da apuração antes da transmissão. O PGDAS-D vence no dia 20 do mês seguinte ao período de apuração. A DEFIS, no dia 31 de março do ano seguinte. Declarações com informações incorretas ou omitidas também estão sujeitas a multa. Sem contar que a consistência entre obrigações mensais e declaração anual é tão importante quanto o prazo.

O regime de caixa é uma opção legal para ME e EPP que permite tributar as receitas no momento do recebimento, não do faturamento. Quando adotado, precisa ser mantido consistentemente ao longo do exercício e parametrizado de forma correta no sistema de apuração. A mudança de regime no meio do ano gera distorções na base de cálculo que podem resultar em divergência entre o PGDAS-D e os documentos fiscais.

Ao organizar a base de classificação antes da apuração, identificando a segregação correta por item, calculando o Fator R com dados atualizados e validando a consistência entre documentos fiscais e receita declarada, a automação elimina os principais vetores de erro antes da transmissão. O Motor do Simples Nacional opera nessa lógica: auditar e corrigir a base antes de automatizar o ciclo mensal.

A qualidade do fluxo financeiro, com conciliação bancária em dia, folha de pagamento atualizada, despesas categorizadas e integração com o ERP, diminui o ruído que chega à apuração fiscal. Para o cálculo do Fator R e para a apuração em regime de caixa, especificamente, o dado financeiro é insumo direto do cálculo tributário. Dados corretos desde a origem resultam em apuração mais limpa, com menos retrabalho e maior rastreabilidade. Aqui Simples Nacional e eficiência operacional são pares indissociáveis.

Conclusão: Simples Nacional e eficiência operacional é processo, não pressa

A jornada de Julia não terminou quando ela encontrou uma ferramenta mais rápida. Terminou quando ela reorganizou o processo e percebeu que a velocidade do fechamento era consequência da qualidade dos dados que chegavam até ele. Além disso, ela ficou bastante atenta às novidades e atualizações da e-Auditoria em março de 2026.

No Simples Nacional, a eficiência operacional tem um custo novo quando está ausente: multa desde o primeiro dia de atraso, DEFIS com penalidades por omissão e inconsistência, PGDAS-D com caráter de confissão de dívida e cruzamento automatizado que não precisa de auditoria humana para identificar divergências entre o que foi faturado e o que foi declarado.

Para escritórios que operam o regime em volume, a resposta não é trabalhar mais rápido. É trabalhar com processo: dados organizados desde a origem, classificação correta antes da apuração, segregação rastreável e transmissão dentro do prazo com base auditável. Quando o processo está correto, a eficiência aparece como resultado natural, com zero esforço de última hora.

O Simples Nacional tem a promessa de simplificar. Em 2026, o que ele exige de quem o opera com excelência é disciplina de dados e processo estruturado, da origem do documento fiscal ao controle do pagamento do DAS.