Simples Nacional, um capítulo nada definitivo. No Capítulo 1, a auditoria fiscal no Simples Nacional abriu o jogo pelo ângulo do contador, o profissional que, com o apoio da tecnologia, sai do operacional e assume o papel que o mercado exige. No Capítulo 2, o empresário (e o contador, claro) descobriu que parte do que pagou em tributos pode, legalmente, voltar para o caixa. Agora, no Capítulo 3, o arco fecha. O planejamento tributário no Simples Nacional entra em cena como o próximo passo natural de quem não quer apenas corrigir o passado, quer construir uma operação que chegue em 2027 com estratégia, dados e margem de manobra.

Capítulo 3. O que vem a seguir é para quem decidiu parar de apagar incêndio. Não feche essa aba.

Vou ser direta, porque assim funciona melhor: existe uma distância enorme entre o contador que conhece o Simples Nacional e o contador que faz planejamento tributário no Simples Nacional. Os dois podem ter a mesma graduação, o mesmo CRC, o mesmo software de gestão. Mas só um deles chega na reunião com o cliente com dados na mão, cenários projetados e uma proposta que o empresário não esperava receber.

Na minha experiência como advogada tributarista, essa distinção aparece toda semana. Chego em operações bem conduzidas do ponto de vista do compliance: DAS em dia, obrigações transmitidas, escrituração organizada… e encontro oportunidades tributárias intactas que ninguém foi buscar.

Negligência? Nada disso, a questão é modelo. O escritório que opera no limite do operacional simplesmente não tem estrutura mental, nem de tempo, para olhar além do que vence amanhã.

O planejamento tributário no Simples Nacional existe justamente nesse espaço, entre o obrigatório e o estratégico. E, ao contrário do que uma parte do mercado ainda acredita, ele não é assunto exclusivo de empresa grande, de Lucro Real, de operação multinacional. O Simples tem seis anexos, regras de segregação de receita, créditos tributários setoriais, impacto direto da Reforma Tributária a partir de 2027 e uma complexidade que, quando não é gerida com estratégia e visão de futuro, vira passivo silencioso no caixa do cliente.

Este é o terceiro artigo de uma série. No primeiro, o contador foi o herói, aquele que, equipado com tecnologia e foco na estratégia, sai do operacional e assume o papel que sempre foi dele: o de conselheiro do negócio com auditoria fiscal no Simples Nacional na veia. No segundo, o empresário (junto com você, contador) descobriu que parte do dinheiro que pagou em tributos pode, legalmente, voltar para o caixa no estratégia de recuperação tributária no Simples Nacional alinhada à visão de presente, passado e futuro.

Aqui, fecho o arco. Conto como o planejamento tributário no Simples Nacional se estrutura na prática, qual é o papel do contador nesse processo, como a parceria com um tributarista pode ampliar o portfólio do escritório sem aumentar o time e por que 2027 transformou essa conversa em urgente.

Se você chegou até o terceiro capítulo desta série, é porque a ferida está aberta e pulsando. Então vamos estancar o sangramento com metodologia comprovada, dados e uma conversa franca sobre o que o Simples Nacional exige de quem quer atuar com excelência nesse regime.

Planejamento tributário no Simples Nacional: o que é, o que não é e por que a confusão persiste

O primeiro problema é semântico. Quando se fala em planejamento tributário, o imaginário coletivo do mercado contábil ainda evoca estruturas societárias complexas, holding patrimonial, reorganização de grupo econômico, regime de Lucro Real com apuração de créditos de PIS e COFINS não cumulativos. Planejamento tributário como assunto de escritório grande, de cliente grande, de honorário grande.

Essa associação é compreensível e equivocada. Por quê?

Planejamento tributário, em sua definição técnica e legal, é o conjunto de atos lícitos praticados pelo contribuinte com o objetivo de reduzir, adiar ou eliminar a carga tributária. Não há nada nessa definição que exclua o optante do Simples Nacional. Pelo contrário: um regime que reúne mais de 22 milhões de empresas, com regras próprias de apuração, alíquotas diferenciadas por setor e receita e impactos diretos da maior Reforma Tributária em décadas, esse regime é, provavelmente, onde o planejamento tributário produz o maior retorno per capita no Brasil.

A confusão persiste por três razões práticas.

- Primeiro, porque o Simples foi vendido como simplicidade, e parte do mercado internalizou essa simplicidade como ausência de complexidade técnica, o que é um erro.

- Segundo, porque a maioria dos escritórios que atendem empresas do Simples está estruturada para compliance, não para consultoria, e mudar esse modelo exige decisão, mudança de mindset e, costumeiramente, parcerias que o escritório ainda não tem.

- Terceiro, porque o planejamento tributário no Simples Nacional tem especificidades que diferem do planejamento nos outros regimes. Sem contar que há escassez de profissionais que dominam essas especificidades com profundidade suficiente para atuar com segurança.

Esse terceiro ponto é precisamente onde a consultoria tributária especializada entra e onde a parceria entre contador e tributarista produz resultado que nenhum dos dois entregaria sozinho.

O que o planejamento tributário no Simples Nacional abrange na prática

Análise de enquadramento e permanência no regime

A primeira pergunta do planejamento tributário no Simples Nacional não é “como pagar menos”, mas “faz sentido estar aqui”. O Simples é vantajoso para muitas empresas e pode ser uma armadilha para outras, dependendo da estrutura de custos, do perfil de clientes, do setor de atuação e, a partir de 2027, do novo modelo tributário que a Reforma está construindo.

Uma empresa que vende majoritariamente para pessoas jurídicas optantes pelo Lucro Real precisa entender que seu cliente não consegue aproveitar crédito integral sobre essa compra, porque o Simples não destaca tributos na nota fiscal da forma que o sistema de não cumulatividade do IVA Dual exige. Isso pode tornar o fornecedor optante do Simples menos competitivo. A decisão de permanecer no regime precisa ser tomada com simulação, sem margem para a inércia.

O planejamento tributário começa, portanto, com o diagnóstico:

- Qual é a carga tributária efetiva no Simples?

- Qual seria no Lucro Presumido?

- Qual seria no Lucro Real?

- Qual é o impacto de cada cenário na competitividade e no fluxo de caixa da empresa?

Esse diagnóstico não é feito uma vez, é revisado anualmente, ou sempre que houver mudança relevante na legislação ou na estrutura do negócio.

Segregação de receitas e o DAS correto

A segregação de receitas no Simples Nacional é um dos pontos mais negligenciados no regime e um dos que mais impacto tem sobre o valor do DAS. Essa é a lógica: nem toda receita da empresa deve ser tributada pela mesma alíquota. Receitas de produtos monofásicos, receitas de exportação, receitas de serviços sujeitos ao ISS com alíquota própria, receitas de atividades enquadradas em anexos diferentes, cada uma tem tratamento específico que, se não aplicado corretamente, resulta em recolhimento a maior.

Na minha prática, a segregação incorreta de receitas é uma das inconsistências mais recorrentes que encontro nas auditorias. Não porque os contadores não saibam da regra, em geral sabem. Mas porque o volume operacional não deixa espaço para revisar caso a caso, cliente a cliente, mês a mês.

O planejamento tributário no Simples Nacional organiza esse processo de forma sistemática: parametriza a apuração corretamente, documenta a metodologia e garante que o DAS reflita o que a legislação determina, nem mais, nem menos.

Aproveitamento da trava de sublimite e transição entre faixas

O Simples Nacional usa um sistema de alíquota progressiva com faixas de faturamento. A empresa que está prestes a ultrapassar uma faixa enfrenta um salto de alíquota que pode ser planejado, não para fraudar o sistema, mas para organizar o momento da transição e avaliar se há alternativas legítimas de estruturação que otimizem a carga tributária.

Da mesma forma, o sublimite estadual para recolhimento de ICMS pelo Simples, que varia conforme o estado, precisa ser monitorado. Quando a empresa ultrapassa o sublimite, o ICMS é recolhido fora do DAS, com alíquota cheia estadual.

Esse salto, se não antecipado, pode comprometer seriamente o fluxo de caixa e a precificação dos produtos.

O planejamento tributário no Simples Nacional inclui o monitoramento ativo dessas transições e a preparação do cliente para cada uma delas. Surpresa em matéria tributária é sempre cara.

Revisão histórica e recuperação de créditos

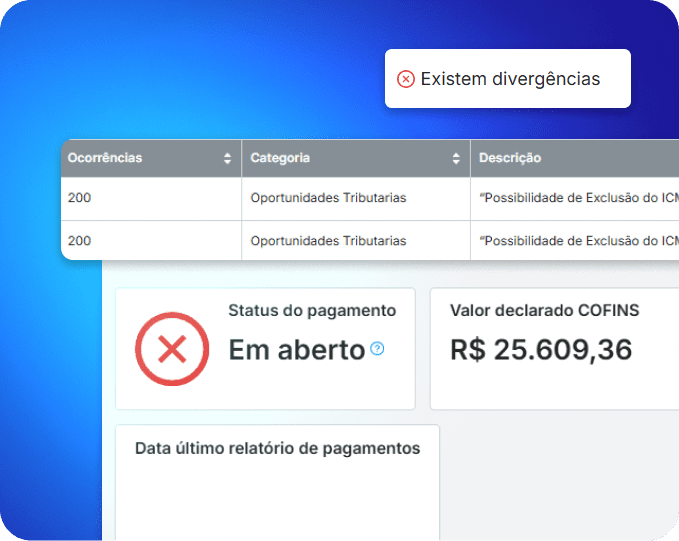

O planejamento tributário não olha apenas para o futuro. Olha também para os últimos 60 meses, o prazo prescricional do CTN para pedidos de restituição. Quando a auditoria fiscal identifica que houve recolhimento a maior em períodos anteriores, a recuperação desses créditos faz parte do planejamento. Ela restabelece o caixa da empresa, financia a própria reestruturação tributária e, em muitos casos, paga com folga o honorário do profissional que fez o trabalho.

Esses dois movimentos, corrigir o passado e estruturar o futuro, são as duas faces do mesmo trabalho. E quando feitos juntos, com método e tecnologia, produzem um resultado que o cliente percebe de forma muito concreta: menos imposto pago de forma incorreta, mais previsibilidade sobre o que será pago corretamente daqui para frente.

O contador como protagonista da consultoria tributária

Quero ser muito precisa aqui, porque esse é um ponto que gera ruído no mercado e que, na minha visão, precisa ser desmontado com cuidado.

O tributarista especializado não chega para substituir o contador. Estamos de acordo? Nós chegamos para fazer o que o contador, sobrecarregado com o operacional de dezenas ou centenas de clientes, não tem tempo de fazer. E o contador que entende isso não perde posição. Ganha portfólio.

Na minha experiência, o modelo que funciona é o seguinte: o contador conhece o cliente melhor do que qualquer outro profissional. Sabe o histórico, entende o setor, tem a confiança construída ao longo de anos. Ele é o ponto de contato, o curador da relação. O tributarista entra com a técnica especializada, a auditoria dos 60 meses, o cálculo do crédito, a memória de cálculo que sustenta o pedido junto à Receita, a análise de viabilidade do planejamento tributário no novo regime.

O trabalho é dividido. O resultado é apresentado ao cliente pelo contador, que ganha autoridade técnica sem precisar ter dominado cada detalhe do processo. Os honorários são compartilhados. O cliente recebe mais valor do que receberia de qualquer um dos dois profissionais trabalhando isoladamente.

Isso não é terceirização de responsabilidade. É especialização inteligente. O CRC regula o contador. A OAB regula o advogado tributarista. Cada um atua dentro de seu escopo com a profundidade que sua formação permite. E quando a parceria funciona bem, o resultado é um serviço que o mercado chama de completo, porque todos fazem o que sabem melhor.

Quantas vezes você chegou a um cliente com um relatório técnico robusto, com base legal referenciada, com o valor do crédito apurado com precisão e percebeu que o honorário que você cobrava não refletia minimamente o que você tinha entregue?

O problema não era o seu trabalho. Era o modelo. Planejamento tributário bem estruturado, com entrega documentada, tem preço diferente de geração de guia. E o mercado paga por isso, desde que o profissional consiga demonstrar o valor com clareza.

Como estruturar o serviço de consultoria tributária no Simples Nacional

A pergunta prática que todo contador faz quando decide avançar nessa direção é: por onde começo? A resposta honesta é: pela auditoria. Sempre.

Não existe planejamento tributário no Simples Nacional consistente sem diagnóstico. E o diagnóstico começa com a revisão do histórico tributário do cliente, os 60 meses de DAS, a EFD-Contribuições, as folhas de pagamento, as notas fiscais. Essa revisão revela o que está errado, o que pode ser recuperado e qual é a carga tributária efetiva real da empresa, não a que o sistema gerou, mas a que a legislação determina.

Primeiro movimento: a auditoria como porta de entrada

A auditoria fiscal é, ao mesmo tempo, o produto mais concreto que o contador pode oferecer e a ferramenta mais eficaz de demonstração de valor. Quando você chega para um cliente e apresenta um levantamento que mostra, com precisão e base legal, que ele pagou R$ 80 mil a mais nos últimos cinco anos, e que esse valor pode voltar para o caixa, a conversa sobre honorários muda de tom imediatamente.

Esse é o gatilho que abre espaço para o planejamento. O cliente que viu a auditoria funcionar não questiona o valor da consultoria tributária. Ele entende, de forma visceral, que o trabalho preventivo vale mais do que o corretivo, porque o corretivo, quando a fiscalização já chegou, é infinitamente mais caro e mais desgastante.

Com tecnologia adequada, a auditoria fiscal de um cliente de médio porte pode ser concluída em dias. O relatório sai interpretado, com memória de cálculo, com base legal referenciada. O contador apresenta para o cliente com autoridade, porque tem o documento na mão. Não é feeling. É dado. E dado robustecido com a sua visão estratégica.

Segundo movimento: o diagnóstico tributário prospectivo

Depois de olhar para o passado, é hora de olhar para o futuro. O diagnóstico tributário prospectivo responde à pergunta que todo empresário do Simples vai precisar responder antes de 2027: faz sentido continuar aqui?

Essa análise envolve simular a carga tributária efetiva da empresa nos três regimes, Simples, Presumido e Real, considerando o perfil atual de receitas, custos e folha de pagamento. Envolve também projetar como essa carga muda com as regras da Reforma Tributária, principalmente a perda de competitividade em cadeias que migram para o IVA Dual com crédito amplo.

A empresa que tem 70% das suas vendas para pessoas jurídicas grandes, que vão querer crédito na nota, precisa saber disso agora. Não em dezembro de 2026, quando a pressão comercial já vai estar esmurrando a porta. O contador que entrega esse diagnóstico hoje está entregando estratégia. E estratégia tem preço.

Terceiro movimento: o monitoramento contínuo

Planejamento tributário no Simples Nacional não é um projeto com começo, meio e fim. É um processo. A legislação muda, a LC 224/2025, que entrou em vigor em 1º de abril de 2026 e reduziu linearmente 10% dos benefícios fiscais federais, é um exemplo recente e direto disso. As alíquotas do Simples são revisadas. O faturamento do cliente cresce ou oscila. O mix de produtos e serviços muda. (Aliás, a e-Auditoria, já está preparada para apoiar a sua rotina quanto aos clientes afetados pela LC 224/2025 com o Reprocessamento Inteligente LC 224/2025, confira!)

O escritório que oferece monitoramento contínuo tem um argumento de retenção de cliente que nenhum desconto de mensalidade consegue superar: o cliente sabe que alguém está olhando para o tributário dele de forma permanente, que qualquer mudança relevante vai ser comunicada antes de virar problema e que o planejamento vai ser ajustado sempre que o cenário exigir.

Isso é consultoria tributária no Simples Nacional. Não é um relatório entregue uma vez. É uma relação de trabalho contínua, orientada por dados, fundamentada em legislação e construída sobre a confiança de quem sabe o que está fazendo.

A tecnologia que viabiliza o que o modelo antigo não permitia

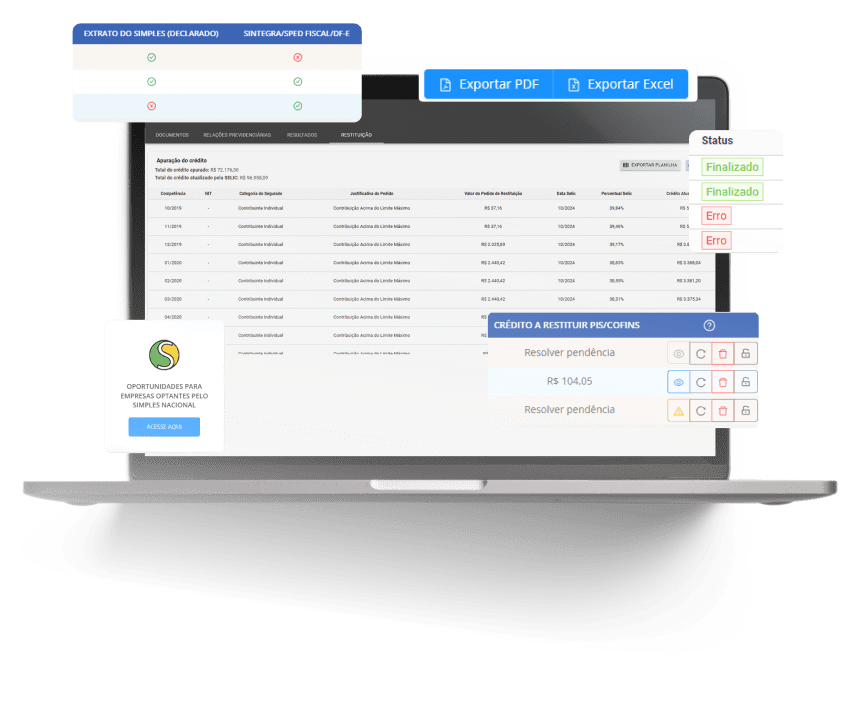

Vou contar uma coisa que diz muito sobre o poder da tecnologia aplicada à auditoria fiscal: em um trabalho de recuperação de crédito de verbas indenizatórias para um grupo empresarial, o levantamento consolidado chegou a mais de R$ 1 milhão.

Eram 60 meses de folhas de pagamento, dezenas de rescisões, verbas de natureza jurídica distinta que precisavam ser separadas, classificadas e calculadas uma a uma. Sem tecnologia, esse trabalho exigiria semanas de uma equipe inteira. Com a Plataforma da e-Auditoria rodando, minha equipe de três pessoas e eu entregamos em prazo que justificou o trabalho e o honorário.

Esse não é um caso excepcional. É o padrão quando experiência, metodologia e tecnologia está certo e a ferramenta está à altura.

A tecnologia de auditoria digital contínua faz o que nenhum profissional consegue fazer com consistência em escala: cruzar volumes grandes de dados sem se cansar, aplicar a Selic período a período sem erro, gerar o relatório de inconsistências de forma estruturada e reproduzível.

O que muda com a tecnologia não é a qualidade do raciocínio tributário, esse continua sendo humano, especializado e insubstituível. O que muda é a velocidade e a escala com que esse raciocínio pode ser aplicado.

Um escritório de nove pessoas, com tecnologia adequada, consegue atender uma carteira que, sem ela, exigiria vinte. Isso não é automação substituindo gente. É método multiplicando capacidade. E no planejamento tributário no Simples Nacional, capacidade de processar dados com precisão é o que separa o diagnóstico superficial do diagnóstico que o cliente vai levar para o banco, para o sócio, para a decisão de mudança de regime.

Há um detalhe que costumo ressaltar para contadores que estão estruturando esse serviço pela primeira vez: o relatório interpretado, gerado por uma plataforma de auditoria, como a da e-Auditoria, tem um efeito colateral que vai além do técnico. Ele dá substância à conversa com o cliente.

Quando o contador apresenta um documento com memória de cálculo, base legal referenciada e valor apurado com precisão, e não um resumo verbal de que “encontramos algumas inconsistências”, a natureza da relação muda. O contador para de ser o profissional que o cliente tolera como custo fixo e assume protagonismo que o cliente reconhece como gerador de valor mensurável. Essa distinção tem preço. E o mercado paga.

2027 e o Simples Nacional: o planejamento que não pode esperar

A Reforma Tributária aprovada pela Emenda Constitucional 132/2023 redesenha o sistema tributário brasileiro em etapas até 2033. Para as empresas do Simples Nacional, o marco crítico é 2027, quando as novas regras começam a produzir efeitos concretos sobre o regime.

O debate ainda está em curso sobre como o Simples vai se adaptar ao IVA Dual, a combinação de CBS (federal) e IBS (estadual e municipal) que substituirá, progressivamente, PIS, COFINS, IPI, ICMS e ISS. Mas há uma consequência que já está clara e que o contador precisa comunicar ao cliente agora: a lógica de crédito do novo sistema é incompatível com a forma como o Simples funciona hoje. (Aqui no blog, publicamos um artigo falando dos impactos da LC 214 no Simples Nacional.

No regime do IVA Dual, o crédito tributário percorre toda a cadeia. Cada empresa que compra tem direito ao crédito do tributo pago pelo fornecedor. Mas esse crédito pressupõe que o fornecedor destacou o tributo na nota fiscal de forma compatível com o novo sistema. O optante do Simples, que recolhe tudo no DAS sem destacar individualmente os tributos, não gera esse crédito da forma que o comprador precisa.

Para uma empresa do Lucro Real que compra do Simples, isso representa um custo tributário que ela vai, eventualmente, repassar na negociação de preço, ou simplesmente preferir fornecedores de outros regimes.

Estudo conduzido pela Contabilizei apontou que cerca de 75% dos empresários do Simples ainda não foram contatados por seus contadores para discutir os impactos da Reforma. Esse número não é estatística, é oportunidade. O contador que abrir essa conversa agora, com dados, com simulação e com proposta concreta de planejamento tributário no Simples Nacional, vai construir um vínculo com o cliente que nenhum concorrente vai conseguir romper com argumento de preço.

E há um ponto que precisa ser dito sem eufemismo: o empresário que entrar em 2027 sem ter feito essa análise vai descobrir, da pior forma, que o regime que escolheu pela simplicidade se tornou um obstáculo para a sua competitividade. A responsabilidade de comunicar isso é do profissional que conhece o tributário e que, portanto, tem a obrigação técnica e ética de não deixar o cliente chegar despreparado a esse ponto.

O famoso autor de romances de aventura, Alexandre Dumas, escreveu que os grandes personagens não são os que evitam a tempestade. São os que chegam à tempestade com o plano certo.

O contador que faz planejamento tributário no Simples Nacional hoje está construindo esse plano. E o cliente que tem esse contador ao lado vai atravessar 2027 com muito menos turbulência do que o que não tem.

O honorário que o planejamento tributário no Simples Nacional justifica

Vou falar sobre dinheiro, por ser o tema em que a conversa costuma travar, e não deveria.

O mercado contábil brasileiro tem um problema histórico de precificação. O honorário médio de um escritório que atende empresas do Simples está muito abaixo do valor que o trabalho bem-feito gera para o cliente. Isso acontece por um conjunto de razões, competição por preço, dificuldade de demonstrar valor intangível, cultura de que contabilidade é commodity, mas o efeito prático é o mesmo: escritórios que trabalham demais e ganham pouco, com pouca margem para investir em tecnologia, capacitação e estrutura consultiva.

O planejamento tributário quebra essa lógica, de forma muito concreta: quando o resultado do trabalho é mensurável, R$ 60 mil recuperados, R$ 120 mil de crédito apurado, R$ 40 mil de INSS restituído, o honorário se torna uma comissão sobre valor gerado. Esse é um modelo que o mercado entende e aceita.

O modelo mais praticado para trabalhos de recuperação de créditos é a cobrança de percentual sobre o valor recuperado, entre 15% e 20%, dependendo da complexidade do caso. Para a consultoria tributária prospectiva, o honorário mensal ou por projeto precisa refletir o que está em jogo: uma simulação de regime tributário que vai impactar o caixa do cliente nos próximos anos vale muito mais do que uma mensalidade de compliance.

A conversa sobre honorário muda quando o contador chega com o relatório na mão, com um trabalho diferente que justifica um preço diferente. E o cliente que viu a auditoria funcionar, que recebeu crédito de volta, que entende o que está em jogo na Reforma Tributária, esse cliente paga. Isso porque ele sabe o que está recebendo.

Os três erros mais comuns de quem tenta fazer planejamento tributário no Simples Nacional e como evitá-los

Erro 1: começar pelo futuro sem revisar o passado

Planejamento tributário no Simples Nacional sem auditoria é como reformar uma casa sem vistoriar a estrutura. Você pode montar o projeto mais bonito do mundo, mas se a fundação está comprometida, créditos não aproveitados, segregação incorreta de receitas, base de cálculo errada, o planejamento vai ser construído sobre premissas incorretas. O resultado vai parecer bem no papel e decepcionar na prática.

A auditoria dos 60 meses não é opcional. É o ponto de partida. Ela estabelece o baseline real da empresa, o que foi pago, o que deveria ter sido pago, o que pode ser recuperado. Só a partir daí o planejamento prospectivo tem consistência.

Erro 2: fazer o trabalho sem documentar a metodologia

Na minha experiência com auditorias e processos de recuperação de crédito, o que diferencia um trabalho que passa na Receita Federal do primeiro ao último passo de um que é questionado e indeferido é a qualidade da documentação. Memória de cálculo, base legal referenciada, critério de classificação das verbas, fundamentação para a segregação das receitas, cada escolha técnica precisa estar documentada de forma que qualquer auditor fiscal consiga reproduzir o raciocínio.

Tecnologia bem aplicada resolve boa parte disso de forma automática, o relatório sai com a memória de cálculo estruturada. Mas a camada de interpretação jurídica, a escolha de qual tese aplicar e como fundamentá-la, essa etapa continua a ser do profissional. E precisa estar no papel.

Erro 3: apresentar o planejamento sem traduzir para a linguagem do cliente

O empresário do Simples Nacional não quer ler a Lei 10.147/2000. Não quer entender a diferença entre CST 04, CTS 06 (principalmente, o CST 06 depois da LC 224) e CST 07 na EFD-Contribuições. Ele quer saber quanto vai economizar, quanto vai recuperar, o que precisa fazer e em quanto tempo.

O planejamento tributário no Simples Nacional bem-feito tem duas versões: a técnica, que documenta a metodologia e embasa o trabalho perante o Fisco; e a executiva, que traduz os resultados em linguagem que o cliente entende e usa para tomar decisão. Entregar só a versão técnica é entregar metade do trabalho. E a metade errada para a conversa que realmente importa, a que define se o cliente vai continuar com você ou não.

O fecho da série: os três personagens e o fio que os une

Ao longo desta série, percorremos três histórias que, na superfície, parecem diferentes. Um contador sobrecarregado que descobriu que a tecnologia não era ameaça, mas alavanca. Um empresário que pagou o DAS todo mês sem saber que parte do valor poderia ter ficado no caixa. Uma advogada tributarista que construiu método, equipe e escala para fazer o trabalho que o mercado precisava e não encontrava com a qualidade que exigia.

O fio que une os três é o mesmo: dados tratados com método produzem resultado concreto. E resultado concreto, em matéria tributária, tem nome e sobrenome, é dinheiro que volta para o caixa do cliente, é imposto pago de forma correta e não a mais, é um escritório que deixa de ser custo fixo e vira parceiro estratégico do negócio.

O planejamento tributário no Simples Nacional não é o fim do caminho. É o começo de um modelo de trabalho que o mercado brasileiro ainda está aprendendo a valorizar, e que, com a Reforma Tributária na pauta, vai deixar de ser diferencial para se tornar requisito. O contador que estruturar esse serviço agora, com tecnologia, com parceiros certos e com método documentado, vai chegar em 2027 à frente. Não como uma questão de sorte ou de timing favorável. Como resultado de uma decisão tomada antes da tempestade.

Simples Nacional, um capítulo nada definitivo chega ao seu terceiro episódio, mas a série não termina aqui. O Simples muda, a legislação muda, e cada novo capítulo da Reforma Tributária traz variáveis que exigem revisão, simulação e decisão informada.

Ao longo desta série, usei a Plataforma e-Auditoria como base de cada análise, levantamento e diagnóstico apresentado. É a ferramenta que me permite escalar o trabalho consultivo com precisão de uma oficina mecânica em Fortaleza a um grupo empresarial com operações em múltiplos estados.

Se você quer entender na prática o que a Plataforma entrega para o seu escritório ou para a sua consultoria, o próximo passo é natural: agende uma demonstração e veja com seus próprios olhos o que os dados revelam quando a tecnologia está à altura do trabalho.

FAQ – Planejamento tributário no Simples Nacional: Perguntas frequentes

Sim, integralmente. O planejamento tributário, definido como o conjunto de atos lícitos praticados pelo contribuinte para reduzir, adiar ou eliminar a carga tributária, é um direito do contribuinte reconhecido pelo ordenamento jurídico brasileiro. No Simples Nacional, isso inclui a correta segregação de receitas, o aproveitamento de alíquotas reduzidas para produtos monofásicos, a análise de viabilidade de permanência no regime e a recuperação de créditos de recolhimentos indevidos nos últimos 60 meses. O que a legislação proíbe é a elisão ilícita, estruturas artificiais criadas exclusivamente para evitar tributo sem substância econômica. Planejamento com base legal sólida e documentação adequada é, além de lícito, responsabilidade do profissional que cuida do tributário do cliente.

Do ponto de vista regulatório, a consultoria tributária e o planejamento fiscal integram as atribuições do contador, nos termos da legislação que regula a profissão. Na prática, o que diferencia o escritório que entrega esse serviço com qualidade é a combinação de domínio técnico da legislação do Simples Nacional, metodologia estruturada de auditoria e diagnóstico e tecnologia adequada para processar volumes de dados sem margem de erro. Escritórios que não têm essa estrutura internamente podem e devem buscar parceria com tributaristas especializados, que atuam de forma complementar, não concorrente.

Não existe uma tabela universal, mas há modelos consolidados no mercado. Para trabalhos de recuperação de crédito tributário, o modelo mais comum é a cobrança de percentual sobre o valor recuperado, tipicamente entre 15% e 20%, o que alinha o incentivo do profissional ao resultado entregue e reduz a resistência do cliente à contratação. Para consultoria tributária prospectiva, análise de permanência no regime, diagnóstico pré-Reforma Tributária, monitoramento contínuo, o modelo mais adequado é o honorário fixo mensal ou por projeto, calculado com base na complexidade do cliente e no escopo do trabalho. O ponto de partida para a conversa de honorário é sempre o diagnóstico: quando o cliente vê o resultado da auditoria, a negociação da consultoria fica substancialmente mais simples.

Não há, até o momento, proposta legislativa com esse objetivo, e o Simples Nacional tem proteção constitucional como política de tratamento diferenciado para micro e pequenas empresas. O que a Reforma Tributária altera é o ambiente em que o Simples opera, especificamente a lógica de crédito tributário nas cadeias B2B, que pode reduzir a competitividade do optante do Simples como fornecedor de empresas de outros regimes. A decisão de permanecer no Simples depois de 2027 precisa ser tomada com base em simulação de impacto, não em presunção de que o regime vai continuar valendo a pena da mesma forma que valia antes da Reforma.

O prazo prescricional para pedido de restituição ou compensação de tributos pagos indevidamente é de cinco anos, contados da data do pagamento, conforme o artigo 168 do Código Tributário Nacional. Isso significa que, em abril de 2026, ainda é possível recuperar créditos de recolhimentos realizados desde abril de 2021. O prazo corre de forma independente para cada pagamento, ou seja, cada DAS pago a maior tem seu próprio prazo de cinco anos. Quanto mais se espera para fazer a auditoria, mais períodos prescrevem e menor é o potencial de recuperação.

O Simples Nacional está expressamente fora do escopo direto da LC 224/2025, que reduziu linearmente 10% dos benefícios fiscais federais com vigência a partir de 1º de abril de 2026 para PIS, COFINS, CSLL e IPI. A Receita Federal confirmou essa exceção na IN RFB 2.305/2025. No entanto, os efeitos indiretos são relevantes: fabricantes e importadores que fornecem para optantes do Simples passaram a ter carga tributária maior sobre determinados produtos, em especial nos setores farmacêutico, de autopeças e de bebidas, sujeitos à tributação monofásica. Isso pressiona o custo de aquisição do optante do Simples e reforça a importância de revisar a segregação de receitas e a formação de preço à luz do novo cenário.