Empresas devem imposto desde 1º de abril e não sabem. A LC 224/2025 criou uma obrigação que não aparece na nota fiscal, não dispara alerta no ERP e só se materializa quando a Receita Federal faz a conta que o escritório ainda não fez. Existe uma ferramenta que faz essa conta antes: o Reprocessamento Inteligente LC 224/2025. Entenda como ela funciona e por que o tempo já conta.

A Lei Complementar 224, sancionada em 26 de dezembro de 2025 e regulamentada pela Instrução Normativa RFB nº 2.305/2025 e pelo Decreto nº 12.808/2025, estabeleceu uma redução linear de 10% sobre benefícios e incentivos fiscais federais. Para as contribuições de PIS/Pasep e COFINS, a mudança entrou em vigor em 1º de abril e afetou diretamente empresas que operavam com o CST 06 depois da LC 224, o código de situação tributária que identifica operações tributáveis à alíquota zero.

O que era zero passou a ter um débito residual, calculado sobre a alíquota padrão do regime adotado. Pequeno em percentual, real em obrigação.

O problema operacional é preciso: esse tributo não aparece destacado no documento fiscal. Não existe campo na NF-e que evidencie o valor devido pela LC 224. A obrigação nasce na apuração mensal, via ajustes de acréscimo na EFD Contribuições e só quem cruza os XMLs com a nova regra, nota por nota, consegue dimensionar o impacto real. É exatamente aqui que o reprocessamento inteligente da Plataforma entra como solução.

O que a LC 224/2025 fez com as alíquotas de PIS e COFINS?

Antes de entrar na ferramenta (Reprocessamento Inteligente LC 224/2025), vale fixar os números. A LC 224/2025 determina que empresas com operações originalmente tributadas à alíquota zero passem a recolher 10% da alíquota padrão do seu regime. A Receita Federal confirmou esse entendimento na versão 3 do Perguntas e Respostas publicada em 27/03/2026 (questão 34.1) e na Nota Técnica nº 012/2026.

Regime não cumulativo (Lucro Real): PIS de 0,165% (10% de 1,65%) e COFINS de 0,76% (10% de 7,60%). Total: 0,925% sobre as operações que antes eram alíquota zero.

Regime cumulativo (Lucro Presumido): PIS de 0,065% (10% de 0,65%) e COFINS de 0,30% (10% de 3,00%). Total: 0,365% sobre as mesmas operações.

Percentuais aparentemente baixos, mas que, aplicados sobre faturamento relevante em setores como agronegócio, medicamentos, fertilizantes e produtos industriais, produzem divergências de caixa que não podem ser ignoradas. Estudos de caso do setor apontam que uma empresa com faturamento mensal de R$ 5 milhões em operações antes desoneradas pode acumular um débito mensal de R$ 46.250,00 no regime não cumulativo, sem ter emitido sequer um DARF diferente.

O sistema fiscal mostra zero; a lei exige caixa. É o que especialistas como Márcio Costa, ex-conselheiro e vice-presidente do CARF, têm chamado de “esquizofrenia documental” da LC 224: o XML continua dizendo que o imposto é zero, mas a obrigação de recolhimento é real.

O CST 06 permanece no Reprocessamento Inteligente LC 224/2025 e isso é parte do problema

Um ponto técnico que ainda gera confusão no mercado: a Receita Federal confirmou, por meio da Nota Técnica nº 012/2026 e da questão 34.1 do Perguntas e Respostas (v3, 27/03/2026), que o CST 06 deve ser mantido nas notas fiscais mesmo após a vigência da LC 224.

A lógica da Receita é que a operação continua sendo tributável à alíquota zero, o que foi reduzido é o benefício, não a natureza da tributação. Portanto, não se deve substituir o CST 06 por CST 01 ou 02 nas saídas. O que se deve fazer é informar, no campo infAdFisco da NF-e, que a operação está sujeita ao disposto na LC 224/2025.

O débito não aparece na nota fiscal. Ele precisa ser apurado no fechamento do mês e lançado na EFD-Contribuições como ajuste de acréscimo nos registros M220 e M620 na LC 224, com código 11 da Tabela 4.3.8, sob a descrição padronizada Redução linear de benefícios fiscais LC 224/2025. Para rastreabilidade, inclusive em futuros pedidos de PER/DCOMP, os registros M225 e M625 devem trazer a base de cálculo e a alíquota do ajuste. Para a escrituração detalhada das notas, o registro C610 é específico para operações sujeitas a essa redução linear.

Esse é o nó operacional da LC 224 para a área contábil: a obrigação existe, é real, mas está invisível no documento fiscal. Ela precisa ser construída na apuração e construída corretamente. Escritórios que não ajustaram a apuração de abril estão, neste momento, com clientes recolhendo menos do que devem.

O que é o Reprocessamento Inteligente LC 224 da e-Auditoria?

O Reprocessamento Inteligente LC 224 é uma funcionalidade lançada dentro do módulo Oportunidades Estratégicas da plataforma da e-Auditoria. Ela foi desenvolvida para tratar exatamente o problema descrito: identificar, de forma automatizada, quais operações dos clientes são impactadas pela nova regra e qual é o valor real da divergência no recolhimento.

O fluxo é direto. A Plataforma importa os XMLs automaticamente, identifica as operações com CST 06, recalcula PIS e COFINS conforme as novas alíquotas da LC 224 e compara o valor original apurado com o valor correto. O resultado é um relatório com três colunas objetivas: o que foi apurado, o que deveria ter sido apurado e qual é a diferença.

Esse dado concreto é a base para três respostas que a LC 224 tornou urgentes:

- Há divergência no recolhimento?

- Qual é o valor em aberto?

- O que precisa ser ajustado antes que a Receita aponte o erro?

A diferença entre um ajuste preventivo e um auto de infração é justamente ter essa informação antes do cruzamento eletrônico da Receita.

Por que não dá para fazer isso manualmente?

A resposta curta é volume. Um escritório contábil de porte médio pode ter dezenas de clientes com operações mensais que envolvem CST 06. Cada cliente tem múltiplas notas. Cada nota tem múltiplos itens. Cruzar quais itens se enquadram na nova regra, aplicar a alíquota correta por regime tributário e consolidar o impacto mensal é uma tarefa que, feita manualmente, consome tempo que o escritório não tem, além de produzir margem de erro que o Fisco não vai aceitar como justificativa.

A natureza do risco aqui é cumulativa. A LC 224 entrou em vigor em 1º de abril de 2026. Cada mês de apuração incorreta é mais um período com divergência acumulada. E como a obrigação está na EFD-Contribuições 2026, não na nota fiscal, a inconsistência pode passar meses sem aparecer no radar do cliente, até que apareça no radar da Receita. O Reprocessamento Inteligente LC 224/2025 resolve esse problema na entrada, antes do fechamento.

Há, ainda, um segundo impacto que o trabalho manual não captura. O efeito sobre o fluxo de caixa vinculado a créditos anteriores. Para operações com alíquota zero realizadas até março de 2026, o ressarcimento via PER/DCOMP segue possível nas condições anteriores.

Para as operações a partir de abril, a lógica muda. E escritórios que não mapearam essa transição estão orientando clientes com base em premissas que não refletem mais a realidade fiscal.

Quem precisa rodar o Reprocessamento Inteligente LC 224/2025 agora?

A prioridade imediata são os escritórios que atendem a clientes afetados pela LC 224/2025, como empresas do Lucro Real ou Lucro Presumido com operações em setores que historicamente operam com alíquota zero de PIS e COFINS: agronegócio, medicamentos, fertilizantes, produtos industriais e importadores. Esses são os perfis com maior probabilidade de ter operações com CST 06 nas notas de entrada e saída.

Os produtos afetados pela LC 224 para fins de PIS/COFINS estão concentrados, principalmente, no art. 1º da Lei nº 10.925/2004, que lista os itens com alíquota zero, com exceção daqueles que integram a Cesta Básica Nacional de Alimentos definida nos Anexos I e XV da LC 214/2025 (para a Reforma Tributária). Esses últimos permanecem com alíquota zero plena e não são alcançados pela redução linear.

Vale registrar os demais casos que ficam fora do escopo da LC 224/2025:

- empresas optantes pelo Simples Nacional, Zona Franca de Manaus e áreas de livre comércio (proteção constitucional);

- regimes especiais de comércio exterior como drawback e admissão temporária;

- pessoas jurídicas sem fins lucrativos, nos termos das Leis 9.637/1998 e 9.790/1999 (OSs e OSCIPs); e

- incentivos vinculados à inovação tecnológica, como Lei do Bem (Lei 11.196/2005), Lei de Informática (Lei 8.248/1991) e Programa MOVER.

Para todo o restante, a pergunta não é mais “se” há impacto, mas “quanto”.

O que o relatório do Reprocessamento Inteligente LC 224/2025 entrega na prática

O resultado é um dado concreto: valor original de PIS e COFINS apurado, valor correto após aplicação da LC 224 e a diferença entre os dois. Essa diferença é a base para a orientação ao cliente, seja para ajuste retroativo na EFD, seja para correção da apuração corrente.

O escritório que chega ao cliente com esse relatório entrega conformidade e visibilidade sobre um risco que o cliente provavelmente desconhece e que pode estar acumulando mês a mês desde abril. Isso reposiciona a conversa: sai do reativo, entra no estratégico. E isso, na prática do relacionamento contábil, tem valor que vai além da compliance.

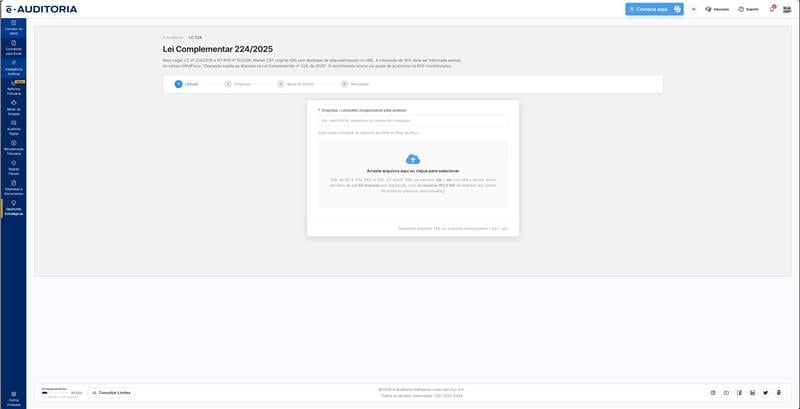

Como acessar o Reprocessamento Inteligente LC 224 na Plataforma

A funcionalidade está disponível agora no módulo Oportunidades Estratégicas da e-Auditoria. O reprocessamento pode ser rodado por cliente, com importação dos XMLs do período que se deseja analisar. A recomendação é iniciar pelo fechamento de abril, o primeiro mês de vigência da nova regra para PIS e COFINS, e seguir para os meses subsequentes.

Para escritórios que ainda não utilizam a e-Auditoria, fale com um especialista e entenda como a Plataforma pode automatizar a análise da LC 224/2025 e de outras análises críticas da rotina fiscal.

FAQ – Reprocessamento Inteligente LC 224/2025: Perguntas frequentes

CST 06 é o código de situação tributária que identifica operações tributáveis à alíquota zero de PIS e COFINS. Com a LC 224/2025, essas operações passaram a gerar débito residual (10% da alíquota padrão do regime) a partir de 1º de abril de 2026. O CST continua sendo 06 na nota fiscal, mas o recolhimento deixou de ser zero.

Não. A Receita Federal, por meio da Nota Técnica nº 012/2026 e da questão 34.1 do Perguntas e Respostas (v3), confirmou que o CST 06 deve ser mantido. O que é obrigatório é informar no campo infAdFisco que a operação está sujeita à LC 224/2025, e fazer o ajuste de acréscimo na EFD-Contribuições, nos registros M220 e M620, com código 11 da Tabela 4.3.8.

Empresas do Lucro Real (regime não cumulativo) e do Lucro Presumido (regime cumulativo). No não cumulativo: PIS 0,165% e COFINS 0,76% (total 0,925%). No cumulativo: PIS 0,065% e COFINS 0,30% (total 0,365%). Empresas do Simples Nacional não são alcançadas pela LC 224.

Sim. A Receita Federal respondeu isso diretamente na questão 34 do P&R LC 224/2025 (v3, 27/03/2026): os créditos decorrentes de custos, despesas e encargos vinculados a vendas com alíquota zero continuam sendo considerados como tais para fins de ressarcimento e compensação, sem restrição adicional imposta pela LC 224/2025. O único ponto que a Receita ressalva é que o adquirente não pode apropriar créditos que já seriam vedados pela legislação em razão da isenção ou da alíquota zero, o que não é novidade trazida pela LC 224.

A empresa fica com recolhimento insuficiente de PIS e COFINS a partir de abril de 2026. Isso gera débito em aberto com a Receita Federal, sujeito a multa e juros, além da necessidade de retificação das obrigações acessórias. A regularização voluntária, antes de qualquer autuação, é sempre menos custosa do que a regularização após notificação fiscal.

Não. A ferramenta automatiza o mapeamento e o cálculo do impacto, entregando ao contador a informação consolidada que ele precisa para orientar o cliente, ajustar a apuração e garantir conformidade. O diagnóstico é da plataforma; a análise, a decisão e a responsabilidade técnica continuam sendo do profissional contábil.

Lei Complementar nº 224, de 26 de dezembro de 2025 • Instrução Normativa RFB nº 2.305/2025 • Decreto nº 12.808/2025 • Nota Técnica RFB nº 012/2026 • Perguntas e Respostas LC 224/2025 v3 (RFB, 27/03/2026) • Portaria MF nº 3.278/2025 • Lei nº 10.925/2004 • Lei Complementar nº 214/2025 (Reforma Tributária)