Os registros M220 e M620 na LC 224 chegaram com uma conta que muitos contribuintes ainda não calcularam direito. Desde 1º de abril de 2026, a Lei Complementar nº 224/2025 alterou as regras do jogo para empresas que operavam com produtos na CST 06, a famosa alíquota zero de PIS e COFINS.

Aquilo que representava tributação zerada agora carrega uma sobretaxa equivalente a 10% da alíquota padrão, e a escrituração correta desse acréscimo recai exatamente nesses dois registros de ajuste dentro da EFD-Contribuições 2026.

O problema é que a Receita Federal só publicou a Nota Técnica nº 012/2026, que orienta tecnicamente a operacionalização, às vésperas da vigência, deixando contribuintes, contadores e desenvolvedores de sistema correndo atrás do prejuízo.

Empresas do agronegócio, distribuidoras de insumos, varejistas de higiene pessoal e dezenas de outros setores precisam reconfigurar processos, ajustar ERPs e garantir que a apuração do PIS e da COFINS reflita a nova realidade sem gerar inconsistências no SPED.

Neste artigo, você vai entender o que mudou, como calcular o impacto real por regime tributário de seus clientes, qual o passo a passo correto de escrituração nos registros M220 e M620, quais setores mais sentem o efeito na competitividade e no caixa e por que operar essa mudança no improviso, sem tecnologia adequada, é um risco que nenhum escritório contábil pode se dar ao luxo de assumir.

O que a LC 224/2025 fez com a alíquota zero do PIS/COFINS

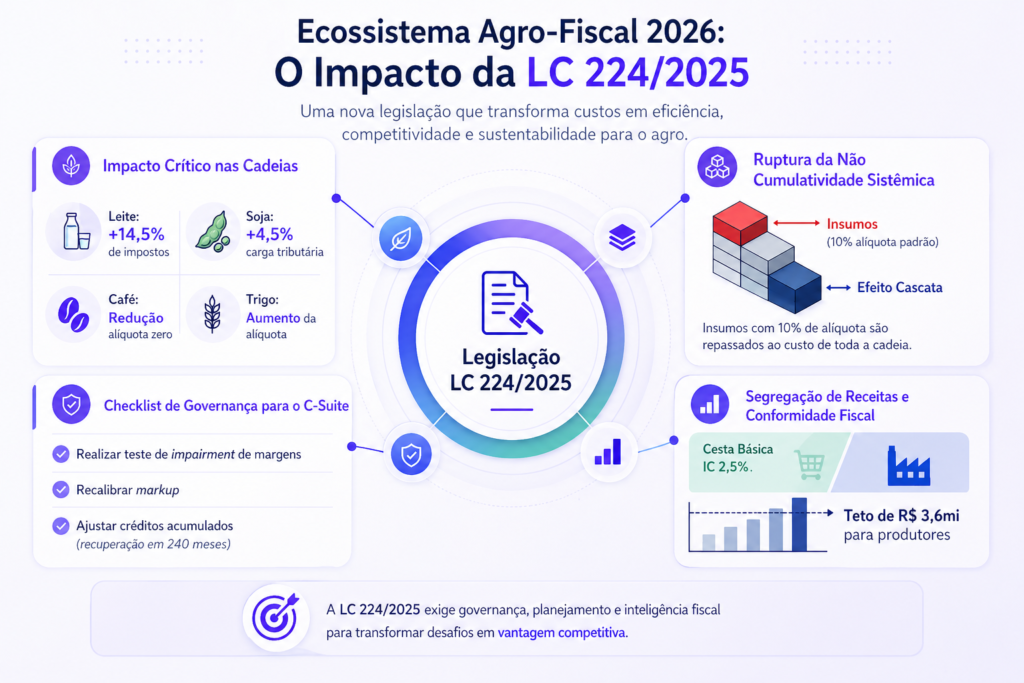

A Lei Complementar nº 224, publicada em 26 de dezembro de 2025, promoveu uma redução linear de 10% nos incentivos e benefícios federais de natureza tributária. No âmbito do PIS e da COFINS, isso significou que operações tributadas à alíquota zero (CST 06) devem suportar o equivalente a 10% da carga tributária que seria devida sem o benefício.

Na prática: se uma empresa do Lucro Real vendia determinado produto com 0% de PIS e COFINS, ela agora recolhe 0,165% de PIS (10% de 1,65%) e 0,76% de COFINS (10% de 7,6%). No regime cumulativo, típico do Lucro Presumido, os valores são 0,065% de PIS e 0,30% de COFINS.

Não é uma alíquota cheia, mas é o suficiente para distorcer margens, comprometer preços e gerar passivos, caso a apuração seja feita da maneira errada.

Aqui, nesse contexto, surge uma questão que o legislador tentou fechar, mas que o mercado não deixou passar. O parágrafo sétimo do artigo 4º da LC 224/2025 vedou expressamente a apropriação de créditos pelos adquirentes, mesmo diante de operações que geram débito efetivo de PIS e COFINS. Tributaristas vêm questionando se essa construção resiste ao princípio da não cumulatividade e ao Tema 756 do STF, que limita a liberdade do legislador para criar restrições arbitrárias ao crédito.

A discussão tem fundamento e está em curso, mas ainda sem desfecho. Cabe ao advogado tributarista do cliente avaliar a conveniência de judicializar. Ao contador, cabe conhecer a controvérsia para orientar, sem antecipar um resultado que o Judiciário ainda não deu.

Seja o primeiro a levar o número para o cliente. Entenda o impacto da LC 224 no PIS e COFINS do agronegócio e quantifique a nova carga com a e-Auditoria antes da consultoria externa chegar.

Quais setores são mais impactados e quanto

A LC 224/2025 não distribuiu seus efeitos de forma uniforme. Alguns setores sentiram a mudança com muito mais intensidade do que outros, seja pelo volume de operações afetadas, seja pela margem estreita que não absorve tributação adicional sem reflexo nos preços.

E é sempre bom ficar de olho nos clientes afetados pela LC 224/2025. Confira alguns exemplos:

Agronegócio: o setor mais exposto

Adubos, fertilizantes, defensivos agropecuários, sementes certificadas destinadas à semeadura e corretivos de solo estavam entre os itens que gozavam de alíquota zero pelo artigo 1º da Lei nº 10.925/2004. Com a LC 224, esses produtos carregam a tributação residual.

Para uma indústria de fertilizantes com faturamento mensal de R$ 10 milhões nessas operações, o impacto direto no regime não cumulativo é de aproximadamente R$ 92.500 mensais, só de PIS e COFINS que antes não existiam.

Multiplicado pela cadeia, da distribuidora até o produtor rural, o efeito cumulativo é ainda mais pronunciado porque, por determinação legal, não há crédito a ser tomado em nenhuma das etapas.

Higiene pessoal e produtos de limpeza

Papel higiênico, pasta de dente, escova de dente, fio dental e sabonete, todos eles sob alíquota zero pura (CST 06), também foram atingidos. São produtos de baixíssima elasticidade de preço e alta sensibilidade do consumidor.

Uma rede de supermercados que movimenta R$ 2 milhões mensais nesses itens enfrenta um acréscimo de custo tributário da ordem de R$ 18.500 por mês no regime cumulativo, sem possibilidade de repassar o crédito adiante.

Créditos presumidos no agronegócio: a lógica que opera ao contrário

Os créditos presumidos de PIS e COFINS utilizados por setores do agronegócio, como frigoríficos, exportadores de soja, café e cerealistas, entre outros, também foram atingidos, mas pela lógica inversa. O benefício fica limitado a 90% do valor original, e os 10% excedentes precisam ser estornados.

Um frigorífico que apurava R$ 50.000 de crédito presumido em determinado mês passa a apropriar R$ 45.000, e os R$ 5.000 restantes precisam ser estornados via registros M110 (PIS) e M510 (COFINS), como ajuste de redução de crédito. Ignorar esse estorno é apropriar crédito a maior, o que configura recolhimento inferior ao devido com os mesmos riscos de multa e malha fiscal.

Vale atenção especial ao que não foi afetado: a incidência monofásica (CST 04) permanece intocada. Revendas de medicamentos, pneus, autopeças e itens de perfumaria sujeitos à tributação concentrada na indústria ou no importador não precisam rever suas configurações de CST.

A LC 224 mirou especificamente o CST 06, a alíquota zero puro sangue, sem tributação em nenhuma etapa da cadeia. Confundir os dois regimes é um dos erros mais recorrentes na operacionalização da mudança e o que mais gera retrabalho na escrituração.

Entender o perímetro exato da mudança, o que foi atingido, o que ficou de fora e por quê, é o pré-requisito para qualquer escrituração correta. É só a partir desse mapeamento que os registros M220 e M620 na LC 224 cumprem sua função: ajustar a apuração do PIS e da COFINS, sem contaminar operações que não deveriam ser tocadas.

O que a Nota Técnica 012/2026 determina e o que ainda falta

A Nota Técnica nº 012/2026, publicada pela Receita Federal praticamente na véspera da vigência, trouxe as orientações técnicas para operacionalização. O documento define que a escrituração do acréscimo tributário decorrente da LC 224 deve ser feita por meio de ajuste de acréscimo de débitos na EFD-Contribuições nos registros M220 e M620 na LC 224, de PIS e COFINS, respectivamente, utilizando o código de ajuste 11, criado especificamente para essa finalidade.

A nota também instrui que o CST deve ser mantido como 06 no documento fiscal, sem alteração. O que muda é a obrigatoriedade de incluir no campo Informações Adicionais de Interesse do Fisco (infAdFisco) da NF-e a frase: “operação sujeita à redução linear de benefícios da LC 224/2025”. Essa mesma informação deve ser replicada no Registro C110 da EFD-Contribuições para cada documento fiscal que tenha sido afetado.

O que a nota técnica não resolveu, e que ainda gera dúvidas legítimas no dia a dia do escritório contábil, é a ausência de uma nova versão do PVA (Programa Validador e Assinador) que reconheça as alíquotas reduzidas de 0,165% e 0,065% como válidas.

Na versão 6.1.2, essas alíquotas simplesmente não constam na tabela de alíquotas aceitas pelo validador. Isso significa que a alternativa que muitos tentaram, isto é alterar o CST para tributável e usar alíquota reduzida diretamente no C170, gera erros em cascata que não se resolvem sem criar outros.

A solução orientada pela própria Receita Federal é trabalhar com ajuste no Bloco M, o que exige mais disciplina operacional e um controle paralelo por planilha ou relatório vinculado à escrituração.

Passo a passo: como escriturar os registros M220 e M620 corretamente

O roteiro abaixo segue a Nota Técnica 012/2026 e a IN RFB nº 2.305/2025. Aplica-se tanto ao regime não cumulativo (Lucro Real) quanto ao cumulativo (Lucro Presumido), com as devidas diferenças de alíquota.

Passo 1: identificação das operações afetadas

O primeiro passo é mapear todos os produtos ou serviços que utilizam CST 06 nas operações de saída. Não basta olhar o CST do item, é preciso confirmar se o benefício em questão é efetivamente um incentivo listado no Demonstrativo de Gastos Tributários (DGT) anexo à Lei Orçamentária Anual de 2026 (Lei nº 15.346/2026) ou se está nos regimes elencados diretamente na LC 224. Produtos monofásicos revendidos com CST 04 estão fora do escopo. Isso não muda.

Passo 2: Cálculo do ajuste

Com a base de cálculo identificada para cada operação, o valor do ajuste é calculado da seguinte forma:

No Lucro Real (não cumulativo): PIS = Base de Cálculo × 0,165% | COFINS = Base de Cálculo × 0,76%

No Lucro Presumido (cumulativo): PIS = Base de Cálculo × 0,065% | COFINS = Base de Cálculo × 0,30%

A base de cálculo segue o art. 7º da IN RFB nº 2.305/2025. Esse é o valor da operação, com as exclusões legais já previstas (como o ICMS destacado, nos casos aplicáveis). O ajuste final é apurado de forma consolidada para o período, mas deve ser detalhado por documento fiscal nos registros M225 (PIS) e M625 (COFINS).

Passo 3: Escrituração no Bloco C

As notas fiscais são lançadas normalmente no Registro C100/C170 com CST 06, sem qualquer alteração na alíquota ou na base. No Registro C110, vinculado ao documento fiscal, inclui-se a observação: “Operação sujeita à redução linear de benefícios fiscais – LC 224/2025”. Nenhuma modificação deve ser feita no M400 ou no M800. Isso porque manter esses registros inalterados é essencial para não comprometer a proporcionalização de créditos comuns e a conciliação com a DIRB.

Passo 4: Ajuste no Bloco M

No Bloco M, acessando a apuração do PIS (M200) e da COFINS (M600), o contador cria um novo lançamento de ajuste no M210 ou M610, do tipo acréscimo, com o código 11, que é o código específico criado para ajustes decorrentes da redução linear de benefícios da LC 224. O valor inserido é o montante total calculado no Passo 2.

Esse lançamento fica no M220 (PIS) ou M620 (COFINS) e reflete no PER/DCOMP PIS COFINS LC 224/2025.

Passo 5: Detalhamento obrigatório nos registros M225 e M625

O ajuste consolidado lançado no M220/M620 precisa ser detalhado nos registros filhos M225 e M625. Cada linha deve identificar o documento fiscal (chave de acesso da NF-e), o valor da base de cálculo, a alíquota aplicada (0,165% ou 0,065% para PIS; 0,76% ou 0,30% para COFINS), a data da operação e a descrição: “ajuste LC 224/2025 – Redução Linear de Benefícios”. Esse detalhamento garante a rastreabilidade para eventual auditoria.

Passo 6: Conferência e recolhimento

O valor total do registros M220 e M620 (na LC 224) deve ser somado ao saldo devedor já apurado nas operações normais e refletido nos registros M205 e M605, que alimentam a DCTFWeb. O recolhimento é feito nos mesmos códigos de receita do PIS (8109) e da COFINS (2172), sem necessidade de DARF separado. Antes de transmitir, cruze o saldo apurado com a planilha de controle paralela.

O PVA, em sua versão atual, não recalcula automaticamente os totais após o ajuste manual.

Aqui vai a versão enxuta do passo a passo

Como escriturar os registros M220 e M620 na LC 224

Tempo necessário: 4 minutos

- Identifique as operações afetadas

Mapeie todos os produtos e serviços com CST 06 nas operações de saída e confirme se o benefício consta no DGT anexo à LOA 2026. Operações com CST 04 (monofásico) não são afetadas.

- Calcule o ajuste por regime

Lucro Real: PIS = Base × 0,165% e COFINS = Base × 0,76%. Lucro Presumido: PIS = Base × 0,065% e COFINS = Base × 0,30%. A base segue o artigo 7º da IN RFB nº 2.305/2025.

- Escriture o Bloco C sem alterar o CST

Lance as notas normalmente no C100/C170 com CST 06. No Registro C110, inclua a observação: “operação sujeita à redução linear de benefícios fiscais – LC 224/2025”.

- Lance o ajuste no Bloco M

No M210 (PIS) ou M610 (COFINS), crie um ajuste de acréscimo com código 11, nos registros M220 e M620, pelo valor total calculado no passo anterior.

- Detalhe nos registros M225 e M625

Vincule o ajuste a cada NF-e geradora, informando chave de acesso, base de cálculo, alíquota, data e descrição: “ajuste LC 224/2025 – Redução Linear de Benefícios”.

- Confira e recolha

Some o ajuste ao saldo devedor já apurado e reflita nos registros M205 e M605, que alimentam a DCTFWeb. Recolha nos códigos 8109 (PIS) e 2172 (COFINS).

Lucro Real e Lucro Presumido: os impactos não são os mesmos

A LC 224/2025 aplica-se a ambos os regimes, mas com efeitos distintos. No Lucro Real, o foco da mudança está nas saídas com benefício (CST 06) e nos créditos presumidos utilizados como incentivo. As alíquotas residuais são mais elevadas (0,165% e 0,76%), o que resulta em impacto nominal maior por operação.

Empresas exportadoras ou com mix de receitas tributadas e não tributadas precisam redobrar atenção na proporcionalização dos créditos comuns, pois a adição de uma nova categoria de débito pode alterar o cálculo do Registro 0111.

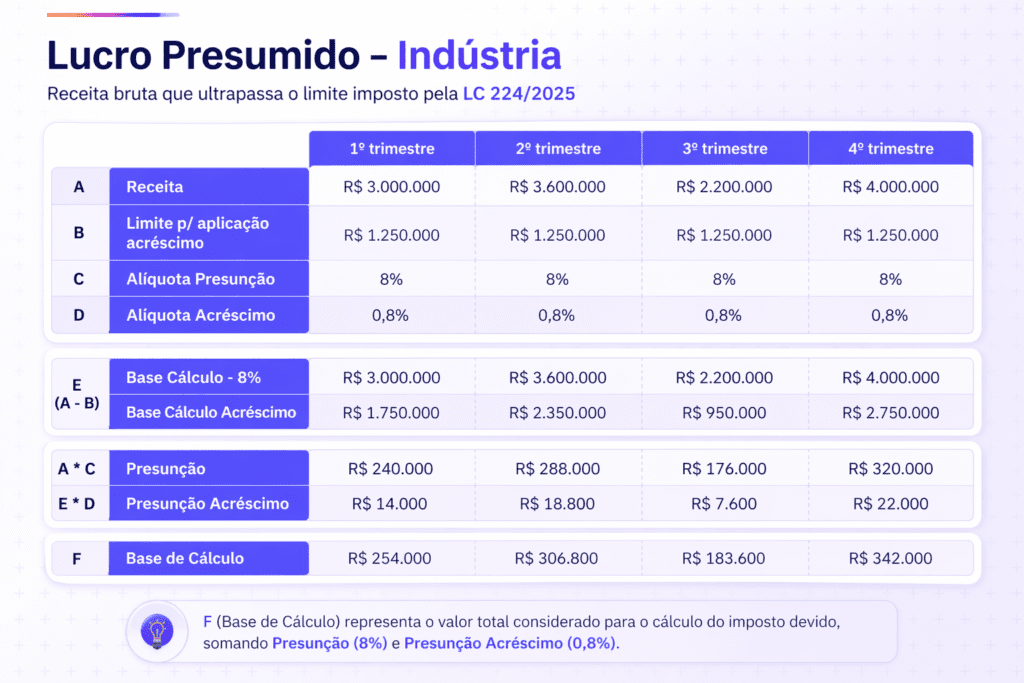

No Lucro Presumido, além do efeito no PIS/COFINS, a LC 224 promove outra mudança relevante: para empresas com receita bruta acima de R$ 5 milhões no ano-calendário, os percentuais de presunção do IRPJ e da CSLL sofrem um acréscimo de 10% sobre a parcela excedente.

Uma prestadora de serviços com presunção de 32% passa a aplicar 35,2% sobre o que ultrapassar o limite proporcional trimestral. O PIS/COFINS nesse regime segue a mesma lógica dos ajustes nos registros M220 e M620 na LC 224, mas com as alíquotas cumulativas, o que reduz o impacto absoluto, embora não elimine a complexidade operacional.

| Aspecto | Lucro Real | Lucro Presumido |

| Vigência PIS/COFINS | 01/04/2026 | 01/04/2026 |

| Alíquota PIS residual | 0,165% (10% de 1,65%) | 0,065% (10% de 0,65%) |

| Alíquota COFINS residual | 0,76% (10% de 7,6%) | 0,30% (10% de 3,0%) |

| Registro de ajuste (débito) | M220 / M620 | M220 / M620 |

| Créditos presumidos | Limitados a 90%, estorno via M110/M510 | Geralmente não se aplica (regime cumulativo) |

| IRPJ/CSLL | Sem alteração direta nos percentuais de presunção | +10% sobre excedente de R$ 5 mi/ano |

Exceções: o que a LC 224 não tocou

Nem todo benefício fiscal federal foi alcançado pela LC 224/2025 e a revisão de PIS/COFINS. A própria lei e a IN RFB nº 2.305/2025 listam exclusões expressas que precisam ser conhecidas para evitar tributação indevida ou ausência de tributação onde ela é devida.

Entre as principais exceções para o PIS/COFINS, estão os produtos da cesta básica elencados nos anexos da Lei Complementar nº 214/2021 (lei do IBS e da CBS), as operações na Zona Franca de Manaus e nas Áreas de Livre Comércio, os benefícios do Minha Casa Minha Vida e do PROUNI, o regime do Simples Nacional, e os programas relacionados à tecnologia da informação (TI/TIC) e ao setor de semicondutores (PADIS).

No âmbito do IRPJ e da CSLL, não foram atingidos os dispêndios com Pesquisa, Desenvolvimento e Inovação Tecnológica (Lei nº 11.196/2005), o crédito RETE do Minha Casa Minha Vida, as exclusões relativas ao horário eleitoral gratuito e o PROUNI.

As despesas com assistência médica, odontológica e farmacêutica de empregados e os planos de previdência privada também foram resguardados, conforme a questão nº 18 do Perguntas e Respostas publicado pela Receita Federal, embora esse entendimento repouse em um documento que possui força normativa limitada e pode ser revisto.

A lista de benefícios não alcançados está detalhada nos anexos da IN RFB nº 2.305/2025 e no Demonstrativo de Gastos Tributários. Cruzar os benefícios utilizados pela empresa com esses documentos é a única forma de ter segurança sobre o que está ou não dentro do escopo da LC 224.

Por que operar essa mudança sem tecnologia adequada é arriscado

A operacionalização manual dos registros M220 e M620 na LC 224 é possível, uma vez que o PVA aceita o lançamento de ajustes. O problema real não está na possibilidade técnica, mas na escala, na rastreabilidade e na consistência entre os múltiplos pontos de controle que a LC 224 criou.

Uma empresa com centenas de NF-e mensais afetadas por CST 06 depois da LC 224/2025 precisaria, segundo a Nota Técnica 012/2026, detalhar cada operação no M225 e no M625 individualmente. Para quem atua no varejo ou no agronegócio com volume expressivo de documentos fiscais, isso representa horas de trabalho operacional que a equipe do escritório simplesmente não tem.

O risco de lançamento incorreto, de valores deslocados entre períodos ou de inconsistência com o Registro 0111 é alto, e a Receita Federal cruza essas informações com a DCTFWeb e com a DIRB.

Há, ainda, o risco específico de quem tenta “resolver” o problema alterando o CST 06 para tributável dentro da EFD. Ao fazer isso, a empresa pode comprometer a proporcionalização dos créditos comuns, gerar divergências com os totalizadores de receita bruta e abrir questionamentos sobre créditos que eram legítimos e deixaram de ser corretamente classificados. O atalho cria um problema maior do que o que estava tentando resolver.

A segurança fiscal, nesse cenário, vem de tecnologia que automatize a identificação das operações afetadas, calcule os ajustes com base na apuração real de cada nota e produza as informações já nos formatos exigidos pelo SPED, sem depender de planilhas paralelas que um dia ficam desatualizadas ou de lançamentos manuais que dependem da memória de quem os fez.

Reprocessamento Inteligente da e-Auditoria: análise automatizada da LC 224

Depois de entender a dimensão do problema e a complexidade de operá-lo corretamente, faz sentido falar sobre como a tecnologia pode resolver isso de forma sistemática.

A e-Auditoria desenvolveu a ferramenta de Reprocessamento Inteligente LC 224/2025 voltada especificamente para a LC 224 (CST 06). A funcionalidade importa os XMLs das NF-e automaticamente, identifica as operações com CST 06, recalcula o PIS e a COFINS conforme a nova regra e gera um comparativo detalhado:

Valor original versus valor após aplicação da LC 224, com o impacto exato no recolhimento.

O resultado que o contador vê é objetivo: qual era a carga tributária antes, qual é agora e qual é a diferença que precisa ser escriturada. Essa base pronta elimina o trabalho manual de identificação e cálculo, mitiga o risco de inconsistência entre os registros da EFD e oferece ao contador uma visão clara do impacto real para cada cliente.

O Reprocessamento Inteligente da e-Auditoria que transforma um problema operacional em uma oportunidade de assessoria tributária qualificada.

A ferramenta integra a linha de Oportunidades Estratégicas da Plataforma, que foi criada exatamente para responder com agilidade às mudanças regulatórias, transformando novas obrigações em soluções diretas, sem processos que atrasem a tomada de decisão dos clientes do escritório.

FAQ – Registros M220 e M620 na LC 224: Perguntas frequentes

Não. A LC 224/2025 atingiu especificamente os benefícios listados no Demonstrativo de Gastos Tributários e nos regimes elencados no inciso 2 do parágrafo 1º da lei. A alíquota zero na revenda de produtos monofásicos é um mecanismo diferente. Ela é tributação concentrada, não um incentivo fiscal. Medicamentos revendidos com CST 04, pneus, autopeças e muitos produtos de higiene pessoal sujeitos à incidência monofásica continuam sem alteração.

Não é o caminho recomendado. A própria Nota Técnica 012/2026 orienta a manutenção do CST 06 no documento fiscal e na EFD-Contribuições. Alterar o CST para tributável pode gerar inconsistências nos totalizadores de receita do Registro 0111, comprometer a proporcionalização de créditos comuns e criar divergências com a DIRB. O ajuste correto é via registros M220 e M620 na LC 224, código de ajuste 11.

Não. A LC 224/2025 foi explícita no parágrafo sétimo: a tributação residual introduzida pela lei não gera direito à apropriação de créditos que, nos termos da legislação em vigor, seriam vedados em razão da isenção ou alíquota zero. O benefício foi reduzido, mas a vedação de crédito permanece. Qualquer tentativa de aproveitar crédito sobre essa parcela é juridicamente questionável.

Não. Para créditos presumidos, a lógica é inversa. O benefício fica limitado a 90% do valor original e o estorno dos 10% excedentes é escriturado como ajuste de redução de crédito nos registros M110 (PIS) e M510 (COFINS), utilizando o código de ajuste 12. Os registros M220 e M620 na LC 224 são usados exclusivamente para ajustes de acréscimo de débito, ou seja, para a tributação adicional nas operações de saída com alíquota zero.

Para o PIS e a COFINS, sim, a vigência é 1º de abril de 2026 para ambos os regimes, em atendimento à anterioridade nonagesimal. Para o IRPJ, a vigência das alterações nos benefícios e deduções diretas (PAT, empresa cidadã, doações incentivadas) foi antecipada para 1º de janeiro de 2026, sem noventena, pois a lei foi publicada ainda em dezembro de 2025. Já as alterações nos percentuais de presunção do Lucro Presumido para IRPJ também seguiram o mesmo calendário, com efeitos desde o primeiro trimestre de 2026.

A empresa fica com recolhimento inferior ao devido, o que configura falta de pagamento sujeita a multa e juros. Além disso, a inconsistência entre os valores declarados na DCTFWeb e os registros da EFD-Contribuições pode gerar malha fiscal eletrônica. Para o contador, o risco é duplo: o passivo do cliente e a exposição profissional decorrente de orientação inadequada sobre uma obrigação já vigente e com norma técnica publicada.