A LC 224/2025 chegou sem avisar, ou melhor, chegou no dia 26 de dezembro de 2025, quando boa parte dos escritórios de contabilidade tinha o champanhe na geladeira e os balanços fechados. Publicada às vésperas do réveillon, a Lei Complementar nº 224 promoveu uma das alterações mais silenciosas e, ao mesmo tempo, mais impactantes da política fiscal brasileira dos últimos anos:

Uma redução linear de 10% sobre os incentivos e benefícios fiscais federais que sustentavam, e em muitos casos viabilizavam, a operação de setores inteiros da economia.

Silenciosa porque não revogou nada. Não extinguiu isenção alguma, não eliminou nenhum regime especial. Apenas cortou 10% da vantagem econômica que cada benefício oferecia. Parece pouco? Para uma empresa que operava com alíquota zero de PIS e COFINS (a famosa CST 06), isso significa que o que era tributado a 0% agora tem incidência equivalente a 10% da alíquota padrão.

Para o PIS, a alíquota padrão no regime não cumulativo é de 1,65%. Para a COFINS, 7,6%. Ou seja: a empresa que nada pagava sobre determinadas operações passou a dever 0,165% de PIS e 0,76% de COFINS sobre elas. Pequeno por transação; relevante na escala de um mês, de um trimestre, de um ano.

Este artigo existe para que você, contador, controller e gestor tributário, não seja pego de surpresa. Vamos percorrer a legislação com atenção cirúrgica: o que muda, para quem, a partir de quando, quais são as exceções e como a tecnologia se torna indispensável para identificar, calcular e documentar cada impacto. Porque numa mudança dessa magnitude, a diferença entre navegar com segurança e afundar está, invariavelmente, na qualidade da informação e na velocidade da resposta.

O que é a LC 224/2025 e por que ela existe?

A Lei Complementar nº 224, de 26 de dezembro de 2025, tem origem em um problema que o governo federal carrega há anos: o volume de gastos tributários, isto é, o que a União deixa de arrecadar ao conceder isenções, reduções de alíquota, créditos presumidos e demais benefícios fiscais, cresceu de forma desordenada e sem critérios claros de eficiência ou prazo.

O Demonstrativo de Gastos Tributários da Receita Federal estimou para 2026 uma renúncia de mais de R$ 600 bilhões em incentivos federais, distribuídos entre imposto de renda, IPI, PIS/COFINS, imposto de importação e contribuições previdenciárias.

A LC 224/2025 e a revisão de PIS/COFINS estabelece um teto: o total de incentivos e benefícios fiscais federais não pode ultrapassar 2% do PIB. Quando esse limite é atingido, ficam vedadas novas concessões e prorrogações. Para se aproximar desse teto de forma imediata, a lei aplica um corte linear de 10% sobre a vantagem econômica que a maioria dos incentivos federais proporcionava. Essa é uma compressão generalizada, regulamentada pela Instrução Normativa RFB nº 2.305/2025 e detalhada no Decreto nº 12.808.

A norma também estabelece exigências de governança que inexistiam:

- metas de desempenho atreladas aos incentivos;

- avaliação periódica dos resultados; e

- prazo máximo de cinco anos para novos benefícios.

Nesse cenário, o incentivo fiscal tem compromisso de resultado. Essa mudança estrutural é tão relevante quanto o corte de 10%, ainda que seus efeitos práticos se materializem ao longo do tempo.

Calcular a LC 224 cliente a cliente não cabe em planilha. Entenda o impacto no PIS e COFINS do agronegócio e deixe a e-Auditoria identificar os itens afetados e calcular a carga por regime

A mecânica do corte: como a redução linear funciona na prática

O artigo 2º da IN RFB nº 2.305/2025 delimita quais tributos estão no escopo da redução. São eles:

- PIS e COFINS (mercado interno e importação);

- IPI (mercado interno e importação);

- Imposto de Renda Pessoa Jurídica;

- Contribuição Social sobre o Lucro Líquido;

- Contribuição Previdenciária Patronal; e

- Imposto de Importação.

Importante: tributos como o ITR, o IOF e o ITCMD federal ficam fora do alcance da norma.

A lógica do corte opera em camadas, dependendo da natureza do benefício

Para operações com isenção ou alíquota zero

A empresa recolhe o equivalente a 10% da alíquota padrão aplicável àquele tributo. Uma operação que era isenta de COFINS, tributada a 0%, gera uma obrigação de 0,76% sobre a base de cálculo (10% de 7,6%).

Para operações com alíquotas reduzidas

Aplica-se uma combinação entre a regra incentivada e a regra padrão, de modo que a efetividade do benefício cai proporcionalmente em 10%.

Para créditos presumidos

O percentual de aproveitamento fica limitado a 90% do valor que seria apurado originalmente. Uma empresa que contabilizava R$ 100.000 de crédito presumido de PIS passa a poder aproveitar apenas R$ 90.000.

Essa estrutura híbrida exige uma parametrização cuidadosa dos sistemas de gestão. Não basta alterar uma alíquota global, é preciso identificar cada benefício, cada produto, cada CST afetado, e recalcular a apuração operação a operação.

CST 06: a mudança que mais impacta a operação do dia a dia

A CST 06 – código de situação tributária que identifica operações com alíquota zero de PIS e COFINS – é um dos pontos de maior atenção prática da LC 224/2025. Esse código é utilizado em uma série de produtos e setores que, por decisão de política tributária, tinham suas operações desoneradas. Com a entrada em vigor da nova norma, essas operações geram obrigação tributária. Por isso, é tão importante estar atento às orientações para os registros M220 e M620 da LC 224.

O impacto vai além do recolhimento em si. Ele afeta a precificação (o custo tributário que não existia agora existe), os contratos de fornecimento com preços fixos (que podem ter sido negociados sem considerar esse custo), os orçamentos já emitidos e as projeções de fluxo de caixa do exercício. Para empresas que atuam com margens estreitas, como a agroindústria, o setor farmacêutico e o varejo alimentar, essa alteração pode representar a diferença entre uma operação rentável e uma deficitária.

Cronograma de vigência: quando cada mudança entra em vigor

A LC 224/2025 respeita os princípios constitucionais de anterioridade tributária de forma escalonada. Isso porque alguns tributos podem ter seus efeitos acelerados, enquanto outros exigem o cumprimento do prazo nonagesimal, os famosos 90 dias.

| Tributos | Início da vigência |

| IRPJ e Imposto de Importação | 1º de janeiro de 2026 |

| PIS, COFINS, IPI, CSLL e Contribuição Previdenciária Patronal | 1º de abril de 2026 |

O Imposto de Renda e o Imposto de Importação não precisam observar o prazo nonagesimal. O IR, por sua vez, sujeita-se ao princípio da anualidade e, como a lei foi publicada em dezembro de 2025, seus efeitos para o IR valem desde de 1º de janeiro de 2026. Já os demais tributos exigem o intervalo de 90 dias, daí a vigência a partir de 1º de abril de 2026.

Esse escalonamento tem uma consequência prática ignorada: empresas que hoje negociam contratos, orçamentos e pedidos com prazo de entrega superior a 90 dias precisam considerar já a carga tributária de abril ao precificar. Uma indústria de bens de capital que fecha um pedido em fevereiro para entrega em maio está, tecnicamente, operando sob as regras da LC 224/2025 naquele contrato, ainda que a vigência para PIS e COFINS só comece em abril.

Quais setores são mais afetados e quanto isso representa?

A resposta é direta. Praticamente todos os setores que operam com algum tipo de benefício fiscal federal são afetados. E esse universo é mais amplo do que a maioria dos gestores imagina. A lista de incentivos contemplados no Demonstrativo de Gastos Tributários da Receita Federal, que serve de base para identificar quais benefícios estão sujeitos à redução, contém dezenas de itens por tributo, organizados em planilhas analíticas disponíveis no site da Receita.

Por isso, é tão importante mapear sua carteira e identificar os clientes afetados pela LC 224/2025. Confira alguns casos.

Agroindústria e setor rural

O agronegócio é um dos setores com maior exposição. Empresas que beneficiam produtos como café, soja, milho e outras commodities agrícolas se valem de créditos presumidos de PIS e COFINS calculados sobre aquisições de produtores rurais pessoa física. E esses, por não serem contribuintes do regime não cumulativo, não geram crédito real para o adquirente. Com o corte de 10% nesses créditos presumidos, a carga efetiva sobre a cadeia aumenta, pressionando as margens das agroindústrias processadoras.

Para ilustrar: uma empresa que apurava R$ 500.000 por mês em créditos presumidos de COFINS sobre compras do produtor rural pode aproveitar apenas R$ 450.000. A diferença de R$ 50.000 mensais (R$ 600.000 anuais) representa um impacto direto na apuração e, consequentemente, no resultado.

Para entender melhor as mudanças no setor do agronegócio, leia o artigo PIS e COFINS de fertilizantes e insumos agrícolas: guia prático da reoneração da LC 224/2025 aqui no blog.

Indústria e fabricantes de bens

Fabricantes que operam com IPI reduzido ou com benefícios específicos de PIS e COFINS em função do produto (como equipamentos para saúde, bens de capital e insumos industriais) tem uma base tributária maior. O impacto se multiplica ao longo da cadeia: se o fabricante arca com mais tributo na saída, o distribuidor recebe um produto mais caro; se o distribuidor repassa, o consumidor final sente no preço.

Para um fabricante com faturamento mensal de R$ 10 milhões, onde R$ 3 milhões correspondiam a operações com CST 06 (alíquota zero de PIS e COFINS), o impacto aproximado a partir de abril de 2026 é: R$ 3.000.000 × 0,165% (PIS) + R$ 3.000.000 × 0,76% (COFINS) = R$ 4.950 + R$ 22.800 = R$ 27.750 mensais de PIS e COFINS que antes não existiam. Anualizado: R$ 333.000.

Importadores

Para os importadores, o impacto é duplo. Primeiro, o Imposto de Importação já está sujeito à nova regra desde 1º de janeiro de 2026, sem o intervalo nonagesimal. Segundo, os benefícios de PIS e COFINS na importação também são atingidos a partir de abril. Isso significa que insumos e produtos importados ficam mais caros, o que pressiona a decisão entre fornecedor estrangeiro e nacional em setores cuja escolha é sensível ao preço.

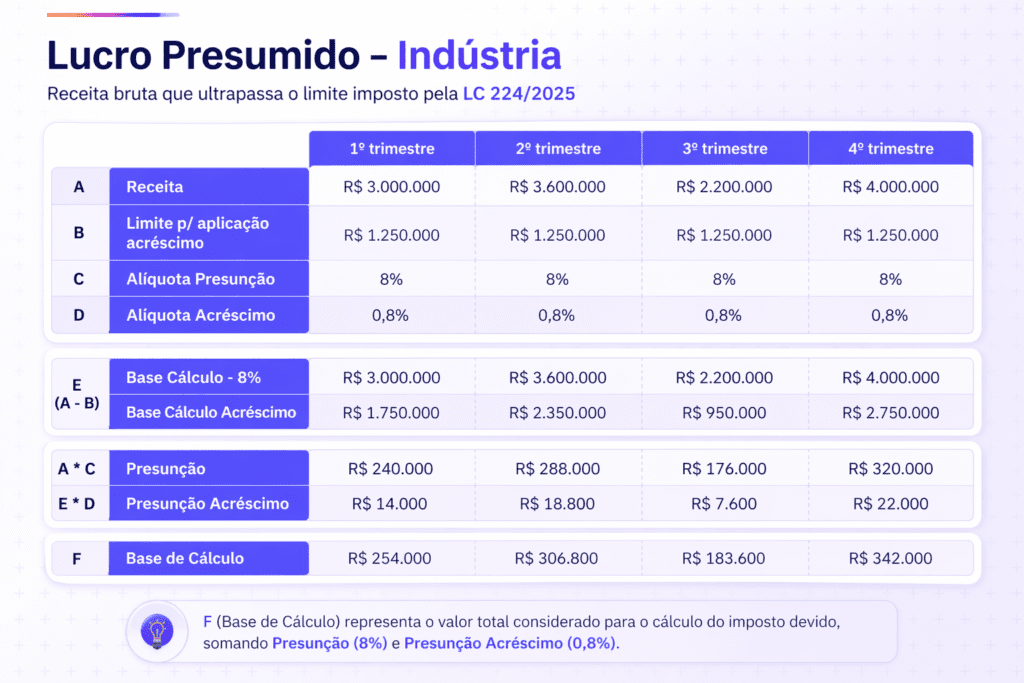

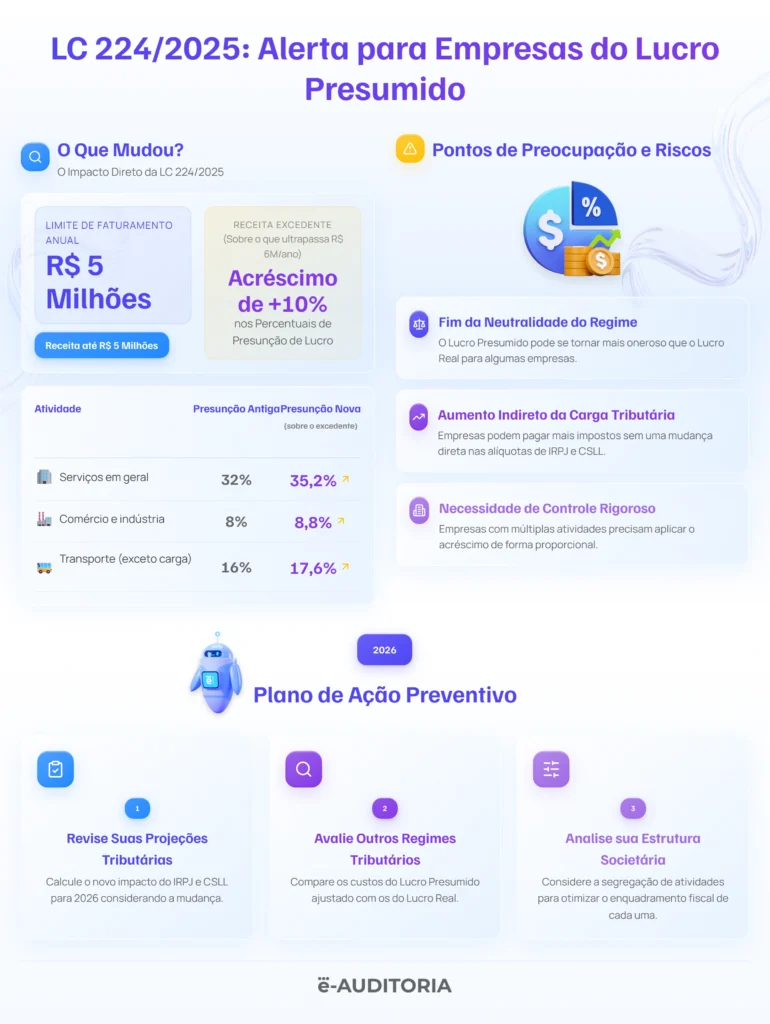

Lucro Presumido com receita acima de R$ 5 milhões anuais

A LC 224/2025 traz uma regra específica para empresas no Lucro Presumido com receita bruta anual superior a R$ 5 milhões (ou R$ 1.250.000 por trimestre). Para essas empresas, os percentuais de presunção utilizados para calcular a base de IRPJ e CSLL sofrem um acréscimo de 10% sobre a parcela de receita que exceder o limite. Assim, uma empresa de serviços que usava a presunção de 32% aplica 35,2% sobre o excedente. Uma empresa comercial com presunção de 8% usa 8,8%.

A combinação desse aumento com a já elevada carga do Lucro Presumido pode tornar o regime menos competitivo do que o Lucro Real para determinados perfis de empresa, o que exige simulação, não suposição.

O que fica de fora: as exceções da LC 224/2025

A lei estabelece um conjunto de exceções que preservam determinados regimes e benefícios da redução linear de 10%. Conhecê-las com precisão é tão importante quanto entender o que foi atingido. Isso porque confundir o que está dentro do escopo com o que está fora pode gerar recolhimento indevido e autuação por insuficiência.

Ficam fora do alcance da redução:

- empresas optantes pelo Simples Nacional;

- benefícios vinculados à Zona Franca de Manaus e às áreas de livre comércio;

- produtos que integram a Cesta Básica Nacional e os hortifrútis;

- imunidades constitucionais (como as de entidades religiosas, partidos políticos e instituições de assistência social);

- programas habitacionais como o Minha Casa Minha Vida;

- regimes de comércio exterior como o Drawback e a Admissão Temporária;

- Imposto de Renda Retido na Fonte (IRRF) de forma geral; e

- incentivos vinculados à inovação tecnológica, como a Lei do Bem, a Lei de Informática e o Programa Mover.

Esses regimes permanecem intactos nos termos de sua legislação específica. A Receita Federal publicou, em 26 de janeiro de 2026, um guia de Perguntas e Respostas que detalha a aplicação das exceções caso a caso, material de consulta indispensável para qualquer profissional que atenda clientes nos setores listados.

Os riscos de operar sem análise caso a caso

A LC 224/2025 não é uma lei de aplicação automática e uniforme. Ela exige, para cada empresa, uma leitura específica:

- Quais são os benefícios de que ela usufrui?

- Esses benefícios estão na lista de gastos tributários do Demonstrativo da Receita?

- São de natureza de isenção, alíquota zero ou crédito presumido?

- O tributo ao qual se referem passou a vigorar em janeiro ou em abril?

Empresas que não fizeram essa análise desde o início de 2026 correm um risco concreto de subnotificação, ou seja, de recolher menos do que deveriam. A Receita Federal tem acesso às informações declaradas nas EFDs (Escrituração Fiscal Digital) e pode cruzar os dados de operações com CST 06, por exemplo, com a ausência de recolhimento de PIS e COFINS a partir das alíquotas previstas na nova norma.

O risco inverso também existe: empresas que, sem análise cuidadosa, passaram a recolher sobre benefícios que estão nas exceções da lei, como os vinculados à Zona Franca de Manaus ou ao Simples Nacional, podem estar gerando crédito a recuperar que simplesmente não está sendo identificado.

A complexidade aumenta quando se considera que a lista de benefícios sujeitos à redução não foi publicada de forma taxativa. A IN 2.305/2025 remete ao Demonstrativo de Gastos Tributários, um documento com dezenas de páginas, organizado por tributo, que exige interpretação técnica para identificar se determinada operação de determinada empresa está ou não no escopo.

Esse é exatamente o tipo de trabalho que não se faz bem com planilha manual nem com análise pontual. Ele requer leitura sistemática, cruzamento com os XMLs de NF-e e capacidade de comparação antes versus depois para o reprocessamento de PIS e COFINS.

Como a e-Auditoria responde à LC 224/2025: o Reprocessamento Inteligente

Mudanças regulatórias dessa magnitude são o tipo de situação que revelam a diferença entre tecnologia como ferramenta de conformidade e tecnologia como vantagem competitiva. Identificar o impacto da LC 224/2025 para um cliente exige:

- localizar as NF-e com operações em CST 06;

- recalcular o PIS e a COFINS devidos conforme a nova regra;

- comparar os valores originais com os valores sob a nova norma; e

- quantificar o impacto no recolhimento.

Fazer isso para uma empresa com centenas de notas por mês, manualmente, é inviável. Fazer para uma carteira de clientes, então, é fora de cogitação.

Por isso a e-Auditoria lançou o Reprocessamento Inteligente LC 224 (CST 06), uma funcionalidade construída especificamente para esse cenário. A ferramenta importa os XMLs automaticamente, identifica as operações com CST 06, recalcula PIS e COFINS conforme as novas alíquotas da LC 224/2025, compara o antes e o depois e aponta o impacto real no recolhimento, com os valores originais, os valores recalculados e a diferença apurada consolidados em um único painel.

O resultado é objetivo. O contador tem, em minutos, uma base documentada e auditável para orientar o cliente sobre o impacto da mudança, revisar a apuração do período e tomar decisões com segurança, seja para corrigir recolhimentos insuficientes, seja para identificar possíveis créditos em situações de exceção.

Esse lançamento integra o módulo Oportunidades Estratégicas da Plataforma, que transforma alterações regulatórias em respostas rápidas e estruturadas. O objetivo é dar ao contador a velocidade e a escala que a análise manual não consegue oferecer, sem substituir seu julgamento técnico.

LC 224/2025 e a Reforma Tributária: são a mesma coisa?

Não. Essa confusão é frequente e vale desfazê-la com clareza.

A Reforma Tributária do consumo, estruturada pelas Emendas Constitucionais nº 132 e 133 e regulamentada pela Lei Complementar nº 214, está criando o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), que substituirão, ao longo do período de transição até 2033, o ICMS, o ISS, o PIS e a COFINS. A LC 214 e a LC 227 (que trata do Comitê Gestor do IBS) são o eixo dessa Reforma.

A LC 224/2025 é independente desse processo. Ela não faz parte da Reforma Tributária, mesmo assim opera nos mesmos tributos que estão sendo substituídos, o que cria uma sobreposição de mudanças durante o período de transição. Uma empresa que precisa entender o impacto do PIS e COFINS na fase de transição da Reforma Tributária agora também precisa considerar que esses tributos, até serem extintos, passaram por uma redução de benefícios.

As mudanças se somam, não se excluem. E essa soma exige atenção redobrada dos profissionais que assessoram empresas nesse período.

Perguntas frequentes sobre a LC 224/2025

Não. O Simples Nacional está expressamente excluído do escopo da redução linear de 10%. As empresas optantes por esse regime continuam sujeitas às regras do Simples, sem qualquer alteração decorrente da LC 224/2025.

A referência oficial é o Demonstrativo de Gastos Tributários publicado pela Receita Federal, que integra a Lei Orçamentária Anual. A IN RFB nº 2.305/2025 remete a esse demonstrativo como base para identificar quais incentivos estão sujeitos à redução. A Receita Federal também publicou um guia de Perguntas e Respostas LC 224 com detalhamentos adicionais. Para uma análise segura, é recomendável cruzar a legislação específica do benefício com as listas do demonstrativo e, em casos de dúvida, consultar um especialista em tributos federais.

A CST 06 é o Código de Situação Tributária que identifica, nas notas fiscais, operações com alíquota zero de PIS e COFINS. Era o código utilizado para registrar operações completamente desoneradas desses tributos. Com a LC 224/2025, essas operações carregam uma tributação residual, equivalente a 10% das alíquotas padrão do PIS (1,65%) e da COFINS (7,6%) no regime não cumulativo. Isso coloca a CST 06 no centro das adequações necessárias na apuração e nos sistemas de emissão de documentos fiscais.

Ambos. A LC 224/2025 atinge tanto a tributação nas saídas (operações com isenção, alíquota zero ou alíquota reduzida) quanto o aproveitamento de créditos presumidos, que ficam limitados a 90% do valor original. Créditos regulares do regime não cumulativo, gerados por entradas tributadas, não são afetados pela norma.

A lei não prevê cláusula de proteção retroativa para contratos em andamento. Do ponto de vista tributário, o tributo incide sobre a operação no momento em que ela ocorre. E se a operação acontece após 1º de abril de 2026 para os tributos com vigência nessa data, as novas regras se aplicam independentemente de quando o contrato foi assinado. Contratos com preço fixo de longo prazo que não previram reajuste por mudança tributária podem requerer renegociação, o que torna a revisão da carteira de contratos uma das primeiras ações recomendadas para empresas que operam nesse modelo.

A EFD Contribuições (SPED) é o principal instrumento de controle. As alterações nos registros de CST, nas alíquotas efetivas e nos créditos presumidos precisam ser refletidas corretamente na escrituração. O eSocial já foi atualizado para calcular automaticamente as novas alíquotas previdenciárias a partir de abril de 2026. Para o IRPJ e a CSLL no Lucro Presumido, os ajustes nas bases de presunção impactam as DARFs trimestrais. A parametrização dos ERPs e dos sistemas de emissão de NF-e é condição necessária para que essas obrigações sejam cumpridas de forma consistente. Além delas, o PER/DCOMP PIS COFINS LC 224/2025.

Tudo sobre a LC 224/2025 aqui no blog

Conclusão: o custo da inércia

A LC 224/2025 não é uma ameaça hipotética. Para quem opera com benefícios fiscais federais, e a maioria das empresas de médio e grande porte opera, ela representa um aumento real de carga tributária que começou a ser cobrado em janeiro de 2026 para IR e importação, e que se estendeu a PIS, COFINS, IPI, CSLL e contribuições previdenciárias a partir de 1º de abril de 2026.

O custo da inércia, nesse caso, tem dois rostos. O primeiro é o passivo tributário. Empresas que não adaptaram sua apuração correm o risco de recolhimento a menor e da consequente autuação com multa e juros. O segundo é o custo de oportunidade. Empresas que não analisaram suas exceções podem estar recolhendo sobre operações que estão fora do escopo da lei.

Num ambiente regulatório que combina a transição da Reforma Tributária com a entrada em vigor da LC 224/2025, a capacidade de ler a legislação com profundidade e de traduzir essa leitura em apuração correta, rápida e auditável distingue o profissional contábil que agrega valor real daquele que tão somente cumpre obrigações. A tecnologia é o que torna isso possível na escala que o mercado exige.