O reprocessamento de PIS e COFINS virou tema de urgência em todo escritório de contabilidade que trabalha com empresas do agronegócio, indústria de alimentos, higiene pessoal e bens de capital. A causa é objetiva. Desde 1º de abril de 2026, a Lei Complementar 224/2025 encerrou, de forma linear e sem negociação, o benefício fiscal que zeraria a alíquota de PIS e COFINS sobre determinadas operações.

Ou seja, o que era 0% agora demanda o recolhimento de 10% da alíquota padrão. Nada foi revogado formalmente. A lei apenas cortou o benefício ao meio, e quem não ajustou a apuração opera, agora, com risco de inconsistência fiscal.

O timing não poderia ser mais tenso.

A Reforma Tributária consome a atenção das equipes contábeis com a chegada do IBS, da CBS e do Imposto Seletivo, enquanto a LC 224/2025 adiciona mais uma etapa de mudança sobre tributos que ainda estão vigentes e que seguirão existindo até 31 de dezembro de 2026. São dois jogos simultâneos com regras distintas. Errar em qualquer um deles tem custo real: multa, inconsistência no SPED, perda de competitividade ou repasse de tributo que o cliente não deve pagar.

Neste artigo, você vai entender por que essa mudança é mais cirúrgica do que parece, quais setores sentem o impacto mais fundo no reprocessamento de PIS e COFINS, o que a Receita Federal orientou (e, sobretudo, o que ela não orientou) sobre a operacionalização e como a Plataforma da e-Auditoria entrega esse reprocessamento de forma automatizada, antes que o problema vire passivo.

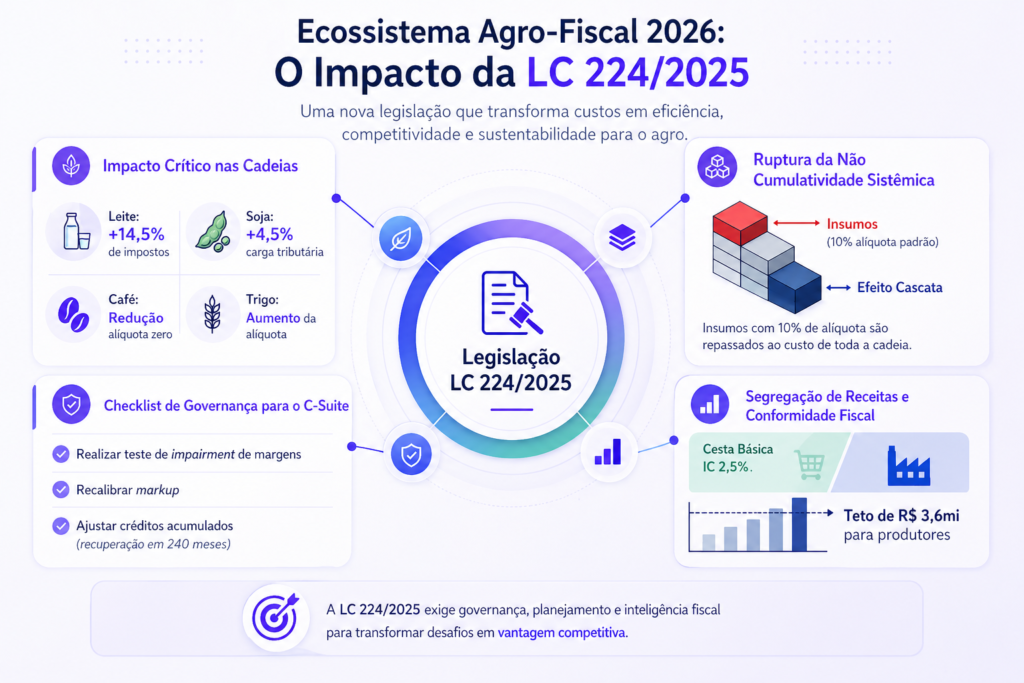

O que diz a Lei Complementar 224/2025?

Publicada em 30 de dezembro de 2025, a LC 224/2025 e a revisão de PIS/COFINS nasceu com uma missão arrecadatória clara: conter o crescimento dos gastos tributários da União, que o próprio governo estima ultrapassar R$ 500 bilhões por ano em incentivos e benefícios fiscais federais. A lei estabelece um teto de 2% do PIB para esse volume de renúncias. Se o limite for atingido, ficam vedadas novas concessões ou prorrogações de benefícios.

Para chegar a esse controle, a lei não revogou os benefícios existentes. Aplicou sobre eles uma redução linear de 10%. Na prática, a LC 224/2025 não eliminou automaticamente os benefícios fiscais. Ela reduziu parte desses benefícios. Nas operações sujeitas à alíquota zero, o contribuinte deve apurar uma tributação residual correspondente a 10% da alíquota padrão aplicável ao seu regime.

Nos casos de alíquota reduzida, o benefício deve ser aproveitado em 90%, com incidência sobre a parcela restante conforme a regra geral. Já os créditos presumidos ficam limitados a 90% do valor originalmente previsto. É exatamente esse cálculo híbrido que torna o reprocessamento de PIS e COFINS indispensável para qualquer empresa que opera com benefícios fiscais federais e que não pode se dar ao luxo de apurar no chute.

O mecanismo é simples na teoria, complexo na execução.

Os tributos atingidos são:

- PIS (mercado interno e importação);

- COFINS (mercado interno e importação);

- IPI (mercado interno e importação);

- Imposto de Renda;

- Contribuição Social sobre o Lucro Líquido;

- INSS patronal; e

- Imposto de Importação.

Cada um desses tributos tem datas de vigência distintas e mapear esse calendário é o primeiro passo de qualquer reprocessamento de PIS e COFINS que se pretenda preciso.

Os dois marcos temporais que você precisa fixar

1º de janeiro de 2026

Vigência para Imposto de Renda e Imposto de Importação. Esses tributos não estão sujeitos à anterioridade nonagesimal, o que permitiu que a lei publicada em 30 de dezembro de 2025 já produzisse efeitos desde o primeiro dia do ano.

1º de abril de 2026

Vigência para PIS, COFINS, IPI, Contribuição Social e Contribuições Previdenciárias. Esses tributos exigem o prazo mínimo de 90 dias entre a publicação da norma e sua entrada em vigor. O chamado princípio da anterioridade nonagesimal, prevista no artigo 150 da Constituição Federal.

O ponto prático que muitas empresas não anteciparam: orçamentos fechados antes de abril, para entregas após abril, precisavam considerar o novo custo tributário sobre operações com PIS e COFINS. Setores com ciclos longos de produção, como fabricantes de bens de capital, já convivem com esse dilema desde o início do ano.

CST 06: o que mudou na classificação que definia a isenção

O Código de Situação Tributária 06 identifica, na nota fiscal eletrônica, as operações enquadradas como alíquota zero de PIS e COFINS. Era, até março de 2026, sinônimo de tributação zerada. Cenário em que o fornecedor não devia PIS nem COFINS sobre aquela saída, e o adquirente não gerava crédito por isso. Um mecanismo limpo e consolidado na rotina contábil.

A LC 224/2025 não criou um novo CST para as operações agora reoneradas. A Receita Federal, em resposta publicada em 27 de março de 2026, orientou a manutenção do CST 06 no campo correspondente da nota fiscal eletrônica, incluindo nos modelos 55 e 65, com a inclusão de observação nas Informações Adicionais de Interesse do Fisco mencionando a sujeição ao disposto na LC 224/2025. A tributação residual, portanto, não aparece diretamente no XML da nota. Ela precisa ser registrada na escrituração, dentro da EFD-Contribuições 2026. Essa é a consequência do CST 06 depois da LC 224.

O problema é que o validador da EFD-Contribuições (o PVA da Receita Federal) não foi atualizado até a data de vigência para calcular automaticamente esse débito residual em operações com CST 06. Isso significa que o ajuste precisa ser feito manualmente, por meio dos registros M220 e M620 da LC 224, classificados como ajuste de acréscimo de débitos.

Esse são os registros “neto” do bloco M (filhos do M210/M610, netos do M200/M600) e exigem que o profissional mantenha planilha de controle com os valores que justificam esse ajuste, dado que os registros não comportam número de documento individualizado.

Essa omissão operacional da Receita, que não publicou nova versão do PVA nem orientação técnica antecipada suficiente, transferiu ao contador a responsabilidade de uma engenharia contábil que deveria estar automatizada.

O profissional que opera por tentativa e erro corre risco real de errar tanto para menos (recolhimento a menor, gerando passivo) quanto para mais (recolhimento indevido, prejudicando o cliente).

Quais setores sentem o impacto mais fundo

A lista de benefícios e incentivos atingidos pela LC 224/2025 não foi publicada de forma taxativa. A Receita Federal remeteu ao Demonstrativo de Gastos Tributários anexo à Lei Orçamentária Anual, um documento com 25 anexos que relaciona, tributo por tributo, os benefícios que o governo estima deixar de arrecadar. É nessa planilha que o profissional identifica se o benefício da empresa está ou não no escopo da redução linear.

Com base na estrutura da norma e nas orientações técnicas disponíveis até abril de 2026, os setores com maior exposição ao reprocessamento de PIS e COFINS são os seguintes:

Agronegócio

É o setor com maior concentração de operações CST 06 afetadas. Fertilizantes, defensivos agrícolas, sementes e adubos estavam entre os produtos com alíquota zero de PIS e COFINS e passaram a ter tributação residual de 0,165% (PIS) e 0,76% (COFINS) para empresas no Lucro Real. Para empresas no Lucro Presumido, as alíquotas residuais são de 0,065% (PIS) e 0,3% (COFINS). O crédito presumido de PIS e COFINS vinculado à aquisição de insumos de produtores rurais pessoa física, um dos mecanismos mais relevantes do setor para equalizar a cadeia, também foi limitado a 90% do valor original.

Um exemplo concreto

Uma empresa que beneficia soja adquirida de produtor rural pessoa física e utilizava crédito presumido de R$ 100.000 por mês passou a poder apropriar apenas R$ 90.000. A diferença de R$ 10.000 mensal representa R$ 120.000 anuais de crédito que deixam de existir.

Resultado? Impacto direto no fluxo de caixa e na competitividade frente a players que operam sob regimes distintos.

Higiene pessoal e produtos de limpeza

Papel higiênico, pasta de dente e itens correlatos estavam enquadrados na alíquota zero e passaram ao regime de tributação residual. A exceção fica com os itens classificados como incidência monofásica. E aqui reside uma das confusões mais frequentes do período: o CST 04 (monofásico) não foi afetado pela LC 224/2025.

A norma atingiu exclusivamente o CST 06 (alíquota zero puro sangue, na expressão popular entre tributaristas). Um revendedor de lenço umedecido enquadrado no CST 04 não sofreu majoração. Já o fabricante ou importador de itens com CST 06 genuíno precisa ajustar.

Laticínios e derivados do leite

Outra parte, como bebidas lácteas com adição de ingredientes processados ficou exposta à tributação residual. A fronteira exige análise produto a produto, com base na classificação fiscal e no enquadramento específico de cada item na legislação.

O debate sobre iogurtes e bebidas lácteas gerou uma das maiores dúvidas do setor desde abril. Parte dos derivados do leite compõe a cesta básica nacional prevista na Lei Complementar 214/2025 (lei do IBS e da CBS) e está protegida da redução.

Indústria farmacêutica

Medicamentos podem ser afetados especificamente pelo crédito presumido de PIS e COFINS, não pela alíquota zero em si, que nos produtos monofásicos (CST 04) permanece intacta, mas pelos créditos presumidos associados a determinadas operações. A redução de 90% nesses créditos impacta o custo de produção de laboratórios que utilizavam esses instrumentos para equalizar a carga tributária da cadeia.

Lucro Presumido acima de R$ 5 milhões anuais

A LC 224/2025 trouxe também um impacto específico para empresas no Lucro Presumido com receita bruta anual superior a R$ 5 milhões, o equivalente a R$ 1.250.000 por trimestre.

Para essas empresas, as margens de presunção utilizadas na base de cálculo do Imposto de Renda e da Contribuição Social sofreram majoração de 10%. Empresas próximas desse teto precisam fazer simulações para avaliar se a migração para o Lucro Real não se torna vantajosa a partir de 2026.

O que a LC 224/2025 não atingiu: as exceções que o contador precisa conhecer

Tão relevante quanto saber o que mudou é saber o que ficou de fora. A lei preservou expressamente os seguintes regimes e benefícios:

- Simples Nacional: as empresas optantes pelo Simples não sofreram qualquer impacto direto da redução linear.

- Zona Franca de Manaus e áreas de livre comércio: preservados nos termos de sua legislação específica.

- Cesta básica nacional: itens listados nos anexos da LC 214/2025 (lei do IBS e CBS) estão fora do escopo da redução.

- Imunidades constitucionais: benefícios com assento na Constituição Federal não foram afetados.

- Regimes de comércio exterior (drawback e admissão temporária): mantidos integralmente.

- Imposto de Renda Retido na Fonte (IRRF): não atingido.

- Incentivos à inovação e tecnologia: Lei do Bem; Lei de Informática; e Programa Mover permanecem preservados.

- Incidência monofásica (CST 04): não é incentivo fiscal, é tributação concentrada. Revendedores de produtos monofásicos não foram afetados.

A Instrução Normativa 2.305 da Receita Federal detalha os critérios de abrangência e remete ao Demonstrativo de Gastos Tributários para a identificação precisa dos incentivos incluídos. Não existe lista taxativa publicada pelo governo, o que exige que cada empresa faça o mapeamento dos seus benefícios contra essa planilha.

O impacto na cadeia: preço, contrato e caixa

A matemática é direta, mas o efeito cascata não é. Considere uma venda bruta de R$ 1.000 com ICMS de 18% destacado: a base de cálculo de PIS e COFINS é R$ 820. Com alíquota zero (CST 06), não havia recolhimento.

Desde 1º de abril de 2026, aplica-se 10% da alíquota padrão sobre essa base: 0,165% de PIS e 0,76% de COFINS para o regime não cumulativo (Lucro Real), resultando em R$ 1,35 de PIS e R$ 6,23 de COFINS por operação de R$ 1.000. Para empresas do Lucro Presumido (regime cumulativo), os percentuais são 0,065% e 0,3%, respectivamente.

Individualmente, os números parecem pequenos. Em escala, a exemplo de uma indústria que movimenta R$ 50 milhões anuais em produtos antes isentos, a conta muda de patamar: são potencialmente R$ 375.000 anuais de PIS e R$ 1.725.000 de COFINS adicionais, só com a tributação residual.

Créditos presumidos cortados em 10% sobre volumes dessa magnitude representam outro impacto igualmente relevante.

Três decisões empresariais imediatas se colocam sobre a mesa:

- Repassar o custo ao cliente (com risco de perda de competitividade);

- Absorver na margem (com risco de deterioração do resultado) ou

- Renegociar contratos de longo prazo com preço fixo.

Nenhuma das três é básica quando a mudança chegou com poucos meses de antecedência, no meio de ciclos comerciais já fechados.

A decisão sobre formação de preços exige, antes de tudo, que a empresa saiba quais operações foram afetadas e qual é o impacto real por SKU ou linha de produto. Sem esse mapeamento, qualquer decisão comercial é tomada no escuro. Por isso, seu conhecimento e perfil consultivo são tão valiosos, contador.

A operacionalização na EFD-Contribuições: o que fazer quando a norma não entrega o caminho

No início de abril de 2026, esse era o cenário: a norma já vigente; os contribuintes obrigados a recolher; e o PVA da EFD-Contribuições 2026 sem nenhuma atualização capaz de processar automaticamente a nova tributação sobre o CST 06. A Receita Federal, na véspera da vigência, publicou uma resposta no guia de Perguntas e Respostas orientando a manter o código 06 no campo CST e incluir referência à LC 224/2025 nas Informações Adicionais da nota fiscal.

O que fazer dentro da EFD, ficou por conta do profissional contábil descobrir.

O caminho adotado pelos especialistas é o registro de ajuste de acréscimo de débitos via M220 (PIS) e M620 (COFINS). Esses registros totalizam o valor adicional a recolher e aumentam o saldo devedor ou reduzem o saldo credor, quando a empresa opera nessa condição. O registro não comporta referência a documento fiscal individual, o que torna obrigatória a manutenção de planilha de controle com o detalhamento das operações que originaram o ajuste. Documentação, aqui, é proteção.

Um ponto crítico: o adquirente dos bens sujeitos à tributação residual não pode se creditar do PIS e COFINS residual pago pelo fornecedor. Essa tributação é, na prática, cumulativa, mesmo para empresas no regime não cumulativo. O ônus fica concentrado no elo da cadeia que vende o produto com CST 06, sem repasse de crédito para frente. Isso muda o cálculo de competitividade entre fornecedores em regimes tributários diferentes.

Na dúvida? É sempre bom se antecipar, começando por um comparativo de regimes tributários e avaliar o que é melhor para o cliente.

Reprocessamento de PIS e COFINS: por que a análise manual tem prazo de validade curto

O reprocessamento de PIS e COFINS nesse contexto é, tecnicamente, a revisão sistemática das apurações para identificar quais operações com CST 06 estão sujeitas à nova tributação, calcular o impacto residual e garantir que a EFD-Contribuições reflita corretamente os valores devidos. Feito manualmente, o processo envolve cruzar XMLs de notas fiscais, identificar os CSTs de cada item, verificar se o benefício consta na lista do Demonstrativo de Gastos Tributários, calcular a tributação residual e registrar o ajuste no bloco M.

Para um escritório que atende dezenas de empresas com carteiras diversificadas de produtos, cada uma com sua combinação de itens afetados e não afetados, regimes tributários distintos, volumes diferentes de operações, esse trabalho feito linha a linha é inviável sem automação.

O risco é múltiplo: de erro, de atraso, de inconsistência entre clientes atendidos de formas diferentes e de perda de rastreabilidade quando a Receita cruzar os dados.

Reprocessamento Inteligente LC 224: a resposta da e-Auditoria ao cenário de incerteza operacional

Diante desse cenário de mudança drástica, norma vigente, orientação insuficiente e escritórios correndo contra o tempo, a e-Auditoria lançou o Reprocessamento Inteligente LC 224 (CST 06), uma ferramenta desenvolvida dentro do módulo Oportunidades Estratégicas da plataforma.

A lógica da ferramenta é direto ao ponto: importa os XMLs das notas fiscais automaticamente, identifica as operações enquadradas no CST 06, recalcula o PIS e a COFINS conforme a regra da LC 224/2025 e gera um comparativo antes e depois, com o valor original, o valor após a aplicação da norma e o impacto apurado no recolhimento.

O resultado é uma base de dados estruturada para revisão e orientação ao cliente, com os números exatos que permitem ao contador tomar a decisão certa: ajustar a EFD, revisar o preço ou orientar a empresa sobre seu enquadramento.

O que os clientes da Plataforma esperavam era um ajuste pontual nas ferramentas existentes, como uma parametrização no e-Consulta ou no módulo de regras. O que foi entregue vai além:

Uma ferramenta que analisa a carga tributária operação a operação, entrega o comparativo de impacto e oferece a base para a tomada de decisão com segurança fiscal.

Uma coisa é identificar que a LC 224/2025 afeta a operação. Outra é ter o número, o produto e a operação na tela.

Esse lançamento representa um movimento mais amplo da e-Auditoria: a capacidade de transformar mudanças regulatórias e fiscais em soluções rápidas, sem que o contador precise esperar ciclos longos de desenvolvimento.

E o mercado tributário de 2026 não dá essa margem. Com Reforma Tributária em curso, LC 224/2025 vigente e um calendário fiscal de alta complexidade, a plataforma que chega atrasada já chegou errada.

A LC 224/2025 chegou em silêncio e com impacto imediato. O reprocessamento de PIS e COFINS que ela exige é a diferença entre uma apuração correta e um passivo fiscal acumulado mês a mês. Para o contador e para o escritório de contabilidade, a pergunta não é se os clientes foram afetados, é quantos foram afetados, em qual volume, e se a operacionalização está correta.

A e-Auditoria entrega essa resposta. Acesse agora o Reprocessamento Inteligente LC 224 e veja o impacto real nas operações dos seus clientes e esteja a dois passos à frente do Fisco.

FAQ – Reprocessamento de PIS e COFINS: Perguntas frequentes

Não. A lei não revogou os benefícios existentes. Ela reduziu linearmente em 10% a vantagem econômica que cada benefício oferecia. Para empresas que mantinham alíquota zero (CST 06), isso significa que passou a existir tributação residual equivalente a 10% da alíquota padrão, que é 0,165% de PIS e 0,76% de COFINS no regime não cumulativo, ou 0,065% e 0,3% no regime cumulativo. A alíquota do benefício não foi zerada, na verdade, o benefício foi parcialmente reduzido.

Não, de acordo com a orientação publicada pela Receita Federal em 27 de março de 2026. O CST 06 deve ser mantido. O que muda é a inclusão de observação nas Informações Adicionais de Interesse do Fisco informando a sujeição à LC 224/2025. A tributação residual é registrada na EFD-Contribuições por meio de ajuste no bloco M, não diretamente no XML da nota.

Não. A tributação residual gerada pela LC 224/2025 sobre operações com CST 06 não gera crédito para o adquirente. Esse é um ponto relevante para a análise de cadeia: o ônus fica concentrado no fornecedor que realiza a saída, sem que haja compensação via crédito na etapa seguinte.

Não. As empresas optantes pelo Simples Nacional estão expressamente excluídas do escopo da LC 224/2025. O mesmo vale para beneficiários da Zona Franca de Manaus, áreas de livre comércio e imunidades constitucionais.

A Receita Federal não publicou uma lista taxativa dos benefícios atingidos. O ponto de partida é o Demonstrativo de Gastos Tributários da Lei Orçamentária Anual, disponível no site do governo federal, que relaciona tributo a tributo os incentivos e benefícios estimados para 2026. A Instrução Normativa 2.305 detalha os critérios de abrangência e remete a esse demonstrativo como referência. O trabalho de mapeamento produto a produto, cruzando a classificação fiscal com a lista do demonstrativo, é o que define se a operação está ou não dentro do escopo da redução.

A orientação técnica que circula entre os especialistas é utilizar os registros M220 (para PIS) e M620 (para COFINS) como ajuste de acréscimo de débitos. Esses registros aumentam o saldo devedor ou reduzem o credor, sem referência a documento fiscal individual. É obrigatório manter planilha de controle que detalhe as operações que originaram os valores registrados nesses ajustes, tanto para fins de conferência interna quanto para eventual fiscalização. Inclusive para não haver inconsistências no PER/DCOMP PIS COFINS LC 224/2025.