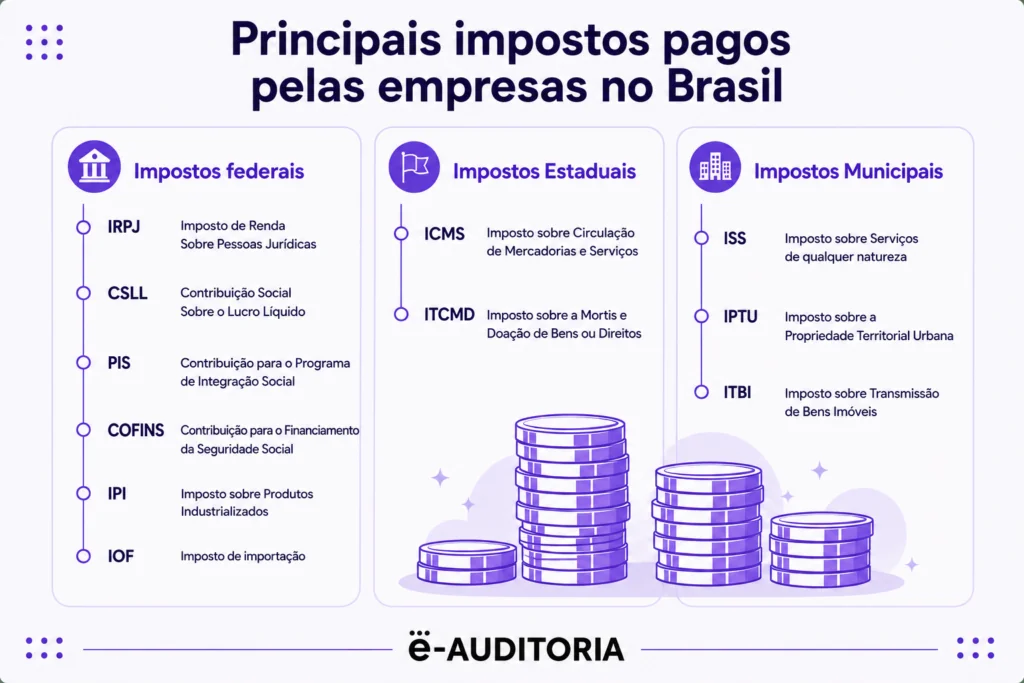

O comparativo de regimes tributários em 2026 envolve três análises paralelas: (1) IRPJ/CSLL pelo critério da margem real de lucro; (2) IBS/CBS pelo perfil B2B × B2C do cliente; e (3) créditos acumulados de PIS/COFINS para aproveitamento na transição para a CBS. A LC 214/2025 não alterou a apuração de IRPJ e CSLL, mas introduziu a variável crédito de IBS/CBS, que impacta a competitividade de empresas B2B no Simples Nacional a partir de 2027.

Para o contador que mantém 30, 50 ou 100 empresas do Simples Nacional na carteira, setembro de 2026 inaugura um novo calendário de decisão. A Resolução CGSN nº 186/2026 abriu a janela de 1º a 30 de setembro para optar pelo recolhimento de IBS e CBS fora do DAS a partir de janeiro de 2027. A opção tem validade semestral e pode ser cancelada até 30 de novembro de 2026.

Por isso, a decisão precisa entrar na rotina do escritório como uma revisão periódica da carteira. O regime que fazia sentido para o cliente no ano passado pode não ser o mais adequado no próximo semestre. Sem contar que o comparativo de regimes tributários 2026 exige uma pergunta diferente da que o planejamento tributário costumava fazer. Não é mais só:

“Qual regime paga menos imposto?”

Encontre a resposta no Simulador da Reforma Tributária para Lucro Real e Presumido da e-Auditoria.

Além disso, vale lembrar que LC 214/2025 criou uma variável que muda a conta: para quem o cliente vende. Empresa que atende pessoa física tem uma lógica. Empresa que abastece outra empresa tem outra. Entender essa diferença antes de setembro define uma orientação segura.

O que muda na escolha do regime tributário com a Reforma Tributária

A LC 214/2025 regulamentou o IVA Dual no Brasil: a CBS, federal, substitui o PIS e COFINS; o IBS, estadual e municipal, substitui o ICMS e ISS. Esses tributos entram em fase de testes em 2026, com alíquotas simbólicas (0,9% de CBS e 0,1% de IBS), e terão peso real a partir de 2027, com redução gradual dos tributos antigos até 2032.

Para o planejamento tributário, o dado mais importante é este: a Reforma Tributária não alterou a forma de apuração do IRPJ e da CSLL. Lucro Real continua usando o lucro contábil ajustado no e-LALUR. Lucro Presumido continua aplicando percentual de presunção sobre a receita. Simples Nacional segue com a tabela de alíquotas e os seis anexos. O que mudou é a lógica dos tributos sobre consumo e como essa lógica afeta o resultado e a competitividade de cada empresa dentro do regime em que ela está.

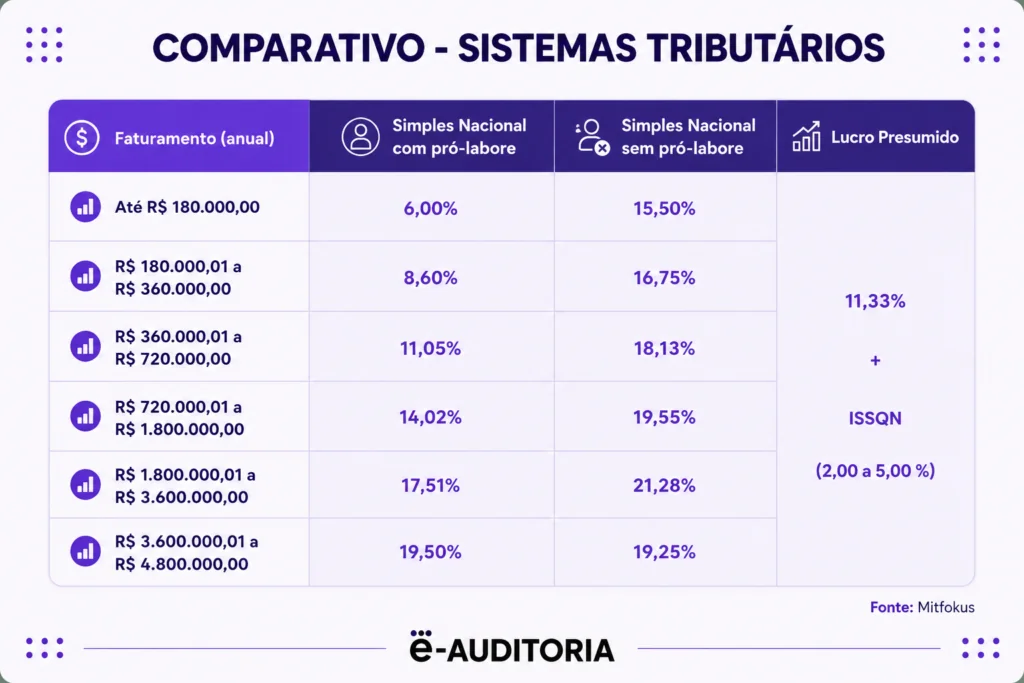

Diferença relevante: no regime atual, o Lucro Presumido recolhe PIS e COFINS pelo regime cumulativo (0,65% + 3% = 3,65% sobre a receita), sem direito a créditos. A partir de 2027, Lucro Presumido e Lucro Real manterão não cumulatividade plena para IBS e CBS. Essa equalização elimina uma das vantagens históricas do Lucro Real no campo dos tributos sobre consumo e desloca o ponto de decisão quase inteiramente para o IRPJ e a CSLL.

O que é regime tributário e como funciona?

O regime tributário é o sistema que define como uma empresa calcula e recolhe seus tributos federais, estaduais e municipais. No Brasil, existem três opções principais:

- Simples Nacional, para empresas com faturamento até R$ 4,8 milhões por ano;

- Lucro Presumido, para faturamento até R$ 78 milhões; e

- Lucro Real, obrigatório acima de R$ 78 milhões e facultativo para os demais.

A escolha determina as alíquotas de IRPJ, CSLL, PIS, COFINS (e seus substitutos, CBS e IBS) e o grau de complexidade da apuração.

Até aqui, a escolha do regime tributário já exigia equilíbrio entre faturamento, atividade e estrutura de custos. A Reforma Tributária adiciona uma nova etapa de análise: o que faz sentido hoje pode deixar de ser a alternativa mais eficiente durante a transição para CBS e IBS.

No guia da Reforma Tributária, você encontra os principais impactos, oportunidades e pontos de atenção para orientar seus clientes com mais segurança nos próximos anos.

Como a Reforma Tributária afeta a escolha do regime em 2026?

A LC 214/2025 introduziu o IBS e a CBS em substituição ao ICMS, ISS, PIS e COFINS, inaugurando uma transição que se estenderá até 2032. Em 2026, empresas do Lucro Real já destacam IBS e CBS nas notas fiscais com alíquotas de teste.

Para as empresas do Simples Nacional, embora o destaque nas notas permaneça dispensado até 2027, uma decisão estratégica já entrou no calendário: entre 1º e 30 de setembro de 2026, será necessário definir se o IBS e a CBS serão recolhidos dentro do DAS ou pelo regime regular a partir de janeiro de 2027. E essa não será uma escolha única.

A Reforma Tributária transformou essa avaliação em um processo periódico, que exigirá revisões semestrais para verificar qual modelo permanece mais vantajoso para cada empresa.

Simples Nacional em 2026: para quem ainda compensa?

O Simples Nacional não acaba com a Reforma Tributária. Ele segue como opção para micro e pequenas empresas, com a mesma estrutura de tabelas e anexos para o cálculo de IRPJ e CSLL. O que muda, a partir de 2027, é a decisão sobre o IBS e a CBS: dentro do DAS (regime tradicional) ou fora do DAS (regime híbrido). A resposta a essa pergunta depende de um dado concreto: quem são os clientes do contribuinte.

O Simples Nacional vai acabar com a Reforma Tributária?

Não. A LC 214/2025 mantém o Simples Nacional como regime tributário. Empresas optantes foram dispensadas do destaque de IBS e CBS em documentos fiscais durante 2026, ano de testes da Reforma. A partir de 2027, o Simples continua existindo, com a opção adicional de recolher IBS e CBS fora do DAS.

Não há previsão de extinção do regime na legislação vigente. Mesmo assim, vale traçar um comparativo de regimes tributários com simulação de cenários.

Quando o Simples Nacional continua sendo a melhor opção

Para empresas que atendem predominantemente consumidor final (B2C), o regime tradicional tende a ser mais vantajoso. O cliente final não aproveita crédito de IBS e CBS, portanto não existe pressão comercial para que o fornecedor ofereça crédito integral.

Esse perfil inclui:

- clínica que atende pacientes particulares;

- salão de beleza;

- pequeno varejo de bairro;

- prestador de serviço para consumidores diretos.

Para essas empresas, pagar IBS e CBS pela alíquota reduzida do Simples é mais barato do que migrar para o regime regular, no qual as alíquotas são maiores, mesmo com o benefício da não cumulatividade. Ainda assim, vale sempre simular um comparativo de regimes tributários em 2026.

Quando o Simples Nacional começa a custar caro

A conta muda para a empresa que vende para outra empresa, principalmente se essa outra empresa estiver no Lucro Real ou Presumido e quiser aproveitar crédito integral de IBS e CBS.

No Simples tradicional, o fornecedor passa crédito limitado ao cliente. Isso não era relevante antes da Reforma Tributária, porque PIS, COFINS, ICMS e ISS tinham sistemáticas distintas para o Simples. Com o IVA Dual, a questão do crédito ficou mais visível: clientes no regime regular pagarão o tributo integral sobre suas aquisições, sem o crédito correspondente, o que pode gerar pressão por renegociação de preço ou troca de fornecedor

Empresas B2B que operam com clientes maiores já estão, em 2026, recebendo perguntas sobre como vai funcionar o crédito de IBS e CBS nos documentos delas a partir de 2027. Permanecer no Simples puro, nesse cenário, pode reduzir competitividade comercial.

O que é o regime híbrido do Simples Nacional?

No regime híbrido, a empresa mantém o enquadramento no Simples Nacional para IRPJ, CSLL e CPP, mas recolhe IBS e CBS pelas alíquotas do regime regular, com não cumulatividade plena. O resultado: crédito integral gerado para clientes B2B, mas custo tributário sobre consumo mais alto do que no Simples tradicional.

A LC 214/2025 não usa o termo “regime híbrido”, mas descreve essa sistemática. A opção pelo recolhimento fora do DAS deve ser feita entre 1º e 30 de setembro de 2026 (Resolução CGSN nº 186/2026), com efeitos a partir de 01/01/2027 para o primeiro semestre.

Aqui vale atenção: cada caso precisa de simulação com dados reais antes da decisão. Você já sabe qual será o impacto da Reforma Tributária na carga tributária dos seus clientes entre 2027 e 2033?

Em vez de estimativas genéricas, o Simulador da Reforma do Simples Nacional da e-Auditoria utiliza informações reais da operação para mostrar como cada cenário pode impactar a carga tributária durante a transição da Reforma.

Lucro Presumido em 2026: quem deve permanecer e quem deve revisar

No Lucro Presumido, o IRPJ e a CSLL incidem sobre um percentual fixo de presunção aplicado sobre a receita bruta. Para serviços em geral, esse percentual é de 32%. Para comércio e indústria, é de 8%. A empresa paga tributo sobre esse valor presumido, independentemente do lucro que de fato apurou.

Com a Reforma Tributária, o Lucro Presumido passa por uma mudança relevante do ponto de vista dos tributos sobre consumo:

A partir de 2027, o IBS e a CBS serão calculados com não cumulatividade, da mesma forma que o Lucro Real.

Isso reduz uma diferença histórica entre os dois regimes no campo do consumo e desloca o ponto de decisão para o IRPJ e CSLL.

Quando vale a pena permanecer no Lucro Presumido

O Lucro Presumido é vantajoso para a empresa cuja margem de lucro real seja superior ao percentual de presunção aplicado à sua atividade.

Exemplo concreto

Uma consultoria de tecnologia fatura R$ 600 mil por ano, tem despesas operacionais de R$ 200 mil e apura margem líquida de 45% sobre a receita, antes de IRPJ e CSLL. No Lucro Presumido, o imposto de renda e a CSLL incidem sobre 32% da receita, que corresponde à presunção para serviços.

Como a margem real (45%) está acima da presunção (32%), o Presumido cobra tributo sobre uma base menor que o lucro efetivo. Nesse caso, o Presumido é mais barato que o Real.

Também se enquadra bem no Presumido a empresa com receitas previsíveis, despesas baixas em relação ao faturamento e sem necessidade de deduções complexas.

Quando o Lucro Presumido não é mais vantajoso

O problema aparece quando a margem real cai abaixo do percentual de presunção. A empresa continua pagando IR e CSLL sobre um lucro presumido que não realizou. Imagine o cenário:

Uma empresa de tecnologia com faturamento de R$ 4 milhões, estrutura enxuta em receita, mas com alta despesa em terceirização de PJs para execução dos projetos. A margem real ficava em torno de 12%, bem abaixo dos 32% da presunção para serviços.

No Lucro Real, o imposto passou a incidir sobre os R$ 480 mil de lucro efetivo, não sobre os R$ 1,28 milhão presumidos. O resultado foi uma diferença de cerca de R$ 50 mil por mês, recuperados dentro da legalidade.

Gatilhos para revisar o regime:

- Queda de margem de lucro;

- Crescimento de despesas com terceirização, folha ou insumos;

- Sazonalidade com períodos de prejuízo; e

- Mudança de perfil de clientes de B2C para B2B.

Lucro Real ou Presumido: qual é melhor?

Não existe resposta genérica. Existe cálculo. O quadro a seguir organiza os critérios principais para a decisão no comparativo de regimes tributários:

Critério Lucro Presumido Lucro Real Base de cálculo IRPJ/CSLL Percentual de presunção sobre a receita bruta (8% comércio / 32% serviços) Lucro contábil efetivo, com adições e exclusões no e-LALUR Vantajoso quando Margem real > percentual de presunção Margem real < percentual de presunção; despesas altas; prejuízo fiscal a compensar Compensação de prejuízos Não permitida Permitida (limitada a 30% do lucro ajustado por período) Complexidade de apuração Menor, sem escrituração do e-LALUR Maior, exige controle analítico de adições, exclusões e compensações PIS/COFINS até 2026 Cumulativo: 3,65% sobre a receita Não cumulativo: 9,25% com aproveitamento de créditos IBS/CBS a partir de 2027 Não cumulativo (mesma regra do LR) Não cumulativo Créditos de PIS/COFINS acumulados Regime cumulativo, acumulação de crédito limitada Regime não cumulativo, potencial de crédito acumulado aproveitável na transição para CBS Obrigatoriedade Facultativo até R$ 78 milhões Obrigatório acima de R$ 78 milhões anuais (art. 14, Lei 9.718/1998)

A partir de 2027, a diferença de carga tributária entre os dois regimes no campo dos tributos sobre consumo praticamente desaparece: ambos passam a ter não cumulatividade plena para IBS e CBS. A distinção relevante se concentra quase inteiramente no IRPJ e CSLL, o que torna a margem real de lucro o critério principal da decisão.

Lucro Real em 2026: quando é a escolha mais estratégica

O Lucro Real apura o IRPJ e a CSLL sobre o lucro contábil efetivo, com deduções de todas as despesas operacionais comprovadas e compensação de prejuízos fiscais de exercícios anteriores. É obrigatório para empresas com faturamento acima de R$ 78 milhões anuais e para determinadas atividades listadas no artigo 14 da Lei 9.718/1998.

Do ponto de vista da transição para a Reforma Tributária, há um benefício específico para quem está no Lucro Real até 31/12/2026: empresas com saldos credores de PIS e COFINS devidamente escriturados no regime não cumulativo poderão utilizá-los para compensar débitos de CBS na transição, conforme as regras da LC 214/2025.

Empresas no Lucro Presumido ou no Simples Nacional, que não acumulam esses créditos na mesma extensão, tendem a ter menor potencial de aproveitamento nesse mecanismo.

Comparativo de regimes tributários: quando vale a pena mudar?

Mudar de regime faz sentido quando o atual gera tributação maior do que o alternativo, calculado com os dados reais da empresa. Os principais gatilhos são:

- Queda de margem de lucro (o Presumido passa a cobrar mais que o Real);

- Aumento expressivo de despesas operacionais;

- Crescimento de faturamento que altera o perfil da operação; ou

- Mudança no perfil de clientes de B2C para B2B.

A análise precisa ser feita com os números do último exercício e uma projeção realista para o próximo. Ou seja, um comparativo de regimes tributários é indispensável.

Qual é o prazo para optar pelo regime tributário em 2026?

Para IRPJ e CSLL, a opção pelo Lucro Real ou Presumido se faz no início de cada exercício (janeiro). Para IBS e CBS no Simples Nacional, a Resolução CGSN 186/2026 definiu a janela de 1º a 30 de setembro de 2026, com efeitos a partir de 01/01/2027 para o primeiro semestre.

O cancelamento da opção pode ser feito até 30 de novembro de 2026. A próxima janela semestral abre em março de 2027, com efeitos para o segundo semestre.

Comparativo de regimes tributários: qual é a diferença entre Lucro Presumido e Lucro Real?

No Lucro Presumido, o IRPJ e a CSLL incidem sobre um percentual fixo de presunção aplicado à receita bruta (8% para comércio, 32% para serviços em geral), independentemente do lucro apurado.

No Lucro Real, incidem sobre o lucro contábil efetivo, com adições e exclusões registradas no e-LALUR, e com possibilidade de compensar prejuízos fiscais de exercícios anteriores. A partir de 2027, ambos passam a ter não cumulatividade plena para IBS e CBS, eliminando essa diferença no campo dos tributos sobre consumo.

Mudança de regime tributário 2026: como orientar clientes antes de setembro

Para o contador com 30, 50 ou mais empresas na carteira, setembro de 2026 exige triagem, não análise uniforme de todos os clientes. Três perguntas práticas ajudam a identificar quem precisa de atenção prioritária:

Tempo necessário: 1 minuto

- O cliente opera com B2B ou B2C?

Se B2B, o crédito de IBS e CBS é variável de competitividade a partir de 2027.

- A margem real de lucro está acima ou abaixo do percentual de presunção?

Se abaixo, o Lucro Real pode ser mais barato.

- A empresa tem estrutura contábil para suportar um regime de maior complexidade?

Lucro Real exige escrituração mais detalhada e equipe com conhecimento específico.

Esses três critérios identificam os casos que merecem simulação em um comparativo de regimes tributários antes de setembro fechar.

Calendário de decisão 2026

| Prazo | Ação | Efeito |

| Janeiro de cada exercício | Opção pelo Lucro Real ou Presumido (IRPJ/CSLL) | Válida para o ano-calendário inteiro; irretratável após o primeiro DARF |

| 1º a 30/09/2026 | Opção pelo recolhimento de IBS e CBS fora do DAS (Simples Nacional) | Efeitos de 01/01 a 30/06/2027 |

| Até 30/11/2026 | Cancelamento da opção feita em setembro | Retorno ao recolhimento dentro do DAS |

| Março de 2027 | Segunda janela semestral para IBS/CBS fora do DAS | Efeitos de 01/07 a 31/12/2027 |

| 31/12/2026 | Data-limite para acumulação de créditos de PIS/COFINS no LR aproveitáveis na transição para CBS | – |

Cenário 1: empresa do Simples Nacional que vende para outras empresas

Uma empresa de tecnologia no Simples Nacional, faturamento de R$ 2,5 milhões anuais, presta serviços para clientes no Lucro Real. A partir de 2027, esses clientes vão querer crédito integral de IBS e CBS nas notas recebidas.

No Simples tradicional, o crédito repassado é limitado. A alternativa a analisar é o regime híbrido: manter o Simples para IRPJ e CSLL, recolher IBS e CBS fora do DAS.

O custo tributário sobre consumo vai subir, mas o ganho de competitividade B2B pode compensar. Isso requer cálculo com os dados reais do cliente, não uma resposta padrão para toda a carteira.

Quando o cliente pergunta qual é a melhor opção, a resposta depende de simulação com base nos dados reais do cliente. Com o Simulador da Reforma do Simples da e-Auditoria, o contador consegue avaliar cenários e sustentar suas recomendações com números.

Cenário 2: empresa do Lucro Presumido com margem abaixo da presunção

Uma clínica odontológica fatura R$ 1,8 milhão por ano no Lucro Presumido. Tem despesas altas com salários, aluguel de equipamentos e insumos e apura margem de lucro real de 14% sobre a receita. A presunção para serviços de saúde é de 32%.

A empresa paga IRPJ e CSLL sobre R$ 576 mil de Lucro Presumido, enquanto o Lucro Real foi de R$ 252 mil. Uma simulação no Lucro Real pode mostrar redução significativa na carga de IRPJ e CSLL. Antes de indicar a migração, verificar se a estrutura contábil da clínica suporta o regime.

Cenário 3: empresa que cresceu e opera em cadeia mista

Uma distribuidora que estava no Simples Nacional e bateu R$ 4 milhões de faturamento. Tem clientes B2B (atacado) e B2C (varejo para pessoa física). A mistura de perfis torna a decisão mais complexa.

Para a parcela B2C, o Simples puro pode ser adequado; para a B2B, a pressão por crédito de IBS e CBS vai crescer a partir de 2027.

Nesse caso, a análise precisa considerar o mix de receitas antes de definir a melhor rota. Um ponto de atenção: a decisão sobre o IBS e a CBS ocorre em setembro de 2026, mas a eventual migração do Simples Nacional para o Lucro Presumido ou Lucro Real produz efeitos a partir do início do exercício seguinte, em 1º de janeiro de 2027. Por isso, as duas avaliações devem caminhar juntas no planejamento tributário.

Comparativo de regimes tributários: o papel da tecnologia nessa análise

A quantidade de variáveis envolvida em um planejamento tributário de qualidade, multiplicada pelo número de clientes de uma carteira ativa, torna o processo inviável na ponta do lápis. Para cada empresa, é preciso levantar faturamento por tipo de receita, margem real, despesas dedutíveis, perfil de clientes, mix de operações B2B e B2C, e projeções para o próximo exercício. Fazer isso um a um, antes de setembro, exige ferramenta.

É justamente para lidar com esse volume de variáveis que a e-Auditoria desenvolveu o Simulador da Reforma Tributária.

A ferramenta projeta cenários, compara regimes e antecipa os impactos da transição com base nos dados fiscais da empresa, permitindo que o contador tome decisões apoiadas por números, não por estimativas.

Como o Simulador da Reforma da e-Auditoria apoia essa decisão

O Simulador da Reforma Tributária da e-Auditoria projeta cenários por empresa com base nos dados fiscais reais, compara regimes e antecipa os impactos da transição LC 214/2025 ano a ano.

Integrado ao Motor do Simples Nacional, permite avaliar para cada cliente do Simples a diferença entre o recolhimento de IBS/CBS por dentro e por fora do DAS com base no faturamento e perfil de operações, substituindo estimativas genéricas por cálculos com os dados da empresa.

O objetivo não é entregar uma resposta automática sobre qual regime escolher. É dar ao contador os números necessários para fazer essa orientação com segurança, antes da janela de setembro fechar.

FAQ – Comparativo de regimes tributários 2026: Perguntas frequentes

Um comparativo de regimes tributários deve avaliar fatores como faturamento, margem de lucro, estrutura de custos, possibilidade de aproveitamento de créditos, perfil dos clientes e carga tributária efetiva. Com a Reforma Tributária, também influenciam a decisão aspectos como o tratamento do IBS e da CBS, o potencial de geração de créditos e os impactos da transição entre 2026 e 2033. Por isso, a comparação deve ser feita com base nos dados reais de cada empresa.

Pode, desde que atenda aos requisitos da LC 123/2006: faturamento anual abaixo de R$ 4,8 milhões, ausência de sócios com participação em outra empresa enquadrada no Simples e sem débitos em aberto com a Receita Federal e o INSS. A opção para o ano seguinte deve ser feita até 31 de janeiro do exercício desejado ou, para empresas novas, no prazo definido para início das atividades. Por isso, é sempre relevante um comparativo de regimes tributários.

Empresas no regime não cumulativo com saldo de créditos de PIS e COFINS escriturados até 31/12/2026 poderão utilizá-los para abater débitos de CBS, conforme as regras de transição da LC 214/2025. O mecanismo é similar ao aproveitamento de crédito sobre estoque de abertura nas mudanças de regime de PIS e COFINS. Empresas no Lucro Presumido ou no Simples Nacional, por operarem no regime cumulativo, tendem a ter menor crédito acumulado e, portanto, menor potencial de aproveitamento.

Em geral, sim. No regime híbrido, o IBS e a CBS são calculados pelas alíquotas do regime regular, maiores que as do Simples. A vantagem está no crédito integral gerado para clientes B2B, que pode compensar esse custo adicional do ponto de vista comercial. Cada caso precisa ser simulado com os dados reais de compras, vendas e perfil de clientes.

A janela de setembro de 2026 aplica-se exclusivamente a empresas do Simples Nacional (decisão sobre IBS/CBS dentro ou fora do DAS). Empresas do Lucro Presumido não realizam essa opção. Ainda assim, devem antecipar a análise: a Reforma Tributária altera a dinâmica de créditos e competitividade a partir de 2027, e eventual migração para o Lucro Real só produz efeitos a partir do início do exercício seguinte (01/01).

Para IRPJ e CSLL, não. A escolha entre Simples Nacional, Lucro Presumido e Lucro Real está vinculada ao ano-calendário e é irretratável no exercício em curso. A exceção é a decisão sobre IBS/CBS para empresas do Simples Nacional, que segue a lógica das janelas semestrais criadas pela Resolução CGSN nº 186/2026 (setembro e março), com cancelamento permitido dentro da própria janela de adesão.

Comparativo de regimes tributários e simulação de cenários aqui no blog

A pergunta que a Reforma Tributária coloca para o mercado ao traçar um comparativo de regimes tributários não é qual regime tributário escolher. A pergunta é como analisar, em escala, centenas de combinações possíveis para cada cliente sem depender de planilhas e estimativas.

A Plataforma da e-Auditoria foi desenvolvida para esse desafio. Com soluções voltadas à auditoria digital, recuperação de créditos, correção de obrigações acessórias e simulação dos impactos da Reforma Tributária, a plataforma ajuda o contador a dedicar menos tempo à coleta de dados e mais tempo à tomada de decisão.