O contador que acompanhou os primeiros meses de vigência da EFD-Contribuições 2026 já sabe que a Lei Complementar nº 224/2025 criou uma etapa de apuração que os sistemas não absorveram sozinhos. Operações com CST 06, que, por anos, foram escrituradas sem recolhimento de PIS e COFINS, começaram a gerar tributação residual desde 1º de abril. E o impacto aparece na apuração, na escrituração e no risco fiscal de quem não ajustou a operação.

O ponto de partida é o cálculo, mas o problema se estende: passa pela emissão da NF-e, pelo preenchimento dos registros do SPED, pela parametrização do ERP e pela orientação que o escritório precisa dar ao cliente com precisão suficiente para sustentar uma fiscalização.

A Receita Federal publicou a Nota Técnica nº 012/2026 detalhando como deve ser feita a escrituração. A distância entre o que a norma orienta e o que os sistemas entregam automaticamente, no entanto, continua grande. E essa distância é precisamente a brecha em que a exposição fiscal se instala.

Este artigo cobre o que mudou, como escriturar corretamente na EFD-Contribuições, quais operações estão fora do alcance da LC 224/2025 e o que torna essa análise inviável sem um processo estruturado de revisão das notas fiscais.

O que a LC 224/2025 faz de verdade?

A Lei Complementar nº 224, de 26 de dezembro de 2025, instituiu uma redução linear de 10% sobre os benefícios e incentivos fiscais federais com o objetivo de conter os gastos tributários da União. A medida abrange PIS/Pasep, COFINS, IRPJ, CSLL, IPI, Imposto de Importação e contribuições previdenciárias patronais.

Para PIS e COFINS, o efeito prático começou em 1º de abril de 2026, conforme determinado pela própria lei e regulamentado pela Instrução Normativa RFB nº 2.305/2025 e pelo Decreto nº 12.808/2025.

A lógica da redução é direta: quem gozava de alíquota zero, suspensão ou isenção de PIS/Pasep e COFINS, seja no mercado interno ou na importação, tem de recolher 10% da alíquota padrão do regime adotado. Não há revogação do benefício, ainda assim, uma recomposição parcial da tributação. A operação continua classificada como alíquota zero, mas agora ela não corresponde mais a tributação zero de fato.

Para o regime cumulativo (empresas no Lucro Presumido), o recolhimento novo equivale a 0,065% de PIS e 0,300% de COFINS. Para o regime não cumulativo (empresas no Lucro Real), os valores são 0,165% de PIS e 0,760% de COFINS. As alíquotas brutas de cada regime permanecem as mesmas: 0,65%/3,00% e 1,65%/7,60%. O que muda é que 10% dessas alíquotas, antes absorvidas pelo benefício, agora devem ser recolhidas.

Sua carteira tem clientes do agro afetados pela LC 224? Entenda o impacto da LC 224 no PIS e COFINS do agronegócio e conte com a e-Auditoria para medir o impacto cliente a cliente antes da autuação.

Confira os percentuais na tabela a seguir:

| Regime | Tributo | Alíquota Padrão | Carga Efetiva LC 224 |

| Cumulativo (Lucro Presumido) | PIS/Pasep | 0,65% | 0,065% |

| Cumulativo (Lucro Presumido) | COFINS | 3,00% | 0,300% |

| Não Cumulativo (Lucro Real) | PIS/Pasep | 1,65% | 0,165% |

| Não Cumulativo (Lucro Real) | COFINS | 7,60% | 0,760% |

CST 06: por que o código permanece e o que isso significa na prática

Uma das dúvidas mais frequentes entre contadores e responsáveis fiscais, logo após a publicação, estava relacionada ao código a utilizar na NF-e. Como ficaria o CST 06 depois da LC 224? A lógica pareceria indicar uma mudança: se a operação agora tem tributação residual, ela não deveria mais ser classificada como alíquota zero.

A Receita Federal respondeu essa dúvida de forma objetiva na atualização do seu manual de Perguntas e Respostas, na pergunta 34.1, e na Nota Técnica nº 012/2026: o CST 06 (Operação Tributável com Alíquota Zero) deve ser mantido.

A fundamentação é técnica: a operação não foi convertida em tributada integralmente nem em isenta. O benefício da alíquota zero continua a existir, todavia parcialmente recomposto por força de lei. Logo, a operação ainda é tributável à alíquota zero na sua essência, apenas com uma parcela residual adicional que precisa ser apurada separadamente.

O que muda na nota fiscal é a obrigatoriedade de informar no campo infAdFisco (Informações Adicionais de Interesse do Fisco) que a operação está sujeita ao disposto na Lei Complementar nº 224/2025. Esse campo não é novidade na NF-e, mas seu uso adequado, nesse contexto, é exigência do Fisco. Ignorar essa obrigação expõe a empresa a questionamentos nas operações realizadas a partir de abril de 2026.

O que não fazer na emissão da NF-e

A tentação de alguns sistemas e parametrizações foi alterar o CST para 01 (operação tributável com alíquota básica) ou para 02 (operação tributável com alíquota diferenciada), na tentativa de demonstrar que a tributação mudou.

Esse caminho está errado.

A Receita Federal foi explícita: CST 06 deve ser mantido, e a alíquota no XML da nota deve continuar como 0%. A carga tributária residual não é destacada nos campos normais do documento fiscal. Isso porque ela é apurada e informada na escrituração do SPED, não na nota emitida ao cliente.

Informar alíquotas intermediárias nos campos próprios da NF-e ou trocar o código CST sem base normativa cria inconsistência entre os arquivos enviados ao SPED e os documentos fiscais emitidos. Essa inconsistência tem potencial para gerar autuação, tanto pela divergência em si quanto pelo recolhimento incorreto que pode decorrer dela.

Como escriturar na EFD-Contribuições: os blocos que o contador precisa dominar

A Nota Técnica nº 012/2026 da Receita Federal detalhou como tratar as operações afetadas pela LC 224/2025 dentro da EFD-Contribuições 2026. O tratamento não altera os itens individualmente nos registros de documentos fiscais, apesar disso exige ajustes específicos de débito nos blocos de apuração.

Entender essa estrutura é o ponto de partida para uma escrituração correta, contador.

Bloco C: o registro C110 e as informações complementares

No Bloco C, que reúne os registros dos documentos fiscais, a EFD-Contribuições 2026 continua a usar o CST 06 nos itens das notas. O que precisa ser feito é vincular a informação complementar obrigatória, aquela que indica que a operação está sujeita à LC 224/2025, por meio do registro C110. Esse registro é o espelho, dentro do SPED, do campo infAdFisco preenchido na NF-e. Ele conecta o documento fiscal à justificativa da tributação híbrida que será apurada nos blocos de ajuste.

Isso significa que o contador, ou o sistema de gestão, precisa garantir que todas as notas afetadas pela LC 224/2025 tenham o registro C110 preenchido corretamente. Notas sem esse vínculo podem comprometer a consistência do arquivo e criar dificuldades em eventuais auditorias ou cruzamentos de feitos pela Receita Federal.

Bloco M: os registros de ajuste e onde o valor do imposto entra

A tributação residual calculada sobre as operações com CST 06 afetadas pela LC 224/2025 não aparece nos campos normais de apuração do Bloco M. A exigibilidade tributária instituída pela redução linear do benefício deve ser demonstrada como ajuste de acréscimo de débito, utilizando os registros M220 e M620 na LC 224, para PIS e COFINS respectivamente, vinculados ao código de ajuste 11 “Ajuste referente à redução linear de benefício – alíquota zero”.

Esses registros de ajuste precisam obrigatoriamente ser filhos de um registro M210 (PIS) ou M610 (COFINS) que utilize o código de contribuição 01 para o regime não cumulativo ou 51 para o regime cumulativo. Quando a empresa não movimenta operações regulares sob esses códigos no período, é necessário criar os registros pai manualmente no sistema antes de lançar os ajustes.

Cada lançamento deve ser vinculado à chave de acesso do documento fiscal eletrônico correspondente, garantindo que o Fisco consiga cruzar a apuração com as notas emitidas.

As receitas das operações com CST 06 continuam a ser totalizadas nos registros M400/M800 e M410/M810 como receitas não alcançadas ou zeradas. Isso reforça a coerência da escrituração: a classificação da receita não muda. A mudança ocorre no ajuste de débito que reflete a parcela do benefício que deixou de existir.

O programa validador e assinador do SPED, o PVA, não realiza esse cálculo automaticamente. Os valores de ajuste precisam ser apurados e inseridos manualmente, seja por parametrização no ERP, seja por processo adicional de apuração.

E esse ponto é crítico: sistemas que não foram atualizados para calcular a tributação residual não vão gerar esses registros e a escrituração ficará incompleta.

Um exemplo para colocar os números no lugar

Uma distribuidora de insumos agrícolas, tributada no regime não cumulativo (Lucro Real), emitiu R$ 500.000 em notas de venda no mês de abril de 2026, todas com CST 06 e enquadradas nos produtos afetados pela LC 224/2025. Antes da lei, o PIS e a COFINS dessas operações eram zerados. Com a nova regra:

PIS residual: R$ 500.000 × 0,165% = R$ 825,00

COFINS residual: R$ 500.000 × 0,760% = R$ 3.800,00

Total de recolhimento adicional no mês: R$ 4.625,00

Para uma empresa com faturamento dessa magnitude e operações integralmente na faixa do CST 06, o impacto anual supera R$ 55.000,00 apenas em PIS e COFINS. Não é um valor que passa despercebido no fluxo de caixa, sem contar que não é um valor que pode ser ignorado na apuração sem gerar inconsistência fiscal.

Quem está fora do alcance da LC 224/2025

A lei não é universal. Há um conjunto de operações e regimes preservados expressamente da redução linear de 10%, e o contador precisa conhecer essas exceções para não aplicar a regra onde ela não se aplica, o que geraria recolhimento a maior, e para ter argumentação sólida diante de dúvidas dos clientes.

O Simples Nacional está fora do alcance da LC 224/2025. Empresas optantes por esse regime têm tributação consolidada no DAS e não recolhem PIS e COFINS separadamente. Portanto, a redução do benefício não atinge essa cadeia de recolhimento.

A Zona Franca de Manaus e as áreas de livre comércio também foram preservadas. Os produtos da cesta básica nacional, incluindo hortifrutigranjeiros, mantêm a desoneração integral. Imunidades constitucionais, como operações de exportação, estão igualmente fora da regra.

Regimes específicos de comércio exterior, como drawback e admissão temporária, também não foram atingidos. Os incentivos vinculados à inovação tecnológica, como Lei do Bem, Lei de Informática e Programa Mover, permanecem preservados nos termos de sua legislação específica. O Imposto de Renda Retido na Fonte e o regime monofásico de PIS/COFINS também ficaram de fora dessa redução linear.

O problema prático é que muitas empresas operam com mix de produtos, de forma que parte sujeita à LC 224/2025, parte enquadrada em exceções. Classificar manualmente cada operação, nota a nota, para identificar o que se aplica e o que não se aplica é um processo que ultrapassa a capacidade operacional de uma equipe fiscal que ainda usa planilhas ou sistemas sem atualização específica para a nova regra.

O impacto na competitividade e no caixa das empresas

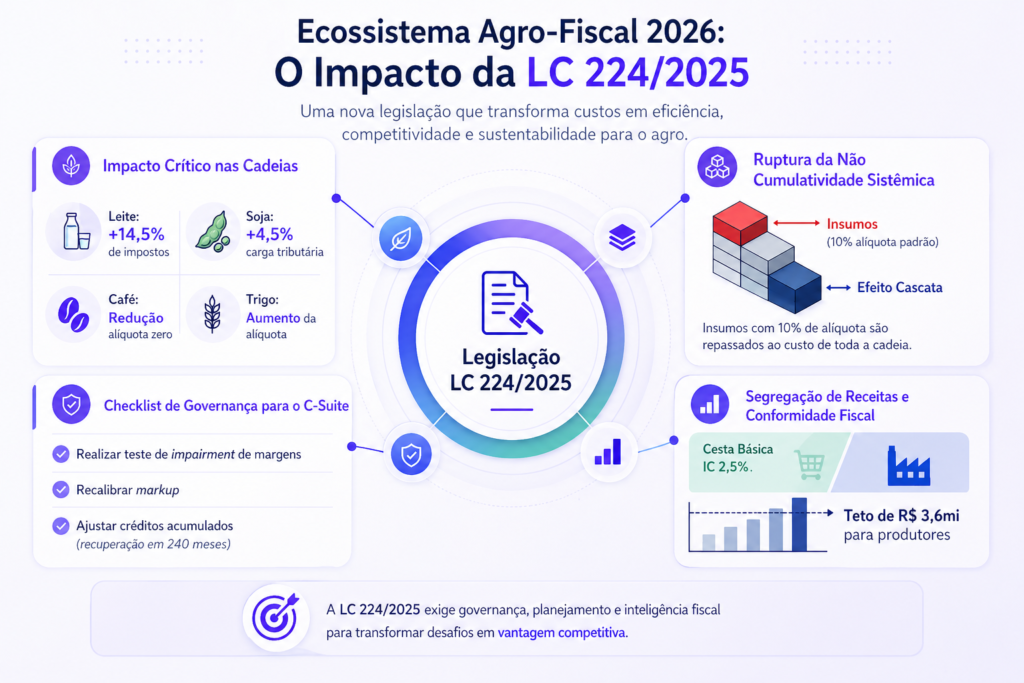

O aumento de carga tributária decorrente da LC 224/2025 não é uniforme entre setores. Empresas do agronegócio, da indústria farmacêutica, do setor de higiene pessoal e distribuidores de produtos com tributação monofásica precisam mapear com precisão quais de suas linhas foram efetivamente atingidas, porque o impacto varia produto a produto, a depender do enquadramento no NCM e do regime de tributação adotado.

Do ponto de vista da formação de preços, o custo tributário adicional precisa ser absorvido ou repassado. Contratos de fornecimento de longo prazo com preço fixo são os mais vulneráveis: se a empresa não tinha cláusula de reajuste por alteração tributária, a rentabilidade da operação foi corroída automaticamente a partir de abril de 2026 sem que o preço se movesse.

Do ponto de vista do caixa, o recolhimento adicional de PIS e COFINS precisa estar previsto no fluxo mensal. Para empresas que migraram do regime não cumulativo e tinham volumes altos de operações com CST 06, o impacto líquido pode ser relevante o suficiente para interferir em decisões de compras, de crédito e de política de estoques.

Para o contador, esse cenário cria uma demanda nova: o cliente vai perguntar se precisa repassar o custo, quanto a carga aumentou de fato e se existe alguma alternativa. Responder a essas perguntas demanda repertório e saber exatamente quais notas foram afetadas, calcular o impacto real e confrontar com o que foi ou não recolhido desde abril.

Prazos da EFD-Contribuições em 2026 e o que a transição para a Reforma Tributária muda

A EFD-Contribuições 2026 mantém o prazo de entrega no 10º dia útil do segundo mês subsequente ao fato gerador. Para o período de apuração de abril, o prazo de transmissão vai até o 10º dia útil de junho de 2026. O arquivo de março vence em maio, o de fevereiro em abril, e assim por diante.

O leiaute da EFD-Contribuições 2026 não foi alterado para incluir CBS ou IBS. A Nota Técnica nº 011/2026 da Receita Federal confirmou que os novos tributos da Reforma Tributária do Consumo, embora já destacados nos documentos fiscais eletrônicos desde o início de 2026, não devem ser informados dentro da EFD-Contribuições. A escrituração continua restrita à apuração de PIS e COFINS.

A EFD-Contribuições tem extinção prevista para a competência de dezembro de 2026, quando os novos fatos geradores passam para o regime da CBS. Os saldos credores de PIS e COFINS acumulados até 31 de dezembro de 2026 precisam ser escriturados com precisão, uma vez que serão migrados para compensação no novo regime a partir de 2027. O ambiente web do SPED permanecerá ativo por pelo menos cinco anos para retificações e fiscalizações.

Há uma atualização adicional que afeta a EFD-Contribuições 2026 de abril em diante, embora com escopo setorial específico. A Lei nº 15.394, de 22 de abril de 2026, alterou os artigos 47 e 48 da Lei nº 11.196/2005 para tratar de operações com resíduos, desperdícios e aparas utilizados como insumos por empresas no Lucro Real.

Como consequência, as tabelas 4.3.14 e 4.3.16 da EFD-Contribuições foram atualizadas: a operação de suspensão identificada pelo código 405 da Tabela 4.3.16 foi extinta, e as operações antes registradas sob esse código passam a ser informadas como isentas, sob o código 904 da Tabela 4.3.14.

Escritórios com clientes nesse setor precisam verificar se a parametrização dos sistemas foi ajustada e se competências anteriores exigem retificação. Na dúvida, vale consultar as tabelas da EFD Contribuições 2026 direto da fonte.

Por que a análise caso a caso não funciona sem tecnologia

A LC 224/2025 parece uma regra simples quando descrita em linhas gerais: 10% sobre quem tinha alíquota zero. Na prática, a complexidade está no detalhe. E o detalhe é vasto. Um mesmo CNPJ pode ter parte das suas operações sujeitas à redução e outra parte preservada por exceção. Um mesmo produto pode ser afetado em determinadas operações e não em outras, conforme o destinatário, o regime tributário e o enquadramento específico.

Revisar esse cenário manualmente, nota a nota, produto a produto, dentro de um volume operacional típico de uma empresa média, é inviável dentro do prazo de transmissão da EFD-Contribuições.

O contador que tentar fazer isso sem um sistema estruturado vai produzir um resultado parcial, com risco de subapuração, o que gera exposição fiscal, ou de superapuração, culminando em um recolhimento a maior e a necessidade de pedido de restituição.

A Nota Técnica nº 012/2026 detalha os registros, os códigos de ajuste e a forma de escrituração, mas não resolve o problema operacional: alguém precisa identificar quais notas têm CST 06, cruzar com os NCMs afetados, separar as exceções, calcular o valor de ajuste por nota e gerar os registros M220 e M620 com as chaves de acesso corretas. Esse processo, feito manualmente, pode consumir dias de trabalho de uma equipe fiscal para um único cliente, principalmente, no PER/DCOMP PIS COFINS LC 224/2025.

O que o Reprocessamento Inteligente da e-Auditoria faz por esse processo

A e-Auditoria desenvolveu o Reprocessamento Inteligente LC 224/2025 (CST 06) dentro do módulo Oportunidades Estratégicas da plataforma. A funcionalidade foi construída para resolver exatamente o gargalo descrito acima:

- Importar os XMLs das notas fiscais automaticamente;

- Identificar as operações com CST 06;

- Recalcular PIS e COFINS conforme a nova regra da LC 224/2025; e

- Gerar a comparação entre o valor original e o valor após a aplicação da lei.

O resultado que a ferramenta entrega ao contador inclui o valor original de PIS e COFINS apurado antes da LC 224/2025, o valor após a aplicação da nova tributação residual e a diferença entre os dois, isto é, o impacto real no recolhimento. Com esse comparativo em mãos, o escritório contábil tem base para orientar o cliente sobre o que precisou ser ajustado, o que foi recolhido corretamente e onde há risco de inconsistência que requer atenção.

O objetivo é duplo: apoiar a conformidade fiscal e dar ao contador uma visão estruturada do impacto da LC 224/2025 na carteira de clientes, possibilitando priorizar as revisões, identificar os casos de maior exposição e conduzir as conversas sobre reajuste de preços e renegociação de contratos com dados concretos na mão.

Com esse resultado em mãos, o escritório sabe quais clientes foram afetados, em qual volume e onde a exposição é maior, base concreta para orientar sobre reajuste de preços, renegociação de contratos e adequação da escrituração.

A carteira já foi afetada. O que falta é mapear. Conheça a mecânica da ferramenta e mapeie o impacto da LC 224 na sua carteira.

FAQ – EFD-Contribuições: Perguntas frequentes

Não. A Receita Federal determinou que o CST 06 deve ser mantido nas notas fiscais de operações com alíquota zero afetadas pela LC 224/2025. O que muda é a inclusão, no campo infAdFisco da NF-e, da informação de que a operação está sujeita à Lei Complementar nº 224/2025. A alíquota informada no XML continua 0%. A tributação residual é apurada e escriturada nos registros de ajuste da EFD-Contribuições.

O valor entra como ajuste de acréscimo de débito nos registros M210 (PIS) e M610 (COFINS), com detalhamento nos registros M220 (PIS) e M620 (COFINS), utilizando o código de ajuste 11, específico para a redução linear de benefícios da LC 224/2025. Cada ajuste precisa identificar a chave de acesso do documento fiscal correspondente. O PVA não calcula esse valor automaticamente. A apuração precisa ser feita pelo sistema de gestão ou por processo específico antes da escrituração.

Não, ao menos não em relação à tributação de PIS e COFINS. Optantes pelo Simples Nacional recolhem os tributos de forma unificada no DAS e não estão sujeitos às regras de apuração separada de PIS e COFINS que a LC 224/2025 afeta. Há outras dimensões da lei, como a limitação de incentivos no IRPJ e CSLL, que podem ter impacto dependendo do regime, mas para PIS e COFINS, o Simples Nacional está preservado.

Além do Simples Nacional, ficaram fora da redução linear de 10%: a Zona Franca de Manaus e áreas de livre comércio, os produtos da cesta básica nacional (incluindo hortifrutigranjeiros), as imunidades constitucionais, os regimes de comércio exterior como drawback e admissão temporária, o regime monofásico de PIS/COFINS, o Imposto de Renda Retido na Fonte (IRRF) e os incentivos vinculados à inovação, como Lei do Bem, Lei de Informática e Programa Mover.

A EFD-Contribuições 2026 referente ao período de apuração de abril deve ser transmitida até o 10º dia útil de junho de 2026. A regra geral mantida para 2026 é a entrega até o 10º dia útil do segundo mês subsequente ao fato gerador. O atraso na transmissão gera multa automática de 0,02% por dia sobre a receita bruta da escrituração, limitada a 1%, com recolhimento formalizado via DARF sob o código 2203.

A EFD-Contribuições 2026 tem extinção prevista para receber novos fatos geradores a partir de janeiro de 2027, quando o regime da CBS entra em vigor para a apuração corrente. Contudo, o ambiente web do SPED ficará ativo por pelo menos cinco anos para permitir retificações e procedimentos de fiscalização. Os saldos credores de PIS e COFINS acumulados até 31 de dezembro de 2026 precisam estar corretamente escriturados, dado que serão transferidos para compensação no novo regime a partir de 2027.

Fontes:

- Lei Complementar nº 224/2025

- Instrução Normativa RFB nº 2.305/2025

- Decreto nº 12.808/2025

- Nota Técnica nº 011/2026 e nº 012/2026 da Receita Federal

- Perguntas e Respostas EFD-Contribuições, pergunta 34.1; Portal SPED | Receita Federal.