A Lei Complementar nº 224, sancionada em 26 de dezembro de 2025 e com vigência a partir de 1º de abril de 2026 para PIS e COFINS, alterou uma regra que estava consolidada há anos na rotina fiscal de milhares de empresas brasileiras. E fez com que o PER/DCOMP PIS COFINS LC 224/2025 entrasse para o vocabulário dos escritórios de contabilidade como uma das questões mais urgentes do calendário fiscal de 2026.

Produtos e setores que operavam com alíquota zero agora recolhem 10% da alíquota padrão do regime de tributação adotado. Em termos práticos, quem apurava zero continua a usar o CST 06 na nota fiscal, mas carrega um débito residual que precisa ser reconhecido, calculado e escriturado na EFD-Contribuições.

O timing foi desfavorável. A LC 224 chegou ao mercado no finalzinho do ano, quando a atenção do setor contábil estava voltada para o fechamento de exercício e para os desdobramentos operacionais da Reforma Tributária do consumo.

O resultado é mensurável: empresas que operam com CST 06 depois da LC 224 têm obrigação real de recolhimento desde abril sem que muitos escritórios tenham ajustado a apuração dos clientes. Um débito que acumula sem aviso, mês a mês, até que a Receita Federal faça a conta que o escritório ainda não fez.

Mas há uma etapa menos óbvia nessa equação, e é exatamente ela que representa a maior oportunidade técnica desse ciclo. Por meio do documento Perguntas e Respostas sobre a redução dos benefícios tributários (v3, atualizado em 27 de março de 2026), a Receita Federal confirmou expressamente, na questão 34, que os créditos de PIS e COFINS, vinculados a operações com alíquota zero, continuam passíveis de ressarcimento. A LC 224 não criou trava no PER/DCOMP.

Escritórios que ainda não levaram essa informação aos clientes certos estão deixando dinheiro na mesa ou, mais precisamente, estão permitindo que ele fique represado no caixa do Fisco sem necessidade.

O que a LC 224/2025 mudou na tributação de PIS e COFINS

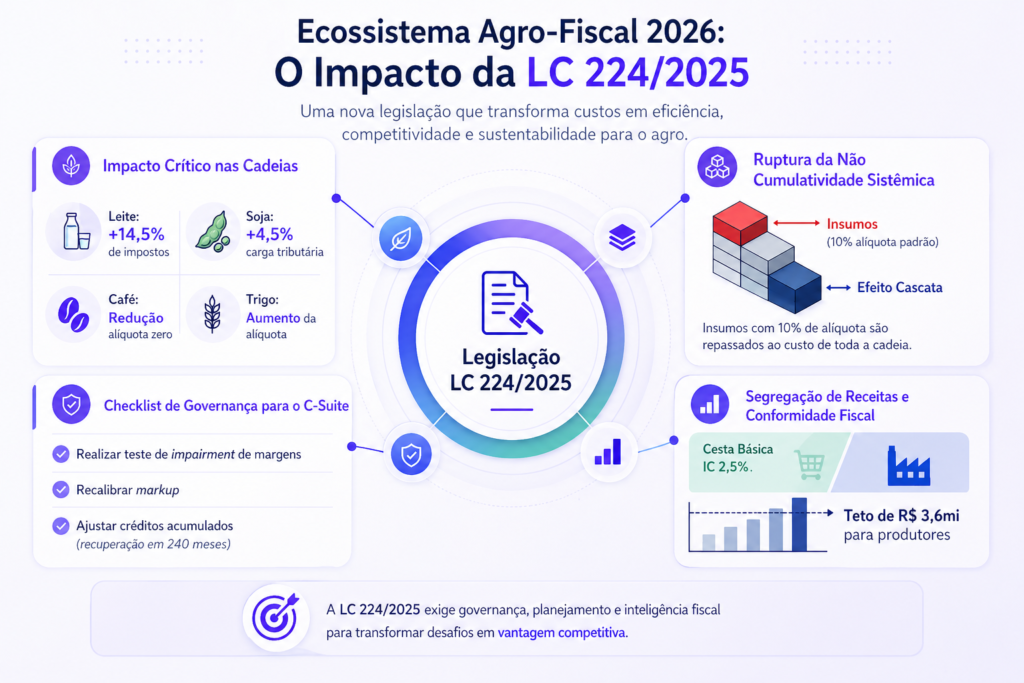

A LC 224/2025, regulamentada pela Instrução Normativa RFB nº 2.305/2025 e pelo Decreto nº 12.808/2025, instituiu uma redução linear de benefícios e incentivos fiscais federais. Esta é lógica da norma: em vez de revogar os benefícios, a lei os comprime. Assim, cada incentivo existente passa a valer menos, de forma proporcional, conforme o tipo de benefício em questão.

Para as operações com alíquota zero de PIS e COFINS, a regra determina o recolhimento de 10% da alíquota padrão do regime de tributação adotado pelo contribuinte. Quem era do regime não cumulativo (Lucro Real), e antes recolhia zero, agora recolhe 0,165% de PIS e 0,76% de COFINS, totalizando 0,925% sobre o valor das operações. No regime cumulativo (Lucro Presumido), as alíquotas ficam em 0,065% de PIS e 0,30% de COFINS, chegando a 0,365% no total.

Embora sejam interpretados como percentuais baixos em relação à alíquota cheia, geram obrigação real de recolhimento. Para uma distribuidora de fertilizantes com faturamento mensal de R$ 5 milhões no Lucro Real, isso representa R$ 8.250,00 de PIS e R$ 38.000,00 de COFINS a recolher todo mês. E esses valores que não apareciam na nota fiscal, não disparavam alerta no ERP e só se materializam quando o escritório faz a conta ou quando a Receita faz por ele.

Aqui vale uma ressalva importante: empresas do Simples Nacional não são afetadas.

A tributação residual se aplica exclusivamente ao Lucro Real e ao Lucro Presumido. Dentro do PGDAS, os produtos com alíquota zero já eram tributados dentro do sistema do Simples, exatamente por isso, para esse universo, a LC 224/2025 não muda o cálculo.

Cabe um conselho? Avalie caso a caso traçando um comparativo de regimes tributários e tenha mais respaldo diante do cliente

Quais setores são afetados e por que o impacto não é uniforme

A LC 224 não criou um efeito homogêneo sobre toda a cadeia produtiva. E este ponto de partida para entender quem é afetado: os produtos que mantinham alíquota zero de PIS e COFINS e que, com a chegada da Reforma Tributária do consumo, passarão a ser tributados pela CBS são exatamente aqueles que recebem o impacto agora.

Já os produtos que continuarão com alíquota zero na CBS, como carnes, laticínios, cereais, farinhas, produtos da cesta básica e hortifrútis, estão protegidos da mudança. A lógica da norma segue a jornada tributária de cada item no contexto da transição para o novo sistema.

Entre os setores impactados, destacam-se:

- Insumos agropecuários (que não integram a cesta básica nacional de alimentos)

- Animais vivos como pintinhos de um dia;

- Itens de higiene pessoal não monofásicos, como sabões e papel higiênico;

- Grãos e óleos;

- Insumos industriais; e

- Produtos ligados à área de educação.

O setor do agronegócio é, historicamente, o mais sensível a essa mudança, tanto pela concentração de operações com alíquota zero quanto pelos longos prazos de recebimento que caracterizam as transações do segmento.

Para produtos monofásicos, a mudança é diferente. A LC 224 não os enquadra na tributação residual de 10% sobre a alíquota cheia. O que muda, nesse caso, é a redução do crédito presumido para as indústrias, que deve ser aproveitado em apenas 90% do valor original.

São regras distintas, que incidem sobre universos de contribuintes distintos, e que precisam ser tratadas separadamente na apuração. E é exatamente essa separação que define se o PER/DCOMP PIS COFINS na LC 224/2025 de um cliente vai fechar certo ou gerar inconsistência na EFD.

Sua carteira tem clientes afetados? Entenda todo o impacto da LC 224 no PIS e COFINS do agronegócio e descubra como a e-Auditoria apoia a análise da nova carga por cliente em minutos.

CST 06, EFD-Contribuições e a obrigação que não aparece na nota fiscal

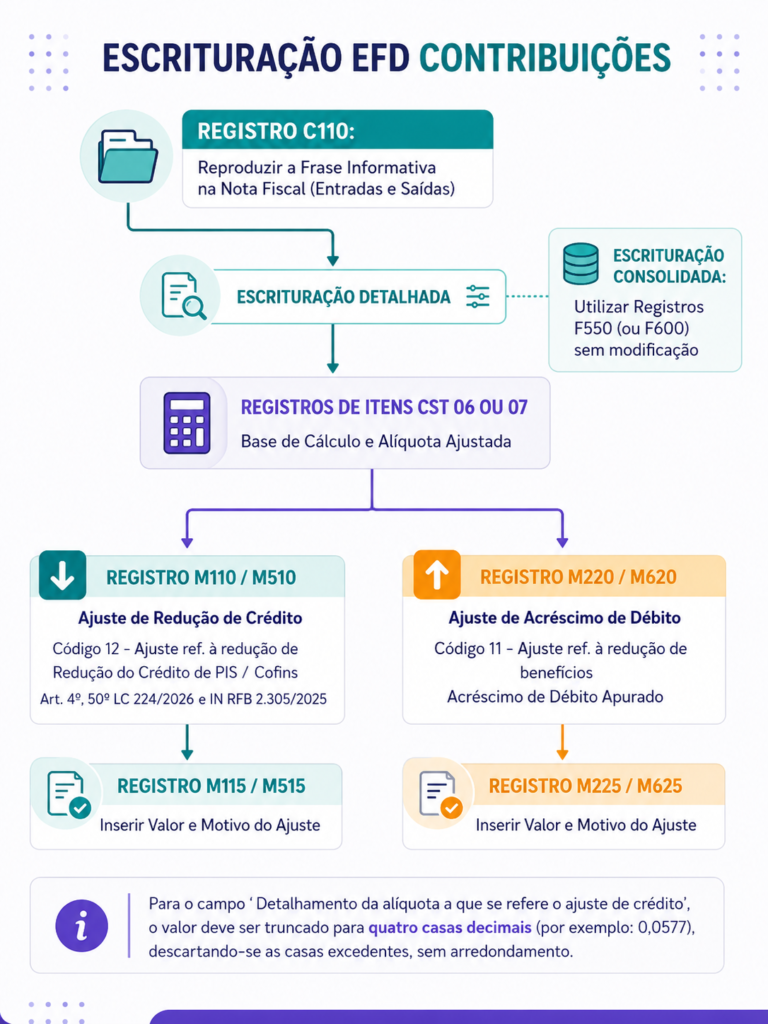

O ponto técnico que mais gera confusão na prática é a manutenção do CST 06 nas notas fiscais. Através da Nota Técnica nº 012/2026 da EFD-Contribuições e da questão 34.1 do P&R v3, a Receita Federal confirmou que o código de situação tributária para operações afetadas pela LC 224 deve permanecer como CST 06, que identifica operações tributáveis à alíquota zero.

Não há instrução de migrar para CST 01 ou 02 até o momento em que este artigo foi produzido.

A lógica adotada pelo Fisco é que aquilo que foi reduzido é o benefício, não a natureza da tributação. A operação deve classificada como tributável à alíquota zero. O que existe agora é um débito residual calculado sobre essa operação, que não aparece destacado no documento fiscal. Ainda assim, deve ser apurado no fechamento do período e lançado na escrituração como ajuste de acréscimo.

Na prática, o fluxo correto funciona assim:

A nota fiscal é emitida normalmente, com CST 06 e com os campos de PIS e COFINS zerados. No campo de informações adicionais ao Fisco (infAdFisco), deve-se indicar que a operação está sujeita ao disposto na LC 224/2025.

O débito residual é calculado ao final do mês e lançado na EFD-Contribuições por meio dos registros M220 e M620 na LC 224, PIS e COFINS respectivamente, usando o código 11 da Tabela 4.3.8, com a descrição padronizada “Redução linear de benefícios fiscais – LC 224/2025”. Para rastreabilidade, os registros M225 e M625 devem conter a base de cálculo correspondente.

Escritórios que não ajustaram o processo estão, na prática, transmitindo a EFD-Contribuições sem esses lançamentos. O validador do SPED não acusa erro, dado que a estrutura formal da nota está correta. O problema só aparece quando a Receita Federal cruza os dados e identifica que houve operações com CST 06 em setores afetados pela LC 224, sem o correspondente ajuste de acréscimo na escrituração.

O impacto no PER/DCOMP e a janela de ressarcimento que o Fisco manteve

Antes de entrar no que a Receita Federal confirmou, vale entender por que o tema do PER/DCOMP se tornou tão sensível.

A lógica do regime não cumulativo sempre foi construída sobre um desequilíbrio: empresas com operações de alíquota zero nas saídas acumulam créditos de PIS e COFINS nas entradas (compras de insumos, embalagens, energia) calculados pela alíquota cheia de 9,25%, mas não geram débito nas saídas. O resultado é saldo credor acumulado, que pode ser compensado com outros tributos federais ou ressarcido em dinheiro via PER/DCOMP.

Com a LC 224, surgiu uma preocupação real no mercado. Se as saídas tem uma alíquota de 0,925% em vez de zero absoluto, a operação segue qualificada como “vendas com alíquota zero” para fins de ressarcimento via PER/DCOMP PIS COFINS na LC 224/2025?

Ou o Fisco entenderia que as operações deixaram de ser desoneradas, bloqueando o acesso ao ressarcimento de créditos acumulados?

A Receita Federal respondeu isso diretamente. Na questão 34 do documento Perguntas e Respostas da LC 224/2025 (v3, 27 de março de 2026), o órgão foi explícito: os créditos decorrentes de custos, despesas e encargos vinculados a vendas com alíquota zero continuam passíveis de ressarcimento.

A LC 224 não cria restrição adicional ao PER/DCOMP. A natureza da operação, para fins de recuperação de créditos, permanece vinculada ao benefício original de alíquota zero.

Essa confirmação tem consequências práticas diretas. Para operações realizadas até 31 de março de 2026, as condições anteriores se mantêm integralmente. O ressarcimento segue viável nas mesmas bases de sempre. Para operações a partir de abril de 2026, o entendimento da Receita é que o caráter de alíquota zero sobrevive à tributação residual de 0,925%, e os créditos vinculados a essas operações continuam qualificados para o ressarcimento.

Há, todavia, um ponto de atenção relevante que a própria doutrina tributária já levantou. Embora clara no plano das orientações, a posição do Fisco precisa se refletir nos sistemas operacionais, a exemplo do programa do PER/DCOMP. Se os algoritmos do sistema não forem atualizados para reconhecer operações com CST 06 e débito residual de 0,925% como qualificadas para ressarcimento, a barreira será tecnológica, não jurídica.

Até que essa validação seja confirmada na prática, a recomendação é documentar cada pedido de PER/DCOMP PIS COFINS na LC 224/2025 com referência expressa ao P&R v3 e à questão 34, para sustentar o direito ao ressarcimento em eventual questionamento

Exemplos numéricos: como calcular o impacto por regime

Lucro real, regime não cumulativo

Uma distribuidora de insumos agropecuários com faturamento mensal de R$ 5.000.000,00 e compras de insumos no valor de R$ 3.200.000,00 tem a seguinte apuração a partir de abril de 2026:

O débito residual sobre as vendas é calculado pela alíquota de 0,165% para PIS e 0,760% para COFINS.

Sobre os R$ 5 milhões, o PIS devido é R$ 8.250,00 e a COFINS devida é R$ 38.000,00, totalizando R$ 46.250,00 de débito residual no mês.

Os créditos, por sua vez, continuam sendo calculados pela alíquota cheia de 9,25% sobre as compras.

Sobre os R$ 3.200.000,00 em insumos, o crédito de PIS é R$ 52.800,00 e o de COFINS é R$ 243.200,00, totalizando R$ 296.000,00 de créditos disponíveis no período.

O resultado do fechamento: débito residual de R$ 46.250,00 menos créditos de R$ 296.000,00 resulta em zero a recolher e saldo credor de R$ 249.750,00 disponível para ressarcimento ou compensação via PER/DCOMP PIS COFINS na LC 224/2025. A empresa continua a acumular crédito, contudo agora carrega também um débito residual que precisa ser lançado corretamente na EFD-Contribuições para que a apuração feche sem inconsistência.

Lucro presumido, regime cumulativo

No regime cumulativo, as alíquotas residuais são menores: 0,065% de PIS e 0,30% de COFINS, totalizando 0,365%. Sobre um faturamento de R$ 1.000.000,00, o débito residual é R$ 650,00 de PIS e R$ 3.000,00 de COFINS, com R$ 3.650,00 no total. O regime cumulativo não gera créditos sobre insumos, portanto o impacto é direto no caixa, sem contrapartida de aproveitamento.

Vale destacar um ponto a se considerar para o Lucro Presumido: o impacto da LC 224 nesse regime vai além do PIS e COFINS. Para empresas com faturamento anual acima de R$ 5 milhões, a lei também introduziu um acréscimo de 10% nos percentuais de presunção de lucro para fins de IRPJ e CSLL. O que muda é a base de cálculo.

Um prestador de serviços que antes presumia 32% de lucro, nesse novo contexto, deve presumir 35,2% sobre a parcela do faturamento que exceder o limite anual. Os dois efeitos são independentes e precisam ser avaliados separadamente.

O PER/DCOMP PIS COFINS na LC 224/2025 e os créditos anteriores a abril de 2026

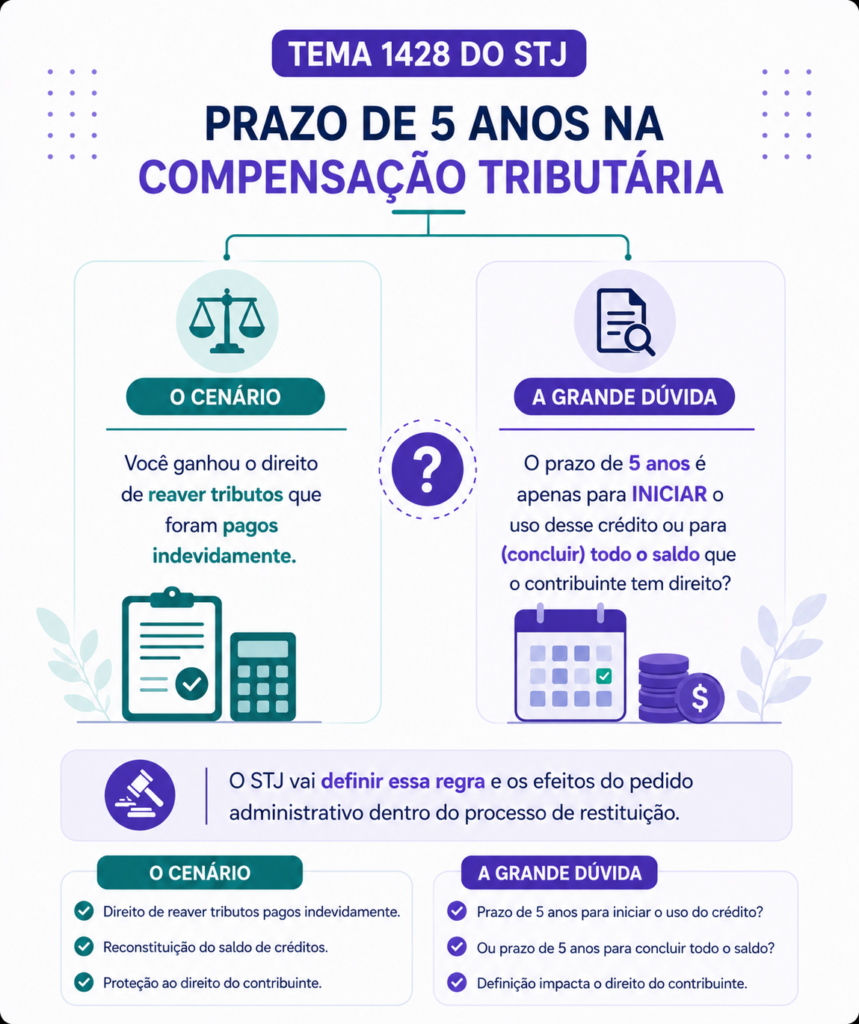

Um detalhe que merece atenção especial diz respeito a clientes com saldo credor acumulado de PIS e COFINS gerado antes de abril de 2026. Para esses créditos, as condições são as de sempre. Operações realizadas até 31 de março seguem as regras anteriores à LC 224, e o ressarcimento via PER/DCOMP pode e deve ser solicitado nas mesmas bases.

A questão prática é que muitos escritórios não mapearam sistematicamente quais clientes têm saldo credor acumulado nessa condição.

A mudança de regra, em vigor desde abril, pode ter desviado a atenção do que já estava disponível para recuperação. Isso representa uma oportunidade concreta, certo? Revisar os períodos anteriores, identificar saldos credores passíveis de ressarcimento e transmitir os PER/DCOMPs correspondentes antes que prazos prescricionais comecem a correr.

O STJ acompanha atualmente o Tema 1428, que discute os limites temporais para a utilização de créditos reconhecidos judicialmente via PER/DCOMP. A Fazenda Nacional sustenta que todo o processo administrativo de compensação, incluindo cada declaração mensal, precisaria acontecer dentro do quinquênio legal.

Se esse entendimento prevalecer, créditos não compensados dentro do prazo poderão ser considerados prescritos. O cenário reforça a urgência de acelerar a utilização dos saldos existentes em vez de aguardar uma definição vinculante que pode não ser favorável ao contribuinte.

O que o escritório precisa verificar cliente a cliente

A complexidade da LC 224 está distribuída por diferentes pontos da cadeia operacional. E o impacto varia conforme o regime tributário, o setor de atuação e o perfil de operações de cada cliente. Não existe um único procedimento que resolva tudo. Assim sendo, o trabalho exige análise item a item.

O primeiro passo é identificar quais clientes têm operações com CST 06 nas notas de saída. Essa é a condição básica para que a tributação residual incida. Não é possível fazer essa avaliação olhando apenas para o porte da empresa ou o setor de atuação!

É necessário cruzar os documentos fiscais com a base tributária, produto a produto, para verificar quais itens carregam a alíquota zero e se esses itens estão ou não protegidos pelas exceções da lei.

Identificados os clientes afetados pela LC 224/2025, o escritório precisa verificar se a apuração de abril em diante está correta:

- Se os débitos residuais estão sendo calculados;

- Se os lançamentos de ajuste foram feitos nos registros M220 e M620 da EFD-Contribuições; e

- Se o campo de informações adicionais das notas são preenchidos com a referência à LC 224.

Erros nesses pontos geram inconsistência na escrituração e potencial autuação.

Na sequência, e com o mesmo rigor, vale considerar o lado dos créditos:

- O cliente acumula saldo credor de PIS e COFINS?

- Qual é o período de referência?

- Os pedidos de PER/DCOMP estão em dia?

- Há saldos anteriores a abril de 2026 que ainda podem ser ressarcidos?

Essa análise, feita com profundidade, revela oportunidades que não estavam no radar do escritório. E é bom manter os olhos atentos a esses detalhes para não impactar os pedidos de PER/DCOMP PIS COFINS na LC 224/2025.

Reprocessamento Inteligente LC 224: a ferramenta da e-Auditoria para esse cenário

A e-Auditoria desenvolveu o Reprocessamento Inteligente LC 224/2025 para tratar exatamente desse conjunto de problemas. Para tanto, a ferramenta:

- importa os XMLs dos clientes automaticamente;

- identifica as operações com CST 06;

- recalcula PIS e COFINS conforme as novas alíquotas da LC 224; e

- compara o valor original com o valor correto.

O resultado é um relatório com três colunas objetivas: o que foi apurado, o que deveria ter sido apurado e qual é a diferença.

Com isso, o escritório consegue identificar, cliente a cliente, se há divergência no recolhimento, qual é o valor em aberto e o que precisa ser ajustado antes que a Receita Federal aponte o problema.

Para escritórios que atendem empresas do Lucro Real ou Lucro Presumido com operações em setores historicamente desonerados, como agronegócio, medicamentos, fertilizantes, higiene pessoal, insumos industriais, a recomendação é rodar o reprocessamento agora, com base nos documentos de abril em diante, e cruzar os resultados com os saldos credores anteriores que ainda podem ser objeto de PER/DCOMP.

Cada mês sem revisão é um mês com débito residual não lançado, saldo credor parado e cliente exposto a autuação. O PER/DCOMP PIS COFINS na LC 224/2025 não se resolve com a leitura da lei. Ele se resolve com cruzamento de dados, ajuste na EFD e pedido transmitido no prazo certo.

Faça o Reprocessamento Inteligente LC 224 agora e descubra, cliente a cliente, onde a apuração ainda não fechou.

FAQ – PER/DCOMP PIS COFINS LC 224/2025: Perguntas frequentes

Não. A Receita Federal confirmou, pela Nota Técnica nº 012/2026 e pela questão 34.1 do P&R v3, que o CST 06 deve ser mantido nos documentos fiscais. O que muda é a obrigação de informar no campo infAdFisco a sujeição à LC 224/2025 e de lançar o débito residual na EFD-Contribuições via ajuste de acréscimo nos registros M220 e M620, com código 11 da Tabela 4.3.8.

Não. A tributação residual criada pela LC 224 se aplica exclusivamente ao Lucro Real e ao Lucro Presumido. Dentro do PGDAS, os produtos com alíquota zero já são tributados de forma consolidada no sistema do Simples, e a mudança não altera esse cálculo.

Não, conforme confirmado expressamente pela Receita Federal na questão 34 do P&R v3. Os créditos vinculados a vendas com alíquota zero continuam passíveis de ressarcimento via PER/DCOMP PIS COFINS na LC 224/2025. A tributação residual de 0,925% não descaracteriza a natureza da operação para fins de recuperação de créditos. O posicionamento do Fisco precisa ser documentado nos pedidos transmitidos para suportar o direito em caso de questionamento.

Sim. Para operações realizadas até 31 de março de 2026, as condições anteriores à LC 224 se mantêm integralmente. O ressarcimento pode ser solicitado via PER/DCOMP nas mesmas bases que valiam antes da vigência da nova regra. É um ponto que merece atenção porque muitos escritórios ainda não mapearam quais clientes têm saldo credor acumulado nesse período.

A EFD-Contribuições é transmitida sem erro de validação. O SPED não rejeita o arquivo por ausência do ajuste. O problema surge quando a Receita Federal cruza os dados e identifica operações com CST 06 em setores afetados pela LC 224 sem o correspondente débito residual na escrituração. O resultado pode ser auto de infração com exigência do tributo não recolhido mais juros e multa.

A referência principal é o art. 4º, parágrafo 8º, inciso 3º da própria LC 224/2025, que protege produtos da cesta básica nacional de alimentos (Anexo 1 da LC 214/2025) e os produtos constantes no Anexo 15 (da LC 214/2025). A lógica é verificar se o produto terá alíquota zero na CBS dentro da Reforma Tributária do consumo. Em caso positivo, está protegido agora. Se não, está sujeito à tributação residual. Para produtos com classificação fiscal em zonas de dúvida, a consulta à IN RFB nº 2.305/2025 e ao Demonstrativo de Gastos Tributários anexo à Lei Orçamentária de 2026 é o caminho correto.