A LC 224/2025 e a revisão de PIS/COFINS entraram no calendário fiscal de 2026 num momento em que a atenção do mercado contábil estava voltada para outro lado. A Reforma Tributária do consumo, com IBS, CBS, novos CSTs e um período de transição tecnicamente denso, monopolizou o debate desde janeiro.

A Lei Complementar 224, sancionada em 26 de dezembro de 2025, chegou como mais uma peça num tabuleiro já lotado. E, exatamente por isso, seu impacto direto na apuração de PIS/COFINS foi absorvido com lentidão.

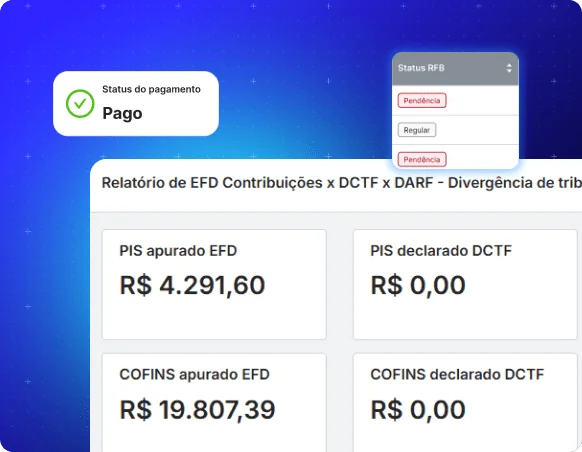

O resultado já é mensurável: empresas que operam com o CST 06, o código de situação tributária de operações tributáveis à alíquota zero, passaram a ter obrigação real de recolhimento a partir de 1º de abril de 2026. Sem ajuste na apuração, sem lançamento na EFD-Contribuições 2026, sem comunicação ao cliente. Um débito que nasceu sem aviso e que acumula a cada mês que passa sem revisão.

O que a LC 224/2025 instituiu e por que importa agora?

A LC 224/2025 não surgiu isolada. Ela foi criada para endereçar um problema estrutural da política fiscal brasileira: a concessão de benefícios fiscais sem prazo definido, sem metas de contrapartida e sem reavaliação periódica. Ao modificar a Lei de Responsabilidade Fiscal (LC 101/2000), a norma criou um novo modelo de governança, com teto de 2% do PIB para gastos tributários da União, prazo máximo de cinco anos para novos incentivos, exigência de resultados mensuráveis e transparência obrigatória sobre quem recebe o benefício e quanto.

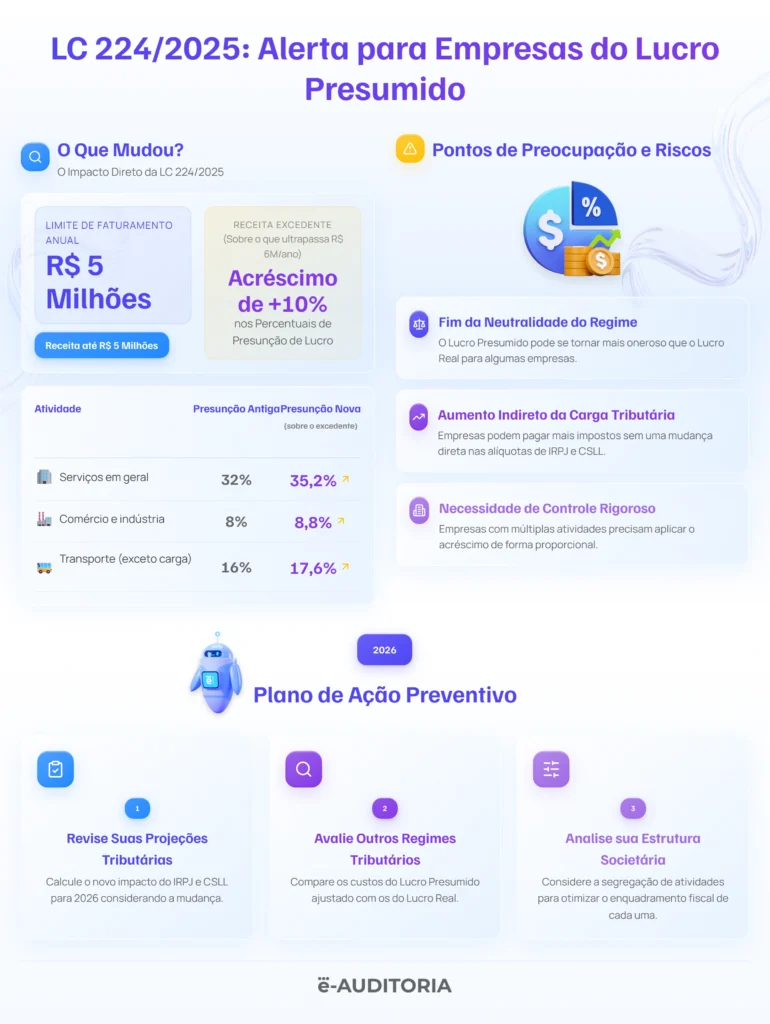

Contudo, a mudança que impacta a rotina fiscal imediatamente está no art. 4º, que determina uma redução linear de 10% sobre os benefícios e incentivos existentes. Em termos práticos: empresas com isenção ou alíquota zero passaram a recolher 10% da alíquota padrão. Aquelas que detinham crédito presumido podem aproveitar apenas 90% do valor anterior. O benefício persiste e reduzido.

Os tributos alcançados são PIS/Pasep (mercado interno e importação), COFINS (mercado interno e importação), IRPJ, CSLL, IPI, Imposto de Importação e contribuição previdenciária patronal. Para o IRPJ e o Imposto de Importação, a regra entrou em vigor em 1º de janeiro de 2026. Para PIS, COFINS, IPI e contribuições previdenciárias, que exigem observância da anterioridade nonagesimal, por representarem aumento de carga tributária, a vigência iniciou em 1º de abril de 2026.

O que mudou na prática para quem operava com CST 06

O resultado já é mensurável: empresas que operam com o CST 06, o código de situação tributária de operações tributáveis à alíquota zero, passaram a ter obrigação real de recolhimento a partir de 1º de abril de 2026. Sem ajuste na apuração, sem lançamento na EFD-Contribuições, sem comunicação ao cliente. Um débito que nasceu sem aviso e que acumula a cada mês que passa sem revisão.

Antes da LC 224, uma empresa que vendia produtos com alíquota zero de PIS e COFINS, identificados pelo CST 06 na nota fiscal, simplesmente não tinha débito nessas contribuições. A partir de 1º de abril de 2026, essa mesma operação passou a gerar débito residual que precisa ser reconhecido e escriturado na apuração mensal.

As alíquotas aplicáveis, conforme a Instrução Normativa RFB nº 2.305/2025 e o Decreto nº 12.808/2025, são:

Regime não cumulativo (Lucro Real): PIS de 0,165% e COFINS de 0,76%, equivalente a 10% das alíquotas cheias de 1,65% e 7,60%. Total: 0,925% sobre o faturamento das operações que antes eram alíquota zero.

Regime cumulativo (Lucro Presumido): PIS de 0,065% e COFINS de 0,30%, derivados de 10% sobre as alíquotas de 0,65% e 3,00%. Total: 0,365% sobre as mesmas operações.

Percentuais que parecem pequenos e são, em termos relativos. Mas aplicados sobre o faturamento de uma empresa com volumes relevantes em setores como agronegócio, medicamentos, fertilizantes ou produtos industriais, os valores absolutos deixam de ser desprezíveis.

Uma empresa com R$ 5 milhões de faturamento mensal em operações antes desoneradas pode acumular R$ 46.250,00 de débito mensal no regime não cumulativo, sem ter emitido nenhum documento fiscal diferente do habitual.

A armadilha silenciosa: por que o erro não aparece na nota fiscal?

Aqui está o ponto que concentra o maior risco operacional da LC 224 e a revisão de PIS/COFINS para a área contábil. A Receita Federal confirmou, por meio da Nota Técnica nº 012/2026 e da questão 34.1 do Perguntas e Respostas LC 224 (v4, publicado em 30/04/2026), que o CST 06 deve ser mantido nas notas fiscais mesmo após a vigência da lei.

A operação continua classificada como tributável à alíquota zero, o que foi reduzido é o benefício, não a natureza da tributação.

Isso cria o que o ex-Conselheiro no CARF, Márcio Costa, nomeou de esquizofrenia documental combinada com a aritmética do prejuízo: o sistema digital (XML) diz que o imposto é zero, mas a lei exige caixa. O documento fiscal não muda. O débito existe. E só aparece se a apuração for feita corretamente.

Na prática, o que deve mudar é o campo infAdFisco da NF-e, que precisa indicar que a operação está sujeita ao disposto na LC 224/2025. E, principalmente, a EFD-Contribuições: o débito residual deve ser lançado como ajuste de acréscimo nos registros M220 e M620 na LC 224, com código 11 da Tabela 4.3.8. Para garantir rastreabilidade, inclusive em futuros pedidos de PER/DCOMP PIS COFINS LC 224/2025, os registros M225 e M625 devem trazer a base de cálculo e a alíquota do ajuste. Para escrituração detalhada, o registro C610 é o específico para operações sujeitas à redução linear da LC 224.

Empresas e escritórios que não realizaram esses ajustes na apuração de abril estão, neste momento, com recolhimento insuficiente de PIS e COFINS, além de estarem expostos à autuação, multa e juros quando a Receita Federal realizar o cruzamento eletrônico dos dados.

Quem está dentro e quem está fora: as exceções da LC 224

O escopo da LC 224/2025 tem delimitações importantes. Conhecer os limites é tão relevante quanto conhecer a regra geral, especificamente para escritórios que atendem clientes afetados pela LC 224/2025 em setores com tratamentos tributários específicos.

Aqui vai a lista de quem fica fora do alcance da redução linear de 10%:

- empresas optantes pelo Simples Nacional, que seguem regime próprio (mesmo assim vale considerar planejamento tributário no Simples Nacional);

- Zona Franca de Manaus e as áreas de livre comércio, protegidas por disposição constitucional;

- produtos da Cesta Básica Nacional de Alimentos constantes dos Anexos I e XV da LC 214/2025 (Reforma Tributária), que mantêm alíquota zero plena;

- imunidades constitucionais;

- pessoas jurídicas sem fins lucrativos nos termos das Leis 9.637/1998 e 9.790/1999 (organizações sociais e OSCIPs);

- regimes especiais de comércio exterior como drawback e admissão temporária;

- desoneração da folha de pagamentos (CPRB), que segue com redutores específicos para 2026; e

- incentivos vinculados à inovação tecnológica, como Lei do Bem, Lei de Informática e Programa MOVER.

Para todas as demais empresas que usufruem de benefícios de alíquota zero, isenção ou crédito presumido em PIS e COFINS e que não se enquadram nas exceções acima, a redução é aplicável e a obrigação de recolhimento residual é factual desde abril.

O impacto além do PIS/COFINS: o que mais a LC 224 e a revisão de PIS/COFINS afeta?

A discussão sobre PIS e COFINS concentra atenção porque é onde a mudança operacional é mais imediata. Mas a LC 224/2025 traz outros impactos que o planejamento tributário precisa considerar em conjunto.

Para empresas do Lucro Presumido com faturamento acima de R$ 5 milhões anuais (limite trimestral de R$ 1.250.000), a lei determinou um acréscimo de 10% nos percentuais de presunção do IRPJ e da CSLL sobre a parcela da receita que exceder esse valor. Isso pode tornar o Lucro Presumido menos atrativo para determinadas empresas de médio porte, exigindo simulação entre regimes.

Para as empresas do Lucro Real que pagam Juros sobre Capital Próprio (JCP), a LC 224 e a revisão de PIS/COFINS elevaram a alíquota de retenção do IRRF de 15% para 17,5%, reduzindo a economia tributária efetiva do instrumento. E para importadores, o Imposto de Importação já foi afetado desde 1º de janeiro, sem período de adaptação.

Esses impactos se somam e se acumulam. Não há uma única conta a fazer. Há um diagnóstico multidimensional que exige análise caso a caso, aplicando a LC 224 e a revisão de PIS/COFINS de fato.

O risco para escritórios contábeis: além da compliance do cliente

A LC 224/2025 cria dois problema para as empresas: um problema tributário e um problema de gestão de risco para os escritórios que atendem essas empresas.

O perfil de exposição é difuso: o escritório pode ter dezenas de clientes com operações de CST 06 depois da LC 224, distribuídos em múltiplos setores e regimes tributários. Identificar quem está exposto, calcular o impacto e ajustar a apuração de cada um exige cruzar os XMLs com a nova regra, operação por operação.

Feita manualmente, essa análise é inviável em escala.

O risco de não agir é concreto e fatídico: recolhimento insuficiente, divergência na EFD-Contribuições e exposição à autuação pela Receita Federal. A LC 224/2025 não estabeleceu período de adaptação para a vigência de abril. A obrigação é integral desde o primeiro dia.

Há, também, um impacto menos óbvio, mas relevante: o efeito sobre os pedidos de ressarcimento via PER/DCOMP. Para créditos gerados até março de 2026, as condições anteriores se mantêm. Para operações a partir de abril, como as saídas deixam de ser alíquota zero absoluta, a fundamentação para ressarcimento nessa modalidade fica comprometida.

Clientes que dependiam desses ressarcimentos para capital de giro precisam ser alertados sobre essa mudança de cenário.

Como identificar os clientes impactados pela LC 224/2025 na revisão de PIS/COFINS na prática

O problema não está na nota fiscal, está no que ela esconde. Identificar quais produtos do seu cliente foram afetados pela LC 224/2025 exige cruzar os documentos fiscais com a base tributária, item a item, e verificar quais operações carregam CST 06 com alíquota zero.

Feito manualmente, esse processo é inviável em escala.

Na prática, o fluxo funciona assim:

Tempo necessário: 3 minutos

- Upload dos documentos fiscais

Você sobe as notas fiscais do cliente na Plataforma. O sistema aceita múltiplos arquivos. Você pode, por exemplo, processar mais de 86o documentos em segundos.

- Identificação automática dos itens afetados

A Plataforma cruza os XMLs com a base tributária da e-Auditoria e identifica todos os itens com CST 06 que passaram a ter incidência de PIS e COFINS a partir de abril de 2026.

- Recálculo com as novas alíquotas

O sistema aplica automaticamente as alíquotas previstas na LC 224/2025 (0,925% no regime não cumulativo e 0,365% no cumulativo) e calcula o impacto tributário operação por operação.

- Comparativo e relatório

O resultado chega em três colunas: o que foi apurado, o que deveria ter sido apurado e a diferença. O relatório pode ser exportado em PDF para apresentar ao cliente ou em Excel para detalhar item a item, documento a documento.

Um caso real processado pela ferramenta mostrou uma empresa com recolhimento original de R$ 10.532,76, que passou para R$ 55.429,83 após a aplicação da LC 224/2025 e a revisão de PIS/COFINS. Um aumento de 426% e projeção anual de R$ 538.000 em impacto adicional.

Esse é o dado que transforma a conversa com o cliente: sai do genérico “a lei mudou” e entra no concreto “veja o que isso representa para o seu caixa” a longo prazo.

Como a e-Auditoria automatiza essa revisão

A e-Auditoria desenvolveu o Reprocessamento Inteligente LC 224/2025, disponível dentro do módulo Oportunidades Estratégicas da Plataforma. A funcionalidade foi criada para resolver o problema de escala que a LC 224/2025 e a revisão de PIS/COFINS impõe: ela importa os XMLs automaticamente, identifica as operações com CST 06, recalcula PIS e COFINS conforme as novas alíquotas e entrega um comparativo objetivo.

Ou seja: o que foi apurado, o que deveria ter sido apurado e qual é a diferença.

Isso significa que o escritório tem, cliente a cliente, o diagnóstico que precisa para agir: onde há divergência, qual é o valor em aberto e o que precisa ser ajustado. A análise que levaria horas por cliente acontece de forma automatizada, permitindo que o profissional contábil concentre seu tempo no que não pode ser automatizado: a interpretação, a decisão e a orientação ao cliente.

O relatório gerado serve diretamente como base para a regularização na EFD-Contribuições e para a conversa com o cliente sobre os próximos passos. A recomendação é rodar o reprocessamento de PIS e COFINS com prioridade para os clientes que operam em agronegócio, medicamentos, fertilizantes e produtos industriais e para os regimes de Lucro Real e Lucro Presumido.

Cada mês que passa sem revisão é mais um período com divergência acumulada.

Quando foi a última vez que você revisou a competência tributária dos seus lançamentos?

Se a resposta demorou mais de um segundo, provavelmente já existe divergência acumulada esperando para ser encontrada. E quanto mais tempo passa, mais trabalhosa fica a correção.

O Reprocessamento Inteligente LC 224/2025 da e-Auditoria identifica essas inconsistências de forma automática, sem revisar lançamento por lançamento. Entenda como ele mapeia o impacto nos seus clientes e o que fazer antes do próximo fechamento.

FAQ – LC 224/2025 e revisão de PIS/COFINS: Perguntas frequentes

Não diretamente. A Reforma Tributária do consumo trata da substituição de PIS, COFINS e IPI pela CBS e pelo IBS. A LC 224/2025 é uma lei autônoma, com objetivo de reduzir gastos tributários e fortalecer a governança fiscal. As duas legislações se sobrepõem no tempo e seus impactos se acumulam, mas são instrumentos distintos, com mecanismos e objetivos diferentes.

O CST 06 aparece nos documentos fiscais de produtos que operam com alíquota zero de PIS e COFINS. Setores como agronegócio, medicamentos, fertilizantes, produtos industriais e importadores têm alta frequência de operações com esse código. A verificação mais precisa exige cruzar os XMLs com análise dos campos de CST nas notas de entrada e saída, tarefa que a ferramenta de Reprocessamento Inteligente LC 224 da e-Auditoria automatiza.

Para créditos gerados em operações realizadas até março de 2026, o ressarcimento via PER/DCOMP segue possível nas condições anteriores. Para operações a partir de abril de 2026, como as saídas deixam de ser alíquota zero absoluta, a possibilidade de ressarcimento fica comprometida. Isso pode afetar o capital de giro de empresas que dependiam desses ressarcimentos e é um ponto que o escritório deve levar ao cliente ativamente.

Sim, se tiverem operações com CST 06 (alíquota zero). A questão do limite de R$ 5 milhões está relacionada especificamente ao impacto nos percentuais de presunção do IRPJ e da CSLL, não à obrigação de recolhimento residual de PIS e COFINS, que se aplica independentemente do nível de faturamento.

O tema está em discussão no mercado tributário, com argumentos sobre a forma de implementação e os efeitos sobre empresas que estruturaram investimentos com base em benefícios de longo prazo. No entanto, enquanto não houver decisão judicial suspendendo a aplicação da lei para casos concretos, a obrigação de recolhimento é exigível. A prudência técnica recomenda cumprir a obrigação enquanto se acompanha o desenvolvimento das discussões jurídicas.

A LC 224/2025 não estabelece prazo de anistia para o período inicial. A regularização deve ser feita o quanto antes, com retificação das EFDs das competências afetadas, antes que a Receita Federal identifique a divergência por cruzamento eletrônico de dados. A regularização voluntária é sempre menos custosa do que a regularização após autuação.

Lei Complementar nº 224, de 26 de dezembro de 2025 • Instrução Normativa RFB nº 2.305/2025 • Decreto nº 12.808/2025 • Nota Técnica RFB nº 012/2026 • Perguntas e Respostas LC 224/2025 v3 (RFB, 27/03/2026) • Lei nº 10.925/2004 • Lei Complementar nº 214/2025 • Lei Complementar nº 101/2000 (LRF) • Lei nº 9.637/1998 • Lei nº 9.790/1999