A primeira resposta para quem pesquisa sobre perguntas e respostas LC 224 é que a norma reduziu em 10% os benefícios fiscais de PIS e COFINS a partir de 01/04/2026, mas não alterou o CST das operações: o CST 06 continua valendo para alíquota zero. A recomposição da carga acontece na EFD Contribuições, pelos registros M220 e M620, conforme a Nota Técnica nº 12/2026. Os créditos vinculados às operações com alíquota zero continuam válidos e passíveis de ressarcimento.

Entre a publicação da lei e a primeira apuração, a Receita Federal precisou publicar três versões do Perguntas e Respostas sobre a LC 224/2025 em dois meses. O volume de dúvidas tem explicação: a Lei Complementar nº 224, de 26/12/2025, cortou 10% dos benefícios fiscais federais com vigência para PIS e COFINS em 01/04/2026, e as regras operacionais de escrituração só ficaram claras dias antes do prazo.

A cronologia explica os mitos que ainda circulam. A LC 224/2025 foi publicada no fim de dezembro. O Perguntas e Respostas inicial da Receita veio em janeiro. Depois, a resposta 34.1 esclareceu um dos pontos mais sensíveis para a rotina fiscal: nas operações originalmente tributadas à alíquota zero e alcançadas pela LC 224/2025, o CST 06 continua sendo utilizado.

A versão oficial vigente localizada é a atualização de 30/04/2026 (a mais recente confirmada, sucedendo as edições de 26/01, 12/02 e 27/03/2026; a Receita não rotula oficialmente essas edições como “V1” a “V4”), e a Nota Técnica nº 12/2026 definiu onde lançar os ajustes na EFD-Contribuições. Nesse intervalo, consultorias e canais técnicos publicaram orientações de boa-fé que foram superadas por atos posteriores, e parte delas segue circulando em fóruns e grupos de contadores.

Este artigo reúne os nove mitos mais repetidos sobre o tema e confronta cada um com a resposta oficial da Receita. Para a visão completa da lei, alíquota por alíquota, o ponto de partida é o artigo LC 224/2025: o que muda na apuração de PIS e COFINS.

Mito 1: “O CST 06 deixou de existir e preciso trocar o código”

Verdade: o CST 06 continua obrigatório

A resposta 34.1 do Perguntas e Respostas da Receita Federal, mantida na versão vigente, atualizada em 30/04/2026, confirma: operações originalmente tributadas à alíquota zero seguem com o CST 06, mesmo depois de terem começado a gerar recolhimento residual. A NT 12/2026 reforça a regra na escrituração da EFD-Contribuições e orienta os ajustes na apuração.

A confusão tem origem no silêncio inicial da Receita. Antes da resposta oficial, houve quem cogitasse migrar as operações para CST 02 ou criar códigos improvisados no ERP. O escritório que adotou essa prática precisa revisar as notas emitidas desde abril. O detalhamento dessa mudança está em CST 06 depois da LC 224: o que mudou.

Mito 2: “A nota fiscal muda de valor”

Verdade: depende do tipo de benefício

Nas operações com alíquota zero ou isenção, a nota mantém os valores originais. A exigência é outra: o campo infAdFisco precisa registrar que a operação está sujeita à LC 224/2025. Já nos benefícios de redução de base de cálculo ou de alíquota, o documento fiscal sai com os números novos desde a emissão, segundo a NT 12/2026. Nas operações com CST 06, as tags de PIS e COFINS do XML seguem sem base de cálculo, alíquota ou valor: o tributo recomposto não aparece destacado para o cliente.

Um detalhe operacional está comprometendo muitas empresas nesse ponto: a informação do infAdFisco precisa constar no XML no momento da emissão. Incluir a observação apenas na escrituração, depois que a nota já circulou, não atende à exigência. Para os escritórios que recebem XML de dezenas de clientes, vale criar uma rotina de verificação desse campo nas notas de abril em diante.

Mito 3: “O ajuste é lançado direto no M200 e M600”

Verdade: o ajuste entra em M220 e M620

Os ajustes de acréscimo da LC 224 entram no registro M220, para o PIS, e M620, para a COFINS, com o código 11 da tabela 4.3.8. O detalhamento por chave de documento fiscal eletrônico (ou por série/número, quando o documento não for eletrônico) vai em M225 e M625, conforme a NT 12/2026.

Antes da nota técnica, orientações de consultorias recomendavam débito direto em M200 e M600, porque o validador da EFD não reconhecia débitos vinculados ao CST 06. A publicação oficial superou esse caminho, mas o validador segue sem calcular o débito de forma automática para o CST 06: identificar as operações alcançadas, apurar o valor e lançar o ajuste é tarefa do contribuinte (e do contador), e a falta de cálculo automático não dispensa o recolhimento.

Um exemplo com os números da própria NT: um item com CST 06 e base de R$ 250,00 gera ajuste de R$ 0,41 de PIS no M220 (alíquota residual de 0,165%). O contribuinte que escritura de forma consolidada, pelos registros C180 e C190 (consolidação por NF-e) ou pela escrituração consolidada específica do lucro presumido (registros F500 e F550), tem uma restrição a mais: em ambos os casos, o registro C110 fica indisponível, e a rastreabilidade depende inteiramente do Bloco M. O passo a passo completo está em Registros M220 e M620 na LC 224.

Mito 4: “Todos os benefícios fiscais foram cortados”

Verdade: a lei preserva uma lista expressa de benefícios

Ficam fora da redução a cesta básica nacional (anexos I e XV da LC 214/2025), os hortifrutigranjeiros, a Zona Franca de Manaus, o Simples Nacional, o Prouni, o Minha Casa Minha Vida, a desoneração da folha e as entidades filantrópicas, exceções previstas no art. 4º, §8º, da própria LC 224/2025 e replicadas no art. 16 da IN RFB nº 2.305/2025. Já o Anexo Único da instrução normativa (art. 17) relaciona, à parte, uma lista técnica e mais granular de gastos tributários preservados por não se caracterizarem como incentivo ou benefício reduzível. Atualizada pela IN RFB nº 2.307/2026, de 20/02/2026 (que substituiu o Anexo Único da IN RFB 2.305/2025), essa lista passou a detalhar 34 hipóteses.

Dois benefícios com menos repercussão nos canais técnicos precisam ser verificados pelos escritórios que atendem indústria e infraestrutura. O REIDI com condição onerosa cumprida, com projeto aprovado até 31/12/2025 e em execução, fica fora da redução (item 26 do Perguntas e Respostas), e o Ex-tarifário também não entra (item 27). Generalizar o corte para toda a carteira infla a estimativa de impacto e gera recolhimento indevido.

Mito 5: “Produtos monofásicos pagam os 10%”

Verdade: o monofásico fica fora, mas o crédito presumido encolheu

O regime monofásico concentra o recolhimento na indústria e no importador e não se enquadra como incentivo fiscal, então as operações com CST 04 e 05 seguem sem recolhimento adicional. O que mudou para a indústria foi o aproveitamento de créditos presumidos: limitado a 90% do valor original, com ajuste de redução em M110 e M510, código 12 da tabela 4.3.8.

O exemplo oficial da NT 12/2026 usa o crédito presumido da agroindústria (art. 8º da Lei 10.925/2004): a cada R$ 100,00 de base, o crédito de R$ 0,58 cai para R$ 0,52, com os R$ 0,06 restantes cancelados via ajuste. Em volumes industriais, a diferença anual chega a valores que afetam o fluxo de caixa de forma concreta.

Mito 6: “Quem recolhe os 10% gera crédito para o comprador”

Verdade: a lei veda o crédito na etapa seguinte

O art. 4º, §7º, da LC 224/2025 mantém a vedação ao crédito nas operações isentas ou de alíquota zero mesmo após a recomposição: o adquirente não se apropria de crédito de PIS/COFINS sobre o valor agora recolhido, mesmo no regime não cumulativo.

Na cadeia de um medicamento com alíquota zero, importador, atacadista e farmácia recolhem os 10% residuais em cada elo, sem compensação entre as etapas. O custo acumulado chega ao preço final e exige atenção redobrada de quem fechou contrato de fornecimento antes de abril com entrega futura: o orçamento feito em janeiro talvez não comporte a carga que incide na entrega de maio em diante.

Mito 7: “Os créditos das operações com alíquota zero deixaram de existir”

Verdade: os créditos continuam válidos, inclusive para ressarcimento

A resposta 34 do Perguntas e Respostas LC 224 da Receita Federal confirma que os créditos de PIS e COFINS vinculados a operações com alíquota zero continuam passíveis de aproveitamento e de ressarcimento via PER/DCOMP. O corte de 10% recompõe o débito na saída, sem cancelar o direito creditório previsto na legislação de cada regime.

A confusão tem origem na convivência de duas regras distintas que se aplicam a situações parecidas com efeitos opostos. O valor recolhido por força da redução do benefício não gera crédito novo para o adquirente, como mostra o mito anterior. Já os créditos que a empresa do lucro real apura nas compras de insumos e mercadorias seguem as regras normais do regime não cumulativo. E o saldo credor acumulado nas operações com alíquota zero mantém aberto o caminho da compensação e do ressarcimento. O escritório que interpretou o corte como fim do crédito abriu mão de valores que continuam recuperáveis.

Mito 8: “Isso é problema só do lucro real”

Verdade: o regime cumulativo também recolhe

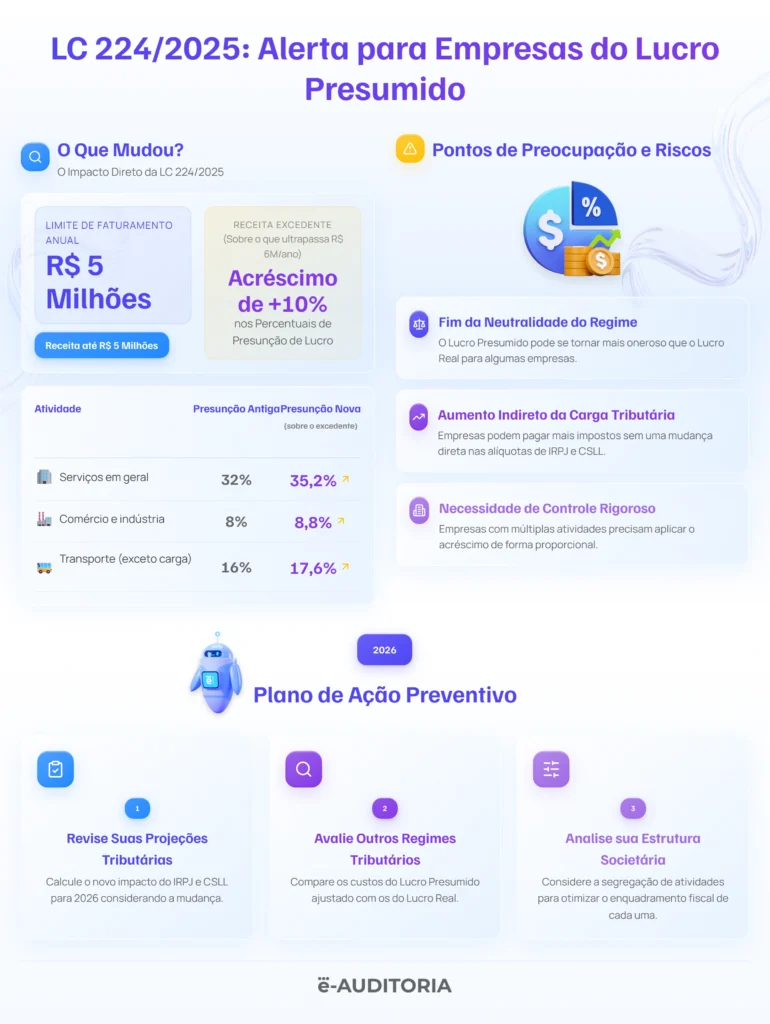

No lucro presumido, as alíquotas residuais são de 0,065% para o PIS e 0,30% para a COFINS, 0,365% no total. No lucro real, a carga residual soma 0,925%, com 0,165% de PIS e 0,76% de COFINS. Nos dois casos, o valor equivale a 10% da alíquota padrão do regime. A mesma LC 224 ainda majorou em 10% as presunções de IRPJ e CSLL do lucro presumido, incidente apenas sobre a parcela da receita bruta anual acima de R$ 5.000.000,00 (art. 4º, §5º), um segundo impacto que muitos escritórios ainda não repassaram ao cálculo dos clientes.

Há decisões judiciais recentes suspendendo esse acréscimo especificamente para o lucro presumido, sob o argumento de que presunção de base de cálculo não é benefício fiscal reduzível; o tema segue em disputa nos tribunais e pede acompanhamento antes de qualquer orientação definitiva ao cliente.

Um exemplo com números dimensiona o efeito.

Uma empresa do lucro presumido com R$ 150.000,00 mensais em vendas de produtos que mantinham alíquota zero recolhe R$ 97,50 de PIS e R$ 450,00 de COFINS por mês, R$ 547,50 que não existiam até março. Para um escritório com 20 clientes nesse perfil, o recolhimento não identificado se multiplica em silêncio, cliente a cliente, mês a mês.

Mito 9: “Dá para simplificar usando CST 01 com base reduzida”

Verdade: a Receita exige o CST original com ajuste no Bloco M

A NT 12/2026 determina a manutenção do CST previsto na legislação de cada operação, com a recomposição da carga feita, exclusivamente, pelos registros de ajuste. Escriturar com CST 01 e base de cálculo de 90% pode até chegar ao mesmo valor de imposto, mas descumpre a orientação oficial.

O atalho ainda cria um segundo problema. Os cruzamentos da Receita comparam o CST informado na nota, a escrituração da EFD e o benefício declarado na DIRBI. Com a redução linear, o valor do benefício informado na DIRBI também muda, e uma escrituração fora do padrão acende divergência nos três sistemas ao mesmo tempo.

O tamanho do problema operacional

A regra parece simples no exemplo de um item. Os setores com maior concentração de alíquota zero, caso do agronegócio, dos medicamentos, dos itens de higiene pessoal e dos lácteos, sentem o efeito em volume. Na prática, o detalhamento em M225 e M625 é feito por chave de documento fiscal. Uma empresa de varejo ou distribuição emite milhares de notas por mês com itens de alíquota zero misturados a itens tributados.

Identificar quais operações entram no ajuste, calcular o valor item a item e vincular cada chave ao documento fiscal exige cruzar o XML de cada nota com a apuração. Esse processo é inviável de conferir manualmente quando o volume é alto.

O risco tem duas direções. A empresa que não fez os ajustes desde 01/04/2026 acumula sub-recolhimento silencioso, com multa e juros correndo. A que generalizou o corte para operações preservadas, como cesta básica ou clientes do Simples, recolheu a maior e precisará retificar as escriturações para recuperar a diferença.

A regra já está definida, mas o impacto muda conforme o volume de operações, o CST utilizado e os ajustes feitos na EFD-Contribuições.

Para sair da leitura da norma e estimar o efeito nos seus clientes, acesse a Calculadora da LC 224/2025 para PIS e COFINS e simule a recomposição da carga antes de revisar a apuração.

Como identificar o impacto na carteira antes do Fisco

Para esse cenário, a e-Auditoria incluía o Reprocessamento Inteligente LC 224 no módulo Oportunidades Estratégicas da Plataforma. A funcionalidade cruza os XMLs das notas com as apurações entregues, identifica quais operações de cada cliente se enquadram na redução de benefícios e aponta a divergência entre o valor recolhido e o valor devido, período a período.

Com esse resultado, o escritório identifica quais clientes têm divergência relevante, quais escriturações precisam de retificação e onde há recolhimento a maior passível de recuperação. O artigo como identificar os clientes afetados pela LC 224/2025 mostra esse diagnóstico na prática.

O próximo passo é incluir essa triagem na rotina mensal do escritório. Com a plataforma da e-Auditoria, o contador cruza os arquivos digitais, identifica inconsistências na apuração de PIS e COFINS e organiza os casos que exigem correção, retificação ou recuperação de créditos. A análise passa a ter lugar na gestão tributária da carteira, com critérios para identificar riscos, corrigir inconsistências e recuperar valores pagos a maior.

Agende uma demonstração da plataforma da e-Auditoria e veja como a plataforma cruza os arquivos dos seus clientes e organiza as inconsistências por prioridade de atuação.

FAQ – Perguntas e respostas LC 224: Dúvidas frequentes

O contador precisa saber que a LC 224/2025 reduziu em 10% benefícios fiscais federais, mas não mudou automaticamente o CST das operações. Nas vendas com alíquota zero de PIS e COFINS, o CST 06 continua sendo utilizado; a recomposição da carga é feita na EFD-Contribuições, por meio dos ajustes indicados na Nota Técnica nº 012/2026. Por isso, a revisão exige conferir NCM, CST, base legal do benefício, escrituração e reflexo nos registros M220 e M620.

As principais dúvidas sobre a LC 224/2025 envolvem três pontos: se o CST 06 continua válido, como a redução de 10% deve ser escriturada e se os créditos vinculados às operações com alíquota zero podem ser mantidos. A resposta prática é que o CST não muda, o ajuste deve ser feito na apuração da EFD-Contribuições e os créditos continuam exigindo análise por operação, documento fiscal e enquadramento legal.

Para PIS e COFINS, em 01/04/2026, respeitada a anterioridade nonagesimal. Para o Imposto de Renda e o Imposto de Importação, os efeitos valem desde 01/01/2026. A diferença de datas gerou confusão em orçamentos fechados na virada do ano com entrega prevista para depois de abril.

A indicação de que a operação está sujeita à redução linear de benefícios da LC 224/2025. A informação precisa constar no XML desde a emissão e ser reproduzida no registro C110 da EFD Contribuições quando a escrituração for individualizada.

O estorno fica limitado ao valor do ajuste de acréscimo do próprio período. Se o ajuste do mês somou R$ 500,00 e a devolução geraria estorno de R$ 700,00, o valor aproveitável no período é R$ 500,00.

Não. O Simples Nacional está entre as exceções expressas da própria LC 224/2025 (art. 4º, §8º), replicadas no art. 16 da IN RFB nº 2.305/2025, ao lado da cesta básica nacional, da Zona Franca de Manaus e das entidades filantrópicas, estas últimas também presentes na lista técnica do Anexo Único (art. 17), atualizada pela IN RFB nº 2.307/2026.

O Perguntas e Respostas oficial sobre a LC 224/2025 está disponível no portal da Receita Federal, na área de publicações sobre benefícios fiscais. A versão vigente localizada foi atualizada em 30/04/2026. Esse material reúne as orientações da Receita sobre a redução de incentivos e benefícios tributários e inclui a resposta 34.1, que esclarece a manutenção do CST 06 nas operações originalmente tributadas à alíquota zero.

Enquanto PIS e COFINS existirem. A LC 214/2025 prevê a CBS em substituição às duas contribuições a partir de 2027, dentro do cronograma da reforma tributária. Até lá, a redução linear da LC 224/2025 segue aplicável e exigível nas apurações mensais.