A LC 214/2025 não chegou sozinha. Em sua base, ela carrega sete anos de transição, dois novos tributos, três regimes possíveis e uma data que vai concentrar boa parte das conversas entre contadores e clientes nos próximos meses: setembro de 2026. O que a LC 214 Simples Nacional institui, e o que isso exige do escritório, começa a ficar claro quando se olha para essa data!

Por que? É nesse mês que cada empresa optante precisará comunicar se vai permanecer no regime unificado, recolhendo IBS e CBS dentro do DAS, ou se vai migrar para o regime híbrido no Simples Nacional, com a CBS sendo apurada por fora na sistemática de débito e crédito.

A norma institui três novos tributos sobre o consumo:

- O IBS (Imposto sobre Bens e Serviços) é de competência compartilhada entre estados, Distrito Federal e municípios, e vai substituir o ICMS e o ISS.

- A CBS (Contribuição Social sobre Bens e Serviços) é federal e substitui o PIS, a COFINS e o IPI.

- E o Imposto Seletivo (conhecido também como imposto do pecado), de competência federal, incide sobre bens e serviços considerados nocivos à saúde ou ao meio ambiente.

Juntos, IBS e CBS formam o que se convencionou chamar de IVA Dual, um modelo de valor agregado com tributação no destino, não na origem.

Para o escritório de contabilidade, isso significa uma postura bastante concreta: analisar cada cliente, entender o perfil da operação, calcular o impacto na cadeia produtiva e chegar a uma recomendação fundamentada. A lógica é oferecer uma análise caso a caso, com os números do cliente na mão.

O problema é que isso dá trabalho. Muito mais do que aparenta à primeira leitura da lei. Os escritórios que ainda operam na base da planilha manual vão sentir o peso disso já em 2026, antes mesmo de a transição começar de verdade.

Este artigo explica o que muda com a LC 214/2025 no Simples Nacional, quais decisões precisam ser tomadas, quais critérios embasam essa análise e o que o escritório deve estruturar para oferecer consultoria para seus clientes com a qualidade que essa mudança exige.

O que a LC 214 (no Simples Nacional) institui e como ela afeta a LC 123/2006?

A Lei Complementar 214, de 2025, regulamenta a Reforma Tributária do consumo e altera a LC 123/2006 em pontos que afetam a maneira como as empresas optantes serão tributadas a partir de 2027. A essência simplificada do regime foi mantida (sim, a guia única (DAS) continua), mas a nova lei inseriu a lógica de IBS e CBS no Simples Nacional na rotina do micro e pequeno empresário de maneiras que reivindica atenção técnica.

O que muda nas alíquotas e o novo anexo para MEIs na LC 214

A LC 214/2025 não substituiu os anexos da LC 123/2006 por uma nova numeração. Os Anexos I a V do Simples Nacional continuam referenciados com a mesma numeração dentro da LC 123 atualizada. Isto é, o Anexo I para comércio, o Anexo III para serviços em geral, e assim por diante. O que a LC 214 no Simples Nacional fez foi alterar o conteúdo interno desses anexos, atualizando a coluna de partilha dos tributos para incorporar o IBS e a CBS no lugar do PIS, da COFINS, do ICMS e do ISS ao longo da transição. Além disso, acrescentou o Anexo VII ao contexto da LC 123/2006.

O Anexo VII é destinado exclusivamente ao MEI e detalha a transição dos valores fixos mensais de 2027 a 2033, refletindo a substituição gradual do ICMS e do ISS pelo IBS. Em 2027 e 2028, o MEI recolhe os mesmos R$ 7,00 totais, mas a composição já muda: parte do ISS começa a ser representada como CBS e uma parcela mínima entra como IBS. A partir de 2029, ICMS e ISS caem proporcionalmente enquanto o IBS cresce, até que em 2033 a guia seja composta integralmente por CBS e IBS. O valor total da guia diminui ao longo do período, porque o ICMS e o ISS são eliminados da base conforme o IBS os absorve.

A lógica das faixas de faturamento e das alíquotas nominais continua a mesma a partir de 2027, com uma exceção específica. Em 2027 e 2028, a alíquota nominal da sexta faixa de faturamento sofre uma redução de 0,1 ponto percentual. No Anexo I (comércio), por exemplo, a alíquota que era 19% cai para 18,90% nesse período.

Isso se deve à compensação técnica da transição. Uma parcela do PIS e da COFINS migra provisoriamente para o IBS durante a fase de testes, redistribuindo o peso dentro do recolhimento unificado sem alterar a carga total. A partir de 2029, a alíquota nominal volta ao patamar original.

A transição do IBS e CBS dentro dos anexos

A mudança mais relevante nos anexos está na coluna de repartição dos tributos. O PIS e a COFINS dão lugar à CBS. O ICMS e o ISS começam a ser gradualmente reduzidos a partir de 2029 enquanto o IBS cresce no mesmo ritmo: 10% de redução em 2029, 20% em 2030, 30% em 2031, 40% em 2032. Em 2033, ICMS e ISS serão extintos e o IBS assume integralmente essas parcelas dentro do DAS.

Em termos práticos, a carga tributária das empresas do Simples Nacional não muda ao longo desse período. O que se altera é a composição interna do DAS: a redistribuição entre CBS, IBS, CPP e IR resulta em variação líquida zero dentro de cada faixa, mas os recursos que seguiam como ICMS e ISS serão geridos pela lógica do IVA Dual, com repartição coordenada pelo Comitê Gestor do IBS entre estados e municípios.

A ampliação do conceito de receita bruta

Um detalhe que passa despercebido em muitas leituras sobre a LC 214 Simples Nacional é a ampliação do conceito de receita bruta. O art. 516 alterou o § 1º do art. 3º da LC 123/2006 para incluir, além das vendas de bens e serviços, “as demais receitas da atividade ou objeto principal” da empresa.

É uma cláusula aberta, ao integrar à base qualquer receita ligada à atividade principal, mesmo que não conste expressamente no contrato social ou no CNAE. Aluguéis operacionais, comissões, bonificações e receitas financeiras atreladas à operação principal são exemplos do que entra.

Continuam fora os descontos incondicionais, as vendas canceladas e as receitas sem relação com a atividade principal. O impacto mais imediato é no enquadramento no Simples Nacional: empresas próximas aos limites de faturamento precisam recalcular se o novo conceito altera sua faixa ou coloca em risco a permanência no regime.

O que muda para o MEI e o que permanece

No contexto da LC 214 no Simples Nacional, o MEI permanece no SIMEI, com recolhimento em valores fixos mensais. A partir de 2027, o IBS e a CBS vão compor a guia, substituindo gradualmente o ICMS e o ISS conforme o cronograma do Anexo VII. O mesmo que detalha a transição ano a ano até 2033.

E vale esse reforço: o MEI não tem acesso ao modelo híbrido. Isso porque ele recolhe tudo dentro da guia fixa, sem a possibilidade de gerar crédito pleno de IBS e CBS para seus clientes. O escritório precisa verificar os valores atualizados do SIMEI a cada ano da transição e alertar os clientes MEI que operam B2B sobre essa limitação.

O que muda para empresas com IPI e o que não muda

Esse é o detalhe que gera dúvida frequente: o IPI tem alíquota zerada a partir de 2027, com exceção da Zona Franca de Manaus. Isso, no entanto, não se aplica automaticamente ao Simples Nacional.

O art. 41, § 2º da LC 214/2025 estabelece que os optantes pelo Simples continuam sujeitos às regras do regime simplificado, com tratamento próprio, e não replica automaticamente as alíquotas do regime geral.

A regulamentação específica sobre o IPI nos anexos do Simples a partir de 2027 ainda merece acompanhamento. E esse é um ponto que o escritório deve monitorar antes de orientar clientes industriais no contexto da LC 214 no Simples Nacional.

A decisão de setembro de 2026: modelo unificado ou híbrido

O art. 41, § 3º da LC 214/2025 trouxe uma novidade para o Simples Nacional: a possibilidade de a empresa escolher como deseja tratar o IBS e a CBS. Para o primeiro semestre de 2027, essa opção precisa ser comunicada em setembro de 2026. A partir daí, a opção segue um cronograma semestral, em que setembro define o primeiro semestre do ano seguinte; março define o segundo semestre do mesmo ano.

No regime unificado padrão, a empresa recolhe tudo em uma guia. O cálculo permanece simplificado, mas o crédito que ela transfere para seus clientes empresariais fica limitado ao percentual que consta no PGDAS, um valor que, na lógica do IVA Dual, tende a ser inferior ao crédito gerado por empresas no lucro presumido ou real.

No modelo híbrido, o IRPJ, a CSLL, o CPP e o IPI permanecem dentro do DAS. O IBS e a CBS são calculados e recolhidos por fora, pelas regras do regime não cumulativo. Isso permite que a empresa gere crédito pleno para seus clientes e se aproprie de créditos em suas próprias aquisições. Essa escolha, aliás, muda a posição dela na cadeia produtiva.

Confira o exemplo aplicado:

Por que essa decisão impacta a cadeia produtiva?

Se uma empresa do Simples Nacional permanece no modelo unificado, o crédito de IBS e CBS que ela transfere para seus clientes fica limitado ao que consta no PGDAS. Para empresas que vendem para outras empresas (operações B2B), esse crédito reduzido pode se tornar um fator de desvantagem competitiva em relação a fornecedores no lucro presumido ou real.

Na prática, um cliente no lucro real vai começar a perguntar para seus fornecedores do Simples:

Vocês vão ficar no modelo unificado ou vão migrar para o modelo híbrido do Simples Nacional?

E mesmo que ela parece uma pergunta indiscreta, vale lembrar que a resposta afeta o crédito que ele (o cliente) vai poder aproveitar. Médias empresas com processos de compras estruturados já estão mapeando seus fornecedores optantes do Simples e avaliando o impacto na cadeia.

Aliás, esse movimento tende a se intensificar à medida que setembro de 2026 se aproxima no calendário.

Quem provavelmente se beneficia do modelo híbrido e quem não se beneficia

A resposta honesta é: depende da operação. Há perfis que tornam o híbrido mais provável de ser vantajoso. Empresas que vendem majoritariamente para outras empresas (B2B), com alta margem, com operações em NCMs sujeitos a reduções previstas na LC 214/2025 e com clientes no lucro real ou presumido tendem a se beneficiar mais da geração de crédito pleno.

Para empresas B2C, com operações simples de varejo e clientela pessoa física, o consumidor final não aproveita crédito tributário. Então, o diferencial do híbrido não se converte em vantagem competitiva.

Nesses casos, o DAS unificado tende a ser mais eficiente pelo menor custo de conformidade.

O cálculo envolve quatro variáveis:

- a alíquota efetiva atual da empresa no Simples;

- o volume de crédito que os clientes deixam de aproveitar no regime atual;

- o custo de conformidade do modelo híbrido (que se aproxima do lucro presumido em complexidade de obrigações acessórias); e

- o impacto na formação de preço ao longo dos sete anos de transição.

Os limites, o monitoramento e as novas regras de exclusão

O limite para recolher IBS dentro do Simples foi fixado em R$ 3,6 milhões anuais. O limite federal geral do regime permanece em R$ 4,8 milhões. Ultrapassado o teto do IBS, a empresa pode perder o direito ao regime unificado.

A novidade relevante está na gradação da exclusão. Se o excesso for de até 20%, a exclusão só vale para o ano seguinte. Se ultrapassar 20%, o efeito pode ser retroativo já no primeiro ano, o que exige monitoramento contínuo da base de cálculo, e não só no fechamento anual.

A decisão de aderir ao modelo híbrido ou mudar a forma de recolhimento deve ocorrer em setembro do ano anterior. Essa antecipação de prazo, definida pelo Comitê Gestor do Simples Nacional, significa que o escritório precisa ter a análise pronta antes de setembro de 2026.

Atualização em andamento: o PLP 108/2021, que propõe ampliar os limites do Simples Nacional, tramita em regime de urgência na Câmara e foi aprovado em primeira votação em abril de 2026. O texto prevê elevar o teto da EPP de R$ 4,8 milhões para R$ 8,69 milhões, o das microempresas de R$ 360 mil para R$ 869,4 mil e o do MEI de R$ 81 mil para R$ 130 mil. O projeto ainda aguarda nova deliberação no plenário antes de seguir à sanção presidencial. Atualizaremos este artigo assim que houver aprovação definitiva.

O que o contador precisa analisar

Há três perguntas que o escritório vai precisar responder para cada cliente do Simples antes de setembro de 2026.

Tempo necessário: 2 minutos

- Qual a alíquota efetiva atual dessa empresa?

Para responder, vale mencionar que não é a nominal. A base deve ser a alíquota efetiva, calculada com a fórmula correta sobre o faturamento acumulado dos 12 meses anteriores. Muitos escritórios ainda confundem as duas, o que compromete qualquer análise de regime tributário desde a base.

- Quanto de crédito de IBS e CBS os clientes dessa empresa vão deixar de aproveitar no modelo do DAS unificado?

Essa conta exige entender quem são os compradores (B2B? B2C?), qual o regime tributário deles e qual seria o crédito gerado se a empresa migrasse para o híbrido. É uma análise da cadeia e da carga tributária interna.

- Qual o custo real de migrar?

Isso inclui honorários do escritório, que aumentam com a complexidade, custos de sistema e as obrigações acessórias que o regime híbrido impõe. O custo de conformidade no modelo unificado é baixo. No híbrido, ele se aproxima do presumido.

Um exemplo para ter a dimensão do impacto

Considere uma empresa do Simples Nacional que fatura R$ 2,4 milhões anuais, está no Anexo I (comércio), sexta faixa, com alíquota efetiva de aproximadamente 15,5%. Ela vende 70% da produção para distribuidoras no lucro real.

No modelo unificado, o crédito que ela transfere para essas distribuidoras fica limitado à alíquota que consta no PGDAS. No modelo híbrido, a CBS seria calculada pelo regime pleno, alíquota que pode ser substancialmente maior, conforme as reduções aplicáveis por NCM.

Isso significa que cada distribuidora no lucro real aproveitará mais crédito, reduzindo o custo tributário da operação delas e aumentando a atratividade da empresa como fornecedora.

O raciocínio funciona em sentido contrário para empresas de varejo B2C. Se essa mesma empresa vende para pessoas físicas, o crédito que ela gera não faz diferença. Isso na medida em que consumidor final não aproveita crédito tributário. Nesses casos, a análise pende para o DAS puro, com custo de conformidade menor e operação mais simples.

O Fator R, os anexos de serviço e os erros que a Reforma vai amplificar

Para empresas de serviço, um detalhe exige atenção redobrada: o Fator R. O cálculo correto determina se a empresa é tributada pelo Anexo III ou Anexo V, com diferença significativa de alíquota. Há casos de empresas enquadradas no anexo errado há anos, e a Reforma não elimina esse risco.

Pelo contrário: com a transição e os novos percentuais de repartição, o impacto de um enquadramento equivocado tende a crescer.

Exemplo prático

Imagine uma empresa de tecnologia na terceira faixa de faturamento, com receita bruta acumulada entre R$ 360 mil e R$ 720 mil. Se o Fator R for igual ou superior a 28%, ela é tributada pelo Anexo III, com alíquota nominal de 11%.

Se o Fator R ficar abaixo de 28%, cai para o Anexo V, em que a alíquota nominal é de 15,5% na mesma faixa. São 4,5 pontos percentuais de diferença sobre o faturamento. Esse percentual, numa receita de R$ 600 mil anuais, representa R$ 27 mil a mais de tributo por ano.

Uma empresa enquadrada de forma errada no Anexo V quando deveria estar no Anexo III está pagando esse excesso sem saber. Com a Reforma Tributária, a distribuição interna entre CBS, IBS e CPP dentro de cada anexo muda. E o erro de enquadramento distorce a carga tributária e o crédito que a empresa transfere para seus clientes, amplificando de forma exponencial o problema na cadeia.

O cronograma de transição e tudo que o escritório precisa acompanhar em cada fase

A migração prevista pela LC 214 para o Simples Nacional do modelo antigo para o IVA Dual ocorre de forma escalonada ao longo de sete anos. O escritório que precisar explicar esse cronograma para um cliente pode estruturar assim:

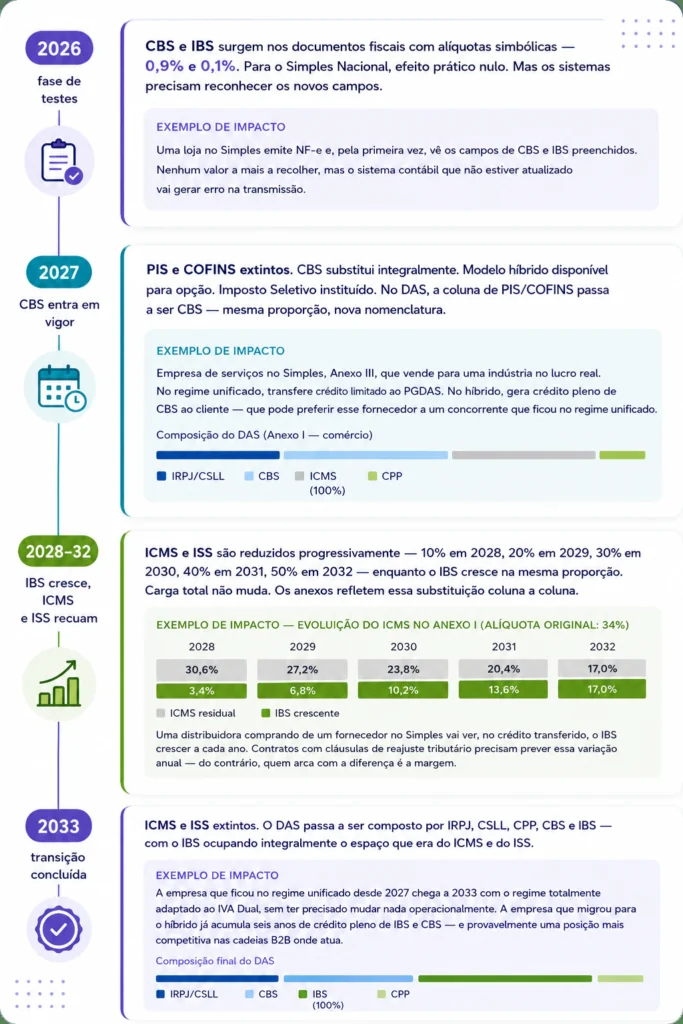

2026

O IBS e a CBS entram em operação em alíquotas de teste, 0,1% e 0,9%, respectivamente, com mecanismo de compensação que neutraliza o impacto líquido para o contribuinte. Para as empresas do Simples Nacional, o efeito prático é nulo nesse período, mas os tributos já começam a aparecer nos documentos fiscais e os sistemas precisam estar preparados para destacá-los.

A partir de 2027

A CBS entra em vigor de forma integral. O Imposto Seletivo é instituído. O PIS e a COFINS são extintos. O modelo híbrido fica disponível para opção. Para os demais regimes tributários, o IPI tem alíquota zero, exceto para a Zona Franca de Manaus. No Simples Nacional, as regras do regime unificado continuam valendo de forma própria.

Entre 2028 e 2032

As alíquotas de IBS sobem gradativamente conforme o cronograma de transição, isto é, 10% em 2029, 20% em 2030, 30% em 2031, 40% em 2032, enquanto o ICMS e o ISS caem na mesma proporção. Os anexos do Simples refletem essa substituição progressiva na coluna de repartição dos tributos. Em 2027 e 2028, o ICMS e o ISS permanecem integralmente nos anexos, sem redução.

Em 2033

A transição é concluída. ICMS e ISS são extintos. O DAS será composto por IRPJ, CSLL, CPP, IBS e CBS, com o IBS representando integralmente ICMS e ISS dentro do recolhimento unificado.

Saber o que acontece em cada fase é o ponto de partida no contexto da LC 214 no Simples Nacional. A pergunta que fica é: para cada cliente do seu escritório, qual cenário sai mais caro? Permanecer no regime unificado ou migrar para o híbrido?

A resposta muda conforme o perfil de operação, o volume de compras B2B e os NCMs envolvidos. É exatamente esse cálculo que a próxima seção detalha. Sem contar que é importante, traçar um comparativo de regimes tributários.

O que a operação manual não consegue sustentar a partir de 2027

A análise descrita até aqui parece gerenciável para uma ou duas empresas. Multiplique por 30, 50 ou 100 clientes e o problema fica evidente. Cada análise exige:

- Levantar o PGDAS;

- Mapear as notas fiscais de entrada e saída;

- Identificar os NCMs;

- Cruzar com as reduções previstas na LC 214 no Simples Nacional;

- Calcular o crédito gerado em cada cenário;

- Projetar o impacto ao longo dos sete anos de transição; e

- Organizar tudo em um formato que o cliente consiga entender.

Em planilha manual, esse processo é lento, sujeito a erro humano e difícil de escalar.

O escritório que tenta fazer isso individualmente vai chegar em setembro de 2026 com análises incompletas, clientes desorientados (com risco de perdê-los para a concorrência e ver a sua carteira se diluir) e decisões tributárias tomadas sem base técnica suficiente.

O perfil de contador que vai ficar de fora dessa mudança é o que não estruturou um processo de análise. Conhecimento técnico sobre a Reforma Tributária existe em quantidade. O que falta, na maioria dos escritórios, é capacidade operacional de transformar esse conhecimento em análise sistematizada para dezenas de clientes ao mesmo tempo, sem margem de erro, sem prazo apertado e autuações e multas batendo à porta.

Como o Simulador da Reforma Tributária resolve o problema operacional do escritório

O Simulador da Reforma para o Simples Nacional da e-Auditoria foi desenvolvido para resolver exatamente esse problema. Com dois tipos de documentos (que você, contador, tem acesso fácil ao alcance da mão): os XMLs das notas fiscais de entrada e saída e o PGDAS em PDF, ambos da mesma competência, o Simulador processa os dados, classifica clientes e fornecedores, cruza NCMs com as regras de redução da LC 214 no Simples Nacional e constrói automaticamente dois cenários:

Recolhimento dentro do DAS e modelo híbrido com CBS por fora.

O resultado é entregue em gráficos comparativos, relatórios e exportações em PDF e Excel, prontos para apresentar ao cliente. A projeção cobre o período completo de transição, de 2027 a 2033. O escritório não precisa construir a análise do zero para cada empresa.

Você sobe os documentos, o Simulador da Reforma do Simples Nacional processa e entrega o insumo técnico que embasa a conversa com o cliente, incluindo a recomendação fundamentada para setembro de 2026.

Essa é a data em que cada cliente do seu escritório vai fazer a mesma pergunta: fico no regime unificado ou migro para o híbrido? A conversa fica mais fácil quando a análise chega antes da pergunta. As perguntas não param em setembro de 2026.

Continue aqui no blog da e-Auditoria e encontre as respostas antes que os seus clientes façam as perguntas.

FAQ – LC 214 Simples Nacional: Perguntas frequentes

A comunicação em setembro de 2026 define o regime a partir de 2027. O entendimento atual, com base nas regras do Comitê Gestor do Simples Nacional, é que a opção pode ser revista em ciclos semestrais, de forma semelhante ao que ocorre com outras opções tributárias. O escritório deve acompanhar a regulamentação complementar para confirmar as regras exatas de revisão.

Sim. O modelo híbrido está disponível a partir da primeira faixa de faturamento, por opção da empresa. A decisão não é automaticamente determinada pelo tamanho, uma vez que depende do perfil da operação, do tipo de cliente e do impacto na cadeia. Uma empresa pequena que vende exclusivamente para grandes varejistas no lucro real pode ter motivação forte para migrar ao híbrido, independentemente da faixa em que está.

A LC 214/2025 acrescentou o Anexo VII à LC 123/2006, destinado exclusivamente ao MEI. Ele detalha os valores fixos mensais da transição de 2027 a 2033, com IBS e CBS compondo a guia gradualmente no lugar do ICMS e do ISS. O MEI não tem acesso ao modelo híbrido, porque recolhe tudo dentro da guia fixa, sem possibilidade de gerar crédito pleno para seus clientes. Os escritórios que atendem microempreendedores precisam verificar os valores atualizados a cada ano da transição e alertar os clientes MEI que operam B2B sobre essa limitação.

Pode afetar. Se a empresa tiver operações com bens imateriais, direitos ou exportações que não entravam na base e agora integram a receita bruta, o faturamento acumulado pode se aproximar dos limites de forma mais rápida do que o histórico indicava. O escritório precisa mapear quais clientes têm esse tipo de operação e recalibrar o monitoramento.

O primeiro passo é garantir que a equipe sabe calcular corretamente a alíquota efetiva, e não só identificar a nominal nos anexos. O segundo é mapear a carteira por perfil de operação (B2B, B2C, mix) para priorizar quais clientes precisam de análise mais aprofundada antes de setembro de 2026. O terceiro é definir qual processo o escritório vai usar para produzir essas análises em escala, sem depender exclusivamente do conhecimento individual de um profissional.

Fontes

- Lei Complementar 214/2025: regulamenta o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

- Lei Complementar 123/2006: institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte (Simples Nacional).

- Emenda Constitucional 132/2023: base constitucional da Reforma Tributária do consumo.

- Receita Federal do Brasil | Portal do Simples Nacional: informações sobre PGDAS, faixas de faturamento, anexos e sublimites.

- Comitê Gestor do IBS (CGIB): regulamentação complementar ao IBS e CBS. Ministério da Fazenda: regulamentação da Reforma Tributária: cronogramas, normas e publicações oficiais.