Automatizar a apuração do Simples Nacional no escritório contábil significa estruturar um fluxo em cinco etapas: captura automática de documentos fiscais, classificação tributária dos itens, segregação de receitas por anexo e regime, transmissão ao PGDAS-D e geração do DAS. Escritórios que operam esse fluxo com auditoria integrada reduzem em até 80% o tempo da apuração mensal, conforme dados da e-Auditoria.

O mês fecha. A equipe está com 40 CNPJs na fila. Para cada empresa, o analista busca os XMLs, confere se as notas chegaram, classifica os itens, segrega as receitas, acessa o PGDAS-D, preenche os campos, transmite, baixa o extrato, gera o DAS e envia ao cliente. Depois passa para a próxima. E para a próxima. E assim por todo o fechamento.

Esse processo é trabalhoso por acumulação. Com 40 empresas, são 40 vezes a mesma sequência. Com 100, são 100. Quando um analista faz diferente do outro, o fechamento trava. Quando alguém está de férias, a fila para.

A automação não atua sobre o cálculo do imposto em si. O sistema já sabe calcular a alíquota efetiva, aplicar a parcela a deduzir e segregar as receitas. O que ela resolve é a necessidade de o analista percorrer manualmente cada passo desse fluxo empresa por empresa. Com a base já processada, ele passa a supervisionar uma base pronta e a intervir nas exceções.

E setembro de 2026 colocou um prazo sobre esse fluxo. Cada cliente do Simples Nacional precisa decidir se vai recolher IBS e CBS dentro ou fora do DAS, conforme a LC 214/2025 e a Resolução CGSN 186/2026. Essa análise precisa ser feita empresa por empresa, com dados reais. O escritório que ainda está atolado no operacional em agosto não vai ter tempo para isso.

Descubra, neste artigo, a ferramenta que responde à pergunta deste artigo (como automatizar a apuração do Simples Nacional) e executa todo esse fluxo com auditoria integrada antes de qualquer transmissão, e só avança quando não há pendência. Prossiga!

O que significa automatizar a apuração do Simples Nacional

Automatizar a apuração do Simples Nacional não é só transmitir o PGDAS-D mais rápido. O processo não é tão simplório. Para automatizar, é preciso transferir para o sistema as etapas que dependem de execução humana a cada competência:

- buscar documentos;

- organizar XMLs;

- classificar tributação;

- segregar receitas;

- preencher o portal; gerar guia e, por fim;

- enviar ao cliente.

A distinção importante aqui é entre automação operacional e automação fiscal. No Simples Nacional, a automação operacional, como captura de notas e envio de documentos ao cliente, tem risco baixo e gera retorno rápido. A fiscal, que cobre classificação tributária, segregação de receitas e cálculo, concentra o risco.

Um erro de classificação que a automação herda vai se repetir em todas as empresas da carteira, no mesmo mês e nos meses seguintes. Por isso, antes de automatizar a apuração, a base precisa estar auditada e corrigida.

Quais tarefas da apuração podem ser automatizadas?

Da solicitação de documentos ao cliente até o envio do DAS, há pelo menos 21 tarefas que hoje dependem de execução humana a cada competência:

Tempo necessário: 1 minuto

- Captura de XML

- Conferência de integridade dos documentos

- Classificação tributária dos itens por NCM e CFOP

- Segregação por anexo e regime

- Preenchimento e transmissão ao PGDAS-D

- Geração e envio do DAS com comprovante de leitura e por aí vai…

A conferência técnica continua com o analista. O que muda é que ele supervisiona uma base já processada, não executa cada etapa do zero.

Fazendo o caminho reverso, o analista encontra a ferramenta e indaga: “o Motor do Simples Nacional elimina quais tarefas manuais?”

E quase grita “eureca!” diante da descoberta que irá destravar 21 tarefas e acelerar a operação das cento e tantas empresas que precisa executar mensalmente sem erros e ganhando tempo precioso para novos treinamentos.

As 5 etapas do fluxo de apuração automatizada

Depois desse achado, o analista evangeliza e escritório e descobre que pode (e deve) otimizar o tempo da equipe, inclusive, unificando processos. Vamos à sua descoberta!

Etapa 1 | Configurar a empresa

Antes de qualquer automação, cada empresa precisa ter seu cadastro correto no sistema: regime de tributação (competência ou caixa), anexo aplicável ao CNAE, parâmetros de sublimite e canal de envio do DAS ao cliente. Sem essa base, o sistema vai processar com os parâmetros errados e gerar guia incorreta.

A configuração também define como o sistema vai tratar receitas com regimes específicos: ICMS por sublimite ultrapassado, ISS fora do DAS, operações com substituição tributária, receitas não tributadas. Cada exceção precisa estar mapeada aqui para não aparecer como erro na transmissão.

Conheça o Motor do Simples Nacional e elimine as 21 tarefas que demandam tempo e energia da equipe.

Etapa 2 | Capturar e organizar os documentos

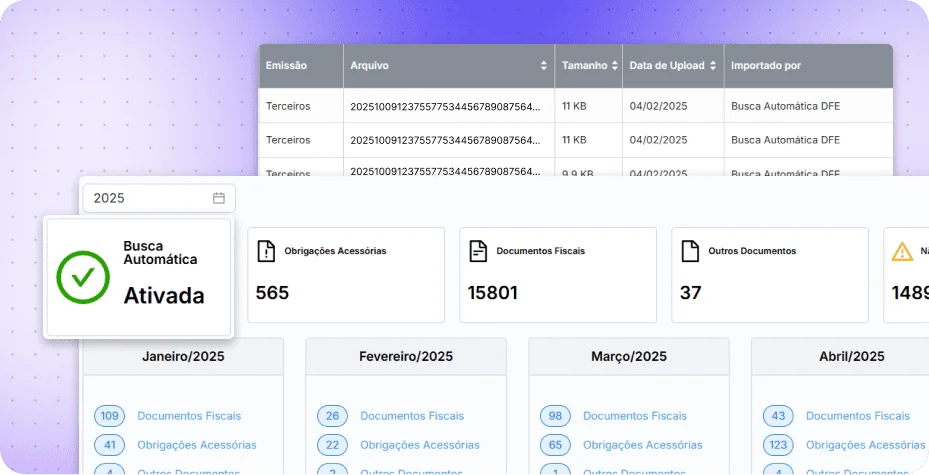

A integração via API com o ERP elimina o passo de solicitar XML ao cliente ou baixar manualmente e importar arquivo a arquivo. O sistema captura as notas no momento da emissão ou autorização, organiza por empresa e competência e identifica quebra de sequência de numeração antes de avançar.

Rotinas automáticas de importação podem rodar fora do horário de expediente, o que libera o analista de acompanhar o processamento e reduz o tempo de espera no fechamento. O ponto de atenção: a captura automática não garante qualidade dos documentos. Garantir que os XMLs estão completos e íntegros é o trabalho da etapa seguinte.

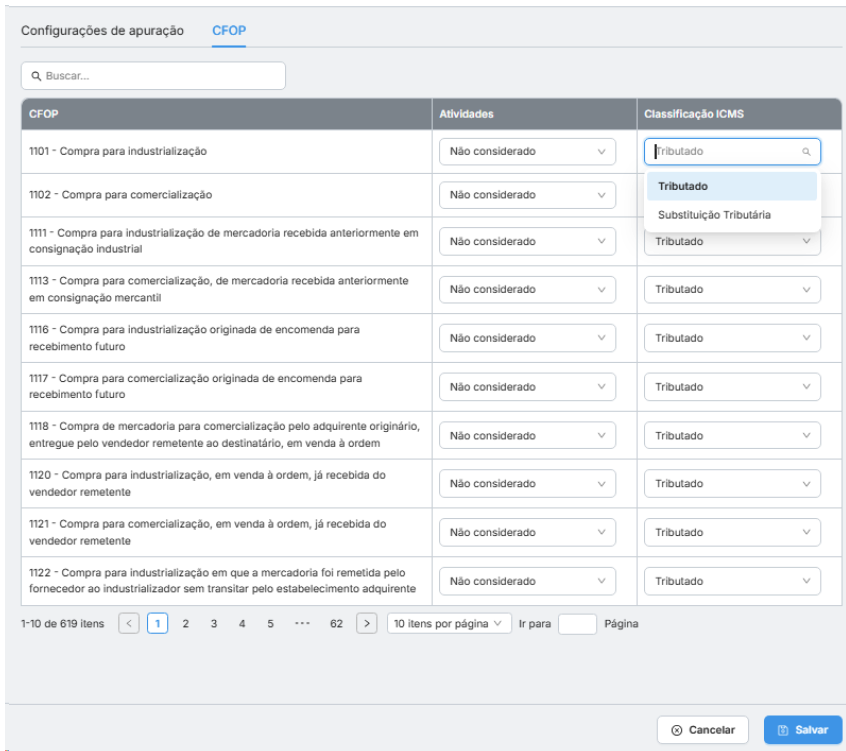

Etapa 3 | Classificar e segregar as receitas

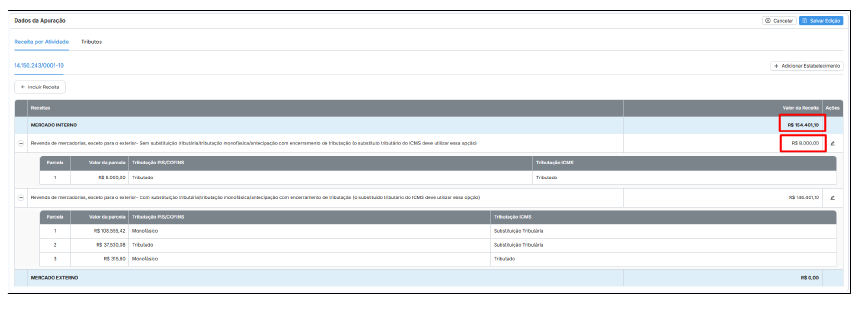

É aqui que o risco fiscal se concentra. Cada item precisa ter sua tributação correta definida por NCM e CFOP. Receitas com tratamento diferenciado, como monofásicos, substituição tributária, ISS retido e exportações, saem do cálculo padrão e precisam ser tratadas separadamente, conforme as regras da LC 123/2006.

Para empresas de serviços enquadradas no Anexo V, o Fator R entra nessa etapa. Calculado pela relação entre folha de pagamento e receita bruta acumulada dos últimos 12 meses, ele define o empasse Anexo III ou Anexo IV do Simples Nacional e mostra o caminho: se a empresa migra para o Anexo III, com Fator R igual ou superior a 28% vai ao Anexo III; abaixo, permanece no Anexo V, conforme o art. 26 da Resolução CGSN 140/2018. Sistemas com base de classificação integrada sugerem a tributação. Nessa etapa, o analista revisa os casos sinalizados como exceção.

Como calcular o Fator R automaticamente?

O Fator R é a relação entre a soma da folha de pagamento dos últimos 12 meses e a receita bruta acumulada no mesmo período (RBT12), conforme o art. 26 da Resolução CGSN 140/2018. Se o resultado for igual ou superior a 28%, a empresa de serviços enquadra no Anexo III; abaixo de 28%, permanece no Anexo V.

Sistemas de apuração automatizada apoiam a conferência do Fator R com base nos dados de folha e faturamento já informados. O Motor da e-Auditoria, por exemplo, não substitui a validação técnica: se a entrada estiver errada, a apuração também será. Por isso, o analista precisa garantir dados corretos, períodos consistentes e parametrização adequada antes do fechamento.

Como segregar receitas do Simples Nacional automaticamente?

A segregação automática classifica cada nota por CFOP e NCM, identifica o regime tributário do item (tributado, isento, com substituição tributária, monofásico) e separa o que entra no cálculo do PGDAS-D do que deve ser pago por fora.

Sistemas com base de classificação integrada fazem isso no momento da importação dos XMLs. O analista só revisa os casos sinalizados como exceção: item sem NCM, produto com tributação ambígua, receita com mais de um regime possível.

Sem margem para a sorte, confira o 7 erros que o Motor do Simples Nacional ajustar para você.

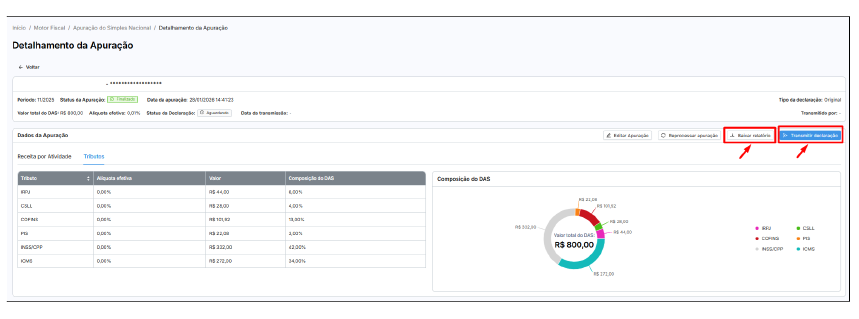

Etapa 4 | Transmitir ao PGDAS-D

Com a base auditada e as receitas segregadas, a transmissão pode ser feita de forma individual ou em lote para toda a carteira. O sistema só avança se a apuração do Simples Nacional passou pela validação de integridade:

- documentos completos;

- itens classificados; e

- inconsistências resolvidas.

No caso do Motor da e-Auditoria, pendências bloqueiam o envio e aparecem no painel para que o analista tome a decisão.

A transmissão em lote muda a lógica do fechamento: em vez de acompanhar empresa por empresa, o analista seleciona um grupo, autoriza o envio e o sistema processa. Enquanto o lote é transmitido, o analista já está revisando o próximo grupo.

E se você tem dúvida dê um passo atrás e confira o artigo que aborda o DAS no Simples Nacional em 2026 no ambiente da Reforma Tributária.

É possível transmitir o PGDAS-D automaticamente?

Sim. A transmissão automática, individual ou em lote, está disponível em plataformas de automação fiscal, como a do Motor do Simples da e-Auditoria. O sistema só avança na transmissão se a apuração passou pela validação de integridade:

- documentos completos;

- itens classificados; e

- receitas segregadas.

Pendências bloqueiam o envio e aparecem no painel de controle para resolução antes de prosseguir. A transmissão automática não substitui a revisão técnica do contador; ela garante que o envio só aconteça sobre uma base validada.

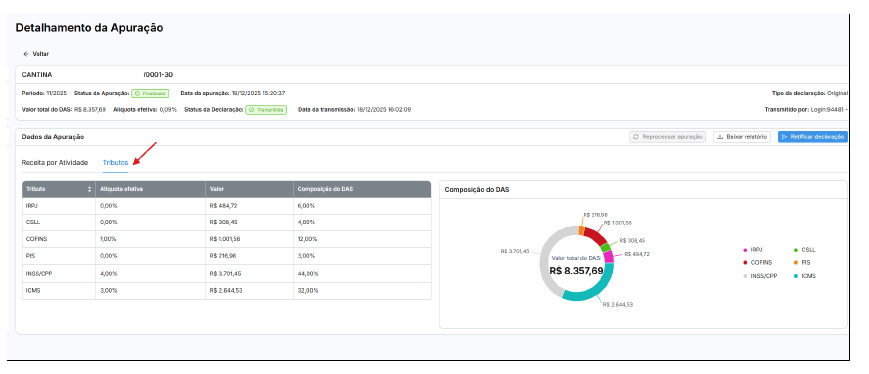

Etapa 5 | Gerar o DAS e fechar o ciclo

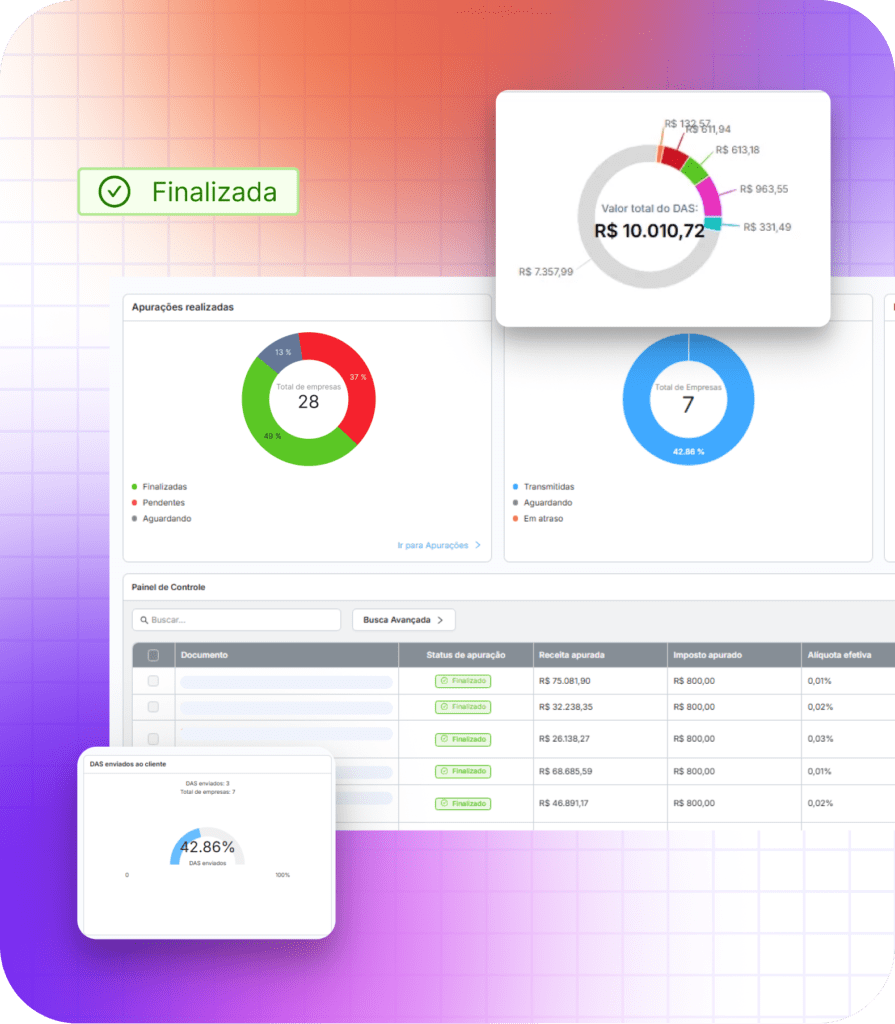

Após a transmissão do PGDAS-D, o DAS é gerado automaticamente. O sistema baixa o extrato e o recibo de entrega, envia ao cliente por e-mail ou WhatsApp com comprovante de leitura e registra o status de pagamento via e-CAC. O analista monitora o painel de status por carteira via API do e-CAC:

- quais empresas transmitiram;

- quais geraram DAS; e

- quais têm pagamento em aberto, sem precisar entrar empresa por empresa.

Como gerar o DAS em lote para vários clientes?

Após a transmissão do PGDAS-D, a emissão do DAS em lote está disponível em plataformas de automação fiscal, com a do Motor Fiscal do Simples Nacional. O escritório define critérios de agrupamento (por analista, por prazo, por perfil de cliente) e o sistema processa e distribui.

O envio ao cliente pode ser automático por e-mail ou WhatsApp, com comprovante de leitura. O analista acompanha o status de toda a carteira em um único painel, sem entrar em cada empresa individualmente.

O que muda na rotina do escritório quando a apuração deixa de ser manual

O efeito mais visível ao responder à pergunta que inicia este artigo (como automatizar a apuração do Simples Nacional) é no fechamento. A equipe para de percorrer manualmente cada etapa para cada empresa e trabalhar por exceção: o sistema mostra o que está fora do padrão e o analista resolve.

O que consumia uma semana de execução passa a caber em um período menor, com intervenção pontual nos casos sinalizados.

O escritório que estrutura esse fluxo ganha em dois sentidos. Na escala, o teto de capacidade por analista sobe: escritórios que estruturaram o fluxo automatizado relatam processar carteiras de 300 ou mais CNPJs com a mesma equipe que antes atendia 100.

No tempo, o fechamento que consumia toda a semana do analista passa a ter margem para o trabalho que o cliente precisa, como a orientação técnica, a simulação de cenários e a análise do impacto tributário das decisões que a empresa está avaliando.

“Apurar imposto eu deixo para a inteligência artificial. Estou aqui para dar suporte estratégico”.

“Apurar imposto eu deixo para a inteligência artificial. Estou aqui para dar suporte estratégico”.

Amanda Campos Bonfim e Silva, sócia e gestora do Globo Ético Contabilidade, no episódio #17 do podcast Jogo da Reforma da e-Auditoria.

O espaço que a automação libera é o espaço para esse trabalho.

Curioso para conhecer os bastidores da rotina e saber mais detalhes da história de sucesso da Globo Ético? Confira como Amanda reorganizou o escritório com automação no Simples Nacional e liberou sua equipe para crescer.

Como evitar erros na apuração do Simples Nacional?

Os erros mais comuns são de base. Nota não capturada, item classificado fora da regra fiscal, receita com substituição tributária ou monofásico agrupada com as demais. Um sistema que audita a base antes de calcular identifica essas inconsistências e bloqueia a transmissão até que sejam resolvidas.

O analista intervém nos casos sinalizados. Auditar antes de calcular, calcular antes de transmitir, essa sequência é o que diferencia automação fiscal com segurança de automação que só acelera o erro.

Quanto tempo leva a apuração do Simples Nacional por empresa?

No processo manual, cada empresa consome entre 15 e 40 minutos conforme o volume de notas e a complexidade das receitas. Com fluxo automatizado e auditoria integrada, escritórios como a Grand Attivos e a Globo Ético relatam redução de até 80% nesse tempo, o que permite processar carteiras acima de 100 CNPJs sem ampliar a equipe proporcionalmente.

O ganho não é uniforme. Empresas com receitas mistas, atividades concomitantes ou histórico de classificação inconsistente continuam demandando atenção do analista, que buscas formas para automatizar a apuração do Simples Nacional. A automação concentra o tempo onde ele é necessário, não elimina o trabalho técnico.

A automação da apuração do Simples Nacional em 2026

Setembro de 2026 marca a primeira janela para a decisão sobre o regime híbrido no Simples Nacional. Entre 1º e 30 de setembro, cada empresa deverá escolher se continuará recolhendo IBS e CBS dentro do DAS (regime unificado) ou se irá recolhê-los pelo regime regular, mantendo o Simples apenas para os demais tributos.

A opção produzirá efeitos no primeiro semestre de 2027, e a Resolução CGSN nº 186/2026 prevê uma nova janela em março de 2027 para reavaliar essa escolha no segundo semestre, tornando essa análise um processo recorrente para o contador. Sem contar que essa decisão afeta a geração de crédito para os clientes da empresa, o caixa com o split payment e a carga tributária efetiva pelos próximos sete anos.

Para orientar cada cliente com base em dados reais, o escritório precisa cruzar faturamento, composição da cadeia de clientes (B2B ou B2C) e estrutura de custos tributáveis. Essa análise não escala manualmente para uma carteira com dezenas de clientes no Simples.

O escritório que ainda está ocupado com a apuração manual em julho e agosto não vai ter espaço para fazer esse trabalho antes do prazo. A automação da apuração reduz o tempo gasto no fechamento mensal e cria o espaço para o escritório chegar em setembro com as análises de regime feitas.

Para se aprofundar nessa decisão, o artigo Regime híbrido Simples Nacional: IBS e CBS por dentro ou por fora do DAS? detalha os critérios de análise.

Como o Motor do Simples Nacional automatiza esse fluxo

O Motor do Simples Nacional, desenvolvido pela e-Auditoria a partir de 17 anos de auditoria fiscal, executa as cinco etapas descritas neste artigo em um pipeline com auditoria integrada antes de qualquer transmissão e é a resposta para a pergunta que te fez chegar a este artigo “automatizar a apuração do Simples Nacional“.

A diferença em relação a calculadoras isoladas está na sequência do processo: o Motor primeiro audita a base, identifica as inconsistências de classificação fiscal e segregação de receitas, depois as corrige e só então automatiza a apuração. Isso evita o problema mais comum do mercado, que é o de automatizar sobre uma base com erros já embutidos.

O processo inclui a conferência de integridade dos documentos, a classificação pela base e-Consulta (cobertura de PIS/COFINS e ICMS), a segregação das receitas e a transmissão só após a validação completa. Pendências bloqueiam o envio e aparecem no painel de controle para resolução.

O resultado são 21 tarefas manuais eliminadas da rotina mensal, da captura dos XMLs até o DAS entregue ao cliente por e-mail ou WhatsApp.

FAQ – Como automatizar a apuração do Simples Nacional: perguntas frequentes

Para automatizar a apuração do Simples Nacional, estruture um fluxo em cinco etapas: configure o cadastro de cada empresa com regime, anexo e sublimite; capture os XMLs via integração com ERP ou portal; classifique os itens por NCM e CFOP e segregue as receitas por anexo e regime; transmita ao PGDAS-D após validação de integridade; e gere o DAS em lote com envio automático ao cliente. Com auditoria integrada antes de cada transmissão, o tempo de apuração cai em até 80% por empresa, segundo dados do Motor da e-Auditoria.

O PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório) é o sistema da Receita Federal em que o contador declara mensalmente as receitas da empresa optante pelo Simples Nacional e apura o imposto. Após a transmissão do PGDAS-D, o DAS (Documento de Arrecadação do Simples Nacional) é gerado para pagamento. São etapas sequenciais: sem transmissão aprovada do PGDAS-D, o DAS não é emitido.

O PGDAS-D deve ser transmitido até o dia 20 do mês seguinte ao período de apuração, conforme a LC 123/2006. A partir de 2026, a Multa por Atraso na Entrega da Declaração (MAED), instituída pela Resolução CGSN 183/2025, é aplicada a partir do dia seguinte ao vencimento: 2% ao mês sobre o montante declarado, mínimo de R$ 50,00, limite de 20%.

O PGDAS-D pode ser retificado. A retificação substitui a declaração anterior para a mesma competência. Se o erro resultou em DAS pago a menor, o sistema recalcula e gera guia complementar. Plataformas de automação fiscal com auditoria integrada reduzem a ocorrência desses casos ao identificar inconsistências antes da transmissão. Quando a retificação é necessária, o fluxo automatizado refaz o cálculo e gera a guia corrigida.

Quando a empresa exerce atividades enquadradas em mais de um anexo simultaneamente, as receitas precisam ser segregadas por tipo de atividade antes da apuração. Cada bloco de receita é tributado pelo Anexo correspondente. A alíquota efetiva final resulta da ponderação entre os diferentes blocos. Sistemas de automação fiscal tratam essa segregação com base no CNAE e no CFOP de cada nota, mas o cadastro correto das atividades da empresa é pré-requisito para que a segregação funcione.

Não. O Motor do Simples Nacional é uma ferramenta do ecossistema da Plataforma e-Auditoria que automatiza o ciclo de apuração do Simples, da captura dos XMLs até o DAS entregue ao cliente. Ele opera em paralelo com o ERP ou sistema contábil que o escritório já utiliza, sem substituí-lo.

A partir de 2027, a apuração do Simples Nacional vai incluir IBS e CBS, conforme a LC 214/2025. Empresas que optarem pelo modelo híbrido (IBS e CBS fora do DAS) terão uma apuração mais complexa, com lógica de débito e crédito para esses dois tributos fora da guia unificada. Plataformas de automação fiscal que acompanham a regulamentação vão incorporar essas regras conforme os prazos definidos pelo Comitê Gestor do Simples Nacional.

Por estar dentro da plataforma da e-Auditoria, o tempo que o Motor devolve para a equipe tem destino. A mesma base organizada pelo Motor pode ser usada para revisar períodos anteriores com o e-Recuperador, para classificar os produtos dos clientes frente às novas regras de IBS e CBS, e para rodar os cenários do Planejamento Tributário para a Reforma antes de setembro.

A automação do Simples é o ponto de partida de uma estrutura que sustenta a operação, a revisão e a atuação estratégica do escritório.