A consulta Simples Nacional é, tecnicamente, um dos procedimentos mais rápidos da rotina fiscal. Acessa-se o portal oficial, informa-se o CNPJ e, em segundos, o sistema retorna se a empresa é optante pelo regime ou se já foi excluída. O problema não está na consulta em si. Está no que vem antes, no que vem depois e no que o resultado revela para quem sabe lê-lo além do binário optante/não optante.

Considere o cenário de um escritório contábil com 450 empresas na carteira.

Aproximadamente 310 são optantes pelo Simples Nacional. Em dezembro de cada ano, a Receita Federal processa exclusões em lote. Empresas com débitos tributários acumulados, irregularidades cadastrais ou atividades incompatíveis com o regime são excluídas com efeito em 1º de janeiro do ano seguinte.

E vale lembrar: a Receita Federal não liga, não manda e-mail, não envia notificação por WhatsApp. Não há qualquer comunicação ativa ao contador. O Termo de Exclusão é depositado no Domicílio Tributário Eletrônico do Simples Nacional, o DTE-SN, e espera ser lido. Quem não lê, não sabe. E quem não sabe, começa o ano apurando DAS para empresas que já não estão mais no regime.

Esse cenário é estrutural e se repete, com variações de escala, em boa parte dos escritórios contábeis que cresceram apoiados no volume do Simples Nacional sem construir um processo sistemático de monitoramento da carteira.

A consulta Simples Nacional, nesse ambiente, cumpre funções que vão muito além da verificação pontual de status. Isso porque ela é a entrada de um fluxo técnico que inclui o DTE-SN, o e-CAC, o PGDAS-D, o PGMEI e, dependendo do histórico do cliente, o portal Regularize da PGFN. Cada ferramenta cobre um ângulo específico da mesma questão:

Qual é a situação fiscal real dessa empresa perante o regime tributário que deveria simplificar a sua vida?

Este artigo existe para percorrer esse fluxo. Das ferramentas oficiais de consulta ao passo a passo completo da Consulta Optantes, da interpretação técnica do resultado à identificação dos motivos de exclusão, da regularização de pendências ao reenquadramento dentro do prazo que, como sempre no Simples Nacional, não é generoso. E, ao final, por que a escala de uma carteira com volume torna o monitoramento manual insuficiente e o que escritórios contábeis que crescem com controle fazem de diferente.

O que é a Consulta Optantes e para que ela serve na rotina do contador?

A Consulta Optantes é a ferramenta pública disponível no portal oficial do Simples Nacional que permite verificar a situação de qualquer CNPJ perante o regime tributário. A consulta é gratuita, acessível sem certificado digital ou login no gov.br para a verificação básica, e retorna informações como status atual de optante e o histórico completo de vínculos da empresa com o regime ao longo do tempo.

Na prática, o resultado da consulta informa se a empresa é optante pelo Simples Nacional na data de acesso, a data de início da opção vigente, se está enquadrada no SIMEI, o módulo específico para o Microempreendedor Individual dentro do regime, os períodos anteriores em que pertenceu ao Simples ou ao MEI, agendamentos de opção em análise durante períodos de adesão como janeiro e, quando houver exclusão registrada, a data de efeito, o tipo de exclusão e, em alguns casos, o motivo registrado.

Para o contador, essa ferramenta cumpre funções distintas a depender do momento em que é acessada. No início da relação com um novo cliente, serve para verificar o histórico tributário completo do CNPJ e identificar se há exclusões passadas, períodos de inadimplência ou padrões de alternância entre regimes que sinalizem instabilidade fiscal.

Na rotina mensal, serve para confirmar que a empresa ainda está no Simples antes de iniciar a apuração. Ou seja, uma verificação que parece redundante até o momento em que não é. No final do ano e no início de janeiro, serve para monitorar exclusões processadas em lote pela Receita Federal e iniciar o processo de reenquadramento dentro do prazo legal.

O que a Consulta Optantes não faz

Compreender o escopo da ferramenta é tão importante quanto saber usá-la. A Consulta Optantes verifica o status no Simples Nacional, porém não verifica a regularidade cadastral geral do CNPJ. Uma empresa pode estar ativa perante a Receita Federal, com CNPJ regular e situação cadastral sem pendências, e simultaneamente excluída do regime tributário simplificado.

São informações que residem em bases distintas, consultadas por ferramentas distintas, com implicações completamente diferentes para a rotina do escritório.

Da mesma forma, a Consulta Optantes não exibe o valor dos débitos que motivaram uma exclusão, não lista as competências de DAS em aberto, não informa o saldo devedor acumulado e não detalha as irregularidades cadastrais específicas que podem estar impedindo um reenquadramento. Essas informações estão no e-CAC e é lá que o contador precisa ir quando o resultado da Consulta Optantes indica exclusão por ato administrativo da Receita Federal.

Essa distinção importa porque escritórios que tratam a Consulta Optantes como ferramenta de diagnóstico completo tendem a iniciar processos de reenquadramento no Simples Nacional sem o mapeamento correto das pendências e descobrem a incompletude do levantamento quando a solicitação é negada pelo sistema por causa de débito que não havia sido identificado.

Consulta Optantes como dado de monitoramento

O uso mais frequente da Consulta Optantes é reativo. O cliente liga perguntando se ainda está no Simples, o analista acessa o portal, verifica o status e responde. Esse uso é correto, mas insuficiente para uma carteira com volume.

Escritórios que operam com dezenas ou centenas de optantes pelo Simples Nacional precisam de um modelo de monitoramento proativo, que não depende de o cliente perceber e comunicar o problema, mas que identifica mudanças de status antes que elas produzam efeito na apuração.

A Consulta Optantes, nesse modelo, é uma fonte de dado periódico, não de verificação esporádica. O momento mais crítico para esse monitoramento é a virada do exercício: o período entre novembro e as primeiras semanas de janeiro concentra o maior volume de mudanças de status no regime, com exclusões de ofício, solicitações de reenquadramento em análise, agendamentos de opção para o novo exercício.

Para o escritório que não tem esse processo estruturado, a descoberta de exclusões tende a ocorrer no pior momento possível: quando o analista já iniciou a apuração do mês de janeiro para uma empresa que saiu do regime em 31 de dezembro.

O retrabalho gerado, com exclusão da apuração, ajuste do regime, orientação ao cliente, comunicação das novas obrigações, consome tempo técnico que a equipe não tem sobressalente no início do ano, tampouco ao longo do ano, certo?

Como fazer a consulta Simples Nacional pelo CNPJ: passo a passo completo

O procedimento é direto e não exige nenhuma credencial além do CNPJ da empresa. Qualquer pessoa pode realizá-lo. Contador, cliente, sócio da empresa ou qualquer interessado. Não há restrição de acesso para a verificação básica de status.

Tempo necessário: 3 minutos

- Acessar o portal oficial do Simples Nacional.

O endereço correto é o portal administrado pela Receita Federal, acessível a partir do site principal do órgão ou pelo caminho de serviços do Simples Nacional.

- Localizar o menu Simples. Serviços na página inicial.

Esse menu concentra as ferramentas públicas do regime, incluindo a Consulta Optantes.

- Selecionar a opção “Consulta Optantes” na lista de serviços disponíveis.

- Inserir o CNPJ da empresa no campo indicado

Sem pontuação, apenas os 14 dígitos numéricos e preencher o campo de verificação de segurança (captcha).

- Clicar em “Consultar” e aguardar o retorno do sistema.

O resultado aparece imediatamente na mesma tela. A leitura básica é simples: optante ou não optante. A leitura técnica, que é a que importa para o contador, exige clicar em mais informações para acessar o histórico completo.

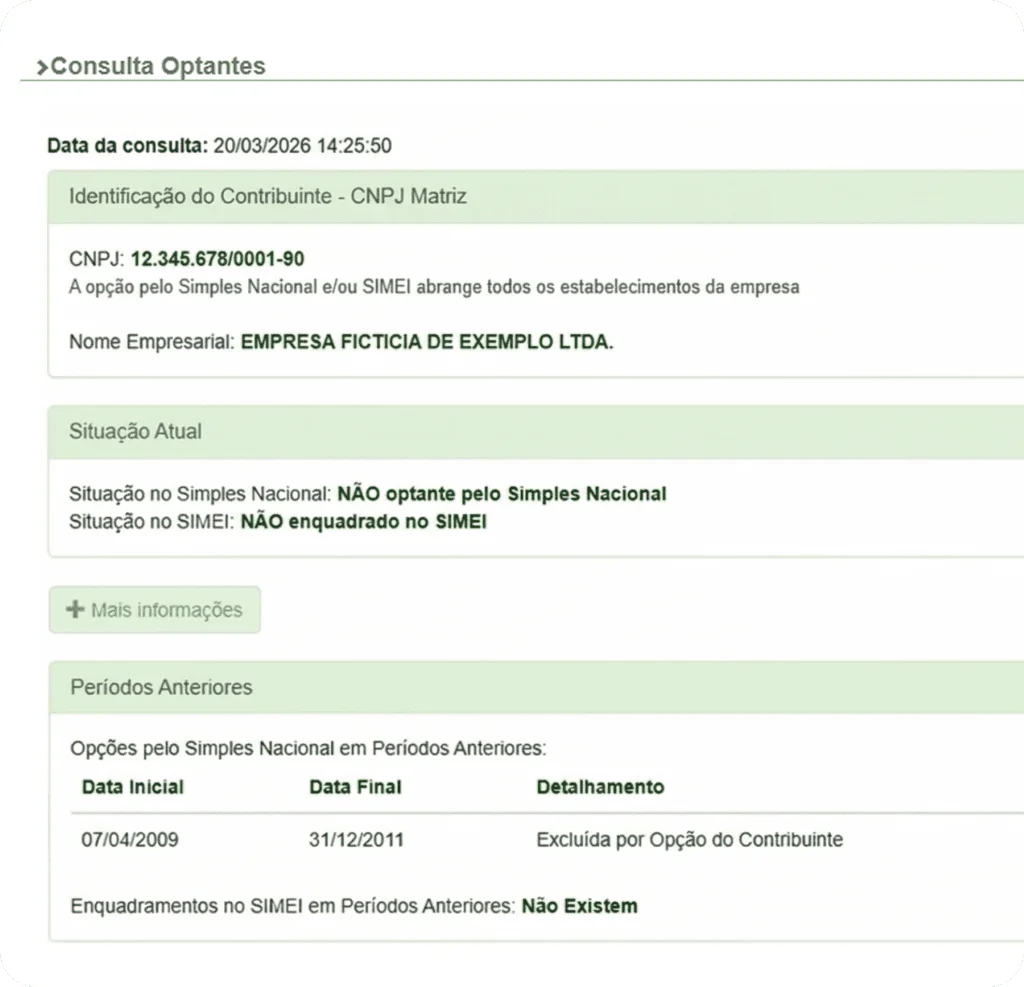

O que aparece na tela de resultado e como interpretar cada campo

A tela de resultado da Consulta Optantes é organizada em duas etapas. A primeira é o status atual, o dado imediato que responde à pergunta mais simples. A segunda é o histórico detalhado, acessível pelo botão de expansão, que contém as informações relevantes para qualquer análise técnica.

No status atual, o campo Situação no Simples Nacional apresenta uma de três condições possíveis:

- Optante indica que a empresa está enquadrada no regime na data da consulta, com a data de início da opção vigente exibida ao lado.

- Não optante indica que a empresa não está no regime, seja porque nunca foi, saiu voluntariamente ou foi excluída de ofício.

- Opção em análise indica que há uma solicitação de enquadramento no Simples Nacional protocolada e ainda não processada pelo sistema, situação comum em janeiro durante o período de adesão.

O campo Situação no SIMEI retorna o status específico do Microempreendedor Individual no módulo de regime simplificado dentro do Simples Nacional. Enquadrado e não enquadrado são as únicas condições possíveis aqui. A ausência de enquadramento no SIMEI não implica necessariamente ausência no Simples Nacional para outros tipos de empresa, mas a exclusão do Simples Nacional cancela automaticamente o SIMEI, já que o segundo é uma subcategoria do primeiro.

Lendo o histórico: onde estão as informações importantes

O botão de expansão mais informações é onde o diagnóstico técnico começa. Ao clicar, o sistema exibe o histórico completo do CNPJ perante o regime. Todos os períodos de enquadramento, com data de início e data de término de cada um e, quando houver exclusão registrada, o tipo: exclusão voluntária ou exclusão por ato administrativo.

A exclusão voluntária indica que a própria empresa solicitou a saída do regime. Ocorre com frequência quando o planejamento tributário aponta que o Simples Nacional deixou de ser vantajoso, situação que se repete quando o faturamento cresce, quando a empresa atua predominantemente em cadeias produtivas entre empresas onde o crédito tributário é relevante, ou quando a atividade migra para um enquadramento mais oneroso dentro do próprio regime.

A exclusão por ato administrativo indica iniciativa da Receita Federal, dos estados ou dos municípios. Nesse caso, a leitura do histórico exibe a data de efeito da exclusão, geralmente 1º de janeiro do ano seguinte ao processamento, e, em alguns casos, o motivo registrado no sistema. O detalhe completo do motivo fica armazenado no Termo de Exclusão dentro do DTE-SN, não na Consulta Optantes.

Para um cliente com histórico de múltiplas exclusões e reenquadramentos ao longo dos anos, esse histórico é um dado diagnóstico relevante. Ele revela padrões de inadimplência recorrente, instabilidade fiscal estrutural ou mudanças de atividade que geraram incompatibilidade com o regime. Essas são informações que o contador precisa ter antes de orientar qualquer decisão tributária.

Como consultar a situação específica do MEI

O procedimento para verificar o status de um Microempreendedor Individual é idêntico ao da consulta padrão. O CNPJ do MEI é inserido no mesmo campo da Consulta Optantes, e o resultado retorna tanto a situação no Simples Nacional quanto o enquadramento no SIMEI.

A leitura para o MEI exige atenção ao campo SIMEI especificamente. Um MEI que figura como não optante no Simples Nacional e não enquadrado no SIMEI foi excluído do regime. O motivo mais frequente é o excesso de faturamento em relação ao limite anual vigente, mas irregularidades cadastrais e débitos tributários em aberto também estão entre as causas mais comuns.

A verificação do motivo específico exige acesso ao DTE-SN ou ao e-CAC, em que o Termo de Exclusão e o relatório de situação fiscal detalham o que precisa ser regularizado.

Eis um detalhe que gera confusão: quando o MEI é excluído, o CNPJ permanece ativo. A empresa não é encerrada, não é cancelada, não perde o número de identificação. O que muda é o regime tributário e, com ele, as obrigações, as alíquotas, os prazos e toda a estrutura de cumprimento fiscal que o microempreendedor individual não está preparado para gerenciar sem orientação contábil adequada.

Esse é o momento em que o contador precisa estar presente, e o resultado da Consulta Optantes é o dado que aciona esse atendimento.

O que a consulta Simples Nacional revela além do status

Há uma diferença técnica importante entre verificar o resultado da Consulta Simples Nacional Optantes e interpretá-lo. O primeiro é um procedimento. O segundo é um diagnóstico. E para o contador que atende o regime em volume, a distinção entre os dois define quem está gerenciando risco e quem está apenas registrando informação.

O status atual de uma empresa no regime é o dado mais superficial do resultado. O que a leitura expandida revela, como histórico de enquadramentos, datas de exclusão, tipos de saída, padrões de retorno, compõe um quadro muito mais completo da situação fiscal do cliente do que a resposta binária optante/não optante jamais poderia oferecer.

O histórico como diagnóstico de risco

Uma empresa que foi optante pelo Simples Nacional entre 2018 e 2021, excluída por ato administrativo em dezembro de 2021, reenquadrada em janeiro de 2022, novamente excluída em dezembro de 2023 e, atualmente, constando como não optante tem um histórico que conta uma história. Essa história precisa ser lida antes de qualquer orientação sobre reenquadramento na consulta Simples Nacional.

O padrão de exclusões recorrentes por ato administrativo indica, com alta probabilidade, débitos tributários que se acumulam ao longo do exercício e são regularizados apenas no período de pressão de reenquadramento, de modo geral em janeiro, às vésperas do prazo final.

Essa dinâmica cria um ciclo previsível: adimplência forçada em janeiro, acúmulo de débitos ao longo do ano, exclusão em dezembro, regularização emergencial em janeiro, e assim por diante.

Para o contador, esse histórico tem duas implicações diretas.

A primeira é operacional.

O escritório precisa de um processo de acompanhamento mensal da situação fiscal desse cliente para identificar o acúmulo de débitos antes que ele produza nova exclusão.

A segunda é consultiva.

O cliente precisa entender que o padrão está gerando custo real, multas e juros sobre os débitos acumulados, além do risco de perder o prazo de reenquadramento em algum ponto do ciclo e ficar fora do regime por um exercício inteiro.

A exclusão silenciosa e o custo que ninguém vê no DAS

Entre os cenários que mais geram retrabalho e custo para escritórios com volume, a exclusão de ofício não identificada a tempo é um dos mais consistentes. A Receita Federal processa exclusões em lote ao final do exercício. Empresas com débitos tributários, irregularidades cadastrais, sócios incompatíveis ou atividades vedadas são excluídas com efeito em 1º de janeiro. E esse processamento ocorre independentemente de qualquer comunicação ativa ao contribuinte ou ao contador.

O Termo de Exclusão é depositado no DTE-SN e aguarda leitura. Em escritórios que não monitoram ativamente esse canal no final do ano, a descoberta ocorre de forma reativa no momento em que o cliente liga com dúvida sobre o DAS, o analista percebe inconsistência na apuração, ou, nos casos menos gentis, a Receita já tomou alguma ação decorrente do período em que a empresa tributou no regime errado.

O custo tributário dessa descoberta tardia não é apenas o retrabalho de ajustar a apuração. Quando uma empresa exclusivamente do Simples é tributada por outro regime, mesmo que por poucos meses, as obrigações acessórias no Simples Nacional correspondentes àquele regime, como declarações, periodicidades, alíquotas, precisam ser cumpridas retroativamente.

Para o cliente, é custo. Para o escritório, é responsabilidade técnica e, a depender da extensão do período e do valor envolvido, é o tipo de situação que coloca em risco a relação com o cliente.

CNPJ ativo não significa empresa no Simples Nacional

A confusão entre situação cadastral do CNPJ e enquadramento no Simples Nacional é recorrente, e não só entre clientes. Escritórios que não têm o hábito de verificar periodicamente a consulta no Simples Nacional tendem a presumir que, se o CNPJ está ativo e o cliente não comunicou nada, a empresa continua no regime.

Essa presunção está errada por construção. O CNPJ permanece ativo após a exclusão do regime simplificado. A empresa não é baixada, não perde o número de identificação fiscal, não deixa de existir como pessoa jurídica. O que muda é o regime tributário: de optante pelo Simples Nacional, ela migra para lucro presumido ou lucro real, com alíquotas distintas, obrigações acessórias diferentes, periodicidades específicas e uma estrutura de cumprimento fiscal que o cliente, em muitos casos, não está preparado para gerenciar sem orientação.

A verificação da situação cadastral geral do CNPJ (se está ativo, baixado, inapto) é feita na emissão do Comprovante de CNPJ no portal da Receita Federal. A verificação do enquadramento no Simples Nacional é feita na Consulta Optantes. São dois dados distintos, consultados em ferramentas distintas.

Tratá-los como equivalentes é uma das formas mais perigosas de acumular risco operacional em uma carteira com volume.

Como consultar exclusão e desenquadramento no Simples Nacional

Identificar que uma empresa foi excluída é o primeiro passo. Entender o motivo da exclusão define o caminho para regularização. E os caminhos são distintos conforme a causa, o que significa que iniciar o processo de reenquadramento sem mapear corretamente as pendências é, na prática, garantir que o processo vai falhar em algum ponto do caminho.

DTE-SN: onde os Termos de Exclusão ficam armazenados

O Domicílio Tributário Eletrônico do Simples Nacional é o canal oficial por meio do qual o Fisco, os estados e os municípios comunicam exclusões, notificações e outros atos administrativos relacionados ao regime. Quando a Receita Federal exclui uma empresa de ofício, o Termo de Exclusão é depositado no DTE-SN antes de produzir efeito. Tecnicamente, a empresa é notificada antes de ser excluída, ainda que essa notificação esteja num ambiente que exige acesso ativo para ser lida.

O acesso ao DTE-SN é feito no portal do Simples Nacional, na seção de serviços, mediante certificado digital ou código de acesso. O Termo de Exclusão disponível no DTE-SN detalha o motivo da exclusão, a base legal aplicada e, quando o motivo for débito tributário, a indicação se o débito está em cobrança na Receita Federal ou inscrito em dívida ativa da União. Essa é uma distinção que define em que portal o processo de regularização deve ser iniciado.

Para escritórios que atendem volume elevado de empresas no regime, o monitoramento periódico do DTE-SN de cada cliente é uma prática que reduz de forma consistente o risco de descoberta tardia de exclusões. O período crítico para esse monitoramento é o mês de dezembro, período no qual a Receita deposita os Termos referentes às exclusões que entram em vigor em 1º de janeiro do exercício seguinte.

e-CAC: o diagnóstico completo das pendências

O Centro Virtual de Atendimento da Receita Federal é a ferramenta mais completa para identificar o que precisa ser regularizado após uma exclusão. O acesso exige conta gov.br no nível prata ou ouro, ou certificado digital. Para escritórios contábeis que operam com volume de clientes no Simples Nacional, o certificado digital é um investimento operacional que se justifica pela amplitude dos serviços acessíveis.

Dentro do e-CAC, o relatório de situação fiscal, acessível pelo caminho Certidões e Situação Fiscal, lista todas as pendências ativas da empresa perante o Fisco. O documento apresenta débitos em aberto discriminados por competência e tributo, declarações omissas com indicação do período e tipo, irregularidades cadastrais identificadas pelo sistema e outros impedimentos ao reenquadramento no regime. Esse relatório é o ponto de partida obrigatório para qualquer processo de regularização.

Sem ele, o contador trabalha no escuro.

Uma limitação relevante do relatório do e-CAC: ele lista pendências perante a Receita Federal. Débitos estaduais ou municipais, que também podem ser causa de exclusão do Simples Nacional, precisam ser verificados junto às respectivas fazendas.

Em exclusões de ofício que envolvam mais de um ente federativo, o levantamento completo exige consulta em múltiplas fontes, ou seja, Receita Federal, SEFAZ estadual e Secretaria de Finanças municipal, dependendo da atividade e do domicílio fiscal da empresa.

Principais motivos de exclusão e o que cada um implica

A legislação do Simples Nacional define as hipóteses de exclusão voluntária e de ofício no art. 29 da Lei Complementar 123/2006 e nos dispositivos correspondentes da Resolução CGSN 140/2018, atualizada pela Resolução CGSN 183/2025. Essa atualização normativa, publicada em outubro de 2025 com efeitos imediatos na maior parte dos dispositivos, reorganizou dois aspectos das regras de exclusão que impactam o trabalho do contador a partir de 2026.

O primeiro envolve o prazo para regularização. Nos casos de exclusão motivada por débitos tributários ou irregularidades cadastrais, a empresa pode permanecer no regime se comprovar a regularização no prazo de até 90 dias contados da ciência da comunicação da exclusão de ofício. Essa é uma janela que a redação anterior da norma não previa com essa especificidade.

O segundo envolve o tratamento das exclusões por vedações estruturais. Isso quando o motivo da exclusão, como atividade impeditiva ou sócio incompatível, deixa de existir, os efeitos da exclusão retroativa ficam limitados ao período em que a causa efetivamente existiu, evitando que a empresa seja penalizada por períodos em que estava em conformidade.

Na prática, os motivos que aparecem com maior frequência nas exclusões processadas pela Receita Federal são consistentes ao longo dos exercícios:

- Débitos tributários: DAS em aberto com a Receita Federal, com os estados ou com os municípios. O acúmulo de competências sem pagamento gera notificação e, com a Resolução 183/2025, a empresa tem até 90 dias após ciência da comunicação para regularizar e permanecer no regime, desde que a regularização seja integral. Os débitos podem estar em cobrança direta pela Receita Federal ou já inscritos em dívida ativa da União, e essa distinção define o portal de parcelamento correto.

- Excesso de faturamento: receita bruta anual superior ao limite do regime. Para o MEI, o limite vigente é de R$ 81 mil por ano-calendário (com projeto que eleva o limite votado em 18/03/2026 na Câmara em caráter de urgência, conforme PLP 108/21). Para Microempresa e EPP, o teto é de R$ 4,8 milhões. Ultrapassar esses limites não gera exclusão imediata no mês em que ocorre, o efeito é prospectivo, produzido a partir do mês seguinte ao excesso ou a partir do início do ano seguinte, de acordo com o percentual de superação.

- Atividade impeditiva: inclusão, no contrato social, de atividade econômica não permitida pelo regime. A Resolução CGSN 140/2018, atualizada pela Resolução CGSN 183/2025, lista as atividades vedadas, e a inclusão de qualquer uma delas no objeto social, ainda que como atividade secundária sem exercício efetivo, cria impedimento formal. Com a atualização normativa, os efeitos da exclusão por essa causa ficam limitados ao período em que a atividade esteve presente no contrato social, não retroagindo além disso.

- Irregularidade cadastral: ausência de alvarás, inconsistências no cadastro fiscal ou situação inapta perante algum ente federativo. Com a Resolução 183/2025, empresas notificadas por irregularidade cadastral também contam com o prazo de 90 dias para regularização antes que a exclusão produza efeito definitivo.

- Sócio incompatível: inclusão de sócio pessoa jurídica, sócio residente no exterior, participação societária que ultrapasse os limites permitidos ou sócio que integre outra empresa cujo somatório de receitas ultrapasse o teto do regime. A Resolução 183/2025 reforçou essa hipótese ao incluir expressamente empresas com filial, sucursal, agência ou representação no exterior entre as vedações ao regime.

A identificação correta do motivo é determinante porque define o caminho de regularização, a viabilidade e a janela disponível para o reenquadramento. Uma exclusão por atividade impeditiva não se resolve com pagamento de débito, na verdade, exige alteração do contrato social e exclusão do CNAE incompatível antes de qualquer solicitação de retorno ao regime.

E, com o prazo de 90 dias agora positivado na norma para os casos de débito e irregularidade cadastral, o monitoramento do DTE-SN pelo escritório ganha ainda mais peso: a janela existe, mas só beneficia quem toma ciência da notificação a tempo de usá-la.

Como regularizar pendências e solicitar o reenquadramento

A sequência de regularização segue a mesma lógica que qualquer processo de recuperação fiscal:

- diagnóstico completo das pendências;

- mapeamento do caminho correto para cada tipo de irregularidade;

- execução da regularização na ordem certa; e

- solicitação formal do reenquadramento.

Pular etapas ou iniciar o processo sem o diagnóstico completo é garantia de retrabalho.

Passo a passo para regularização e reenquadramento

1. Gerar o relatório de situação fiscal no e-CAC.

Esse é o ponto de partida obrigatório, sem o diagnóstico completo das pendências, o processo de regularização corre o risco de ser incompleto. O relatório lista débitos, declarações omissas e irregularidades cadastrais de forma discriminada.

2. Verificar o Termo de Exclusão no DTE-SN.

O Termo detalha o motivo específico da exclusão e a base legal aplicada, informação necessária para confirmar que o caminho de regularização está alinhado à causa real do problema.

3. Classificar os débitos identificados.

Estão em cobrança na Receita Federal ou já foram inscritos em dívida ativa da União? Essa distinção define o portal de parcelamento correto e o procedimento aplicável.

4. Débitos em cobrança na Receita Federal.

Solicitar parcelamento diretamente no portal do Simples Nacional, na seção de serviços destinados a esse fim. A legislação do regime prevê parcelamento específico para optantes e ex-optantes.

5. Débitos inscritos em dívida ativa da União.

O parcelamento deve ser solicitado no portal Regularize da Procuradoria-Geral da Fazenda Nacional, não no portal do Simples Nacional. Protocolar no portal errado não regulariza a pendência e inviabiliza o reenquadramento.

6. Regularizar declarações omissas identificadas no relatório.

DAS não declarado, DEFIS em atraso ou PGDAS-D sem transmissão para períodos anteriores precisam ser regularizados antes da solicitação de reenquadramento.

7. Corrigir irregularidades cadastrais, quando aplicável

Atualização de endereço fiscal, regularização perante a prefeitura, ajuste de CNAE.

8. Acessar o portal do Simples Nacional e protocolar formalmente a solicitação de reenquadramento.

Após a regularização completa e comprovada de todas as pendências.

9. Para o MEI

Após o reenquadramento no Simples Nacional, protocolar também a solicitação de enquadramento no SIMEI, que é o módulo específico para o microempreendedor individual e precisa ser solicitado em etapa separada.

A regularização precisa ser concluída e processada pelo sistema antes da solicitação de reenquadramento. Parcelamentos protocolados mas ainda não consolidados no sistema podem não ser reconhecidos no momento da análise da opção. Verificar a efetivação da regularização antes de protocolar o reenquadramento reduz o risco de indeferimento.

O prazo que define tudo

O reenquadramento no Simples Nacional para empresas já constituídas só produz efeitos a partir de 1º de janeiro do ano-calendário quando a solicitação é formalizada até o último dia útil de janeiro. Essa é uma janela única, anual e sem exceções, não há prorrogação, não há recurso administrativo que produza efeito retroativo e não há mecanismo legal que permita ao contador, ao cliente ou ao escritório recuperar o prazo depois que ele venceu.

Para o escritório contábil que acompanha uma carteira com volume de ex-optantes em processo de regularização, o mês de janeiro é o período de maior pressão operacional do ano no que se refere ao Simples Nacional.

Regularizar pendências, verificar efetivação de parcelamentos, protocolar reenquadramentos, confirmar deferimentos e ainda conduzir a apuração normal das empresas que já estão no regime, tudo isso acontece simultaneamente, dentro de um prazo que não negocia.

Escritórios que iniciam o monitoramento de exclusões em dezembro, mapeiam as pendências antes do final do ano e constroem um cronograma de regularização para janeiro chegam ao prazo com controle. Escritórios que descobrem as exclusões em fevereiro chegam ao prazo sem ele e com um custo tributário para o cliente que poderia ter sido evitado.

O que acontece quando o prazo de janeiro é perdido

A empresa permanece fora do Simples Nacional pelo exercício inteiro. Sem o reenquadramento formalizado dentro do prazo, o regime tributário aplicável é determinado pelas regras gerais. Lucro presumido na maioria dos casos, lucro real para empresas obrigadas a esse regime por força de lei. Ambos implicam alíquotas distintas, obrigações acessórias mais complexas, periodicidades diferentes e, em muitos casos, carga tributária consideravelmente mais elevada do que a que vigorava no Simples.

Para o cliente MEI que perdeu o prazo e não se reenquadrou, as implicações são ainda mais imediatas: o microempreendedor individual passa a ser classificado como Microempresa, com todas as obrigações correspondentes, como escrituração contábil, declarações específicas, contribuição previdenciária no regime geral, obrigações trabalhistas formais se houver empregados. A transição não é automática nem suave, exige orientação técnica que, se não houver contador disponível, tende a não acontecer.

Para o escritório, o prazo perdido de um cliente não é apenas problema desse cliente. É um dado que revela a ausência de processo de monitoramento proativo e que, em carteiras com volume, tende a não ser um caso isolado.

Se essa é uma dúvida latente, confira o artigo aqui no blog com as 50 dúvidas sobre Simples Nacional.

Baixa como alternativa à regularização

Quando a empresa excluída não tem atividade em andamento, quando o custo da regularização supera o benefício de retorno ao regime ou quando o cliente simplesmente não tem interesse em dar continuidade à pessoa jurídica, a baixa é uma alternativa legítima e tecnicamente viável mesmo após a exclusão do Simples Nacional.

A baixa pode ocorrer mesmo com débitos inscritos em dívida ativa. A legislação permite o encerramento da pessoa jurídica independentemente da situação fiscal, respeitados os procedimentos específicos para cada tipo de empresa.

Para o ex-MEI, o processo não pode mais ser realizado pelo Portal do Empreendedor após a exclusão do SIMEI: precisa ser protocolado na Junta Comercial do estado, mediante geração de DBE no sistema da Redesim.

Um ponto que o contador precisa comunicar claramente ao cliente antes de iniciar o processo de baixa: o encerramento da pessoa jurídica não cancela os débitos tributários do titular. As pendências permanecem vinculadas ao CPF do sócio ou do MEI e podem impactar a obtenção de crédito, futuras iniciativas empresariais e a regularidade fiscal pessoal do cliente.

Importante: orientar sobre essa consequência é parte do trabalho consultivo e é exatamente o tipo de informação que diferencia o profissional que apenas executa procedimentos do que efetivamente protege o interesse do cliente.

Outras ferramentas de consulta da situação fiscal no Simples Nacional

A consulta Simples Nacional é a entrada do processo. O e-CAC e o DTE-SN são o núcleo do diagnóstico. Mas o ecossistema de ferramentas que o contador precisa dominar para gerenciar a situação fiscal de uma carteira no Simples Nacional é mais amplo. E cada ferramenta tem um escopo específico que não se sobrepõe completamente às demais.

PGDAS-D

O Programa Gerador do Documento de Arrecadação do Simples Nacional Declaratório é a ferramenta de apuração e declaração para Microempresas e Empresas de Pequeno Porte optantes pelo regime. Além de gerar o DAS mensal, o PGDAS-D armazena o histórico de todas as declarações transmitidas pela empresa ao longo do tempo, competências declaradas, valores apurados, tributos segregados por tipo de receita e situação de cada transmissão.

Para o contador, o PGDAS-D é a fonte primária de verificação da consistência histórica da apuração. Quando há discrepância entre o que foi declarado e o que consta nos documentos fiscais, situação que os cruzamentos automatizados entre fiscos, consolidados pela Resolução CGSN 183/2025, tornaram mais detectável, é no PGDAS-D que a investigação começa. Competências em aberto, retificações pendentes e diferenças entre a receita declarada e a movimentação evidenciada nos documentos fiscais eletrônicos são todas informações que o PGDAS-D permite mapear de forma estruturada.

PGMEI

O Programa Gerador do Documento de Arrecadação do Simples Nacional para o MEI é a ferramenta equivalente para o Microempreendedor Individual. Permite a emissão das guias mensais obrigatórias, como contribuição previdenciária fixa, ICMS ou ISS conforme a atividade, e o acompanhamento da situação declaratória do microempreendedor.

Quando o MEI está em atraso com as guias mensais, o histórico no PGMEI evidencia as competências pendentes com precisão. Esse dado é relevante em processos de regularização para reenquadramento: o MEI que perdeu competências ao longo do ano precisa regularizar o débito financeiro, além de garantir que as declarações correspondentes foram transmitidas, caso contrário, a pendência declaratória pode impedir o reenquadramento mesmo após o pagamento dos valores devidos.

e-CAC: o centro de controle da situação fiscal

O Centro Virtual de Atendimento da Receita Federal concentra os serviços mais detalhados de verificação e gestão fiscal disponíveis para contribuintes e representantes legais. Além do relatório de situação fiscal já mencionado, o e-CAC permite consultar comprovantes de arrecadação por período e tributo, verificar declarações transmitidas e situação de processamento, acessar notificações emitidas em nome da empresa, consultar certidões de regularidade fiscal e acompanhar processos administrativos em andamento.

O acesso ao e-CAC exige conta gov.br no nível prata ou ouro, o que implica verificação de identidade com biometria facial ou validação por banco conveniado, ou certificado digital do tipo A1 ou A3.

Para escritórios contábeis que atendem clientes do Simples Nacional em volume, a procuração eletrônica cadastrada no e-CAC permite ao contador acessar o ambiente dos clientes de forma estruturada, sem precisar de senha ou certificado individual de cada empresa para realizar verificações e consultas rotineiras.

SINTEGRA e a verificação estadual

O Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços é uma ferramenta estadual que permite verificar a situação cadastral da empresa perante o fisco estadual e o regime de apuração do ICMS registrado.

A consulta é útil como complemento à consulta Simples Nacional em situações nas quais a exclusão pode ter origem em pendências com a Fazenda Estadual, que também tem competência para promover a exclusão de empresas do Simples Nacional quando há débitos estaduais não regularizados.

A disponibilidade do SINTEGRA e a profundidade das informações retornadas variam por estado. Em alguns estados, a ferramenta apresenta o histórico de inscrições estaduais, situação de regularidade perante o fisco estadual e regime de tributação do ICMS.

Em outros, a funcionalidade é mais limitada. Para exclusões de origem estadual, a verificação direta junto à SEFAZ do estado onde a empresa está domiciliada pode ser necessária.

Consulta no Simples Nacional de CNAE e situação cadastral geral

Antes de qualquer processo de enquadramento ou reenquadramento, verificar se o CNAE da empresa é permitido no Simples Nacional é uma etapa que precisa fazer parte do fluxo de trabalho do escritório.

A Resolução CGSN 140/2018, atualizada pela Resolução CGSN 183/2025, lista as atividades vedadas ao regime e a norma de 2025 ampliou esse conjunto, incluindo novas hipóteses como empresas cuja receita principal seja locação de imóveis próprios, atividades que envolvam pessoalidade, subordinação e habitualidade na prestação de serviços com aproximação de vínculo empregatício, e empresas que mantenham filial, sucursal, agência ou representação no exterior.

A inclusão de qualquer atividade vedada no objeto social da empresa, ainda que como atividade secundária sem exercício efetivo, cria impedimento formal ao enquadramento.

Com a atualização promovida pela Resolução 183/2025, esse universo de vedações é mais amplo do que era até 2024, o que significa que escritórios que utilizam uma lista fechada de CNAEs impeditivos construída em anos anteriores precisam revisá-la antes de orientar qualquer cliente sobre enquadramento ou reenquadramento no regime.

A ferramenta de consulta de CNAE, disponível no portal do Simples Nacional, e recursos como o CNAE-Simples permitem essa verificação de forma rápida a partir do código de atividade. Para casos em que há dúvida sobre a natureza da atividade exercida, situação comum em CNAEs concomitantes, que comportam simultaneamente atividades permitidas e vedadas, a análise precisa ir além da consulta ao código e avaliar o que a empresa efetivamente realiza, não apenas o que está registrado no cadastro.

A emissão do Comprovante de CNPJ, disponível no portal da Receita Federal, retorna a situação cadastral geral da empresa: ativa, baixada, inapta ou com restrição. Esse dado é complementar ao enquadramento no Simples Nacional, não equivalente. Uma empresa ativa pode estar excluída do regime. Uma empresa inapta, por definição, não pode ser optante. O Comprovante de CNPJ é o ponto de partida para verificar a situação cadastral, a consulta do Simples Nacional é onde se verifica o enquadramento tributário.

Monitorar a situação fiscal de uma carteira inteira: o desafio que a consulta manual não resolve

Um contador com 400 empresas no Simples Nacional que verifica a situação de cada CNPJ individualmente, quando o cliente pergunta, opera em modo reativo. O problema dessa abordagem não é a boa vontade de quem a executa, jamais. A questão é que ela foi desenhada para uma realidade de carteira pequena, cliente comunicativo e regime tributário previsível.

Nenhuma das três condições se aplica de forma consistente ao Simples Nacional operado em escala.

O regime é operacionalmente exigente. A Receita Federal processa exclusões em lote, deposita Termos de Exclusão no DTE-SN e o prazo começa a correr com ou sem leitura, se o documento não for acessado em até 45 dias corridos, a ciência é presumida automaticamente e os 90 dias para regularização passam a contar a partir daí, com valor de notificação pessoal para todos os efeitos legais.

O cliente, por sua vez, não percebe que foi excluído até que o impacto seja financeiro e visível: uma guia que não bate, uma declaração que não passa, um cruzamento automatizado que evidencia o desenquadramento.

Quando o contador descobre a exclusão por via reativa, pelo cliente, pela inconsistência na apuração ou pela notificação tardia, o problema já tem tempo acumulado. E em janeiro, o tempo é exatamente o que falta.

O custo operacional da descoberta tardia

O custo de identificar uma exclusão em fevereiro, quando o prazo de reenquadramento já venceu, é composto por etapas.

A primeira é financeira: a empresa tributou em regime mais oneroso durante o período em que esteve fora do Simples, gerando diferença de carga tributária que o cliente absorve integralmente.

A segunda é operacional: as obrigações acessórias do regime para o qual a empresa migrou automaticamente (lucro presumido, na maioria dos casos) precisam ser cumpridas retroativamente, gerando retrabalho para o escritório.

A terceira é relacional: o cliente que deveria estar no Simples Nacional e não estava, por razão que poderia ter sido evitada com monitoramento adequado, tem uma conversa difícil pela frente.

Multiplicar esse cenário pela probabilidade estatística de ocorrência em uma carteira com 300 ou 400 optantes pelo Simples Nacional, em que algumas exclusões são praticamente certas em qualquer exercício, e o custo total do modelo reativo se torna evidente, como custo recorrente que se repete todo ano com variação de escala.

O que o monitoramento proativo muda na prática

Escritórios que operam o Simples Nacional com processo não deixam a carteira correr solta para só reagir quando o problema aparece. Eles estruturam a rotina mensal, acompanham a apuração, o pagamento e as pendências de cada empresa e, por causa disso, conseguem monitorar a situação fiscal com antecedência.

Nesse modelo, janeiro deixa de ser o mês em que a equipe descobre a exclusão quando o prazo já está correndo. Esse é o mês em que o escritório já chega com as exclusões mapeadas, as pendências identificadas e os pedidos de reenquadramento encaminhados dentro do prazo.

Ao longo do ano, o acompanhamento do DAS funciona como parte do próprio fluxo operacional. Quando a inadimplência começa a se acumular, o escritório enxerga isso cedo, age antes da exclusão e evita transformar uma pendência recuperável em problema de reenquadramento no exercício seguinte.

No fim do ano, a leitura do DTE-SN e a análise dos Termos de Exclusão deixam de ser corrida de última hora. Tornam-se desdobramento natural de uma carteira que já vinha sendo acompanhada com método ao longo de todo o ciclo.

O ponto em que a consulta no Simples Nacional manual encontra seu limite

Para uma carteira de 50 empresas, o controle manual ainda pode funcionar. Para 200, já pesa na rotina. Para 400 ou 500, vira limite operacional do escritório. Nesse volume, consultas individuais e controles paralelos aumentam o retrabalho, desorganizam o fechamento e elevam o risco de descoberta tardia.

Quando o escritório estrutura esse fluxo, a equipe ganha tempo, reduz conferências repetidas, trabalha com mais segurança e consegue crescer sem perder o controle da carteira.

Tanto que a diferença entre escritórios que crescem com controle e os que crescem com risco está na existência de um fluxo de trabalho que organiza o acompanhamento da situação fiscal da carteira como processo, em vez de ser aquela tarefa executada quando há tempo ou quando o cliente cobra.

Esse fluxo precisa incluir verificação periódica da consulta no Simples Nacional, monitoramento do DTE-SN, acompanhamento do status de pagamento do DAS e um protocolo claro de ação quando uma exclusão é identificada.

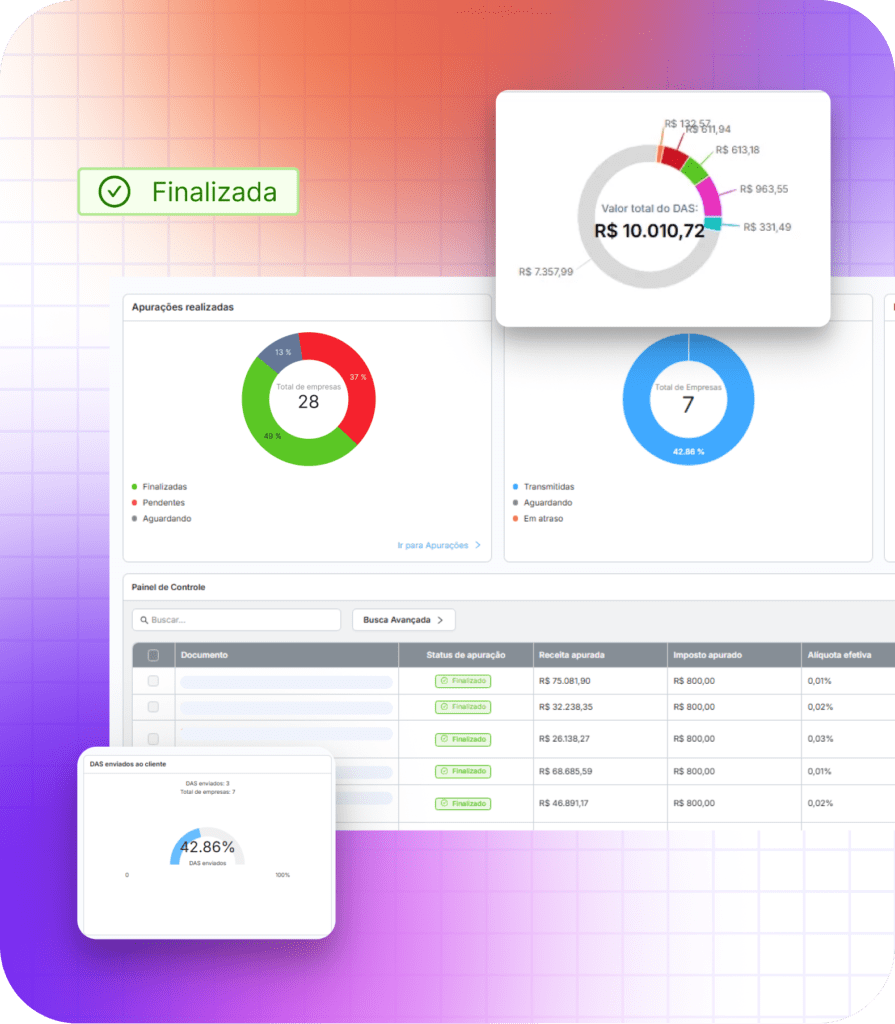

Soluções como o Motor do Simples Nacional da e-Auditoria ajudam o escritório a tirar a apuração do campo do controle manual e levar essa rotina para um processo padronizado e centralizado. Em vez de depender de planilhas, conferências soltas e acompanhamentos paralelos, a equipe trabalha com mais previsibilidade sobre a apuração, a declaração e o pagamento de cada empresa.

Na prática, isso reduz retrabalho, evita pendências descobertas em cima do prazo e dá mais estabilidade ao fechamento mensal. Para escritórios que operam com volume, essa centralização é essencial para crescer sem ampliar proporcionalmente o risco operacional da carteira.

Conheça o Motor do Simples Nacional e veja como o escritório pode organizar, padronizar e automatizar a rotina do Simples, com mais controle sobre a apuração, o pagamento e as pendências da carteira.

FAQ – Consulta Simples Nacional: Perguntas frequentes

Pela Consulta Optantes no portal oficial do Simples Nacional, pública, gratuita e sem necessidade de login ou certificado digital. Basta inserir o CNPJ sem pontuação e ter acesso à consulta Simples Nacional.

Sim. A consulta no Simples não exige credencial de nenhum tipo para verificação básica de status. DTE-SN e e-CAC, para consultas mais detalhadas, exigem.

Pela Consulta Optantes, clicando em mais informações. O tipo de exclusão (voluntária ou por ato administrativo) aparece no histórico. O motivo detalhado fica no Termo de Exclusão dentro do DTE-SN.

A exclusão foi promovida pela Receita Federal. Os motivos mais frequentes são débitos em aberto, excesso de faturamento, atividade impeditiva ou irregularidade cadastral. Os efeitos produzem-se a partir de 1º de janeiro do exercício seguinte.

Sim, desde que todas as pendências sejam regularizadas e o reenquadramento seja solicitado até o último dia útil de janeiro. Fora desse prazo, só é possível no exercício seguinte.

Não. Na consulta no Simples Nacional, o CNPJ permanece ativo após a exclusão, o regime muda, o número não. A verificação do enquadramento é feita na Consulta Optantes, não na situação cadastral.

Pelo portal do Simples Nacional ou pelo CNAE-Simples. O resultado indica se o código é permitido, vedado ou concomitante. A verificação deve considerar a atividade efetivamente exercida, não apenas o código registrado.

Sim. A consulta Simples Nacional é pública e não exige procuração nem certificado digital do cliente para verificação básica. DTE-SN e e-CAC exigem procuração eletrônica ou certificado do titular.

Passa a ser classificado como Microempresa, com regime tributário distinto e obrigações acessórias mais complexas. O reenquadramento no SIMEI exige duas etapas: primeiro o retorno ao Simples Nacional, depois o enquadramento específico no SIMEI.

Em regra, não, desde que o parcelamento esteja ativo e as parcelas em dia. O risco está em parcelamentos solicitados mas ainda não processados pelo sistema no momento da consulta.

Conclusão: consultar é o primeiro passo, interpretar é o diferencial

A consulta Simples Nacional é um procedimento de dois minutos. O que o resultado revela e o que fazer com essa informação é onde o trabalho técnico de verdade começa.

Para o contador que gerencia o regime em volume, a Consulta Optantes é a entrada de um fluxo que precisa incluir o DTE-SN, o e-CAC, o histórico de apuração no PGDAS-D e, quando necessário, a verificação junto às fazendas estaduais e municipais. Cada ferramenta cobre um ângulo específico da situação fiscal do cliente. E a leitura integrada de todas elas permite ao escritório agir antes que o problema produza custo, e não depois.

A exclusão silenciosa, o prazo que corre sem aviso efetivo e a apuração feita fora do regime não são acidentes isolados. São consequências previsíveis de uma rotina conduzida de forma reativa.

Escritórios que dominam a operação do regime não tratam a consulta no Simples Nacional como evento solto. Transformam essa verificação em parte de um processo contínuo, que cruza apuração, pagamento, acompanhamento de pendências e ação dentro do prazo. Quando essa rotina é bem organizada, o escritório diminui retrabalho, ganha previsibilidade no fechamento, protege melhor o cliente e cria condição real de crescer sem perder o controle da carteira. No Simples Nacional, consultar é só o começo. O que faz diferença de verdade é a capacidade de transformar essa consulta em rotina operacional bem executada.