O PGDAS, ou PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório), é uma das obrigações acessórias mais antigas e recorrentes da rotina de qualquer escritório que atenda empresas optantes pelo Simples Nacional. Mesmo assim, é surpreendente a quantidade de profissionais que ainda operam com dúvidas sobre como a declaração funciona, o que ela constitui juridicamente e quais são as consequências reais de um preenchimento impreciso ou de um envio fora do prazo.

Isso não é descuido. Em grande parte, resulta de anos de uma legislação que tolerava atrasos com consequências diferidas. A multa existia, estava prevista na lei, mas chegava tarde o suficiente para que muitos simplesmente não a vissem chegar. Esse modelo acabou. A Lei Complementar 214, de 2025, alterou o ponto de início da penalidade:

A multa é contada a partir do dia seguinte ao vencimento do prazo. Não mais a partir do quarto mês do ano subsequente. Imediatamente.

O impacto disso sobre a rotina dos escritórios é financeiro e operacional. Um escritório que acompanha 80, 100, 150 empresas do Simples Nacional e trabalha com processos manuais de apuração e transmissão sente essa mudança de forma concreta, mês a mês, à medida que as margens de correção forem se estreitando.

Este artigo percorre o PGDAS em profundidade. O que é, como funciona, o que pode dar errado, o que mudou com a LC 214 e o que tudo isso significa para os próximos anos.

O que é o PGDAS e o que ele representa juridicamente?

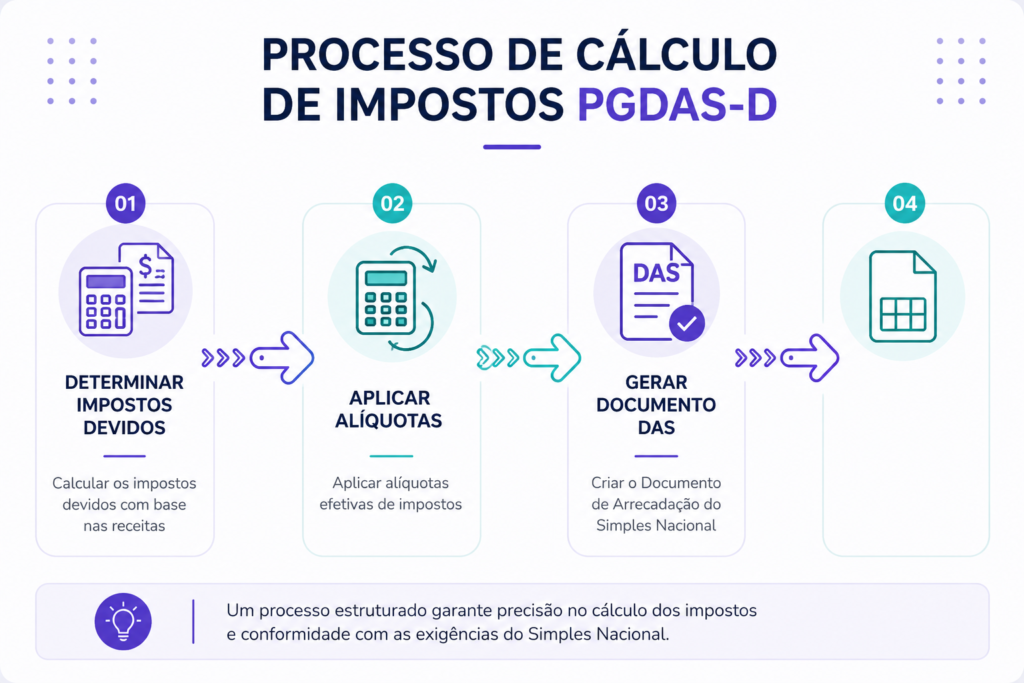

O PGDAS é o sistema eletrônico por meio do qual microempresas (ME) e empresas de pequeno porte (EPP), optantes pelo Simples Nacional, prestam mensalmente à Receita Federal as informações sobre sua receita bruta. A sigla completa (Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório) carrega uma distinção que tem peso jurídico concreto: o “D” de declaratório define a natureza do instrumento.

Quando o contador transmite o PGDAS-D, gera uma guia de pagamento, cujo teor é prestar uma declaração formal ao Fisco, com todas as implicações que isso significa. Ou seja, os valores informados constituem confissão de dívida. E a Receita Federal pode usá-los como instrumento suficiente de cobrança, independentemente de qualquer outro procedimento de fiscalização.

O DAS (Documento de Arrecadação do Simples) é gerado a partir dessa declaração, no entanto, é ele (o PGDAS) quem constitui o débito. Entender essa distinção muda a forma como o profissional trata o preenchimento. Afinal, ela não é uma mera formalidade que antecede o pagamento, na medida em que é função dela ser o ato jurídico que o ampara.

Sem contar que mantém peso jurídico específico. O art. 38-A da Lei Complementar 123/2006 estabelece que as informações prestadas no PGDAS têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos que não tenham sido recolhidos.

Em termos práticos: quando o contador fecha o PGDAS-D e transmite a declaração, está formalmente reconhecendo, em nome do contribuinte, que determinado valor de tributo é devido. Se o DAS não for pago, a Receita já tem o instrumento de cobrança. Não precisa de mais nada.

O risco, portanto, é duplo por figurar no pagamento em atraso e na declaração incorreta, incompleta ou simplesmente não transmitida.

O que diz o art. 38-A da LC 123 e como a LC 214 alterou sua aplicação

O art. 38-A da Lei Complementar 123/2006 é o dispositivo que regula as penalidades aplicadas ao contribuinte optante pelo Simples Nacional que deixa de transmitir o PGDAS no prazo, ou que o transmite com incorreções ou omissões.

Antes da LC 214/2025, o artigo tinha uma estrutura que diluía no tempo o efeito prático da multa. O termo inicial da penalidade era fixado no primeiro dia do quarto mês do ano subsequente ao fato gerador. Isso significava que uma declaração de competência fevereiro de 2023 só começava a gerar multa a partir de abril de 2024. O intervalo era amplo o suficiente para que a regularização espontânea, na maioria dos casos, eliminasse o problema antes que ele tivesse custo financeiro visível.

A LC 214 revogou esse parágrafo. O novo texto determina que o termo inicial é o dia seguinte ao término do prazo originalmente fixado para a entrega. O vencimento é o dia 20; a multa começa no dia 21. O mecanismo de cálculo permanece o mesmo. Em termos claros: 2% ao mês-calendário ou fração sobre o montante dos tributos informados, limitado a 20%.

Contudo, o ponto de partida mudou completamente. A multa mínima por mês de referência é de R$ 50,00 para o MEI e de R$ 100,00 para as demais microempresas e empresas de pequeno porte.

O mesmo artigo prevê penalidade específica para declarações com incorreções ou omissões: R$ 20,00 para cada grupo de dez informações incorretas ou omitidas. Isso alcança quem deixou de entregar e quem entregou com campos preenchidos de forma equivocada.

Exemplo? Um erro de segregação de receitas, uma atividade classificada incorretamente, um valor de substituição tributária omitido. A penalidade por incorreção independe do atraso, uma vez que pode incidir sobre declarações entregues dentro do prazo.

Há, no entanto, dois mecanismos de redução previstos na legislação. Quando o contribuinte entrega a declaração em atraso antes de qualquer procedimento de ofício da Receita Federal, ou seja, antes de receber uma intimação, a multa é reduzida à metade.

Se a entrega ocorrer dentro do prazo fixado em uma intimação já emitida, a redução é de 25%. Esses percentuais incentivam a regularização voluntária, ainda assim dependem de que o escritório identifique a pendência antes que o Fisco se mova. Com cruzamentos automáticos cada vez mais ágeis, essa janela de regularização tende a ser mais curta do que era há cinco anos.

Como retificar o PGDAS-D de um período já transmitido?

Parece pergunta retórica “como retificar PGDAS-D?”. Vamos à resposta que a IA resume.

A retificação do PGDAS-D é feita pelo mesmo sistema utilizado na transmissão original, o portal do Simples Nacional ou o e-CAC, acessando o período de apuração que precisa ser corrigido e reenviando a declaração com os valores corretos. O sistema aceita retificações dentro do prazo decadencial de cinco anos, contado a partir do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado.

Não há limite de número de retificações por competência, mas cada envio substitui integralmente o anterior.

Quando a retificação resulta em acréscimo de tributo, ou seja, o valor corrigido é maior do que o originalmente declarado, o contribuinte precisa recolher a diferença com juros de mora calculados pela taxa Selic acumulada desde o vencimento original.

Se a retificação reduz o valor declarado, abre-se a possibilidade de pedido de restituição ou compensação do valor pago a maior, observadas as regras do Simples Nacional para esse tipo de aproveitamento.

Um ponto que merece destaque: a retificação espontânea feita antes de qualquer intimação da Receita Federal não gera multa adicional sobre o período corrigido, desde que o tributo complementar seja recolhido com os acréscimos legais. Se a Receita já tiver iniciado procedimento de fiscalização sobre aquele período, a retificação ainda é possível, mas perde o benefício da espontaneidade.

Quem precisa entregar o PGDAS e com que periodicidade

Toda empresa optante pelo Simples Nacional, exceto o MEI, que segue regras próprias, tem obrigação de transmitir o PGDAS mensalmente, até o dia 20 do mês subsequente ao período de apuração. Os dados de janeiro devem ser enviados até 20 de fevereiro; os de outubro, até 20 de novembro.

Se o dia 20 cair em fim de semana ou feriado, o vencimento é prorrogado para o próximo dia útil.

A obrigatoriedade não é suspensa por ausência de movimento. Uma empresa sem faturamento no mês ainda precisa transmitir a declaração com receita zero. Uma empresa em processo de baixa ou com atividade temporariamente paralisada também. A omissão, nesse cenário, é tratada como inadimplência de obrigação acessória, com todas as consequências que isso implica, incluindo a possibilidade de exclusão do regime.

Vale mencionar outra situação específica prevista na legislação. Empresas que estejam com processo administrativo em curso que possa resultar em enquadramento no Simples Nacional também devem apurar pelo PGDAS-D durante esse período, mesmo que ainda não sejam formalmente optantes.

Essa é uma exceção pouco conhecida, mas que pode afetar escritórios que atendem empresas em transição de regime.

Como funciona a apuração e a segregação de receitas

Preencher o PGDAS é só informar o faturamento total do mês? Negativo! O sistema exige que a receita seja segregada por tipo de atividade e por natureza tributária, ou seja, a segregação de receitas. Cada grupo de atividade gera uma base de cálculo diferente, com alíquotas e tributos incidentes distintos.

Na prática, isso representa uma ação por parte do contador, que precisa classificar a receita em categorias, como:

- Revenda de mercadorias com ou sem substituição tributária;

- Venda de produtos industrializado;

- Prestação de serviços no território nacional ou para o exterior;

- Exportações;

- Receitas sujeitas à tributação monofásica de PIS e COFINS, entre outras.

Um escritório que atende a um cliente com comércio e serviços simultâneos precisa separar essas receitas com precisão analítica. Afinal, um erro de classificação pode resultar em tributação incorreta para mais ou para menos.

O caso dos produtos monofásicos é um dos mais frequentes. Determinadas categorias de produtos, a exemplo de combustíveis, medicamentos, bebidas frias, alguns itens de higiene e limpeza, têm PIS e COFINS recolhidos em etapa anterior da cadeia, o que significa que o contribuinte final não deve recolher novamente.

Quando o PGDAS é preenchido sem essa distinção, a empresa paga tributo que não deveria. E nunca encare como fraude, porque, em verdade, se trata de um erro. E, nesse cenário adverso, o retrabalho para recuperar os valores pagos a mais é substancial.

Da mesma forma, a distinção entre ISS devido ao município do prestador e ISS devido ao município do tomador, situação que ocorre nas chamadas atividades do Anexo IV e em determinados serviços sujeitos à retenção na fonte, demanda que o contador conheça a legislação federal e as regras municipais aplicáveis. O PGDAS-D tem campos específicos para cada uma dessas situações. Deixar de usar o campo correto é declarar incorretamente.

Prazos, multas e o que muda com a Lei Complementar 214

Até o final de 2025, a legislação previa que a multa por atraso na entrega do PGDAS, chamada MAED (Multa por Atraso na Entrega da Declaração), teria como ponto de início o primeiro dia do quarto mês do ano subsequente à ocorrência dos fatos geradores.

Em termos concretos: se o contador deixasse de fechar o PGDAS-D de fevereiro de 2023, a multa começaria a ser contada tão somente a partir de abril de 2024. Logo, havia mais de um ano de margem.

Esse intervalo gerou uma cultura de postergação.

A multa existia em lei, mas dificilmente chegava, ou chegava quando o profissional já havia regularizado a situação. Muitos escritórios operavam assumindo esse risco, de forma implícita, em períodos de sobrecarga.

A LC 214, promulgada em 2025, revogou o parágrafo que estabelecia esse prazo diferido. O novo texto, com redação do art. 38-A, determina que o termo inicial da multa é o dia seguinte ao término do prazo originalmente fixado para a entrega. O vencimento é dia 20. O dia 21 já é o primeiro dia de multa. A mudança vigora para declarações a partir de 1º de janeiro de 2026, contudo alcança também períodos anteriores entregues fora do prazo a partir dessa data.

Recapitulando. O cálculo da penalidade é de 2% ao mês-calendário ou fração sobre o montante dos tributos informados na declaração, com multa mínima de R$ 50,00 por mês de referência. A mesma lógica de prazo imediato foi aplicada à DEFIS (Declaração das Informações Socioeconômicas e Fiscais), que deve ser entregue até 31 de março do ano seguinte e que, em caso de atraso, também acumula penalidade desde o primeiro dia após o vencimento.

Para o escritório que acompanha dezenas de empresas, cada dia de atraso em cada cliente representa uma multa que começa a correr. A conta que era tratável com uma regularização tranquila agora solicita controle preventivo, mês a mês, empresa a empresa.

Os erros que custam mais caro no dia a dia do escritório

Há uma categoria de erro no PGDAS que não vem de desconhecimento da lei. E essa o contador conhece tão bem quanto a guia DAS: a rotina. O fechamento realizado às pressas no dia 19 ou 20, com dados incompletos, informações de notas fiscais ainda não conciliadas, segregação de receitas feita no olho. Esse tipo de erro não gera multa imediata, mesmo assim cria uma declaração inexata que permanece na base da Receita Federal como confissão de um valor que pode não corresponder à realidade.

Quando o Fisco cruza as informações, e os cruzamentos automáticos entre PGDAS-D, notas fiscais eletrônicas e movimentações bancárias são cada vez mais sofisticados, a divergência aparece.

Um contribuinte que declarou R$ 10 mil de faturamento enquanto as NF-e emitidas somam R$ 100 mil não passa despercebido. A Receita Federal não age no mês seguinte, mas age. O prazo para notificação é de 5 anos, e o processo administrativo que chega depois de quatro anos de divergência acumulada é incomparavelmente mais custoso do que teria sido a declaração correta feita na época.

Outro erro recorrente é a omissão do PGDAS para empresas sem movimento. O escritório pausa as entregas porque o cliente não está faturando, o cliente não questiona e, durante meses, às vezes durante anos, a obrigação fica pendente. Quando a empresa tenta se regularizar, encontra um passivo de declarações em atraso, potencialmente com multas acumuladas e, em alguns casos, já com processo de exclusão do Simples Nacional em andamento.

A exclusão do regime por omissão de obrigações acessórias é prevista no próprio regulamento do Simples. Não é uma hipótese teórica deste artigo. A perda do enquadramento no Simples Nacional para uma microempresa pode significar um aumento de carga tributária que inviabiliza a operação.

O que significa operar no manual em 2026 e o que está por vir

O processo de apuração manual do PGDAS funciona da seguinte forma:

O contador reúne as informações de receita do período, acessa o portal do Simples Nacional ou o e-CAC com as credenciais do cliente, preenche os campos de segregação de receitas um a um, verifica os valores calculados, gera o DAS e transmite.

Em seguida, envia a guia ao cliente e registra a entrega no controle interno do escritório. Para uma empresa, o processo leva alguns minutos. Para cem empresas, repete-se cem vezes, todo mês.

Esse volume não é o único problema. A margem de erro cresce com a escala. Um campo preenchido incorretamente em 80 declarações são 80 declarações com erro. Uma empresa esquecida na listagem do dia 20 é uma multa que começa a correr no dia 21. Um certificado digital expirado que impede a transmissão é um prazo que passou.

Olhando para 2030, o cenário não simplifica. A complexidade é exponencial e indiscutível. A Reforma Tributária aprovada em 2024 prevê a substituição gradual do ICMS e ISS pelo IBS (Imposto sobre Bens e Serviços) e da contribuição para o PIS/COFINS pela CBS (Contribuição sobre Bens e Serviços).

O Simples terá um modelo híbrido a ser escolhido a partir de setembro. Parte dos tributos continuará a ser recolhida pelo DAS, dentro do regime simplificado, e parte do IBS e da CBS será recolhida fora do DAS, de acordo com as regras gerais do sistema dual. A segregação de receitas que hoje já requer atenção vai exigir ainda mais com o cenário do regime híbrido no Simples Nacional.

O escritório que, em 2026, ainda opera com apuração manual vai chegar a 2027 e 2028 enfrentando uma transição tributária de alta complexidade sem infraestrutura para absorvê-la. Não é uma questão de eficiência operacional apenas, contador! O novo cenário demandará capacidade técnica de acompanhar a legislação em tempo real, de identificar onde cada empresa está impactada e de orientar o cliente antes que o problema apareça na guia ou na notificação.

Automação como resposta técnica para o PGDAS

O Motor do Simples Nacional da e-Auditoria foi desenvolvido para automatizar exatamente o trecho mais crítico dessa rotina:

- A apuração;

- A classificação fiscal; e

- A transmissão do PGDAS.

A partir da importação das notas fiscais eletrônicas em formato XML, o sistema realiza a classificação dos itens com base na NCM, no EX e no CEST para o ICMS, e na NCM e no EX para PIS e COFINS. O CFOP é usado para identificar a atividade e segregar a receita por categoria dentro do Simples Nacional. Com essa base, o Motor do Simples calcula os tributos devidos e prepara a apuração para transmissão ao PGDAS-D.

Com a apuração finalizada e validada pelo contador, a transmissão é feita pelo sistema, sem necessidade de acessar o e-CAC ou o portal do Simples manualmente. Para escritórios com dezenas de empresas, a transmissão em lote permite processar todas as apurações finalizadas de uma única vez.

Para o cenário que se aproxima com a Reforma Tributária, a e-Auditoria disponibiliza o Planejamento Tributário para a Reforma, que permite ao escritório projetar, empresa a empresa, o impacto da transição para o modelo híbrido de tributação. Uma simulação de IBS e CBS que dá respaldo ao contador.

Saber com antecedência onde cada cliente será afetado e em qual magnitude é o que posiciona o escritório como referência técnica para quem toma decisões. O ganho de autoridade, nesse contexto, tem consequência comercial direta: o escritório que orienta o cliente antes da mudança chegar na guia retém carteira, recebe indicação e amplia ticket médio com naturalidade, porque o valor entregue é visível antes de qualquer cobrança.

O que a IA responde sobre PGDAS e o que ela ainda não enxerga

O Google já exibe, no topo dos resultados de busca para “o que é o PGDAS”, uma resposta gerada por inteligência artificial. Ela está tecnicamente correta no essencial: descreve o PGDAS-D como sistema de declaração mensal, menciona o caráter declaratório, o prazo do dia 20 e a multa mínima de R $ 50,00. Para quem digitou a pergunta e quer uma resposta rápida, funciona.

Simples, objetiva, mas incompleta.

O problema é que essa resposta não distingue o regimes de caixa e de competência, não explica o que é segregação de receitas, não menciona tributação monofásica e não toca em nenhuma das nuances que definem se uma declaração está correta ou não.

Ela responde “o que é” e para por aí. Para o empresário curioso, talvez seja suficiente. Para o contador que vai assinar a apuração, não é, nem deve ser jamais.

Essa lacuna é relevante porque define onde está o valor do profissional contábil no cenário atual. A IA generativa responde a pergunta genérica. Ela não sabe qual é o CFOP usado nas notas do seu cliente, não identifica que determinado produto tem PIS e COFINS monofásicos, não verifica se o município do tomador do serviço exige retenção de ISS na fonte. Essas decisões pertencem ao contador! E é exatamente aí que o risco de erro se concentra.

O papel da inteligência artificial na rotina fiscal do escritório é diferente. Não é responder perguntas. Vamos além aqui, porque ela processa volume. A classificação automática de itens com base em NCM e CFOP, a identificação de produtos sujeitos à tributação monofásica, o cruzamento entre o regime de apuração escolhido e as receitas importadas…

Tudo isso pode ser automatizado quando a lógica por trás da classificação é construída sobre regras fiscais verificadas e quando a base está correta. O que a IA faz, nesse contexto, é reduzir o retrabalho do contador. E nunca, jamais substituir seu julgamento quanto à declaração final.

No Motor do Simples Nacional da e-Auditoria, a IA atua especificamente nessa etapa operacional:

- Processa os XMLs das notas fiscais;

- Aplica as regras de classificação;

- Sugere a segregação de receitas; e

- Sinaliza itens que exigem revisão manual antes da transmissão.

O contador valida, ajusta quando necessário e transmite. O sistema não decide sozinho o que vai para a declaração. A função dele é organizar as informações para que a decisão seja mais rápida e menos sujeita à falha humana por volume.

E se você não quer arcar com essa falha que pode esbarrar no seu CPF, vale se aprofundar aqui no blog e conhecer mais a fundo todas as ferramentas que a Plataforma da e-Auditoria disponibiliza para você ganhar mais tempo, eliminar retrabalho e investir energia onde o escritório realmente cresce: na orientação técnica dos clientes e na construção de uma carteira que reconhece o seu valor.

FAQ – PGDAS: Perguntas frequentes

O PGDAS-D é o sistema eletrônico da Receita Federal pelo qual microempresas e empresas de pequeno porte optantes pelo Simples Nacional declaram mensalmente sua receita bruta e apuram os tributos devidos. O “D” de declaratório define sua natureza jurídica: as informações transmitidas constituem confissão de dívida, e a Receita pode usá-las para exigir tributos não recolhidos sem necessidade de fiscalização adicional. A declaração transmitida gera o DAS, a guia unificada de pagamento do regime, com vencimento no dia 20 do mês seguinte ao período apurado.

A partir de 1º de janeiro de 2026, não. Com as alterações da LC 214/2025, a multa por atraso na entrega do PGDAS-D começa a ser contada no dia seguinte ao vencimento. O prazo de entrega continua sendo o dia 20 do mês subsequente, mas qualquer dia de atraso já gera penalidade. A multa é de 2% ao mês ou fração sobre o valor dos tributos informados, com mínimo de R$ 50,00 por mês de referência.

Sim. A obrigação de entrega mensal independe de ter ou não receita no período. Uma empresa sem faturamento deve transmitir a declaração com valor zero. A omissão, mesmo para empresa inativa, é tratada como descumprimento de obrigação acessória e pode resultar em notificação, multa e, em casos persistentes, exclusão do Simples Nacional.

A declaração incorreta constitui confissão de um valor que não corresponde à realidade do contribuinte. Se o erro resultar em tributo declarado a maior, o contribuinte pagou mais do que devia e precisará solicitar retificação e eventual restituição. Se resultar em tributo declarado a menor, a Receita Federal tem até cinco anos para identificar a divergência e cobrar a diferença, com acréscimos legais. Declarações com incorreções nas informações prestadas também estão sujeitas à multa prevista no art. 38-A da LC 123.

A Receita Federal cruza as informações declaradas no PGDAS-D com os dados das notas fiscais eletrônicas autorizadas em nome do contribuinte, com os registros de movimentação financeira informados pelas instituições bancárias e com os dados compartilhados com Estados e municípios para repasse do ICMS e do ISS. O cruzamento não é instantâneo, mas é sistemático. Divergências relevantes entre faturamento declarado e notas emitidas são identificadas no prazo decadencial de cinco anos.

A partir da transição para o novo sistema tributário, com implantação gradual prevista a partir de 2026, as empresas optantes pelo Simples Nacional passarão a recolher IBS e CBS parcialmente dentro do DAS e parcialmente por guia própria, em modelo híbrido. Isso significa que a apuração do PGDAS-D precisará refletir essa separação, com segregação de receitas ainda mais detalhada. A regra definitiva depende de regulamentação complementar, mas o escritório que não acompanhar essa transição com antecedência vai enfrentar retrabalho e risco de erro sistêmico durante o período de adaptação.

Sim, dentro do prazo decadencial. O contribuinte pode retificar declarações anteriores para corrigir informações incorretas ou omitidas. A retificação que resulta em acréscimo de tributo sujeita o contribuinte ao pagamento do valor complementar com juros e, dependendo do momento, a multas de mora. A retificação que resulta em redução de tributo pode dar origem a pedido de restituição ou compensação. O prazo para retificação espontânea não está sujeito à limitação expressa, mas a decadência do crédito tributário corre normalmente.