Toda temporada de Imposto de Renda chega com o mesmo ritual. O contribuinte que deixou os documentos num canto desde março do ano passado, o cliente que liga às 22h do dia 28 de maio com uma dúvida que já estava respondida na Instrução Normativa, e o escritório de contabilidade que precisa, ao mesmo tempo, atender volume, manter qualidade e ainda explicar, pela décima vez, que a isenção dos R$ 5.000 não vale para a declaração de 2026. As dúvidas sobre Imposto de Renda são perenes, mas neste ciclo elas ganharam peso extra.

O IRPF 2026 (referente ao ano-calendário 2025) chegou com uma lista de mudanças concretas:

- novos limites de obrigatoriedade;

- transição da DIRF para o eSocial;

- EFD-Reinf que afeta a qualidade do IRPF e da declaração pré-preenchida;

- estreia das apostas esportivas como item obrigatório de declaração;

- proposta de restituição automática para quem tem valores a receber e nem declarou; e

- alertas inteligentes que surgem durante o preenchimento on-line.

Para o contador, cada uma dessas novidades é um briefing que precisa chegar ao cliente antes que o cliente chegue ao escritório com informações erradas.

Este artigo foi construído para ser o material de referência tanto para o profissional que declara quanto para quem acompanha a declaração. Cobrimos as 50 dúvidas mais frequentes sobre o Imposto de Renda 2026, organizadas por temas. Da obrigatoriedade ao risco de malha fina, das apostas esportivas ao planejamento tributário que o escritório pode oferecer como diferencial.

Para o contador que usa tecnologia na análise das declarações, há ainda uma seção específica sobre o papel da auditoria digital contínua nesse processo. Leitura longa, sim, mas o tipo de leitura que poupa um semestre de perguntas repetidas.

Obrigatoriedade: quem está dentro e quem ficou de fora, a primeira das dúvidas sobre Imposto de Renda

1. Qual é o limite de rendimentos tributáveis para ser obrigado a declarar em 2026?

O limite passou de R$ 33.888,00 (exercício 2025) para R$ 35.584,00 no exercício 2026, conforme o art. 2º da Instrução Normativa RFB nº 2.312, de 13 de março de 2026. O ajuste segue a lógica de dois salários-mínimos anuais. Quem recebeu, em 2025, rendimentos tributáveis dentro desse teto e não se enquadra em nenhuma das demais hipóteses de obrigatoriedade, não precisa declarar.

2. Quem recebe até R$ 5.000 por mês está isento e não precisa declarar?

Não para esta declaração. A isenção para rendimentos mensais de até R$ 5.000 foi instituída pela Lei nº 15.270/2025 e vale para rendimentos recebidos a partir de 2026, que só constarão na declaração entregue em 2027. Quem recebeu R$ 5.000 mensais em 2025 recebia acima do limite de dois salários-mínimos vigentes à época e, dependendo do total anual, está sim obrigado a declarar agora. É a confusão mais frequente desta temporada, e o contador precisa corrigi-la antes que o cliente conclua que está dispensado.

3. Qual é o limite para rendimentos isentos e não tributáveis?

Essa é uma das principais dúvidas sobre Imposto de Renda. E sim, permanece em R$ 200.000,00, valor que não foi alterado para o exercício 2026. Quem recebeu acima disso, em dividendos, rendimentos de poupança, indenizações, entre outros, está obrigado a entregar a declaração, mesmo que não tenha rendimentos tributáveis expressivos.

4. Qual o limite de bens e direitos para ser obrigado a declarar?

R$ 800.000,00 em 31 de dezembro de 2025. Quem possuía patrimônio total acima desse valor na data-base, com imóveis, veículos, investimentos, participações societárias, está obrigado a declarar, independentemente da renda recebida no ano.

5. O MEI está obrigado a declarar o IRPF?

Uma das dúvidas sobre Imposto de Renda mais frequentes entre os contribuintes. E sim, depende exclusivamente dos critérios gerais de obrigatoriedade da IN RFB nº 2.312/2026. O fato de ser MEI, por si só, não obriga nem dispensa. A obrigatoriedade está literalmente na instrução normativa. Se o MEI recebeu rendimentos tributáveis acima de R$ 35.584,00, tem patrimônio superior a R$ 800.000,00 ou se enquadra em qualquer outra hipótese prevista, está obrigado. O chatbot Léo, disponível no site da Receita Federal, faz esse diagnóstico de forma rápida.

6. Quem tem atividade rural precisa declarar?

Sim, se a receita bruta rural de 2025 ultrapassou R$ 177.920,00, limite ajustado em relação aos R$ 169.440,00 do exercício anterior. O produtor rural que ficou abaixo do teto e não se enquadra nas demais hipóteses não é obrigado, mas pode optar pela entrega para apurar eventual restituição ou compensar prejuízos rurais de anos anteriores.

7. Quem realizou operações na bolsa de valores precisa declarar?

Sim, quando as vendas de ativos no mercado à vista em um único mês ultrapassaram R$ 20.000,00, quando houve ganhos líquidos sujeitos ao imposto em operações de day trade, ou quando o total de vendas em bolsa ao longo do ano superou R$ 40.000,00. O cruzamento da Receita Federal com os dados da B3 torna esse ponto um dos mais verificados automaticamente. E essa é uma das dúvidas sobre Imposto de Renda que, caso não sanada, pode levar contribuintes para a malha fina.

8. Quem passou a residir no Brasil em 2025 precisa declarar?

Sim. A pessoa que adquiriu a condição de residente no Brasil em qualquer mês de 2025 e permanecia residente em 31 de dezembro do mesmo ano está obrigada a apresentar a declaração, independentemente do valor dos rendimentos recebidos no período de residência.

Prazos, formas de entrega e restituição

9. Qual é o prazo para entregar a declaração do IRPF 2026?

De 23 de março a 29 de maio de 2026. O prazo original, que seria até 30 de abril, foi prorrogado pela própria IN RFB nº 2.312/2026 para o final de maio, ampliando para 68 dias o período de entrega. Ou seja, oito dias a mais do que o exercício anterior. A declaração deve ser transmitida exclusivamente por meio eletrônico, via PGD ou pelo serviço “Meu Imposto de Renda”.

10. Qual é a multa por atraso ou não entrega da declaração?

A multa é de 1% ao mês ou fração de atraso sobre o imposto devido, com mínimo de R$ 165,74 e teto de 20% do tributo, conforme o art. 10 da IN RFB nº 2.312/2026. Para quem não tem imposto a pagar, a multa mínima de R$ 165,74 se aplica mesmo assim. A declaração em atraso também pode gerar pendências no CPF e travar serviços como financiamentos e emissão de certidões.

11. Quantos lotes de restituição haverá em 2026?

Quatro lotes, redução em relação aos cinco lotes do exercício anterior. A estratégia da Receita Federal para este exercício é concentrar 80% das restituições nos dois primeiros lotes (maio e junho). Quem entrega antes, entrega com documentação correta e sem cair em malha, recebe primeiro. Para isso, a declaração precisa ser enviada até 10 de maio para concorrer ao primeiro lote, de 29 de maio.

12. O que é a restituição automática mencionada como novidade de 2026?

É um projeto piloto em que a Receita Federal identifica contribuintes que têm valores a restituir, mas não entregaram a declaração. Com base nas informações disponíveis em suas bases de dados, o governo gera a declaração por conta própria e credita o valor na chave Pix vinculada ao CPF do contribuinte, sem necessidade de qualquer ação do cidadão. A iniciativa foca em contribuintes de menor renda que perderam restituições por desconhecimento da obrigação ou da própria existência do direito.

13. Como receber a restituição por Pix?

O contribuinte precisa ter uma chave Pix registrada com o CPF em alguma instituição financeira. Ao preencher a declaração, deve selecionar a opção de recebimento por Pix e informar o CPF como chave. Uma das novidades operacionais de 2026 é que o sistema verifica em tempo real, no Banco Central, se a chave Pix-CPF existe. Se não existir, um alerta é exibido e a restituição fica retida até que a situação seja regularizada.

14. O imposto a pagar pode ser parcelado?

Sim, em até 8 quotas mensais, com parcela mínima de R$ 50,00. Quando o imposto devido é inferior a R$ 100,00, o pagamento deve ser feito em quota única. A primeira quota ou a quota única vence em 29 de maio de 2026. As demais, no último dia útil de cada mês subsequente, acrescidas de juros pela taxa Selic. A Receita Federal recomenda a opção pelo débito automático para evitar esquecimentos e a consequente cobrança de juros.

Declaração pré-preenchida: o que mudou e o que o contador precisa conferir

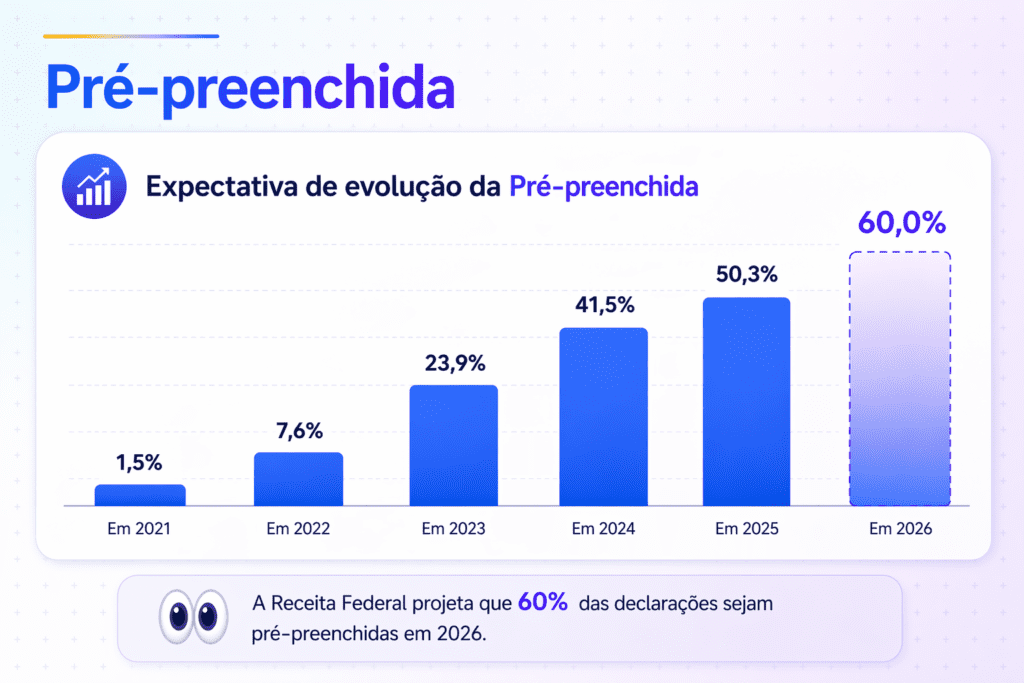

15. O que é a declaração pré-preenchida e como funciona em 2026?

É a modalidade de declaração em que a Receita Federal alimenta automaticamente os campos com informações recebidas de terceiros: empresas, bancos, planos de saúde, imobiliárias e agora também via eSocial e EFD-Reinf, sistemas que substituem gradualmente a DIRF. Para utilizá-la, o contribuinte precisa ter conta gov.br com nível Ouro ou Prata. A expectativa da Receita é que a pré-preenchida alcance 60% das declarações em 2026, ante pouco mais de 50% no exercício anterior.

16. A pré-preenchida de 2026 está mais completa que a do ano passado?

Em alguns aspectos, sim. DARFs pagos pelo contribuinte (carnê-leão, imposto complementar e renda variável) sãp recuperados automaticamente, sem necessidade de digitação. Informações de empregados domésticos, que não apareciam por depender da DIRF, agora vêm pelo eSocial. Informações de dependentes por núcleo familiar também são carregadas de forma mais ampla. Contudo, a transição da DIRF para o eSocial ainda apresenta instabilidades, por isso, é fundamental conferir os comprovantes de rendimento em mãos com o que aparece na pré-preenchida.

17. Se a pré-preenchida tiver um valor errado, o que vale?

O comprovante de rendimento emitido pela fonte pagadora. A Receita Federal não filtra nem valida as informações que recebe; ela as publica na pré-preenchida exatamente como vieram dos sistemas. Se houver divergência entre o comprovante e o que apareceu na declaração pré-preenchida, o contribuinte deve corrigir o campo e, se possível, comunicar a empresa para que ela corrija o envio. Em caso de malha fina, o que será exigido é o comprovante, não a pré-preenchida.

18. Quais são os alertas inteligentes que a declaração on-line passou a emitir?

A versão on-line do “Meu Imposto de Renda” alerta, em tempo real, situações atípicas. Entre os exemplos citados pela própria Receita Federal:

- despesas médicas com valores muito elevados (acima de R$ 50.000,00);

- pagamento declarado para um dependente sem que o rendimento correspondente esteja na declaração; e

- ausência de chave Pix-CPF quando o contribuinte seleciona essa opção de recebimento da restituição.

Os alertas não impedem o envio. Eles funcionam como avisos de consistência que diminuem o risco de malha.

19. O que é o núcleo familiar na pré-preenchida?

É uma lógica nova implementada em 2026 para carregar automaticamente as informações dos dependentes na declaração do titular, sem necessidade de procuração. Para isso, dois critérios precisam ser atendidos simultaneamente: o vínculo de ascendente ou descendente deve constar na base do CPF (alimentada por cartórios) e o dependente precisa ter constado na declaração do titular por três ou mais anos consecutivos. Ou, no caso de dependentes com menos de três anos de vida, ter sido declarado no exercício imediatamente anterior. Não há obrigação de uso: se o dependente não for mais declarado por aquele titular, as informações devem ser removidas.

20. A pré-preenchida pode ser usada pelo contador que faz a declaração do cliente?

Sim, mediante procuração digital cadastrada em nome do contador ou autorização concedida pelo contribuinte. Uma mesma pessoa física pode acumular até 20 autorizações válidas para acessar pré-preenchidas de terceiros, conforme os termos da IN RFB nº 2.312/2026. O responsável técnico pela declaração ainda é o contribuinte, de forma que a conferência das informações é sua responsabilidade, mesmo quando a entrega é feita por terceiros.

Declaração completa versus simplificada: quando cada modelo vale mais

21. Qual a diferença entre a declaração completa e a simplificada?

Na declaração completa, o contribuinte utiliza todas as deduções legais disponíveis: despesas médicas (sem limite), instrução (com limite anual de R$ 3.561,50 por pessoa), dependentes (R$ 2.275,08 por dependente), previdência oficial e PGBL (até 12% dos rendimentos tributáveis), pensão alimentícia judicial e livro-caixa de atividade rural. Na simplificada, todas essas deduções são substituídas por um desconto padrão de 20% dos rendimentos tributáveis, limitado a R$ 16.754,34. O modelo simplificado é mais vantajoso quando o total das deduções reais fica abaixo desse teto.

22. Como saber qual modelo compensa mais?

O próprio programa da Receita Federal (PGD e Meu Imposto de Renda) calcula automaticamente qual opção resulta em menor imposto a pagar ou maior restituição. Além disso, permite que o contribuinte faça a comparação antes de transmitir. A regra prática: contribuintes com despesas médicas elevadas, filhos dependentes em escolas privadas ou aportes significativos em PGBL tendem a se beneficiar mais da declaração completa. Já aqueles que têm despesas dedutíveis baixas costuma sair melhor com o simplificado.

23. O desconto simplificado de 20% é descontado de qual valor?

Dos rendimentos tributáveis declarados, com teto de R$ 16.754,34 para o exercício 2026. Importante: o valor utilizado como desconto simplificado não justifica variação patrimonial. Ele é considerado rendimento consumido, conforme dispõe o art. 3º, § 2º, da IN RFB nº 2.312/2026. Isso significa que, na análise da Receita Federal, esse valor foi gasto e não deve aparecer como acréscimo patrimonial.

24. Posso mudar de modelo após transmitir a declaração?

Sim, por meio de declaração retificadora. O contribuinte pode enviar uma nova declaração corrigindo informações ou alterando o modelo (de simplificado para completo ou vice-versa) quantas vezes forem necessárias, dentro do prazo regulamentar ou enquanto não houver procedimento de fiscalização iniciado. A última declaração enviada substitui a anterior.

Deduções: o que pode, o que não pode e onde mora o risco

25. Quais despesas médicas podem ser deduzidas?

Despesas com médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos, hospitais, exames laboratoriais, radiológicos e planos de saúde. Não há limite de valor, mas toda dedução pode ser exigida mediante comprovação documental. Não são dedutíveis: medicamentos comprados em farmácia (exceto quando integram conta hospitalar), vacinas, óculos de grau, aparelhos auditivos adquiridos fora de contexto hospitalar e consultas não realizadas por profissional de saúde reconhecido.

26. Despesas com academia ou personal trainer são dedutíveis?

Não. Atividade física recreativa ou preventiva não é dedutível do IRPF, salvo se indicada por prescrição médica e realizada em contexto terapêutico específico. E mesmo nesses casos a dedução é controversa e sujeita à análise da Receita. A regra geral é: só o que está previsto na legislação pode ser deduzido. O que parece razoável ao contribuinte não necessariamente é reconhecido pelo Fisco.

27. O que é e como funciona a dedução com PGBL?

O PGBL (Plano Gerador de Benefício Livre) permite deduzir as contribuições do imposto de renda na declaração completa, limitado a 12% dos rendimentos tributáveis do ano. Na prática, o imposto incidirá sobre o total resgatado futuramente. Esse é um benefício de diferimento, não de isenção definitiva. O VGBL, por outro lado, não permite dedução na entrada, mas o imposto no resgate incide apenas sobre o rendimento. Confundir os dois é um dos erros clássicos que levam à malha fina.

28. Qual é o limite de dedução por dependente?

R$ 2.275,08 por dependente declarado no exercício 2026. Podem ser declarados como dependentes: filhos e enteados até 21 anos (ou até 24 anos, se estudantes universitários ou de escola técnica), cônjuge ou companheiro, pais, avós e bisavós sem renda acima do limite de isenção, e outros dependentes previstos na legislação. Atenção: os rendimentos do dependente também precisam ser declarados. Omiti-los é o caminho mais direto para a malha fina.

29. Qual é o limite de dedução com instrução?

R$ 3.561,50 por pessoa, titular e cada dependente. O gasto com faculdade de R$ 20.000 no ano resulta em dedução máxima de R$ 3.561,50. Apenas despesas com educação formal são aceitas: educação infantil, fundamental, médio, superior (graduação, pós-graduação, mestrado e doutorado) e educação profissional técnica. Cursos livres, idiomas e cursinhos preparatórios não são dedutíveis.

30. Pensão alimentícia paga por decisão judicial pode ser deduzida?

Sim, integralmente, desde que a obrigação decorra de decisão judicial, acordo judicial ou escritura pública. A pensão voluntária, paga sem amparo legal, não é dedutível. O valor deduzido pelo pagador deve ser declarado como rendimento pelo beneficiário.

Bens, direitos e variação patrimonial

31. Imóvel deve ser declarado pelo valor de mercado ou de aquisição?

Pelo valor de aquisição, conforme a regra geral do IRPF. O contribuinte não atualiza o valor do imóvel para o preço de mercado no decorrer dos anos. Ele mantém o custo de aquisição, acrescido de eventuais benfeitorias comprovadas. A exceção é quem optou pela atualização a valor de mercado prevista no art. 6º da Lei nº 14.973/2024, hipótese que, inclusive, cria uma nova obrigatoriedade de declaração neste exercício.

32. O que é variação patrimonial e por que a Receita monitora tão de perto?

Variação patrimonial é a diferença entre o patrimônio líquido declarado ao final do ano e o do início. Se o patrimônio cresceu, a origem dos recursos precisa ser compatível com os rendimentos declarados. Quando há crescimento patrimonial incompatível com a renda, como um imóvel novo aparece, mas a renda não suportaria sua aquisição, a declaração entra em risco direto de malha fina. A Receita cruza esse dado com todas as fontes disponíveis. Para contribuintes com renda tributável acima de R$ 500.000,00, quedas patrimoniais acima de R$ 100.000,00 também ativam verificações automáticas. Essa pode ser uma das dúvidas sobre Imposto de Renda mais recorrentes entre clientes que buscam um perfil de profissional de consultoria contábil. É bom ter essa resposta na ponta da língua!

33. Preciso declarar investimentos em renda fixa e fundos de investimento?

Sim. Contas bancárias, CDBs, Tesouro Direto, fundos de investimento, poupança e demais aplicações financeiras devem ser declaradas na ficha de Bens e Direitos com o saldo em 31 de dezembro de 2025. Os rendimentos decorrentes devem constar nas fichas de rendimentos conforme a natureza da tributação, isentos (poupança), exclusivos na fonte (renda fixa em geral) ou tributáveis. O cruzamento com dados da e-Financeira, enviados pelos bancos à Receita, é automático.

34. Criptoativos precisam ser declarados?

Sim. Criptomoedas e demais ativos digitais devem ser declarados na ficha de Bens e Direitos com o custo de aquisição. Operações com ganho de capital precisam ser apuradas mensalmente via GCAP (programa de ganho de capital da Receita) e o imposto recolhido via DARF. Desde a Instrução Normativa RFB nº 1.888/2019, as exchanges que operam no Brasil são obrigadas a informar as movimentações à Receita Federal. Não responder a dúvidas sobre Imposto de Renda como essa pode se a chave que tranca novas oportunidades.

35. Preciso declarar participação societária em empresas?

Sim. Quotas ou ações em empresas devem ser declaradas na ficha de Bens e Direitos pelo custo de aquisição ou valor patrimonial, conforme o tipo societário. Quando há redução de participação acima de R$ 50.000,00 sem correspondente declaração de ganho de capital, a inconsistência é verificada automaticamente, é um dos 27 pontos da auditoria digital de IRPF da e-Auditoria.

Apostas esportivas e bets no IRPF 2026

36. Preciso declarar ganhos com apostas esportivas no IR 2026?

Sim. A Lei nº 14.790/2023 regulamentou as apostas de quota fixa no Brasil e definiu a tributação dos prêmios. Para o exercício 2026, quem obteve ganho líquido anual acima de R$ 28.467,20 em apostas realizadas em 2025 está sujeito a imposto de 15% sobre o excedente, com tributação definitiva e exclusiva. O cálculo considera o resultado líquido do ano: total de prêmios menos total de apostas realizadas no mesmo período e na mesma plataforma. Perdas em plataformas diferentes podem ser compensadas entre si, desde que dentro do mesmo ano-calendário.

37. O que é o ComprovaBet e como usá-lo?

O ComprovaBet é o documento emitido pelas plataformas de apostas com o resultado consolidado do apostador no ano-calendário. As empresas regulamentadas tinham obrigação de disponibilizá-lo até 28 de fevereiro de 2026. De posse do ComprovaBet de cada plataforma utilizada, o apostador acessa um formulário específico no site da Receita Federal, lança os valores e o sistema calcula se há imposto a pagar, gerando o DARF correspondente (código 6313-01) quando necessário.

38. Saldo parado em plataforma de apostas precisa ser declarado?

Sim, quando superior a R$ 5.000,00 em 31 de dezembro de 2025. O valor depositado na conta de uma bet e não utilizado até a data-base é considerado bem do contribuinte e deve ser informado na ficha de Bens e Direitos com o código específico criado neste exercício (062 — Conta gráfica mantida em agente operador de loterias de apostas de quota fixa). Valores abaixo de R$ 5.000,00 não são obrigatórios, mas podem ser informados para manter coerência patrimonial.

39. Quem aposta em plataformas não regulamentadas (sem o .bet.br) está sujeito a riscos adicionais?

Sim. Apenas as plataformas com o domínio .bet.br e o selo de conformidade do Ministério da Fazenda assumem a retenção do imposto na fonte. Nas não regulamentadas, toda a responsabilidade pelo cálculo e recolhimento recai sobre o apostador. Com dados integrados do sistema financeiro, a Receita Federal tem capacidade de rastrear movimentações, de forma que a omissão pode levar à malha fina por rendimento não declarado.

Rendimentos do exterior e investimentos internacionais

40. Quem tem investimentos no exterior está obrigado a declarar?

Sim, conforme a Lei nº 14.754/2023 (Lei das Offshores), que disciplina a tributação de aplicações financeiras e entidades controladas no exterior por pessoas físicas residentes no Brasil. A obrigatoriedade alcança quem auferiu rendimentos de aplicações financeiras no exterior, quem recebeu lucros ou dividendos de entidades estrangeiras e quem é titular de trust ou estruturas contratuais similares regidas por lei estrangeira. O imposto incide à alíquota de 15% sobre os rendimentos, independentemente de repatriação.

41. Dividendos recebidos de empresa no Brasil continuam isentos?

Sim, para o exercício 2026 (rendimentos de 2025). A tributação de dividendos distribuídos por empresas brasileiras foi debatida no contexto da Reforma Tributária, mas não está em vigor para o ano-base desta declaração. Os lucros e dividendos recebidos de pessoa jurídica domiciliada no Brasil continuam a ser declarados como rendimentos isentos e não tributáveis.

Malha fina: o que dispara e como evitar

42. O que é a malha fina e como a Receita seleciona as declarações retidas?

Malha fina é o processo de retenção de declarações que apresentam inconsistências entre as informações prestadas pelo contribuinte e as recebidas pela Receita de terceiros, como empregadores, bancos, planos de saúde, imobiliárias, cartórios. O cruzamento é automatizado e abrange dados do eSocial, EFD-Reinf, Dmed (saúde), Dimob (imóveis), e-Financeira e GCAP. Declarações retidas ficam paradas no processamento enquanto a pendência não for resolvida, seja por resposta do contribuinte ou por declaração retificadora.

43. Quais são os erros mais comuns que levam à malha fina?

Os mais frequentes incluem: omissão de rendimentos de dependentes (o universitário que faz estágio remunerado e não declara a bolsa), divergência entre o valor de despesa médica declarado e o informado pelo profissional de saúde via Dmed, renda de aplicações financeiras não declarada ou declarada com valor diferente do informado pelo banco, e erro de digitação nos campos de CNPJ, valores ou datas. Com o Receita Saúde obrigatório desde 2024 para profissionais liberais de saúde, a verificação automática das despesas médicas ficou mais precisa e mais ágil neste exercício.

44. Omitir rendimentos de dependente é sempre um problema?

Essa é uma das dúvidas sobre Imposto de Renda que pode se tornar uma pedra no sapato dos contribuintes. Sim. Quando o contribuinte declara um dependente, assume a responsabilidade de incluir também os rendimentos desse dependente, sejam eles tributáveis, isentos ou exclusivos na fonte. Um filho de 22 anos declarado como dependente que recebe bolsa de estágio de R$ 1.500 por mês gerou R$ 18.000 em rendimentos tributáveis em 2025. Se esse valor não constar na declaração do titular, há inconsistência com os dados enviados pela empresa ao eSocial.

45. Como regularizar uma declaração que já caiu em malha fina?

Essa é uma das dúvidas sobre Imposto de Renda que assombra muitos escritório. E a resposta é simples e direta: por meio de declaração retificadora. O contribuinte acessa o portal e-CAC, localiza a declaração em questão e envia uma versão corrigida. O sistema aceita retificações quantas vezes forem necessárias. Se a malha decorreu de omissão de rendimento, a retificadora deve incluir os valores corretos. Se foi erro de dedução indevida, deve corrigi-la. A regularização espontânea antes de intimação formal tende a resultar apenas na cobrança do imposto mais juros, sem multa de ofício, que pode chegar a 75%.

Tecnologia, auditoria e o que o escritório de contabilidade ganha com tudo isso

46. O que muda na rotina do contador com a transição da DIRF para o eSocial?

A DIRF era uma declaração anual padronizada, com anos de maturação. O eSocial e o EFD-Reinf são enviados continuamente, ao longo do ano, e ainda apresentam instabilidades no processo de migração. O resultado prático é que a pré-preenchida deste exercício pode conter informações divergentes dos comprovantes reais emitidos pelas empresas. Para o contador, isso significa uma etapa extra de conferência: comparar o comprovante com o que aparece na pré-preenchida antes de transmitir e orientar o cliente a buscar os comprovantes de rendimento com seus empregadores.

47. O que é a auditoria digital do IRPF e por que ela é relevante para o escritório?

A auditoria digital do IRPF, como a oferecida pela e-Auditoria, lê o arquivo .DEC da declaração transmitida e executa automaticamente um conjunto de verificações: cruza valores internos, confere aritmética, aplica os limites legais vigentes e analisa comportamento patrimonial e de rendimentos. Em segundos, gera um relatório classificando cada verificação como Conforme, Inconsistência, Atenção ou Oportunidade. Para o exercício 2026 (declaração completa), são 27 verificações de risco e 6 análises de oportunidade tributária.

48. Quais inconsistências a auditoria digital consegue identificar que o olho humano pode perder?

Entre os pontos verificados automaticamente, estão:

- variação patrimonial incompatível com a renda (queda acima de R$ 100 mil com renda elevada);

- bens baixados a zero sem correspondente declaração de ganho de capital;

- crescimento anormal em previdência privada acima de 50% ao ano;

- redução societária acima de R$ 50.000,00 sem GCAP correspondente;

- lucros e dividendos declarados sem identificação da empresa distribuidora; e

- rendimentos de aplicações financeiras acima de 20% sobre o saldo declarado.

Nenhum desses pontos é perceptível com facilidade em uma análise manual de uma declaração de 30 páginas. E, certamente, paira entre as muitas dúvidas sobre Imposto de Renda.

49. O que são as oportunidades tributárias identificadas pela auditoria?

São situações em que o contribuinte poderia reduzir legalmente o imposto, mas não o fez: PGBL com potencial de dedução não aproveitado (contribuinte tem renda tributável mas não aportou no limite de 12%), isenção de aposentadoria para maiores de 65 anos não declarada corretamente (parcela isenta de até R$ 24.751,74 por ano), plano de saúde pago e identificado nos dados mas não lançado como dedução e desconto de quota única não avaliado (pagamento à vista gera redução de 3% sobre o imposto). Para o escritório, identificar essas oportunidades antes do cliente é a diferença entre quem entrega declarações e quem faz consultoria tributária.

50. O que o escritório de contabilidade entrega ao cliente com os relatórios de análise financeira do IRPF?

A partir do mesmo arquivo .DEC da declaração, é possível gerar uma Análise de Caixa que consolida o fluxo financeiro do contribuinte em uma página: de onde vieram os recursos, como foram utilizados e qual foi o resultado e a média mensal. Somados a isso, os Detalhes do Caixa decompõem cada componente linha a linha, e os Históricos de Caixa e Patrimonial permitem comparar a evolução entre exercícios. O cliente recebe um material com o nome do escritório que explica a própria vida financeira dele. O escritório, por sua vez, ganha argumento concreto para justificar o valor do serviço, para identificar riscos antes da Receita e para abrir conversas sobre planejamento tributário, antes que a próxima declaração chegue. E essa é uma das respostas para evitar muitas dúvidas sobre Imposto de Renda, principalmente, se você utilizar uma ferramenta de gestão e auditoria de IRPF em lote.

O próximo passo na gestão de IRPF dos clientes do seu escritório

Responder às 50 dúvidas sobre Imposto de Renda é o trabalho do contador que acompanha a legislação. Identificá-las antes que o cliente pergunte e antes que a Receita Federal aponte é o trabalho do escritório que audita antes de transmitir e entrega mais do que o recibo.

O IRPF 2026 tornou evidente que a declaração é mais do que um formulário. Para o contador experiente, trata-se de um conjunto de dados que, lidos corretamente, revelam a vida financeira do contribuinte: de onde veio a renda, como foi gasta, como o patrimônio evoluiu e onde estão os riscos. O problema é que leitura manual de declaração a declaração, cliente a cliente, não escala e está suscetível a erros.

É aí que o e-IRPF da e-Auditoria entra na rotina do escritório. A partir do arquivo .DEC, o mesmo gerado pelo programa da Receita Federal, o sistema executa automaticamente as verificações de risco, aponta inconsistências, identifica oportunidades tributárias não aproveitadas e gera os relatórios financeiros com o nome e a identidade visual do escritório. O contador recebe o diagnóstico em segundos. O cliente recebe um material que nenhum outro escritório entregou.

Para o escritório que quer sair do grupo dos que transmitem declarações e entrar no grupo dos que assessoram, o e-IRPF é a ferramenta que torna isso possível, sem aumentar a equipe, sem abrir cada declaração linha a linha, sem depender de memória ou experiência acumulada para detectar o que os números escondem.

Se você quer entender todas as dúvidas sobre Imposto de Renda e como chegar antes da Receita nessa conferência, avance para o próximo artigo sobre auditoria digital do IRPF.