Quando entra em vigor a Reforma Tributária é a pergunta que mais aparece nas conversas entre contadores. E quase sempre vem acompanhada de respostas apressadas, recortes soltos de cronograma e uma falsa sensação de distância.

O marco de 1º de janeiro de 2026 costuma ser citado como se resumisse tudo, quando, efetivamente, ele inaugura uma fase operacional que exige leitura técnica, domínio normativo e decisões que não admitem improviso e o “acho que”. A Reforma já está posta no ordenamento jurídico.

O que está em jogo agora é compreender quando e como ela começa a interferir, de forma concreta, na rotina fiscal.

A Emenda Constitucional nº 132/2023 e a Lei Complementar nº 214/2025 desenham um percurso longo, com etapas que convivem, se sobrepõem e exigem controle fino de dados, sistemas e critérios de apuração. A transição não é um evento pontual nem um “antes e depois” simplificado para fins didáticos.

A transição da Reforma Tributária introduz testes, destaques em documentos fiscais, convivência de tributos antigos e novos e um nível de exposição técnica que recai sobre quem assina, apura e orienta. Para o contador, entender o calendário é condição mínima de governança.

Este artigo parte desse ponto. Ao contrário de slogans otimistas ou alarmismos convenientes, o foco está no cronograma oficial, nos marcos legais e no impacto real que cada fase impõe à operação dos escritórios contábeis. Porque, na Reforma Tributária, a pergunta relevante trata especificamente do momento em que a falta de preparo começa a custar tempo, margem e credibilidade técnica.

A Reforma Tributária já está em vigor?

A Reforma Tributária já está em vigor do ponto de vista jurídico desde a promulgação da Emenda Constitucional nº 132/2023. Esse é um dado objetivo, às vezes, ignorado quando o debate se limita a datas futuras e efeitos financeiros.

A Constituição foi alterada, o modelo de IVA na Reforma Tributária foi instituído e o sistema passou a existir no ordenamento. O que ainda está em curso é a sua implementação operacional, regulada por leis complementares, notas técnicas e ajustes progressivos nos sistemas fiscais.

Essa distinção é relevante para o contador. Vigência constitucional não equivale a cobrança plena, tampouco autoriza inércia. A Lei Complementar nº 214/2025 detalha regras de incidência, apuração, créditos, sujeitos passivos e estrutura de IBS e CBS, criando desde já um novo referencial técnico.

Mesmo antes da exigência financeira, o Fisco organiza dados, testa fluxos e exige aderência a padrões nacionais de documentação fiscal.

Na prática, falar que a Reforma ainda não começou é um conforto narrativo que não se sustenta. O que muda ao longo do tempo é a intensidade dos efeitos, não a existência do novo sistema. Para quem responde tecnicamente por informações fiscais, compreender essa diferença evita dois erros comuns: subestimar o impacto de 2026 ou tratar 2033 como um horizonte distante demais para orientar decisões no presente.

E quando entra em vigor a Reforma Tributária?

Quando entra em vigor a Reforma Tributária, eis a questão! Ela entra em vigor de forma escalonada, e é especificamente aí que mora a principal armadilha interpretativa. O marco de 1º de janeiro de 2026 não representa o início formal de um novo sistema acabado, tampouco um período neutro do ponto de vista técnico.

Ele sinaliza o começo da fase de transição operacional, com efeitos diretos sobre documentos fiscais, apuração e organização de dados, ainda que com alíquotas simbólicas de IBS e CBS.

Até 2025, o foco esteve na regulamentação infraconstitucional, com a consolidação das leis complementares e a publicação de notas técnicas que ajustam sistemas emissores e padrões nacionais. A partir de 2026, o novo modelo coexistirá com o antigo. O contador já lida com dois referenciais normativos simultâneos: ICMS, ISS, PIS e Cofins continuam presentes, enquanto IBS e CBS começam a ser destacados, apurados e monitorados pelo Fisco em ambiente de testes.

O encerramento desse processo ocorre apenas em 2033, quando o sistema estará plenamente implementado e os tributos antigos extintos. Entre esses dois pontos, não há ruptura simples nem linha reta. Há convivência, redução progressiva de alíquotas, aumento de complexidade operacional e um nível de exigência técnica que cresce ano a ano.

Por isso, responder quando entra em vigor a Reforma Tributária requer precisão, uma vez que ela já vigora juridicamente, começa a operar em 2026 e só se completa em 2033 com impactos reais muito antes do último marco do calendário.

Quando começa, de fato, a Reforma Tributária?

O início efetivo da Reforma Tributária, do ponto de vista operacional, está ancorado em 1º de janeiro de 2026. Essa data marca o começo da fase de transição prevista no texto constitucional e regulamentada pela legislação complementar. A partir desse momento, o sistema funcionará em regime de convivência, com efeitos concretos sobre a rotina fiscal das empresas e, particularmente, sobre o trabalho dos escritórios contábeis.

O chamado ano educativo (o ano-teste) costuma ser interpretado de forma equivocada. Em 2026, embora IBS e CBS sejam aplicados com alíquotas reduzidas, o destaque desses tributos nos documentos fiscais torna-se obrigatório, assim como a adaptação dos sistemas emissores aos novos padrões nacionais.

O Fisco irá observar dados reais, testar fluxos de apuração e validar a consistência das informações prestadas. Não há impacto financeiro relevante, ainda assim haverá impacto técnico, operacional e de responsabilidade profissional.

Nesse período, sistemas, processos internos e critérios de apuração entram em teste simultâneo. O contador terá de lidar com novas estruturas de informação, novos campos de validação e uma camada extra de complexidade, enquanto ainda responde plenamente pelas regras vigentes de ICMS, ISS, PIS e Cofins.

Nesse cenário, contador, a transição sai do tema de estudo ao exigir organização prática, controle de dados e domínio normativo. Quem trata 2026 como um ano secundário irá descobrir, tarde demais, que ele funciona como a base sobre a qual todo o novo modelo será cobrado nos anos seguintes.

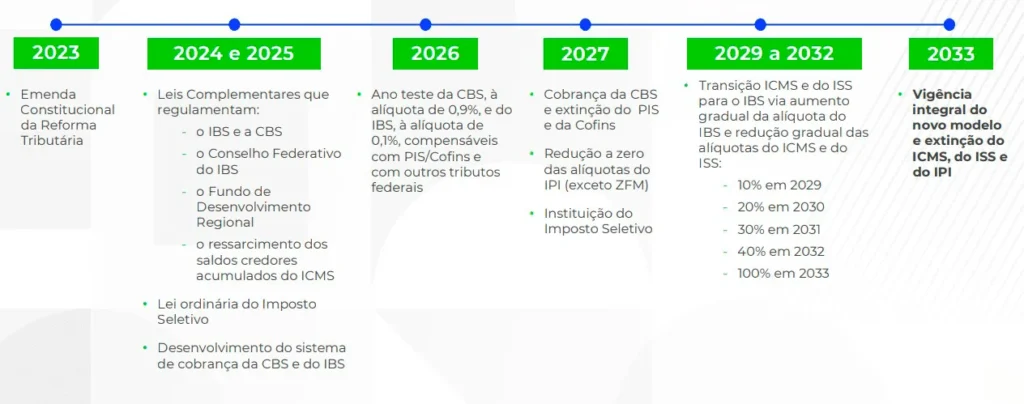

Cronograma oficial para quando entra em vigor a Reforma Tributária (2024 a 2033)

O cronograma da Reforma Tributária foi desenhado para sustentar uma transição longa, técnica e controlada. Entre 2024 e 2033, o sistema convive com normas antigas e novas, amplia exigências operacionais e desloca o centro da discussão do quanto se paga para o como se apura, se declara e se sustenta tecnicamente cada informação.

Para o contador, esse calendário funciona como um mapa de risco e planejamento, tanto que ignorá-lo ou simplificá-lo compromete decisões que deveriam ser tomadas com antecedência.

2024 e 2025: regulamentação e preparação técnica

Os anos de 2024 e 2025 concentram a consolidação normativa da Reforma Tributária. É nesse intervalo que a Emenda Constitucional nº 132/2023 ganhou contorno prático por meio das leis complementares, com destaque para a Lei Complementar nº 214/2025, além de instruções, notas técnicas e ajustes regulatórios.

O foco se concentra na definição de regras de incidência, apuração, créditos, sujeitos passivos e estrutura do novo modelo.

Na prática, isso significa revisar cadastros, adaptar ERPs, testar novas rotinas de conferência e organizar a guarda de dados de forma a permitir simulações e revisões rápidas ao longo da transição. Documentos fiscais passam a ser preparados para um padrão nacional, campos são revisados e a lógica de apuração começa a ser testada em ambiente controlado. Para os escritórios contábeis, trata-se da fase em que o estudo técnico orienta decisões operacionais.

2026: ano de testes do IBS e da CBS

A Reforma Tributária em 2026 marca o início da transição operacional da Reforma Tributária. IBS e CBS irão figurar nos documentos fiscais, com alíquotas simbólicas (0,1% para o IBS e 0,9% para a CBS) justamente para permitir testes sem impacto financeiro relevante.

Esse desenho não reduz a importância do período; ao contrário, amplia a responsabilidade técnica.

A apuração ocorre, os dados são transmitidos e o Fisco observa fluxos reais de informação. Obrigações acessórias refletirão a nova estrutura, e o destaque de IBS e CBS nas notas fiscais torna-se obrigatório. É nesse ambiente que sistemas, processos e critérios de validação são colocados à prova, enquanto os tributos antigos continuam plenamente vigentes.

2027: CBS em vigor e mudanças estruturais

Em 2027, a CBS entra em vigor de forma efetiva, substituindo o PIS e a Cofins. O Imposto Seletivo irá integrar o sistema, e o IPI deixa de existir, com exceção das operações relacionadas à Zona Franca de Manaus. Esse é um ponto de inflexão importante, na medida em que o modelo não será mais testado e produzirá efeitos financeiros concretos.

Para o contador, esse ano exige atenção redobrada à apuração, aos créditos e à coerência entre sistemas antigos e novos. A convivência de regras impactará fluxo de caixa, precificação e orientação estratégica aos clientes.

2029 a 2032: transição do ICMS e ISS para o IBS

Entre 2029 e 2032, ocorre a transição gradual do ICMS e do ISS para o IBS. As alíquotas dos tributos antigos são reduzidas progressivamente, enquanto a do IBS aumenta para compensar a arrecadação.

Durante esse período, os dois modelos coexistem de forma mais intensa, elevando o nível de complexidade operacional.

A apuração se torna mais sensível, os cruzamentos de informações mais frequentes e o risco de inconsistências cresce. Para os escritórios contábeis, essa fase demanda controle rigoroso, leitura técnica apurada e capacidade de explicar cenários híbridos sem recorrer a simplificações perigosas.

Sem controles mais estruturados e auditoria digital recorrente, a chance de divergências entre arquivos, obrigações acessórias e documentos fiscais cresce justamente no período em que o Fisco terá mais dados e mais parâmetros para cruzar.

2033: novo sistema plenamente implementado

Em 2033, o novo modelo tributário irá vigorar de forma integral. IBS e CBS tornam-se o padrão, e ICMS e ISS são definitivamente extintos. O sistema atinge sua configuração final, encerrando a fase de transição prevista no texto constitucional.

Chegar a esse ponto sem sobressaltos depende menos do marco final e mais da trajetória percorrida até ele. Para quem acompanha o cronograma com método e visão de longo prazo, o ano de 2033 não representa surpresa, por quê? Por se tratar apenas da consolidação de decisões técnicas tomadas, ou adiadas, ao longo da década.

O que muda primeiro na rotina dos escritórios contábeis?

Antes de mudar o imposto, muda o trabalho.

Antes que qualquer alíquota produza efeito, a Reforma Tributária já altera a lógica do trabalho contábil. Eis a primeira grande mudança. Antes que o novo sistema esteja plenamente implementado, o contador já terá de operar em um ambiente de convivência normativa, no qual dois modelos tributários coexistem e exigem leitura paralela, controle ampliado e decisões técnicas mais frequentes.

A ideia de que o impacto virá apenas no fim da transição ignora como o trabalho contábil, de fato, se organiza, concorda?

Com a entrada em cena de IBS e CBS, mesmo em fase de testes, o volume e a qualidade dos dados ganham outra dimensão. Há mais campos a validar, mais informações a conciliar e mais cruzamentos possíveis entre documentos fiscais, obrigações acessórias e sistemas internos. Imagina só os impactos da Reforma Tributária no e-commerce e marketplaces? Campo fértil para você se especializar e atuar.

O Fisco observa tudo isso de forma estruturada, com base em dados declarados. O risco, portanto, irá residir na repetição de inconsistências, na fragilidade de processos e na ausência de critério técnico documentado.

Nesse contexto, a responsabilidade do contador se intensifica. Isso porque o ambiente exige decisões conscientes sobre como interpretar, registrar e sustentar informações em um sistema em transição. Nesse contexto, o erro se revela na falta de método, de rastreabilidade e de organização dos dados que alimentam a apuração.

Ao mesmo tempo, cresce a pressão por orientação qualificada. O cliente busca leitura de cenário, explicação de impacto e segurança técnica para atravessar um período de incerteza regulada. É justamente nesse cenário que a Reforma Tributária começa a redesenhar o papel do escritório contábil: menos executor e emissor de guias, mais referência técnica capaz de sustentar decisões com dados, norma e critério.

Simples Nacional e MEI: o tabuleiro muda, e o contador vira parte da decisão quando entra em vigor a Reforma Tributária

A mudança estrutural faz com que pequenas empresas deixem de ser meros contribuintes passivos de sistema para agentes que precisam escolher conscientemente como se posicionar dentro da cadeia tributária.

Simples Nacional e MEI permanecem no desenho da Reforma, no entanto, a transição reposiciona esses regimes dentro de um sistema organizado pela lógica do IVA (IBS/CBS).

No Simples, o ponto sensível é prático e consultivo: a Reforma abre a possibilidade de a empresa optar por recolher IBS e CBS no regime regular (fora do DAS), com decisão semestral, justamente para possibilitar estratégia conforme cadeia, tipo de cliente e margem. Essa opção muda o jogo porque afeta crédito, competitividade B2B e precificação, e vira conversa de contrato, dando zero chance para curiosidade tributária.

Vale mencionar que permanecer no DAS significa não gerar crédito fiscal nas entradas, o que transforma tributos pagos na aquisição de insumos em custo integral; já optar pela apuração fora do DAS abre direito a recuperação, mas traz débito correspondente nas saídas e exige um controle contábil mais sofisticado.

Essa escolha de regime híbrido no Simples Nacional é decisiva porque o mercado já funciona com lógica de crédito/débito. Fornecedores e clientes no regime normal, ao comparar ofertas, tendem a privilegiar aqueles que geram crédito fiscal pleno, o que pode reduzir a competitividade de empresas do Simples que permaneçam exclusivamente no DAS.

No caso do MEI, o enquadramento permanece favorecido e não há cobrança direta de IBS e CBS. Em verdade, o impacto tende a aparecer por vias indiretas, em particular quando o MEI vende para empresas do regime normal, que passam a valorizar ainda mais fornecedores que geram crédito na cadeia.

Em paralelo, o ambiente fica mais fiscalizável e padronizado, e isso costuma puxar exigências operacionais (documento fiscal eletrônico, controle de receita e coerência cadastral) para mais perto da rotina do escritório, mesmo quando o tributo não mudou para o MEI.

Para o contador, esse bloco tem um recado bem claro: regime favorecido não elimina análise. Na transição, o trabalho consultivo nasce quando você consegue explicar, com dado, premissa e cadeia, quando faz sentido permanecer, quando faz sentido optar, e qual é o custo operacional e comercial de cada escolha.

Sem contar que a leitura técnica desse cenário implica análise de cadeias tributárias, simulações de impacto por regime, avaliação de margem versus crédito e orientação estratégica. O regime continuou, mas o tabuleiro mudou. E quem não ajustar processos, critérios de cálculo e interpretação técnica pode perder competitividade para clientes e autoridade frente ao mercado.

Por que o contador precisa se preparar antes de 2026?

Quem ainda se pergunta “quando entra em vigor a Reforma Tributária” e deixa para depois perde margem, tempo e autoridade.

Quando entra em vigor a Reforma Tributária importa tanto quanto a preparação para a Reforma Tributária, sendo, aliás, uma resposta racional ao desenho do próprio cronograma. O ambiente regulatório que se formou antes de 2026 redefine expectativas do Fisco, dos clientes e do mercado. A ideia de que erros iniciais serão tolerados por se tratar de um período de adaptação não encontra respaldo técnico.

Nesse ambiente, o sistema opera com dados reais, e a responsabilidade sobre a qualidade dessas informações continua integralmente atribuída a quem as declara e valida. Sim, você, contador!

Enquanto o Fisco utiliza 2026 para testar sistemas, cruzamentos e fluxos de informação, o contador expõe sua própria operação a esse mesmo escrutínio. Processos frágeis, cadastros maltratados e apurações pouco documentadas tendem a se revelar rapidamente. O risco se concentra exatamente na ausência de método para sustentar decisões recorrentes em um ambiente híbrido, no qual regras antigas e novas convivem.

Tanto que quem se preparou antes de 2026 ganhou tempo operacional e preservou margem técnica. Escritórios que dominam o cronograma, organizam dados e estruturam leituras de impacto estão prontos ara orientar clientes, reduzir retrabalho e justificar honorários compatíveis com o nível de responsabilidade assumido.

Nesse contexto, a preparação já irá funcionar como cartão de visitas, uma vez que quem chega organizado ocupa o espaço de referência; quem adia, reage, geralmente, sob pressão e com menor poder de decisão.

Como transformar a transição da Reforma Tributária em trabalho consultivo?

Quando entra em vigor a Reforma Tributária, a pergunta que domina o debate público, não é exatamente a que orienta o trabalho consultivo. Para o contador, o ponto decisivo se converge no que a transição exige antes, durante e depois de 2026. É justamente nesse intervalo que o papel técnico se desloca da execução automática para a leitura de impacto, a organização de cenários e a sustentação de decisões em um sistema que passa a operar em camadas.

Vale acrescentar que a transição da Reforma Tributária expõe um ponto sensível da profissão contábil: não é a mudança normativa que gera valor, mas a capacidade de interpretá-la, traduzi-la e aplicá-la com critério.

Escritórios que tratam o período como mera adaptação operacional tendem a ficar presos à execução. Por sua vez, aqueles que organizam a transição como projeto técnico conseguem ampliar seu papel junto aos clientes.

O primeiro passo é estruturar uma leitura de impacto por cliente, considerando regime, atividade, cadeia de operações e perfil de consumo. A Reforma não incide de forma homogênea, e respostas genéricas rapidamente perdem utilidade. Simulações e cenários permitem sair do discurso abstrato e entrar em explicações técnicas ancoradas em dados concretos, capazes de sustentar decisões e orientar ajustes graduais.

Esse trabalho exige organização de dados. Achismo nunca irá atravessa transição longa. Quanto mais híbrido o sistema, maior a necessidade de rastreabilidade, coerência cadastral e transparência na origem das informações que alimentam a apuração. O contador que domina seus dados mitiga ruído, antecipa inconsistências e mantém controle mesmo diante de normas em evolução.

A tecnologia, nesse mesmo contexto, cumpre um papel instrumental. Jamais substitui o julgamento profissional, na medida em que ajuda a diminuir retrabalho, padroniza processos e amplia a capacidade de análise sem comprometer o rigor técnico.

Quando bem aplicada, ela possibilita que, você, contador, concentre energia naquilo que diferencia seu trabalho: interpretar, orientar e sustentar decisões em um cenário que exige método, não improviso.

Passo a passo para conduzir a transição como trabalho consultivo

- Enquadre o cliente no recorte certo

Mapeie regime tributário, atividade (serviço, comércio, indústria), perfil B2B/B2C e particularidades da cadeia. Sem esse recorte, qualquer orientação é genérica.

- Defina o que será analisado e com qual evidência

Liste quais documentos e bases sustentam a leitura: XML, SPED, apurações recorrentes, cadastros de produtos/serviços, histórico de operações. O objetivo é trabalhar com dado rastreável e zero percepção.

- Organize um raio X de exposição operacional

Revise cadastros, regras de tributação aplicadas, consistência entre documentos e escrituração e pontos clássicos de divergência. Aqui você identifica onde o retrabalho nasce e onde o risco tende a se repetir.

- Simule cenários e registre premissas

Monte cenários comparáveis (padrão versus alternativos) e deixe explícitas as premissas usadas. O ganho está no número final e na capacidade de explicar por que um cenário pesa mais ou menos. Isso vale, inclusive, para precificação para a Reforma Tributária.

- Traduza o resultado em decisão prática

Converta a leitura técnica em plano: ajustes de cadastro, processos, rotinas de conferência, responsabilidades internas e cronograma por fase da transição. Sem plano, o diagnóstico vira relatório bonito e morto.

- Padronize a rotina e crie trilha de auditoria

Estabeleça checkpoints (mensais/trimestrais), registros do que foi alterado, por quem e por quê. Em transição longa, consistência vale mais do que heroísmo pontual.

- Use tecnologia para reduzir atrito e aumentar controle

Automatize o que é repetitivo (validações, cruzamentos, relatórios, classificação de inconsistências) e preserve o julgamento técnico para o que depende de interpretação e decisão. A tecnologia entra como disciplina operacional, nunca como atalho.

Como a e-Auditoria ajuda a responder quando entra em vigor a Reforma Tributária?

Responder quando entra em vigor a Reforma Tributária exige bem mais do que repetir datas do cronograma oficial. É preciso entender como cada fase se materializa nos dados, nos documentos fiscais e na apuração que o contador assina. É nesse ponto que a e-Auditoria atua como ferramenta de apoio técnico para a gestão fiscal na Reforma.

A plataforma organiza a leitura da transição a partir de dados reais. Ao trabalhar diretamente com SPED Fiscal, EFD Contribuições e documentos fiscais eletrônicos, ela permite que o contador visualize como o novo modelo começa a se infiltrar na rotina antes mesmo da cobrança plena. Isso inclui simulações de cenários com IBS e CBS, análise de impactos por perfil de operação e identificação de pontos sensíveis que tendem a gerar inconsistências durante a convivência de sistemas.

Outro aspecto está na rastreabilidade. Em um período no qual o Fisco testa estruturas e cruza informações, a capacidade de registrar critérios, ajustes e premissas não é mero detalhe operacional. A e-Auditoria apoia esse processo ao estruturar relatórios interpretativos, organizar evidências e permitir que decisões técnicas sejam sustentadas com base em dados, não em memória de reunião ou leitura isolada da norma.

Na prática, a plataforma ajuda o contador a responder à pergunta sobre a vigência da Reforma com precisão técnica: mostrando o que já está em curso, o que começa a operar em 2026 e quais efeitos se acumulam até 2033 e com a ajuda da IA no chat integrado ao Simulador da Reforma Tributária com Inteligência Artificial.

Aqui você descobre que a simulação se ancora na estrutura das operações declaradas, ao respeitar cadastros, volumes, incidências e especificidades que afetam a leitura do impacto do IBS e da CBS ao longo da transição. Sem contar que O chat integrado ao relatório amplifica esse uso ao viabilizar que você, contador, possa explorar os resultados com base no próprio diagnóstico.

A vantagem? Isso reforça o papel consultivo do escritório, mitiga retrabalho e oferece o nível de controle necessário para atravessar a transição com método, critério e segurança profissional.

Conclusão: quando a Reforma Tributária entra em vigor importa menos do que quando o contador começa a se preparar

O marco de 2026 cumpre um papel objetivo no cronograma da Reforma Tributária: inaugura a fase de transição operacional e expõe, de maneira prática, o novo modelo aos sistemas, aos dados e à apuração. Tratar essa data tão somente como referência futura empobrece a leitura técnica do processo.

Lembre-se: o que está em curso já produz efeitos mensuráveis sobre a rotina contábil, mesmo antes da cobrança plena dos novos tributos.

A antecipação, aqui, não se confunde com alarmismo. Ela se traduz em organização, método e domínio do calendário regulatório. Escritórios que acompanham a evolução normativa, estruturam dados e já testaram processos antes de 2026 preservam tempo operacional, afastam os riscos e mantêm autoridade técnica diante de clientes que buscam orientação, não improviso.

Para encerrar, vale reforçar que a Reforma Tributária não se comporta como um evento isolado, com data de início e fim bem delimitadas. Ela se apresenta como um processo contínuo, que requer leitura crítica, ajustes graduais e decisões sustentáveis ao longo de uma década.

Para o contador, compreender isso cedo faz toda a diferença entre reagir ao sistema ou conduzir a transição com critério e controle.

Na e-Auditoria, esse calendário não fica só no papel. A vertical Para a Reforma Tributária reúne o Simulador da Reforma Tributária para contadores e o módulo Tributação na Reforma, além do hub da Reforma para que o escritório consiga projetar a carga de IBS e CBS, definir a nova tributação dos itens e acompanhar a regulamentação com método.

Em vez de tratar a Reforma como um evento distante, você trabalha com cenários, parametrização e dados reais dos SPEDs, o que mitiga o risco de decisões apressadas e fortalece a sua autoridade técnica diante dos clientes.

FAQ – Quando entra em vigor a Reforma Tributária: Perguntas frequentes

A Reforma Tributária já está em vigor do ponto de vista constitucional desde a promulgação da Emenda Constitucional nº 132/2023. Do ponto de vista operacional, o marco relevante é 1º de janeiro de 2026, quando começa a fase de transição com efeitos práticos sobre documentos fiscais, apuração e sistemas. A implementação completa do novo modelo ocorre apenas em 2033.

Em 2026, tem início a transição operacional. IBS e CBS constarão nos documentos fiscais com alíquotas simbólicas, os sistemas emissores precisam seguir o novo padrão nacional e o Fisco testará fluxos, dados e cruzamentos. Não é um ano neutro: há impacto direto na rotina contábil, ainda que sem peso financeiro relevante.

Em 2026, IBS e CBS são aplicados com alíquotas reduzidas (0,1% e 0,9%, respectivamente), com caráter de teste. O foco está na apuração, no destaque em nota e na validação dos sistemas. A cobrança plena da CBS ocorre a partir de 2027; o IBS entra gradualmente nos anos seguintes.

Sim. O ano de 2033 marca o encerramento da transição prevista no texto constitucional. É o momento em que ICMS e ISS são definitivamente extintos e o sistema irá operar exclusivamente com IBS e CBS. Até lá, há convivência de modelos e ajustes progressivos.

Sim. Mesmo sem cobrança integral, a apuração refletirá o novo modelo a partir de 2026. O contador precisa lidar com destaque de IBS e CBS, novas validações e coexistência de regras antigas e novas. A mudança é operacional e técnica, não apenas financeira.

O regime do Simples Nacional não é alterado diretamente em 2026. No entanto, há efeitos indiretos relevantes, sobretudo, na relação com fornecedores e clientes sujeitos ao regime normal, na formação de preços e na competitividade. Por isso, mesmo empresas do Simples precisam ser analisadas dentro do contexto da transição (vale conferir o artigo da Joy no nosso blog: impactos da Reforma Tributária no Simples Nacional.)

O Simples Nacional não sofre alteração direta na sua sistemática em 2026. No entanto, há efeitos indiretos relevantes, especialmente na relação com clientes e fornecedores sujeitos ao regime normal, na formação de preços e na competitividade das operações. Por isso, empresas do Simples precisam ser analisadas dentro do contexto da transição, ainda que o regime não seja imediatamente modificado.

O MEI não tem mudanças diretas no seu enquadramento durante a transição. Ainda assim, pode sentir efeitos indiretos semelhantes aos do Simples Nacional, principalmente em cadeias B2B, precificação e exigências comerciais impostas por parceiros sujeitos ao novo modelo tributário. A análise deve considerar o tipo de operação, não apenas o regime.