Simulador da Reforma Tributária para contadores se tornou uma dessas expressões que circulam com naturalidade excessiva nos últimos meses, quase sempre acompanhada de planilhas genéricas, percentuais médios e uma falsa sensação de controle.

O problema está em acreditar que o número, isolado, sustenta decisão. Em 2026, quando IBS e CBS começam a aparecer no radar operacional, o contador que se limita ao cálculo corre o risco de entregar respostas rápidas para perguntas que exigem leitura profunda, método e responsabilidade técnica.

A Reforma avança por camadas. Primeiro a obrigação, depois o impacto, por fim, a cobrança por posicionamento. O cliente não quer saber apenas quanto muda, mas onde e por que muda e o que isso provoca na margem, no preço, na cadeia de créditos e na operação.

É nesse ponto de inflexão que muitos simuladores tropeçam: exibem resultados, porém silenciam sobre consequências. Produzem relatórios que impressionam à primeira vista e travam a conversa logo depois, quando o empresário pede direção, prioridade e critério.

Há um desconforto pouco verbalizado nos escritórios contábeis. O contador percebe que a Reforma Tributária abre espaço para novos serviços, estudos e acompanhamentos recorrentes, em contrapartida esbarra em um ponto sensível:

Como sair do diagnóstico técnico e chegar a uma proposta defensável, com escopo claro e preço sustentado por dados reais, sem recorrer ao improviso, ao discurso vazio e a promessas que não se sustentam no primeiro questionamento mais atento?

O risco não é errar a conta. É errar a leitura.

Este artigo parte exatamente desse ponto de fricção. Não trata simulador como peça decorativa nem como oráculo matemático. Trata como instrumento de análise, capaz de organizar o caos informacional da transição, apoiar decisões e sustentar conversas adultas com empresários que já perceberam que 2026 não é um ensaio inocente.

Ao longo da leitura, você vai entender o que diferencia uma simulação superficial de uma leitura técnica consistente baseada no Simulador da Reforma e por que, na Reforma Tributária, ver números sem interpretar cenários costuma custar mais caro do que parece.

Por que o Simulador da Reforma Tributária é fundamental na rotina dos escritórios contábeis?

O Simulador da Reforma Tributária para contadores ganhou relevância na rotina dos escritórios porque a transição começou a produzir efeitos antes da incidência financeira plena de IBS e CBS. A partir de 2026, os dados fiscais passam a ser gerados sob uma nova lógica de destaque, classificação e rastreabilidade, criando um histórico que servirá de base para comparações futuras, validações e questionamentos técnicos.

Ignorar esse movimento significa trabalhar às cegas em um período no qual o erro raramente se revela de imediato.

A Reforma avança de forma incremental e exige leitura contínua da operação. Cada decisão tomada agora, cadastro, parametrização, cadeia de créditos, classificação de produtos e serviços, influencia os resultados observados nos anos seguintes.

Nesse cenário, a simulação assume uma função analítica: possibilita observar como a lógica do IVA Dual incide sobre a realidade da empresa, onde surgem concentrações de carga e quais pontos demandam atenção antes que o espaço de ajuste se estreite.

O interesse crescente pelo simulador reflete uma necessidade concreta dos escritórios: organizar a interpretação de um volume maior de variáveis sem recorrer à simplificação. Ao trabalhar com dados reais e comparáveis, o contador consegue estruturar análises mais coerentes, sustentar conversas técnicas com empresários e mitigar o ruído típico de projeções genéricas que pouco dialogam com a operação efetiva.

As projeções seguem a lógica da EC nº 132/2023 e da LC nº 214/2025, dentro dos parâmetros já definidos na regulamentação, para que o comparativo entre regimes esteja amparado nas mesmas regras que o Fisco utilizará.

Essa centralidade não decorre de modismo nem de promessa de previsibilidade absoluta. Ela advém do reconhecimento de que a Reforma Tributária exige método, leitura criteriosa e decisões sustentadas por evidências. A simulação de IBS e CBS no Simples Nacional, por exemplo, quando bem utilizada, oferece suporte a esse processo, sem substituir o julgamento técnico, mas qualificando-o.

O que é (e o que não é) um Simulador da Reforma Tributária para contadores?

O Simulador da Reforma Tributária para contadores costuma ser tratado, de forma imprecisa, como sinônimo de cálculo. Essa simplificação explica boa parte das frustrações que surgem após a emissão de relatórios vistosos e pouco úteis para a tomada de decisão.

Simular, no contexto da Reforma, não significa apenas aplicar alíquotas novas sobre bases antigas, uma vez que é imprescindível interpretar como a lógica do IBS e da CBS incide sobre operações reais ao longo do tempo e sob múltiplas variáveis.

As calculadoras oficiais e os simuladores genéricos cumprem um papel específico. Eles ajudam a compreender a mecânica básica do novo modelo, permitem exercícios pontuais e oferecem referências iniciais sobre incidência e composição dos tributos. São úteis como instrumento didático e como apoio em análises preliminares, sobretudo, quando o objetivo é familiarizar-se com conceitos como não cumulatividade, tributação no destino e estrutura do IVA Dual.

O limite desse tipo de ferramenta aparece quando a análise precisa dialogar com a realidade concreta da empresa. Aplicações genéricas não consideram particularidades operacionais, histórico fiscal, cadeia de créditos, inconsistências cadastrais ou escolhas anteriores que influenciam diretamente o comportamento da carga tributária.

O resultado tende a ser correto do ponto de vista matemático, porém insuficiente como base para decisões técnicas, comerciais ou estratégicas.

Um simulador orientado à decisão parte de outra premissa. Ele trabalha com dados fiscais reais, organiza comparativos entre cenários e possibilita observar como a Reforma se manifesta em diferentes recortes da operação. Nesse cenário, a simulação funciona como uma leitura estruturada do impacto, oferecendo elementos para hierarquizar riscos, identificar pontos sensíveis e sustentar conversas qualificadas com os empresários.

Essa distinção é necessária para o contador que atua de forma consultiva. Não se trata de desqualificar ferramentas existentes, mas de compreender seus limites e alcances. Quando o objetivo é decidir, priorizar e estruturar serviços em um ambiente de transição complexa, a simulação precisa oferecer mais do que números. Precisa oferecer contexto, coerência e base técnica para escolhas responsáveis, que garantam previsibilidade e relevância.

Como funciona um Simulador da Reforma Tributária para contadores na prática?

O Simulador da Reforma Tributária para contadores, quando orientado à análise técnica, opera a partir de dados fiscais reais e não de estimativas genéricas. A simulação se constrói sobre informações já declaradas, como SPED Fiscal, EFD Contribuições e documentos fiscais eletrônicos, favorecendo uma visão de como a incidência de IBS e CBS se comporta perante a estrutura efetiva da operação, e não de cenários hipotéticos simplificados.

O funcionamento começa pela leitura organizada dessas bases. O Simulador cruza produtos, serviços, classificações fiscais, regimes e parâmetros aplicáveis à Reforma, respeitando a lógica da não ao longo da cadeia. A partir disso, são estruturados comparativos entre o modelo vigente e os cenários projetados para a transição, evidenciando variações de carga, concentração de impacto e pontos de atenção que não aparecem em análises superficiais.

Outro aspecto relevante está na possibilidade de segmentação da análise. Em vez de apresentar um resultado agregado, a simulação permite observar comportamentos distintos por empresa, unidade, atividade ou conjunto de operações. Esse recorte evita generalizações e oferece ao contador uma leitura mais precisa sobre:

- Onde o impacto se intensifica;

- Onde há neutralidade; e

- Onde escolhas operacionais amplificam ou reduzem efeitos tributários.

O resultado da simulação não se limita a um número final, uma vez que se materializa em relatórios que organizam os dados de forma comparável e rastreável, servindo como base para interpretações técnicas, discussões internas no escritório e conversas com empresários.

A utilidade do Simulador está exatamente nesse ponto: fornecer uma leitura estruturada do impacto fiscal, capaz de sustentar decisões com critério em um ambiente de transição que penaliza análises apressadas.

O que o contador consegue enxergar quando simula com dados reais?

O Simulador da Reforma Tributária para contadores, quando alimentado por dados fiscais reais, permite enxergar padrões que não se revelam em projeções genéricas. A análise evidencia como a incidência de IBS e CBS se distribui ao longo da operação, quais etapas concentram maior carga e em que pontos a lógica da não cumulatividade produz efeitos mais sensíveis sobre margens e preços.

No caso da funcionalidade para a Reforma Tributária, uma das primeiras leituras possíveis envolve a identificação de variações relevantes entre produtos, serviços ou unidades da empresa. Operações que aparentam comportamento homogêneo sob o modelo atual podem reagir de modo distinto no contexto da Reforma, seja por diferenças de classificação fiscal, seja pela forma como os créditos se acumulam ou se perdem ao longo da cadeia.

Essa granularidade evita interpretações amplas demais e direciona o olhar técnico para onde o impacto realmente se concentra.

A simulação com dados reais também expõe inconsistências que permanecem invisíveis na rotina. Cadastros imprecisos, classificações herdadas de períodos anteriores e parametrizações pouco revisadas, no contexto de 2026, já interferem diretamente nos resultados projetados. E vale reiterar que o Simulador não cria o problema, na verdade, revela-o e permite ao contador avaliar o peso dessas distorções antes que elas se consolidem em um cenário de maior rigidez fiscal posterior ao ano teste.

Outro ponto relevante reside justamente na comparação entre cenários. Ao observar comportamentos distintos ao longo da transição, o contador consegue organizar prioridades, identificar riscos operacionais e sustentar escolhas técnicas com base em evidências, não dando margem e palco para suposições.

Essa leitura estruturada amplia a capacidade de argumentação e oferece maior segurança na condução de conversas com empresários que exigem clareza diante de um ambiente regulatório em evolução.

O ponto crítico: por que a simulação, por si só, não sustenta decisões?

O Simulador da Reforma Tributária para contadores cumpre um papel indispensável ao organizar dados e evidenciar impactos. Pensando no contexto atual de ano teste, a simulação isolada não encerra o processo decisório.

O relatório aponta variações, concentrações de carga e comportamentos distintos ao longo da operação, todavia não hierarquiza riscos, não define prioridades nem indica, por conta própria, quais caminhos fazem sentido diante do cenário identificado.

Essa limitação aparece com mais força no momento da conversa com o empresário. O contador apresenta números consistentes, explica o comparativo entre regimes e, em seguida, se depara com perguntas que extrapolam o cálculo:

Tempo necessário: 1 minuto

- Onde agir primeiro?

- Quais operações merecem revisão imediata?

- Quais impactos exigem acompanhamento recorrente?

- Quais podem ser observados com maior distância?

Sem uma leitura interpretativa estruturada, a simulação perde tração exatamente quando a decisão precisa e deve ser construída.

Outro ponto sensível está na transposição do diagnóstico para o serviço. A simulação evidencia complexidade, mas não organiza escopo. Ela mostra o problema, mas não define o esforço envolvido, a extensão do trabalho nem a lógica de precificação para a Reforma compatível com o impacto observado.

Nesse intervalo, muitos escritórios hesitam, recorrem a abordagens genéricas ou postergam encaminhamentos que exigiriam método e clareza.

É nesse espaço entre dado e decisão que a simulação revela seus limites naturais. Ela oferece base técnica, contudo não substitui a leitura crítica, a priorização consciente e a estruturação responsável das próximas etapas. Reconhecer esse ponto não enfraquece o uso do Simulador da Reforma Tributária da e-Auditoria; ao contrário, qualifica sua aplicação dentro de um processo que requer mais do que números bem apresentados.

Simulador da Reforma Tributária com inteligência artificial: da leitura ao serviço

O Simulador da Reforma Tributária para contadores, quando associado a camadas de IA, amplia sua função analítica ao apoiar a interpretação dos dados gerados pela simulação. A IA não altera o resultado nem substitui o julgamento técnico do contador, em verdade, organiza a leitura do impacto fiscal a partir das informações já apuradas, ajudando a estruturar raciocínios, conexões e perguntas relevantes diante do cenário observado.

Nesse panorama, a inteligência artificial atua como suporte interpretativo, ao dialogar com os dados do próprio relatório, apontar relações entre variáveis, esclarecer como determinados comportamentos surgem e auxiliar na organização das informações que precisam ser discutidas com o empresário.

A leitura deixa de ser fragmentada e passa a seguir uma lógica orientada pelo impacto evidenciado na operação, o que reduz ruídos comuns em análises excessivamente manuais ou dispersas.

Esse apoio ganha relevância no momento em que o contador precisa avançar do diagnóstico para a proposta. Ao estruturar o entendimento do impacto, a IA contribui para a identificação de frentes de trabalho possíveis, como revisões específicas, projetos por etapa ou acompanhamentos recorrentes. Além disso, oferece base organizada para que o contador conduza escolhas com mais consistência técnica.

A aproximação entre simulação e serviço ocorre exatamente nesse ambiente. Quando a leitura do impacto é bem estruturada, o diálogo com o empresário ganha objetividade, o escopo se torna mais delimitado e a oferta de serviços passa a refletir o grau de complexidade efetivamente identificado.

O Simulador, apoiado por inteligência artificial, funciona como elo entre o dado técnico e a construção de entregas compatíveis com a realidade analisada, apoiando o perfil de consultoria que os contadores precisam reforçar nesse ano teste para manter a sua relevância ao longo da transição da Reforma.

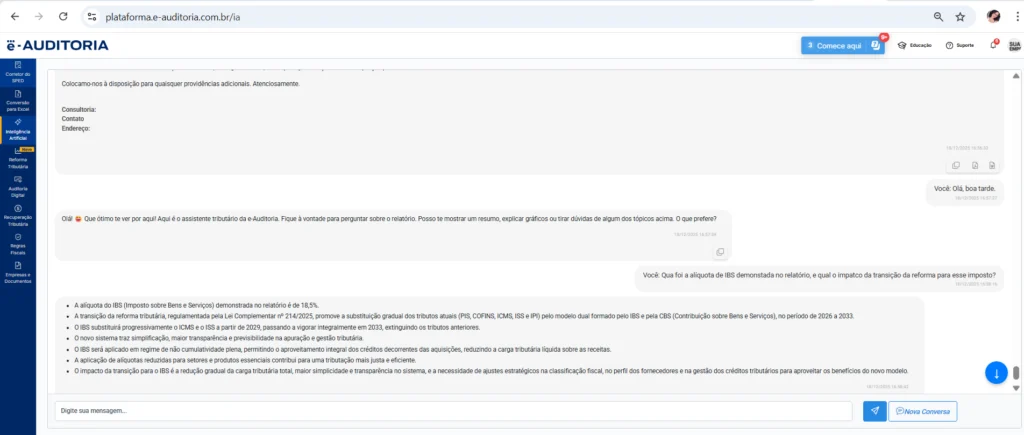

Como o Simulador da Reforma Tributária para contadores opera com chat integrado na análise dos relatórios?

O Simulador da Reforma Tributária para contadores da plataforma e-Auditoria incorpora um chat integrado ao próprio relatório como uma base de apoio à leitura técnica dos cenários simulados. Esse recurso atua como interface analítica que dialoga com os mesmos dados fiscais utilizados na simulação, mantendo consistência entre número, contexto e interpretação.

Na prática, o contador gera a simulação a partir de bases reais, como SPED Fiscal, EFD Contribuições e documentos fiscais eletrônicos, e acessa o chat sem mudar de ambiente ou de referência.

O diálogo ocorre sobre o relatório já estruturado, possibilitando esclarecer o significado de cada bloco, compreender por que determinados produtos, operações ou unidades concentram maior impacto e organizar a leitura conforme a lógica da não cumulatividade, da apropriação de créditos e da incidência de IBS e CBS ao longo da cadeia. Sem contar que evita os erros mais comuns na transição para IBS e CBS.

Esse apoio se mostra bem relevante quando a análise ultrapassa o campo técnico estrito e entra no terreno da decisão. O chat contribui para estruturar raciocínios, levantar hipóteses coerentes com os dados observados e organizar os pontos que exigem aprofundamento adicional. Em vez de dispersar a análise em anotações paralelas ou interpretações desconectadas, o contador mantém a leitura ancorada no próprio diagnóstico gerado pelo simulador.

Outro aspecto técnico importante está na conexão entre impacto identificado e encaminhamentos possíveis. Ao apoiar a interpretação do relatório, o chat auxilia na visualização de frentes de trabalho compatíveis com o cenário analisado, como revisões direcionadas, projetos por fase ou acompanhamentos recorrentes.

Um lembrete importante: essa organização não substitui o critério profissional, disponibilizando, em vez disso, base estruturada para que o contador avance da análise para a construção de uma proposta com maior clareza de escopo e coerência técnica, alinhado ao perfil de seus clientes.

Dentro da sua jornada com o cliente, o chat integrado cumpre exatamente esse papel: reduzir a distância entre o dado fiscal e a decisão consultiva. Ele sustenta conversas mais objetivas com empresários, organiza a leitura do impacto e oferece suporte para que o simulador funcione como ponto de partida para serviços concretos, não dando margem para um relatório genérico encerrado em si mesmo.

Como o Simulador da Reforma Tributária para contadores apoia a criação de serviços na prática?

O Simulador da Reforma Tributária para contadores mantém valor estratégico quando o impacto identificado na simulação orienta a organização dos serviços prestados pelo escritório. A leitura estruturada dos dados favorece a compreensão exatamente onde a Reforma pressiona a operação, com qual intensidade e em quais recortes essa pressão se manifesta.

É esse nível de detalhe, aliás, que sustenta a definição do formato de entrega mais adequado para cada cliente.

Em projetos pontuais, o Simulador oferece base técnica para estudos específicos, como análises de impacto por produto, revisão de classificações fiscais, avaliação de cadeias de crédito ou leitura direcionada de determinados estabelecimentos. O escopo nasce do cenário observado na simulação e se mantém delimitado pelo próprio diagnóstico, o que reduz ambiguidades sobre esforço, prazo e profundidade do trabalho.

Quando o impacto identificado se distribui ao longo do tempo ou envolve múltiplas variáveis, o acompanhamento recorrente se mostra mais coerente. A Reforma Tributária opera em fases, com ajustes graduais e efeitos que se acumulam. O Simulador garante a viabilidade de revisitar cenários, comparar períodos e observar a evolução do comportamento fiscal da empresa, oferecendo suporte técnico para contratos continuados baseados em monitoramento, revisão periódica e leitura crítica dos dados à medida que a transição avança.

Há, também, situações em que a análise revela assimetrias relevantes entre unidades, operações ou linhas de negócio. Nesse ambiente, a estruturação de pacotes segmentados se apoia nos recortes oferecidos pela simulação. Em vez de uma abordagem uniforme, o contador organiza entregas compatíveis com a complexidade identificada em cada parte da operação, respeitando diferenças de impacto e exigência técnica.

")

A precificação acompanha essa lógica. Ao ancorar o valor do serviço no impacto efetivamente observado, e não em estimativas genéricas, o contador consegue sustentar propostas com maior coerência técnica. O simulador não define preço, ainda assim oferece elementos objetivos para avaliar esforço, risco e responsabilidade envolvidos em cada entrega, reduzindo improvisações e alinhando expectativa entre escritório e cliente.

Nesse arranjo, o Simulador funciona como eixo organizador da oferta consultiva. Ele conecta o ambiente regulatório da Reforma Tributária à realidade operacional da empresa e oferece base concreta para que o contador estruture serviços compatíveis com o cenário analisado, com método, critério e previsibilidade razoável dentro de um contexto que não comporta simplificações.

Quando faz sentido adotar um Simulador da Reforma Tributária para contadores no escritório?

O Simulador da Reforma Tributária para contadores faz sentido quando o perfil do cliente e a complexidade da operação exigem leitura estruturada do impacto fiscal, inclusive, no contexto da emissão de nota fiscal na Reforma Tributária. Empresas com mix relevante de produtos ou serviços, operações interestaduais, múltiplos estabelecimentos ou cadeias de crédito mais extensas tendem a demandar análises que ultrapassam exercícios genéricos.

Nesses casos, a simulação orientada por dados reais oferece base técnica para compreender como o IBS e a CBS incidem desde a formação do preço até o destaque correto na NF-e.

O volume de dados é outro critério determinante. Escritórios que lidam com SPEDs extensos, histórico fiscal consistente e grande quantidade de documentos fiscais encontram no Simulador da e-Auditoria uma forma de organizar a leitura sem perder rastreabilidade.

A plataforma trabalha a partir desses arquivos e favorece a visualização de que modo parametrizações, classificações fiscais e escolhas operacionais interferem no comportamento da carga e nos registros exigidos no novo ambiente da Reforma.

A maturidade consultiva do escritório também pesa nessa decisão. O Simulador mostra seu valor quando o contador já atua além da conformidade básica e assume a interpretação técnica como parte do serviço.

A leitura dos cenários simulados dialoga com decisões sobre cadastro, precificação, apropriação de créditos e emissão correta da nota fiscal, exigindo domínio conceitual e disposição para sustentar orientações fundamentadas diante do cliente.

Há, ainda, a questão da responsabilidade assumida pelo contador. A Reforma Tributária amplia a importância da informação bem registrada desde o início da operação. Destacar IBS e CBS, classificar corretamente produtos e serviços e manter coerência entre simulação, nota fiscal e escrituração passa a compor um conjunto que será observado ao longo da transição pelo Receita.

Adotar um simulador nesse contexto significa assumir um compromisso maior com método, leitura crítica e consistência técnica, condições necessárias para atuar com segurança em um ambiente regulatório que tende a penalizar improvisações e profissionais que não se prepararam para lidar com esse ambiente de transição.

Por que o Simulador da Reforma Tributária para contadores da e-Auditoria sustenta decisões no mundo real?

O Simulador da Reforma Tributária para contadores da e-Auditoria se diferencia justamente quando o objetivo é sustentar decisões técnicas com responsabilidade, inclusive, em pontos sensíveis como emissão de nota fiscal, apropriação de recuperação tributária e coerência entre simulação, escrituração e operação.

A plataforma não opera sobre hipóteses abstratas: trabalha com SPED Fiscal, EFD Contribuições e documentos fiscais reais, respeitando a lógica do IBS, da CBS e da não cumulatividade conforme o ambiente regulatório da transição.

Na prática, o Simulador não atua isolado. Ele conversa com o módulo Tributação na Reforma, que concentra a tributação futura de IBS, CBS e IS por NCM e NBS. Essa combinação permite que o escritório saia da projeção genérica e avance para revisão de cadastros, parametrização de sistemas e acompanhamento recorrente, sempre com alinhamento à legislação em vigor.

Além disso, o contador escolhe a e-Auditoria quando entende que a Reforma não tolera leitura superficial. Cadastros imprecisos, classificações frouxas e interpretações apressadas geram distorções numéricas, além de afetar margem, comprometer a precificação e fragilizar a orientação prestada ao cliente.

A plataforma organiza a análise precisamente nesses pontos de tensão, cruzando dados, evidenciando inconsistências e oferecendo base técnica para correções antes que elas se convertam em perda de credibilidade ou retrabalho recorrente.

Outro fator decisivo está na integração entre simulação, análise e encaminhamento. O Simulador da e-Auditoria não encerra a leitura no relatório. O chat integrado opera sobre os mesmos dados da simulação, permitindo aprofundar a interpretação, estruturar raciocínios e apoiar a definição de escopos compatíveis com o impacto identificado. Isso mitiga o risco de propostas genéricas, mal dimensionadas ou desconectadas da realidade operacional da empresa analisada.

Há, ainda, um ponto menos visível, porém crítico: relevância profissional. Na Reforma Tributária, o contador que se limita ao cálculo tende a disputar espaço com qualquer ferramenta automatizada. O contador que domina a leitura do impacto, sustenta decisões e orienta a operação com critério ocupa outro patamar na relação com o cliente.

A e-Auditoria foi concebida para apoiar esse nível de atuação, oferecendo estrutura técnica, rastreabilidade e método em um ambiente que penaliza improvisações e recompensa a consistência.

Escolher a plataforma, nesse contexto, não se resume a adotar um simulador, certo? Trata-se de assumir uma postura profissional diante da Reforma: compreender onde estão os riscos, onde a margem se perde e onde a orientação mal fundamentada custa cliente, contrato e autoridade no mercado. É essa leitura, menos confortável e mais responsável, que sustenta a escolha pela e-Auditoria.

Conclusão: simular bem é decidir melhor ou pagar o preço depois

O Simulador da Reforma Tributária para contadores não resolve a Reforma por si só, e essa talvez seja a constatação mais honesta de todo o percurso. O que ele faz, quando bem utilizado, é oferecer base técnica para a tomada de decisões que irão impactar de forma decisiva a carga tributária da empresa.

Na prática, o Simulador é uma peça dentro da plataforma e-Auditoria, que combina automação de SPED e DF-e, correção de arquivos, monitoramento fiscal e módulos específicos da Reforma para dar escala ao trabalho do contador.

A transição do IBS e da CBS expõe fragilidades antigas, amplia o peso dos dados fiscais e diminui a margem para interpretações superficiais, em particular, quando a emissão da nota fiscal dialoga com possíveis reduções de alíquotas de IBS e CBS, precificação e coerência operacional.

Ao longo do artigo, ficou evidente que o risco maior não está na falta de ferramentas, mas na leitura superficial dos impactos. Simulações genéricas produzem números; decisões exigem método, contexto e responsabilidade. O contador que assume esse papel entende que cada escolha agora — cadastro, classificação, parametrização, escopo de serviço — constrói um histórico que será observado, comparado e questionado nos próximos anos.

A plataforma da e-Auditoria se insere exatamente nesse ambiente ao viabilizar uma estrutura para ler dados reais, interpretar cenários, organizar prioridades e sustentar conversas técnicas com empresários que já perceberam que a Reforma é um processo contínuo, que cobra consistência e penaliza improviso.

Diante desse panorama favorável e decisivo, uma demonstração do simulador da e-Auditoria é o passo necessário para confrontar a teoria com a operação real. É ali que os dados expõem onde a carga se concentra, a margem se estreita e a emissão da nota fiscal passa a exigir critério adicional. Evitar esse exercício mantém a decisão no campo da intuição. Encará-lo organiza o escopo, qualifica a conversa com o cliente e impõe método às escolhas que a Reforma Tributária já está cobrando.

Na Reforma Tributária, decidir bem cedo costuma ser menos custoso do que corrigir tarde. Uma boa simulação, lida com critério, ajuda exatamente nisso. E se precisa de um convite formal:

Agende uma demonstração da plataforma e confronte seus próprios dados com a lógica da Reforma antes que decisões mal fundamentadas custem margem, cliente e relevância profissional.

FAQ – Simulador da Reforma Tributária para contadores: Perguntas frequentes

É uma ferramenta analítica que compara o modelo tributário atual com cenários projetados de IBS e CBS a partir de dados fiscais reais, em especial, SPED Fiscal, EFD Contribuições e DF-e. O método segue a lógica da EC 132 e da LC 214, dentro dos parâmetros já definidos na regulamentação, para que a leitura de impacto considere operação, histórico e regras da transição, e não apenas a aplicação de alíquotas.

Calculadoras oficiais e simuladores genéricos cumprem função didática e exploratória. Um simulador orientado à decisão trabalha com SPED, EFD-Contribuições e documentos fiscais da própria empresa, permitindo análise por recorte, comparação entre cenários e leitura consistente para sustentar escolhas técnicas.

Não. O simulador organiza dados e evidencia impactos. A interpretação, a priorização e a definição de encaminhamentos continuam sob responsabilidade do contador, que decide como utilizar a informação dentro do contexto de cada cliente.

A simulação ajuda a compreender como IBS e CBS incidem sobre produtos e serviços, quais classificações influenciam o destaque correto e como erros de cadastro ou parametrização podem gerar distorções que se refletem diretamente na NF-e e na apropriação de créditos.

Sim, principalmente para leitura prospectiva. A simulação permite avaliar impactos indiretos, como mudanças na cadeia de créditos, efeitos em clientes fora do regime, precificação e decisões futuras de enquadramento. Também auxilia o contador a antecipar discussões que tendem a surgir à medida que a transição avança.

Ajuda ao oferecer base técnica para definir escopo, identificar frentes de trabalho e sustentar propostas compatíveis com o impacto observado, seja em projetos pontuais, acompanhamentos recorrentes ou pacotes segmentados por operação ou unidade.

Porque a Reforma Tributária incide sobre a operação efetiva. Dados reais evidenciam distorções, assimetrias e pontos de risco que não aparecem em projeções genéricas, permitindo decisões mais conscientes em um ambiente que penaliza simplificações excessivas.