Como funciona auditoria digital é uma pergunta que costuma aparecer quando o problema já existe, o prazo encurtou e o SPED, aquele arquivo que “validou no PVA”, começa a parecer menos confiável do que parecia na sexta-feira à tarde.

Não por acaso. No ambiente da fiscalização eletrônica, auditar se tornou um exercício de leitura técnica daquilo que foi declarado, assinado digitalmente e entregue ao Fisco como representação da operação. O problema é que essa representação pode estar distorcida quando ninguém confere se os dados são coerentes entre si.

Há quem ainda trate auditoria digital do SPED, por exemplo, como sinônimo de checklist, conferência superficial ou revisão apressada antes do envio. É compreensível. Durante anos, a cultura contábil conviveu com a ideia de que arquivo válido era arquivo confiável. O problema é que a Receita Federal nunca trabalhou com essa premissa.

Desde que o SPED consolidou a escrituração digital, a fiscalização passou a operar por cruzamento, padrão, recorrência e coerência. O que não conversa entre obrigações, o que foge do comportamento esperado e o que se repete com pequenas variações vira ruído. E ruído, em ambiente automatizado, costuma virar alerta de autuação.

A auditoria digital nasce exatamente quando o volume de dados supera a capacidade de leitura manual e a amostragem deixa de ser suficiente para explicar o todo. Ela existe para confrontar declarações entre si, identificar incoerências internas, antecipar riscos silenciosos e revelar oportunidades que só aparecem quando alguém olha o conjunto completo (SPED Fiscal, EFD Contribuições, ECD, ECF e XMLs) como um sistema integrado.

É aqui que muitos se surpreendem, na medida em que a auditoria digital, ao contrário do que o discurso apressado sugere, não resolve nada sozinha. Ela é procedimento. Método. Instrumento. E seu valor está na capacidade de interpretar o que aqueles dados dizem sobre a operação, a exposição ao risco e decisões que foram tomadas ou deixadas para depois.

Quem domina essa leitura entende que o problema está no padrão que se repete sem ser percebido.

Ao longo deste artigo, o objetivo é mostrar, com precisão técnica, como a auditoria digital funciona na prática, por que ela se tornou indispensável na rotina contábil e fiscal e onde, exatamente, estão os problemas recorrentes que fazem essa pauta aparecer cada vez mais cedo, e não apenas depois de uma notificação.

Se o prato vier servido com um leve amargor, faz parte da experiência. Afinal, quem conhece o caminho das pedras sabe que o desconforto costuma ser o primeiro sinal de que alguém está olhando os dados do jeito certo.

O que é e como funciona auditoria digital?

Auditoria digital é um procedimento estruturado de leitura, validação e cruzamento de informações fiscais e contábeis a partir de arquivos digitais oficialmente declarados. O ponto focal está menos na tecnologia envolvida e mais na lógica que a sustenta:

Confrontar o que foi informado em diferentes obrigações, períodos e registros para verificar se a narrativa fiscal se mantém coerente quando observada como um todo.

Em outras palavras, trata-se de conferir se os dados conversam entre si quando ninguém está ajudando na interpretação. E convém esclarecer, desde já, o que auditoria digital não é:

- Não se confunde com checklist operacional;

- Não se limita à conferência visual de relatório de auditoria;

- Não se apoia em amostragem para “sentir o cheiro” da operação.

- Tampouco é uma revisão apressada para cumprir protocolo ou gerar conforto psicológico antes do envio.

Arquivo validado no PVA cumpre requisitos técnicos mínimos e nunca, jamais atesta coerência fiscal, consistência econômica ou alinhamento entre obrigações. O Fisco sabe disso há anos e estrutura suas malhas partindo exatamente dessa distinção. O diferencial da auditoria digital está no alcance. Ao trabalhar com 100% dos dados declarados, como SPED Fiscal, EFD Contribuições, ECD, ECF, XMLs, ela abandona a lógica do recorte ao operar pela totalidade.

É nesse ambiente que surgem as incoerências relevantes:

- valores que se repetem onde não deveriam;

- ausências que se tornam estatisticamente improváveis; e

- comportamentos que fogem do padrão esperado para aquele tipo de operação.

Nada disso aparece em análises isoladas ou em conferências lineares. Aparece justamente quando os dados são forçados a dialogar.

Há um equívoco comum, inclusive entre profissionais experientes, de tratar a auditoria digital como solução em si. Não é. Ela é procedimento. O valor nasce na interpretação técnica dos achados, na capacidade de distinguir erro operacional de risco fiscal, inconsistência pontual de padrão recorrente, ruído estatístico de exposição real. Sem esse repertório, o relatório vira um amontoado de apontamentos, longo, detalhado e pouco útil. Com ele, o mesmo relatório se torna instrumento de leitura da operação e base concreta para decisões fiscais mais conscientes.

Por isso, auditoria de obrigações acessórias não substitui o contador. Ela desloca o eixo do trabalho. Sai a dependência de intuição e memória operacional; entra a análise baseada em dados declarados, assinados e cruzáveis. Quem entende essa diferença usa a auditoria como método de leitura contínua da realidade fiscal. E é justamente aí que ela começa a cumprir seu papel mais valioso.

Por que a auditoria digital se tornou indispensável após o SPED?

Entender como funciona auditoria digital exige, antes de tudo, compreender o ambiente em que ela opera. O SPED reorganizou a fiscalização ao trocar a exceção pelo padrão e a inspeção pontual pelo cruzamento contínuo de dados. A partir desse momento, obrigações acessórias passaram a compor um sistema de leitura integrada, no qual cada arquivo entregue dialoga com outros períodos, outros tributos e outras bases de informação.

Nesse contexto, a fiscalização não depende de indícios evidentes nem de falhas grosseiras. Ela observa comportamento.

- Valores que se repetem onde não costumam se repetir;

- Ausências que se tornam improváveis quando comparadas a operações semelhantes; e

- Margens que destoam do histórico setorial.

O problema raramente surge como erro explícito, contador. Ele aparece, de fato, como incoerência. E incoerência, em ambiente automatizado, é suficiente para acender alertas.

O volume e a complexidade dos dados tornaram inviável qualquer tentativa consistente de controle manual. E não por conta de muitos registros; o ponto de fricção são as múltiplas camadas de informação submetidas a regras distintas e cruzáveis.

Enquanto a fiscalização opera sobre a totalidade dos dados, análises parciais oferecem uma leitura incompleta da operação. A auditoria digital se insere justamente nesse descompasso ao ampliar o campo de visão do contador para algo mais próximo da lógica usada pelo Fisco.

Há, ainda, o fator tempo. A escrituração digital alimenta sistemas de cruzamento de informações de forma recorrente, sem depender de eventos extraordinários ou do encerramento do exercício. Inconsistências antigas podem ganhar novo peso quando combinadas com dados recentes, e padrões aparentemente inofensivos chamam a atenção quando observados em sequência.

A auditoria digital atua como leitura antecipada desse cenário, reduzindo a distância entre o que foi declarado e o que efetivamente se sustenta quando os dados são analisados em conjunto. Por isso, é tão importante saber como fazer auditoria digital de obrigações acessórias.

Existe também a assimetria de informação. A fiscalização trabalha com referências estatísticas, históricos setoriais e modelos de comportamento que nem sempre estão disponíveis ao contribuinte ou ao escritório. Ao reproduzir parte dessa lógica por meio de cruzamentos e validações estruturadas, a auditoria digital permite uma leitura mais crítica da própria operação. Uma leitura minuciosa para compreender onde estão os pontos de tensão antes que eles se tornem o centro da conversa.

Após o SPED, auditar se tornou uma ferramenta que integra a gestão do risco fiscal como método de leitura contínua da informação que já foi entregue. Ignorar essa dinâmica não impede o cruzamento de acontecer; tão somente posterga o momento em que alguém decide olhar os dados com mais atenção.

Como funciona a auditoria digital na prática?

Entender como funciona auditoria digital na prática costuma ser menos intuitivo do que parece, sobretudo, para quem ainda associa auditoria à ideia de conferência pontual ou revisão episódica. No ambiente da escrituração digital, o que está em jogo é a coerência do conjunto de informações que o próprio contribuinte (e o contador) entregou ao Fisco ao longo do tempo. A auditoria começa quando esses dados são analisados como um sistema que precisa fazer sentido internamente.

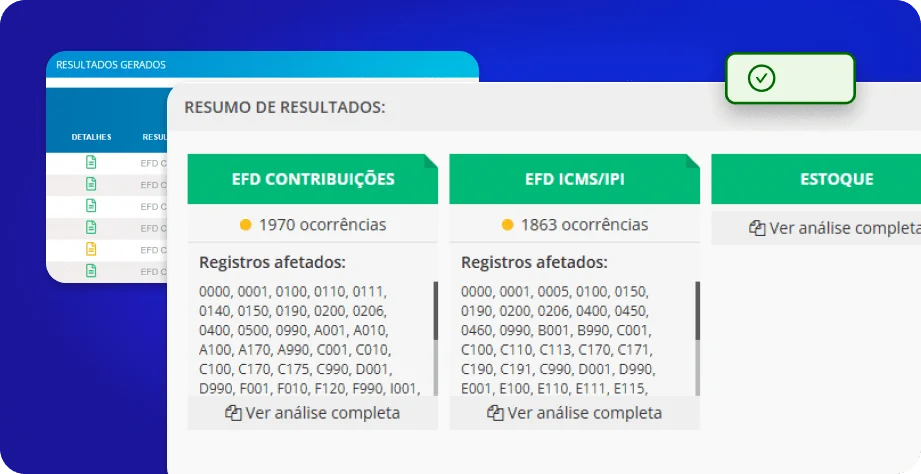

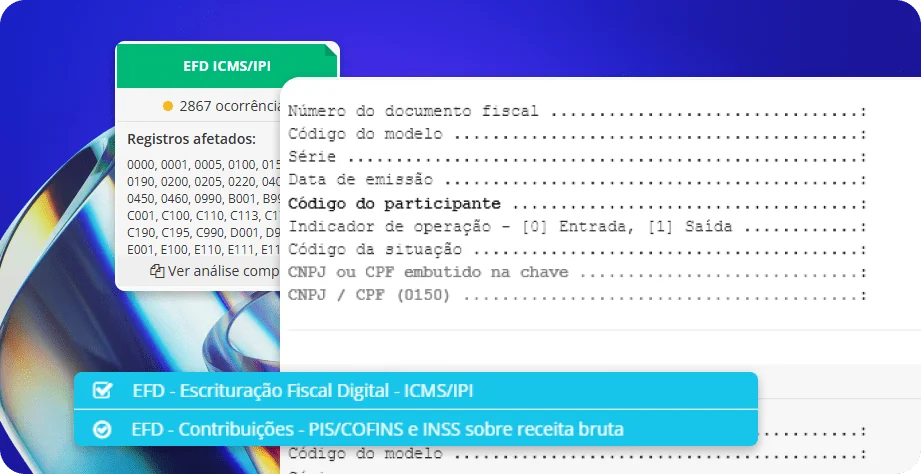

O processo se inicia a partir dos próprios arquivos oficiais (SPED Fiscal, EFD Contribuições, ECD, ECF e XMLs de notas fiscais). Não há coleta externa nem reconstrução da operação. A auditoria trabalha, exclusivamente, sobre aquilo que já foi declarado e assinado de forma digital.

Esses arquivos são importados para um ambiente de análise que permite leitura estruturada, comparação entre obrigações e cruzamento de períodos. É nesse estágio que surgem divergências objetivas:

- bases que não se reconciliam;

- valores que não se sustentam quando confrontados;

- registros que aparecem em um arquivo e desaparecem em outro.

Essa primeira leitura é técnica e objetiva.

Os cruzamentos obedecem a regras fiscais e lógicas contábeis previamente definidas. Não há juízo de valor nesse momento. Há identificação de incoerências, recorrências improváveis e padrões que fogem do comportamento esperado para aquela operação.

É por isso que a auditoria digital costuma revelar problemas que passaram ilesos por validações formais e conferências manuais, que não conseguem ter um olhar acurado para a detecção de riscos fiscais. O que valida tecnicamente nem sempre se sustenta quando observado em conjunto.

A etapa seguinte exige outro tipo de domínio.

Os apontamentos gerados não se explicam sozinhos. Um mesmo desvio pode indicar erro operacional simples, falha de parametrização, escolha legítima de enquadramento ou risco fiscal relevante.

Separar essas hipóteses requer leitura jurídica e tributária, conhecimento da atividade econômica e compreensão do histórico da empresa. É aqui que a auditoria abandona o aspecto de um procedimento automatizável, na medida em que depende, de forma decisiva, de sua capacidade interpretativa, contador.

Outro aspecto de como funciona auditoria digital está na análise de padrões ao longo do tempo. A auditoria não se limita ao mês corrente. Ela observa repetição, variação, ausência e persistência. Aquilo que parece irrelevante em um período pode ganhar peso quando se repete sem explicação consistente.

Essa leitura longitudinal é o que aproxima a auditoria digital da lógica utilizada pela fiscalização eletrônica, que trabalha com comportamento.

O resultado desse processo é um diagnóstico técnico que organiza informações, evidencia incoerências e estrutura riscos com base em dados já declarados. A auditoria digital reorganiza o que já existe para permitir uma leitura mais precisa da realidade fiscal. Quando bem conduzida, antecipa compreensão. E, nesse contexto, compreender cedo é a diferença abissal entre administrar um problema ou apenas reagir a ele.

A camada interpretativa

Na camada interpretativa, como funciona auditoria digital se revela com mais nitidez perante uma leitura mais qualificada. Os cruzamentos apontam desvios, mas não qualificam sua natureza. A leitura técnica entra justamente nesse intervalo: avaliar se a incoerência decorre de falha operacional, inadequação de parametrização, erro recorrente de cadastro ou exposição fiscal que merece atenção.

Sem esse filtro, o apontamento permanece como informação bruta, incapaz de orientar qualquer encaminhamento consistente.

A classificação dos erros exige gradação e contexto. Algumas inconsistências impactam apenas a forma de escrituração; outras alcançam base de cálculo, enquadramento tributário ou apropriação de créditos.

Diferenciar esses níveis pressupõe domínio da legislação aplicável, compreensão da atividade econômica e análise do comportamento declarado ao longo do tempo. Um desvio pontual pode ter causa circunstancial; a repetição sem explicação técnica tende a indicar padrão.

A avaliação do risco de autuação se constrói a partir dessa leitura combinada. Não há espaço para previsões categóricas nem para alarmismo. O que orienta a análise são critérios objetivos: recorrência, materialidade e coerência entre obrigações acessórias. É esse conjunto que permite estimar quais pontos ganham relevância quando submetidos a cruzamentos eletrônicos contínuos nos moldes da fiscalização.

A mesma interpretação técnica possibilita identificar situações de tributos pagos a maior ou créditos não aproveitados, sempre com base nas informações já declaradas. Esses casos aparecem quando a escrituração não reflete, com precisão, os efeitos tributários da operação. Sem leitura qualificada, ficam diluídos em relatórios extensos; com critério, tornam-se pontos claros de revisão.

É nesse estágio que o valor do seu trabalho se consolida, contador. A auditoria digital organiza dados e evidencia incoerências, porém é o seu conhecimento técnico que determina quais apontamentos têm relevância, como devem ser priorizados e qual leitura se sustenta diante da realidade fiscal da empresa.

Como funciona a auditoria digital com a Reforma Tributária? Qual a relevância?

Observar como funciona auditoria digital no contexto da Reforma Tributária exige atenção ao tipo de mudança que está em curso. Não se trata apenas de novos tributos ou de ajustes formais na legislação, mas de uma ampliação significativa da dependência de dados para apuração, compensação e fiscalização.

A lógica do sistema demanda ainda mais coerência entre operações, registros e períodos, o que torna a leitura integrada da informação fiscal um ponto sensível.

Com a introdução do IBS e da CBS, a apuração tende a se apoiar em bases amplas, créditos financeiros e maior rastreabilidade das operações. Nesse cenário, inconsistências antes restritas a uma obrigação acessória repercutem em cadeias mais longas de cálculo e compensação. A auditoria digital ganha relevância ao favorecer que esses efeitos sejam observados a partir dos próprios dados declarados, antes que se propaguem ao longo da escrituração.

Outro aspecto a se considerar para a Reforma Tributária está no aumento do volume e da complexidade dos cruzamentos eletrônicos. A Reforma reforça o papel da fiscalização baseada em dados e amplia a necessidade de consistência entre documentos fiscais, cadastros e apurações.

A auditoria digital atua como instrumento de leitura preventiva, possibilitando identificar padrões problemáticos e fragilidades estruturais em um ambiente que tende a ser menos tolerante a incoerências recorrentes.

Mais do que acompanhar a transição normativa, a auditoria digital e automação financeira contribuem para reorganizar a base de informação sobre a qual decisões tributárias serão tomadas. Ela não resolve os impactos da Reforma, nem substitui o planejamento tributário, ainda assim oferece uma visão mais precisa da realidade declarada. Em um cenário de mudança estrutural, compreender como funciona auditoria digital se configura como condição para lidar com a complexidade crescente sem recorrer apenas à reação tardia.

Que tipo de problemas a auditoria digital identifica?

Ao observar como funciona auditoria digital na prática, fica evidente que os problemas identificados raramente são inéditos. Em regra, eles já estavam ali, diluídos entre obrigações acessórias, escondidos pela rotina operacional ou neutralizados pela falsa sensação de segurança que a validação formal oferece.

Lembre-se: a auditoria organiza os dados de modo que as incoerências se tornem visíveis quando colocadas em relação.

As divergências entre obrigações acessórias figuram entre os apontamentos mais recorrentes. Informações que deveriam se sustentar mutuamente, como bases, valores, períodos, apresentam variações difíceis de justificar quando analisadas em conjunto.

Isoladamente, cada arquivo parece correto. Quando confrontados, apresentam ruídos que decorrem de falta de alinhamento entre registros que compartilham a mesma origem econômica.

Outro ponto sensível envolve erros que atravessam o PVA sem resistência.

A validação técnica cumpre seu papel, mas não avalia coerência fiscal nem consistência lógica entre obrigações. A auditoria digital atua exatamente nesse intervalo, identificando situações em que o arquivo atende ao leiaute exigido, contudo não se sustenta quando comparado a outros dados já declarados pelo próprio contribuinte.

Falhas de cadastro e parametrização também aparecem com frequência.

Classificações inadequadas, enquadramentos replicados sem revisão e configurações herdadas de contextos antigos tendem a gerar efeitos cumulativos ao longo do tempo. A auditoria permite observar essas falhas como padrões que se repetem e afetam a apuração.

Apurações inconsistentes surgem quando débitos, créditos e bases não mantêm relação lógica entre si. Não se trata, necessariamente, de erro aritmético; envolve escolhas que produzem resultados difíceis de manter quando analisados sob a ótica do conjunto. A auditoria digital evidencia essas inconsistências ao forçar o diálogo entre períodos, tributos e registros correlatos.

Há, ainda, situações em que os dados revelam tributos pagos a maior ou créditos não apropriados. Esses pontos não aparecem como como consequência de escrituração que não capturou corretamente os efeitos tributários da operação. A auditoria digital identifica essas ocorrências a partir do que já foi informado, sem recorrer a hipóteses externas ou reconstruções artificiais.

Todos esses problemas emergem do mesmo lugar: dados já declarados, assinados e entregues ao Fisco. A auditoria digital reorganiza o que existe para permitir uma leitura mais precisa da exposição fiscal da empresa. É nessa reorganização que o risco se torna visível e a decisão técnica, possível.

Auditoria digital substitui o contador?

A dúvida reaparece sempre que se observa como funciona auditoria digital a partir da automação dos cruzamentos e da velocidade na geração de relatórios.

A leitura superficial sugere substituição; a análise técnica mostra outra coisa. A auditoria opera sobre dados declarados, organiza volumes extensos de informação e evidencia incoerências que dificilmente seriam percebidas por leitura manual. Em verdade, ela não interpreta intenção, não avalia enquadramento jurídico nem responde por decisões fiscais. Esses limites são sua própria natureza.

O que a auditoria digital altera é o ponto de partida do trabalho técnico.

Em vez de atuar sobre dados dispersos, incompletos ou baseados em amostragem, o contador lida com informações estruturadas e cruzadas. Isso mitiga ruído operacional e amplia visibilidade sobre padrões de comportamento fiscal. O julgamento permanece humano porque depende de contexto, histórico da operação e domínio da legislação aplicável, elementos que não se extraem automaticamente de um relatório.

Há, ainda, um aspecto menos evidente: a responsabilidade profissional. A auditoria digital não assume autoria sobre interpretações nem responde por escolhas de enquadramento. Ela oferece insumos técnicos para leitura da realidade fiscal, ainda assim a decisão continua vinculada ao profissional que conhece o negócio, responde ao cliente e sustenta tecnicamente suas conclusões.

Nesse sentido, compreender como funciona auditoria digital ajuda a reposicionar seu papel: como instrumento que qualifica o exercício do julgamento.

Ao operar sobre retrabalho, leitura manual sem escala e decisões tomadas sem lastro nos dados, a auditoria reorganiza a rotina, não o ofício. O contador continua a ser o responsável por dar sentido aos números quando eles são postos em diálogo. E é exatamente nesse ponto, quando os dados falam com mais clareza, que a atuação técnica deixa de ser reativa e ganha consistência.

Auditoria digital, compliance e gestão de risco tributário

A relação entre auditoria digital, compliance e gestão de risco tributário se esclarece quando se entende como funciona auditoria digital para além da detecção de erros pontuais. O foco em organizar a informação fiscal de modo que a operação se mantenha quando observada em conjunto.

Compliance, nesse contexto, se resume à coerência entre o que é declarado, apurado e reiterado ao longo do tempo.

A auditoria digital atua como camada preventiva na medida em que permite enxergar riscos antes que eles se consolidem como passivo. Ao cruzar obrigações acessórias, períodos e tributos, ela evidencia inconsistências que dificilmente apareceriam em análises fragmentadas.

Esses desvios não representam, por si, irregularidade consumada, indicam, em verdade, pontos de tensão que merecem leitura técnica e acompanhamento. A gestão de risco nasce exatamente dessa visibilidade antecipada, nunca da expectativa de eliminar completamente a exposição fiscal.

Outro elemento importante está na organização da informação. Dados dispersos, ainda que corretos individualmente, dificultam qualquer estratégia consistente de conformidade. A auditoria digital reorganiza esses dados para que possam ser lidos como sistema, permitindo identificar padrões, recorrências e fragilidades estruturais. Essa organização não garante ausência de risco, mesmo assim permite compreendê-lo em seus contornos reais, com base no que já foi declarado ao Fisco.

É por isso que a auditoria digital não se apresenta como solução definitiva, tampouco como blindagem. Ela opera como instrumento de gestão:

- evidencia riscos;

- qualifica decisões; e

- orienta prioridades.

Ao tornar os riscos visíveis e tecnicamente analisáveis, contribui para que o compliance seja conduzido com método, critério e responsabilidade profissional.

O papel da inteligência artificial na auditoria digital

Entender como funciona auditoria digital hoje implica reconhecer o papel específico da inteligência artificial dentro do processo. A IA atua como camada analítica, voltada à leitura de padrões, à organização de grandes volumes de dados e à classificação de apontamentos que surgem dos cruzamentos fiscais e contábeis.

Na prática, a inteligência artificial contribui para identificar recorrências que escapam à leitura manual, agrupar desvios por similaridade e apontar relações estatísticas relevantes entre registros e períodos distintos. Esse tipo de análise não produz conclusões jurídicas nem interpreta enquadramentos legais; produz sinais. Cabe ao profissional avaliar se esses sinais representam erro operacional, escolha técnica legítima ou exposição fiscal que merece acompanhamento.

Outro papel relevante da IA está na priorização de riscos.

Diante de relatórios extensos, a tecnologia auxilia na organização dos apontamentos por critérios como frequência, materialidade e impacto potencial. Essa priorização orienta a sequência de análise, viabilizando que o contador concentre atenção nos pontos que, à luz dos dados, exigem leitura mais cuidadosa.

A IA também contribui para ampliar a capacidade analítica sobre grandes volumes de informação sem interferir na responsabilidade técnica.

Ela organiza, cruza e classifica dados que já foram declarados, sem criar interpretações próprias sobre a legislação aplicável. Exatamente por isso, compreender como funciona auditoria digital com apoio de IA passa por reconhecer seus limites: a tecnologia amplia o campo de visão, em contrapartida, a leitura final continua dependente de conhecimento tributário, contexto da operação e critério profissional.

Auditoria digital como método contínuo, não como evento

A compreensão de como funciona auditoria digital se aprofunda quando ela é observada como método recorrente, e não como resposta eventual a um problema já instalado. Auditar apenas em momentos de pressão – notificação, inconsistência evidente ou questionamento externo – reduz a capacidade de leitura do cenário e limita a margem de atuação técnica. Nesses casos, o trabalho se torna reativo, condicionado pelo prazo e pela urgência.

A auditoria digital funciona melhor quando integrada à rotina de auditoria contábil e fiscal como processo de validação periódica. Ao revisar dados de forma contínua, é possível:

- identificar padrões

- acompanhar a evolução de inconsistências; e

- compreender o impacto acumulado de escolhas operacionais ao longo do tempo.

Essa recorrência não elimina riscos, por outro lado, permite observá-los com antecedência suficiente para análise técnica e organização das prioridades.

Outro efeito relevante da auditoria como método contínuo está na qualidade da informação disponível para decisão. Quando os dados são revisados de forma sistemática, o contador trabalha com registros mais coerentes, evitando retrabalho e correções concentradas em períodos críticos. A leitura da operação ganha profundidade, e as decisões não se apoiam só no resultado final da apuração.

Tratar a auditoria digital como rotina mudança de postura diante da informação fiscal. Em vez de reagir ao problema quando ele se torna visível, o método contínuo permite acompanhar a consistência dos dados à medida que eles são produzidos. É nesse acompanhamento regular que como funciona auditoria digital se revela como instrumento de gestão.

Passo a passo da auditoria

Compreender como funciona auditoria digital perpassa por entender a sequência lógica do método. Para tanto, é necessário um encadeamento de etapas que organizam a leitura da informação fiscal e permitem identificar incoerências, riscos e pontos de revisão com critério.

- Delimitação do escopo e do período analisado

A auditoria começa com uma decisão técnica: quais obrigações serão analisadas, em quais períodos e com qual objetivo. Essa definição evita leituras genéricas e direciona os cruzamentos para aquilo que realmente importa à realidade da operação. Auditar tudo sem critério tende a gerar volume; auditar com escopo definido gera leitura.

- Importação dos arquivos já declarados

Os arquivos utilizados são exclusivamente aqueles transmitidos ao Fisco, ou seja, SPED Fiscal, EFD Contribuições, ECD, ECF, XMLs de notas fiscais, entre outros. A auditoria não reconstrói fatos nem cria dados paralelos. Ela parte daquilo que já foi informado, validado e assinado digitalmente.

- Validação estrutural e integridade dos dados

Antes de qualquer análise interpretativa, verifica-se a integridade técnica dos arquivos: estrutura, períodos, vínculos entre registros e consistência mínima para permitir cruzamentos. Essa etapa assegura que os dados possam ser lidos de forma comparável.

- Cruzamento entre obrigações acessórias e períodos

Aqui se materializa o núcleo de como funciona auditoria digital. Informações equivalentes são confrontadas entre diferentes obrigações e períodos: bases, valores, créditos, débitos, cadastros. O objetivo é identificar divergências que não aparecem quando os arquivos são analisados isoladamente.

- Identificação de incoerências e recorrências

Os cruzamentos geram apontamentos objetivos: diferenças numéricas, ausências, repetições improváveis, variações sem explicação aparente. A auditoria observa o evento isolado e sua repetição ao longo do tempo, aspecto fundamental na lógica da fiscalização eletrônica.

- Classificação técnica dos apontamentos

Cada inconsistência identificada precisa ser classificada: falha operacional, erro de cadastro, parametrização inadequada, efeito colateral de rotina ou risco fiscal importante. Essa etapa exige domínio técnico e conhecimento da legislação aplicável. Sem classificação, o relatório permanece desorganizado.

- Avaliação de risco e materialidade

Os apontamentos classificados são analisados sob critérios de recorrência, impacto potencial e coerência com o restante da escrituração. Trata-se de identificar quais pontos merecem prioridade técnica e acompanhamento mais próximo.

- Identificação de tributos pagos a maior ou créditos não apropriados

A partir da leitura dos dados, aparecem situações em que a escrituração não capturou corretamente efeitos tributários da operação. Esses pontos são identificados com base no que já foi declarado, sem hipóteses externas ou reconstruções artificiais.

- Consolidação dos achados em relatório técnico

Os resultados são organizados em relatórios que apresentam inconsistências, riscos e oportunidades de forma estruturada. O valor do relatório está menos no volume e mais na clareza com que os dados são apresentados para permitir decisão.

- Interpretação final e encaminhamentos

A etapa final não é automática. O contador interpreta os achados, define prioridades, orienta correções, avalia necessidade de retificação ou aprofundamento e decide os próximos passos conforme a realidade fiscal da empresa. É aqui que o método se encerra e o trabalho técnico se afirma.

Como a e-Auditoria automatiza a auditoria a partir dos arquivos fiscais

Entender como funciona auditoria digital dentro da e-Auditoria passa, necessariamente, por compreender o que significa automatizar esse. Automação, aqui, não tem relação com terceirizar julgamento técnico nem com substituir leitura especializada. Ela se refere à execução sistemática, rastreável e replicável das etapas que envolvem grandes volumes de dados fiscais, algo impraticável por análise manual sem perda de critério.

Na prática, a auditoria começa pelo upload dos próprios arquivos declarados ao Fisco. SPED Fiscal, EFD Contribuições, ECD, ECF, DCTF e XMLs de notas fiscais são importados para a plataforma sem reconstrução da operação e sem uso de dados externos.

O ponto de partida é sempre aquilo que já foi entregue, validado e assinado digitalmente. A automação garante que essa ingestão ocorra de forma padronizada, preservando integridade, períodos e vínculos entre registros.

A etapa seguinte concentra o núcleo da automação. A plataforma aplica regras fiscais, algoritmos e inteligência artificial para cruzar informações entre diferentes obrigações e períodos, reproduzindo a lógica de leitura utilizada pela fiscalização eletrônica.

Bases, valores, cadastros e apurações são confrontados de forma sistemática, sem depender de amostragem ou leitura seletiva. Aqui, automatizar significa executar milhares de verificações simultâneas, com o mesmo critério, algo inviável em processos manuais.

A partir desses cruzamentos, o sistema identifica inconsistências objetivas:

- divergências de valores entre obrigações;

- falhas de cadastro;

- parametrizações inadequadas;

- omissões e situações em que tributos podem ter sido pagos a maior.

Esses apontamentos não são conclusões jurídicas, mas sinais técnicos ancorados em dados declarados. A automação assegura que eles sejam detectados de forma recorrente e comparável, independentemente do volume ou da complexidade da escrituração.

Outro aspecto da automação está na geração dos relatórios. A e-Auditoria organiza os achados em diagnósticos estruturados, classificando apontamentos por tipo, recorrência e impacto. Essa organização não substitui a interpretação do contador, na verdade, ajuda a reduzir drasticamente o ruído operacional.

Em vez de lidar com informações dispersas, o profissional analisa dados consolidados, com rastreabilidade clara até o registro de origem.

A automação se estende, ainda, ao saneamento e à prevenção. Ao identificar inconsistências antes do envio ou da retificação, a plataforma permite que correções sejam feitas com base em evidências objetivas, reduzindo exposição a passivos fiscais e orientando a recuperação tributária quando aplicável.

Não há promessa de eliminação de riscos, mas há ganho concreto de previsibilidade e controle sobre a informação fiscal.

As tecnologias envolvidas, inteligência artificial e processamento de grandes volumes de dados, operam como suporte analítico. Elas classificam achados, identificam padrões e auxiliam na priorização de riscos, sem interpretar subjetividade legal nem assumir decisões técnicas. É por isso que a automação, no contexto da e-Auditoria, não desloca o papel do contador; ela qualifica o ponto a partir do qual esse papel é exercido.

Nesse modelo, automatizar a auditoria digital significa retirar do humano aquilo que exige escala, repetição e consistência matemática, preservando para o profissional o que exige leitura jurídica, critério e responsabilidade. É nessa combinação, automação do processo e interpretação especializada, que a vertical da nossa plataforma Para auditar arquivos se sustenta como método e apoio à gestão do profissional.

Na prática, a Plataforma e-Auditoria combina essa auditoria digital com suporte especializado e conteúdos de formação para que o escritório tenha base para interpretar os resultados, estruturar projetos de correção, monitoramento e recuperação tributária e comunicar essas decisões ao cliente com segurança

Conclusão: auditoria digital na sua rotina

Entender como funciona auditoria digital não conduz à busca por confirmação de que “está tudo certo”. Esse tipo de expectativa parte de uma lógica defensiva que já não se sustenta no ambiente da fiscalização eletrônica. A auditoria existe para organizar a leitura dos dados declarados, revelar incoerências, dimensionar riscos e identificar pontos que exigem revisão antes que ganhem outra proporção.

Falhas operacionais, escolhas de parametrização, inconsistências recorrentes e efeitos tributários não capturados pela escrituração raramente aparecem como problemas isolados. Eles se acumulam, se repetem e se tornam visíveis quando os dados são cruzados com método.

A auditoria digital antecipa essa leitura ao permitir que o contador enxergue a operação sob a mesma lógica que será aplicada pela fiscalização, sem recorrer a suposições ou reconstruções artificiais.

Não se trata de blindagem nem de promessa de tranquilidade. Trata-se de critério. Ao tornar falhas, riscos e oportunidades tecnicamente identificáveis, a auditoria digital devolve ao profissional o controle sobre a informação que já foi entregue ao Fisco. É nesse controle que reside o valor real do método e se revela um dos muitos motivos para contratar a Plataforma e-Auditoria.

O próximo passo, portanto, é decidir quando e como olhar os próprios arquivos com o mesmo rigor que será aplicado a eles. Quem trata a auditoria digital como método contínuo não elimina riscos, passa, aliás, a conhecê-los com antecedência suficiente para agir com critério.

No fim, a pergunta que fica não é se vale a pena auditar. É se faz sentido continuar tomando decisões fiscais sem antes entender, com precisão, o que os próprios dados já estão dizendo.

FAQ – Como funciona auditoria digital: Perguntas frequentes

Auditoria digital é um procedimento técnico de leitura, validação e cruzamento de informações fiscais e contábeis a partir de arquivos digitais já declarados ao Fisco. Seu foco está na coerência dos dados quando observados em conjunto, não na conferência isolada de cada obrigação.

Compreender como funciona auditoria digital envolve a importação de arquivos como SPED, ECD, ECF e XMLs, aplicação de regras de cruzamento entre obrigações e períodos, identificação de inconsistências e análise técnica dos apontamentos gerados. O processo organiza dados e evidencia riscos com base no que já foi declarado.

A auditoria digital não elimina riscos nem garante ausência de autuações. Ela permite identificar inconsistências, recorrências e pontos de atenção antes que sejam questionados pela fiscalização, qualificando decisões técnicas e reduzindo a atuação reativa.

Arquivos como SPED Fiscal, EFD Contribuições, ECD, ECF, DCTF e XMLs de notas fiscais podem ser auditados digitalmente, desde que tenham sido formalmente declarados. A auditoria atua sobre dados existentes, sem reconstrução da operação.

Não. A auditoria digital amplia a capacidade de leitura sobre grandes volumes de dados e cruzamentos eletrônicos. A auditoria contábil tradicional permanece relevante na interpretação, no julgamento técnico e na análise contextual da operação.

Sim. Com a ampliação dos cruzamentos eletrônicos e a maior complexidade da apuração tributária, a leitura integrada dos dados se torna ainda mais sensível. A auditoria digital ajuda a organizar informações e identificar incoerências estruturais em um cenário de transição e adaptação normativa.