Relatório de auditoria é o mapa que o herói carrega no bolso sempre que o terreno fiscal resolve mudar de relevo. Engana-se que pensa ser uma peça decorativa ou suvenir de reunião. É, na verdade, o documento que organiza fatos, hierarquiza riscos e aponta rotas possíveis quando SPED, DF-e e e-CAC falam línguas diferentes.

Confúcio, o mestre dos samurais, lembraria que saber o que se sabe e o que não se sabe é a verdadeira ciência; pensamento que reforça uma frase de efeito dos aulões do Fred: a Força Fiscal troca achismo por evidência.

Aliás, há um princípio relevante de ética aqui, seguindo uma das máximas de mestre Confúcio: deve-se chamar fato de fato, hipótese de hipótese e recomendação de caminho verificável. O relatório de auditoria é essa disciplina em formato de documento.

É ele quem coloca o profissional diante do que importa, onde ajustar cadastro, como regular apuração, quando recuperar créditos e por que priorizar certos corretores, e oferece material para concordar, discordar ou calibrar, sempre com base firme.

O enredo é um velho conhecido: dados dispersos, cadastros que envelhecem e uma gestão que precisa decidir sem ruído. O relatório de auditoria entra como narrativa técnica bem escrita, concentrando objetivo, escopo, critérios, testes, achados, implicações e recomendações. O propósito? Tirar a conversa da suspeita e apontar “eis o que aconteceu, aqui está o porquê e este é o próximo passo”. Zero adivinhação como uma forma bem eficiente de prospecção ativa para contadores bem preparados.

E ele sustenta três movimentos da jornada: revelar o problema com base documental, estimar o custo de não agir e propor correções viáveis. Quando a IA condensa centenas de páginas em um laudo de cinco, o herói ganha clareza. E clareza, em tributos, vale caixa, reputação e sono em dia.

O que é um relatório de auditoria e para que serve?

Relatório de auditoria é a forma escrita daquilo que todo contador experiente aprende a decifrar com o olhar: o conjunto de evidências que sustenta a verdade dos números. Seu papel é inegociável. Você deve traduzir o técnico em compreensível, dar corpo às constatações e permitir que gestores, empresários e consultores saibam onde estão, o que foi verificado e o que precisa ser corrigido. Por isso, é tão relevante saber como fazer auditoria digital de obrigações acessórias.

Ele nasce de um princípio que Confúcio aprovaria e que Fred vive repetindo: sem método, não há clareza; sem clareza, jamais haverá decisão. O relatório existe justamente para garantir esse elo ao organizar o raciocínio do auditor, provar o que foi observado e formalizar o que deve ser ajustado.

Nada no relatório é opinião. Tudo deve ter base técnica, registro e causa de ação.

Em essência, o relatório de auditoria é o documento conclusivo de um processo que começou com planejamento e testes. Ele resume objetivos, metodologia, amostragem, achados e recomendações, sempre amarrados por uma lógica que permite refazer o caminho. Por isso, vale sempre ficar a par de como funciona a auditoria digital.

Se alguém duvidar, basta seguir as pegadas. Tudo deve estar documentado.

Há, porém, um detalhe que denuncia um relatório mediano perante um relatório digno de mestre da Força Fiscal: a narrativa. Bons profissionais entregam planilhas e anexos que fazem sentido. Eles descrevem fatos, contextualizam riscos e conectam consequências, permitindo que a leitura conduza naturalmente ao raciocínio de “o que fazer agora”. É essa coerência que torna um amontoado de verificações em um diagnóstico estratégico.

Um relatório de auditoria bem elaborado cumpre três missões: comprova o rigor técnico, protege juridicamente quem o assina e serve de bússola para quem precisa decidir. É ao mesmo tempo escudo e farol, concorda? E quando a IA entra em cena para organizar e interpretar resultados, ela jamais substitui o olhar do especialista, porque amplifica sua precisão, libertando o tempo gasto com o supérfluo para o que realmente importa: o discernimento.

Como fazer um relatório de auditoria: estrutura essencial?

Fazer um relatório de auditoria é mais arte do que ofício. Exige rigor de engenheiro e escrita de cronista. O segredo está em traduzir um processo técnico, cheio de códigos, cruzamentos e planilhas, em uma narrativa que qualquer mente racional compreenda sem precisar de intérprete. O documento serve para documentar o percurso até a verdade dos dados.

Toda boa estrutura começa com o objetivo: o que se pretende auditar e por quê. O propósito define o olhar. Um relatório que nasce sem objetivo é como um mapa sem norte, bonito, mas inútil.

Em seguida vem o escopo, delimitando o território analisado: arquivos, períodos, empresas, obrigações e sistemas envolvidos. É aqui que o contador deixa claro o que foi verificado e o que ficou fora do radar. Sem esse limite, todo diagnóstico corre o risco de virar palpite.

Depois, o método. E método, na Força Fiscal, é palavra sagrada. Inclui critérios adotados (legais, normativos e operacionais), amostragens aplicadas, parâmetros de comparação e eventuais exclusões justificadas. É o momento em que o relatório mostra que nasceu da lógica e que cada constatação tem lastro em evidência.

A sequência natural é apresentar os achados, ou seja, as constatações documentadas. Aqui mora o equilíbrio delicado entre precisão e clareza: apontar o erro sem teatralizar, quantificar o impacto sem alarmismo e, sobretudo, diferenciar fato de hipótese.

Um relatório que confunde esses dois é como um contador que audita boatos.

Para fechar, vêm as recomendações. E aqui, o tom importa. é orientar com fundamento. O bom relatório abre decisões. Cada sugestão deve vir acompanhada de justificativa técnica, estimativa de impacto e alternativas plausíveis. Assim, a leitura se torna roteiro de ação.

Um relatório de auditoria bem estruturado é aquele que se sustenta de pé, mesmo longe do autor, contador amigo. Traz rastreabilidade, coerência e didática, como se fosse possível refazer cada passo da análise sem precisar perguntar nada a ninguém.

Fred, CEO da e-Auditoria, costuma dizer que “auditoria sem clareza é só ruído bem formatado”. E não há frase mais precisa para resumir o que distingue um relatório competente de uma simples compilação de dados.

Como montar um relatório de auditoria em 6 passos?

- Defina o propósito e o alcance

Nenhum relatório de auditoria começa com “vamos ver o que aparece”. Todo documento sério nasce de uma pergunta clara: o que queremos comprovar ou melhorar? Delimite o objetivo e o escopo, quais períodos, arquivos, obrigações e sistemas estão sob análise.

- Colete e valide as evidências

Sem evidência, não há auditoria. O que existe é historinha pra boi dormir. Aqui entram os dados do SPED, DF-e, e-CAC e relatórios auxiliares, sempre checados quanto à integridade e à completude. Uma linha corrompida compromete a história inteira.

- Aplique critérios e métodos consistentes

Se há algo que o Fisco respeita, é o método. Detalhe as normas, as legislações e os parâmetros usados, explicando como foram realizadas as amostragens, os cruzamentos e as validações. Isso transforma o relatório em prova técnica, com zero opinião.

- Registre achados e suas causas prováveis

Apresente o que foi constatado, como erros, omissões, incoerências ou riscos, com clareza e respaldo. Um bom relatório não dramatiza o erro, explica a raiz dele: configuração, cadastro, processo, falta de atualização ou falha humana.

- Calcule impactos e priorize riscos

Identificar o problema é só metade do trabalho; estimar o custo de não resolvê-lo mostra quem é quem. Traduzindo: quem você quer ser na fila do pão? O contador comum ou o consultor estratégico. O relatório deve quantificar impactos fiscais e operacionais e indicar o que merece atenção imediata.

- Elabore recomendações práticas e rastreáveis

Toda recomendação deve nascer de evidência e terminar em ação verificável. Mostre caminhos, prazos, ajustes e responsáveis possíveis e registre tudo de forma que qualquer terceiro possa reproduzir a análise.

Um relatório de auditoria segue esse roteiro por precisão, zero protocolo. É o método que garante credibilidade, proteção jurídica e, acima de tudo, confiança no diagnóstico.

Relatório de auditoria fiscal e tributária: o olhar técnico que evita autuações

No universo fiscal, o relatório de auditoria é uma peça de defesa antecipada. Ele documenta cada verificação com o mesmo rigor que o Fisco usaria para autuar e, justamente por isso, protege. O profissional que entende isso atua como o maestro que rege antes que o ruído vire dissonância.

Enquanto o contribuinte ainda acredita que ninguém vai olhar, o contador experiente sabe que a Receita Federal e os fiscos estaduais já cruzam dados enquanto você saboreia o café. SPED, DF-e, e-CAC e DCTF são lidos por algoritmos que não piscam. O relatório de auditoria fiscal é, portanto, o antídoto contra a surpresa, uma vez que traduz esses cruzamentos em linguagem humana, aponta as falhas antes que elas virem notificação e oferece caminhos técnicos para correção.

Cada linha do relatório precisa falar a língua da conformidade fiscal. Ele descreve, com clareza, onde o CFOP não conversa com o CST, onde o estoque contradiz a EFD, onde o imposto foi calculado a maior, além de quantificar o impacto com base documental. É ali que a técnica se torna blindagem: fatos rastreáveis, dados consistentes e recomendações viáveis.

Há uma ironia elegante nesse processo e quase imperceptível. O Fisco usa IA para fiscalizar; o contador, para se antecipar. Um relatório de auditoria tributária bem construído reflete esse equilíbrio. Ele emprega inteligência artificial para processar grandes volumes, mas mantém o julgamento humano na interpretação. A máquina enxerga o dado; o especialista entende o contexto.

O resultado é confiança consolidada. O relatório passa a ser prova de diligência, evidência de governança e argumento de autoridade. Ele demonstra que o profissional não reage mais à fiscalização, atua como o primeiro fiscal da própria empresa.

E é aqui que a Força Fiscal se consolida: o contador não teme o olhar do Fisco, porque já se antecipou a ele, linha por linha, com método, clareza e um leve sorriso confuciano de quem sabe exatamente o que está fazendo. E graças à IA interpretadora de índices contábeis e financeiros.

Da auditoria à venda consultiva: como usar relatórios para fechar contratos?

Na Força Fiscal, o relatório de auditoria não termina no fim do relatório; ele começa exatamente ali. Cada diagnóstico é também uma narrativa comercial disfarçada de documento técnico, um roteiro que conduz o cliente da constatação à contratação.

Lembre-se: quem domina o dado, domina a conversa. E é exatamente isso que o relatório faz. Ele estrutura o raciocínio para que o contador deixe de ser o técnico que fala difícil e torne-se o consultor que traduz o problema em número, prazo e consequência.

O contador que sabe usar o relatório vende sem precisar pedir, uma vez que ele mostra o risco, quantifica o impacto e deixa o silêncio do cliente fazer o resto.

A lógica é simples, mas elegante. No método SPIN Selling, a venda nasce do problema diagnosticado e da implicação dele. O relatório de auditoria faz esse papel com perfeição ao identificar a situação, evidenciar o problema, estimar o custo de não agir e propor a necessidade de solução. O cliente lê, entende e, com frequência, se convence antes mesmo de ouvir a proposta.

É nesse ponto que a auditoria vira porta de entrada para recorrência. Cada relatório pode abrir um novo contrato: revisão de SPEDs, auditoria mensal, recuperação de créditos, consulta em lote de regras fiscais ou implantação de monitoramento contínuo. A diferença é que, agora, o contador fala com base, e base vende.

A IA, aqui, faz o que nenhum humano deveria desperdiçar tempo fazendo: organizar, resumir, interpretar. O profissional entra em cena para agir de forma que nenhuma máquina é capaz ao relacionar, persuadir e propor. O relatório de auditoria vira argumento visual e emocional: mostra o problema sem gritar, mostra o valor sem precisar prometer.

Quando bem escrito, ele é a ponte entre técnica e confiança. Entre dado e decisão. Entre diagnóstico e contrato. E o contador, que antes se via apenas como executor, ocupa o lugar do estrategista. Quem sabe o que o Fisco vai apontar antes do Fisco e transforma isso em negócio.

Relatórios de auditoria gerados por IA: produtividade, clareza e valor agregado

Há quem ainda pense que inteligência artificial serve apenas para automatizar tarefas. Ingenuidade. A IA, quando bem usada, não substitui o auditor, na verdade, ela liberta o pensamento dele. E o relatório de auditoria é o melhor exemplo de como essa simbiose funciona na prática.

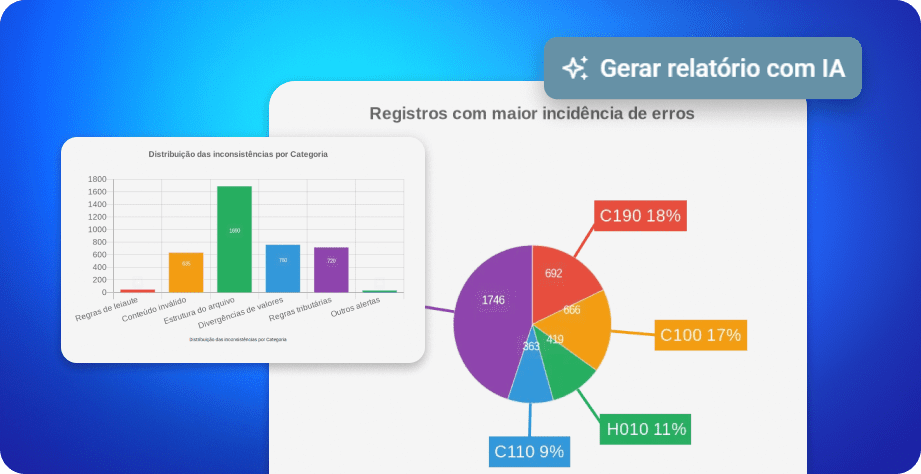

Na e-Auditoria, o relatório interpretado por IA é a síntese da eficiência: centenas de verificações transformadas em um diagnóstico objetivo, claro e pronto para apresentação, com análise técnica e proposta comercial automática. É a prova viva de que tecnologia e narrativa podem coexistir. O dado se organiza, o raciocínio ganha tempo e o contador realiza o que nenhum robô é capaz ao pensar com propósito.

Essa versão sintética é mais inteligente. A IA identifica padrões, agrupa ocorrências por relevância e sugere causas prováveis, priorizando o que realmente importa. Em vez de parágrafos extensos e gráficos dispersos, o cliente recebe um diagnóstico limpo, hierarquizado e visualmente claro. A leitura vira um exercício de decisão.

O ganho mais óbvio é o de agilidade. Esqueça aquela operação que levava dias de leitura e consolidação. Agora tudo chega pronto, com evidências classificadas, impacto estimado e recomendações contextualizadas.

O valor real está na clareza: o cliente entende, em minutos, o que o contador levou horas para apurar e confia no processo.

Outro benefício é o da base sólida para decisões e novas contratações. O relatório de auditoria gerado por IA entrega, junto com o diagnóstico, o gatilho para o próximo passo. Você, contador, pode anexar uma proposta automatizada para correção, revisão ou acompanhamento mensal. É a Força Fiscal em estado puro ao transformar dado em ação, e ação em valor recorrente.

A verdade é que, no tempo da IA, produtividade não se restringe à velocidade, dado que você ganha entendimento. O que a e-Auditoria criou foi um novo idioma entre profissional e cliente, em que a precisão é a gramática, a transparência é o tom e a confiança é o ponto final.

Descubra todo o potencial da IA para seus relatórios

Por que o relatório é o ativo mais valioso da auditoria digital?

No fim das contas, tudo converge para ele. O relatório de auditoria é o ponto no qual a tecnologia entrega sentido, o instante em que o dado não é mais commodity ao se transformar em decisão, confiança e valor. Nenhum dashboard substitui o que ele representa: a prova documentada de que o contador domina a narrativa fiscal com método, evidência e propósito.

É esse documento que traduz a inteligência da plataforma em credibilidade para o profissional. A automação cruza, valida e classifica; porém, é o relatório quem amarra o raciocínio, demonstra o domínio técnico e dá forma àquilo que o cliente realmente compra, a segurança.

Em cada entrega, o relatório cumpre três papéis estratégicos. Primeiro, é espelho: mostra com precisão o que foi feito, o que deu certo e o que exige correção. Segundo, é ponte: liga o contador ao cliente, abrindo espaço para diálogo e novos serviços. Terceiro, é prova: atesta competência, metodologia e conformidade, servindo de escudo técnico em qualquer auditoria externa.

Por isso, dentro da Força Fiscal, ele é tratado como um ativo. Cada relatório bem estruturado é um registro de autoridade, um gatilho de novos contratos e um lembrete de que o contador moderno vende previsibilidade, reputação e confiança.

A auditoria digital pode ser o motor. A IA, o combustível, mas é o relatório quem dirige.

Quais são os 4 tipos de relatórios de auditoria?

Nem todo relatório de auditoria carrega o mesmo peso. A natureza dele depende do escopo do trabalho, do nível de evidência e da finalidade para a qual foi produzido. Em linhas gerais, há quatro tipos principais, e entender suas diferenças é fundamental para se posicionar como o profissional que sabe exatamente o que está entregando.

1. Relatório sem ressalvas ou de opinião limpa

É o retrato do equilíbrio: quando todas as evidências estão consistentes, as normas foram seguidas e os controles se mostram adequados. Nesse formato, o profissional confirma que as demonstrações ou os dados analisados refletem, de forma fidedigna, a realidade apurada. É o tipo de relatório que todo cliente quer receber e todo contador quer assinar.

2. Relatório com ressalvas

Aqui, o profissional identifica pequenas inconsistências, falhas pontuais ou limitações de escopo que não comprometem o conjunto, ainda assim exigem observação. A ressalva é sinal de zelo técnico. Indica que algo precisa ser ajustado, sem anular a credibilidade do trabalho.

3. Relatório adverso

É o diagnóstico duro, porém necessário. Quando as evidências mostram distorções relevantes ou divergências sérias relacionadas às normas aplicáveis, o relatório assume tom de alerta. É a versão em que o contador exerce sua função mais nobre: dizer o que precisa ser dito, ainda que o resultado não agrade.

4. Relatório com abstenção de opinião

Acontece quando as limitações são tão grandes, como ausência de documentos, inconsistências estruturais ou impossibilidade de aplicação de testes, que não é possível formar uma conclusão confiável. Nesse caso, o profissional se abstém de emitir opinião, preservando sua integridade técnica.

Embora esses modelos tenham origem nas normas de auditoria contábil, a lógica também se aplica à auditoria digital e tributária, cujos relatórios refletem o nível de maturidade dos dados e da governança fiscal do cliente.

A verdade é que, independentemente do tipo, todo relatório de auditoria bem elaborado cumpre o mesmo propósito: proteger, orientar e gerar confiança. É o instrumento que posiciona transparência como valor de mercado e o contador em referência técnica de quem prefere lidar com fatos, não suposições.

Por que a e-Auditoria é referência em auditoria digital e inteligência fiscal?

A e-Auditoria nasceu antes de o termo compliance virar moda e se manteve como referência justamente por nunca tratá-lo como palavra de efeito.

Há mais de duas décadas, a empresa constrói tecnologia com fundamento contábil, jurídico e operacional, antecipando tendências que só agora se tornaram urgentes: automação de cruzamentos, inteligência artificial aplicada à auditoria e leitura de dados em escala fiscal.

Com presença nacional, a plataforma é reconhecida por unir rastreabilidade técnica e visão consultiva. É o ponto de encontro entre o rigor do Fisco e a fluidez que o contador precisa para transformar obrigação em oportunidade.

Enquanto outros softwares apenas processam informações, a e-Auditoria interpreta. E, nesse intervalo entre o dado e o diagnóstico, nasce o diferencial que a transformou em referência nacional em auditoria digital.

Uma plataforma completa para corrigir, auditar e atualizar obrigações fiscais

A e-Auditoria evoluiu para ser um ecossistema de soluções que cobre o ciclo inteiro da rotina fiscal. Da correção de SPEDs à atualização de regras tributárias, da recuperação de créditos à integração automática de documentos, cada módulo foi desenhado para eliminar retrabalho e aumentar a previsibilidade do contador.

São seis verticais integradas que conversam entre si, trocam dados e constroem inteligência de forma contínua. O resultado é uma operação fiscal fluida, na qual o profissional abandona a dependência de planilhas e atua com visão panorâmica, monitorando, auditando e ajustando em tempo real.

Tudo em uma única plataforma e sob uma mesma lógica: menos esforço, mais clareza e muito mais resultado.

Como a e-Auditoria antecipa o Fisco com IA e cruzamentos inteligentes?

A e-Auditoria replica a mesma lógica que os algoritmos da Receita utilizam e a seu favor.

SPED, DF-e, DCTF, ECD, ECF, PGDAS, e-CAC. Todos esses arquivos são cruzados automaticamente, revelando inconsistências que poderiam gerar autuações se passassem despercebidas.

O sistema realiza milhares de verificações com base nas regras fiscais mais atuais para auditar arquivos, aplicando uma engenharia de validação reversa que simula o olhar do auditor fiscal. Aqui, você, contador, não espera o erro aparecer, porque está a anos-luz e conseguir identificar, classificar e corrigir antes que o Fisco reaja.

Combinando IA e metodologias próprias de detecção, a e-Auditoria entrega ao profissional a chance de agir com o mesmo poder de análise que o órgão fiscalizador, entretanto com um diferencial humano: o discernimento consultivo.

Auditoria digital contínua: o novo padrão de conformidade

Se a fiscalização é constante, a auditoria também precisa ser. Por isso, a e-Auditoria opera em segundo plano, como um antivírus da rotina fiscal, analisando obrigações, detectando falhas e sinalizando riscos automaticamente.

A auditoria digital contínua substitui o esforço manual por monitoramento permanente, com relatórios que apontam o problema, indicam a causa provável e sugerem correção. A cada dia, o sistema aplica novas verificações, sem depender da ação do usuário, garantindo que nenhum erro passe despercebido.

Esse modelo inaugura um novo padrão de conformidade: preventivo, automatizado e consultivo. O contador abandona a carcaça de apagador incêndios e se reveste da armadura de quem sabe gerir uma operação previsível, sustentada por evidência, método e tempo de resposta.

Relatórios interpretados por IA: diagnóstico técnico e proposta comercial

A inteligência artificial da e-Auditoria cumpre um papel nobre ao transformar volume em clareza. Ela classifica apontamentos por relevância, sugere causas prováveis e gera relatórios interpretados, prontos para apresentar ao cliente ou usar em propostas comerciais.

Nesse novo modelo de operação, as horas de leitura e interpretação se converteram em estrutura lógica, linguagem acessível e recomendações práticas. E vale o alerta, contador: a IA nunca irá substituir o seu olhar do especialista. Ela liberta esse olhar do trabalho repetitivo e o coloca onde realmente faz diferença: no raciocínio estratégico.

Cada relatório sintetiza a essência da auditoria digital: evidência organizada, narrativa técnica e potencial comercial imediato. É tecnologia que fala a língua da gestão e escreve no tom da confiança.

Para o contador que quer vender inteligência, não planilhas

O contador que usa a e-Auditoria jamais compete por preço. Aqui você muda de nível e compete por autoridade. Ao automatizar tarefas e centralizar diagnósticos, você, sagaz contador, ganha o que nenhum sistema isolado oferece: tempo para pensar, agir e se posicionar como consultor de dados. Adeus, executor de obrigações.

Lembrete para contador que se segue o jogo: a Força Fiscal é, antes de tudo, uma mudança de identidade. Isso porque o profissional entende o Fisco por dentro e o cliente por fora.

Com a e-Auditoria, cada entrega se transforma em argumento de valor, à medida que os relatórios são a oportunidade de recorrência. A tecnologia faz o trabalho pesado; o contador assume o protagonismo.

O que se vende, aqui, é inteligência em formato de serviço.

Tecnologia com propósito: IA, compliance e valor humano no centro da operação

Na e-Auditoria, tecnologia nunca foi sinônimo de distanciamento. É ferramenta de aproximação. Tanto que a plataforma nasceu com um propósito claro: simplificar a rotina tributária sem esvaziar o papel humano. Por trás de cada linha de código, há o compromisso de tornar o trabalho do contador mais estratégico, interpretativo e rentável.

A inteligência artificial atua como parceira, lê, organiza e interpreta resultados, gerando relatórios claros e propostas comerciais automáticas. Mas a decisão continua humana. É o contador quem traduz o dado em diagnóstico, quem escolhe o caminho e quem guia o cliente.

O compliance é a consequência natural desse equilíbrio. Com auditoria automática, cruzamentos contínuos e relatórios interpretados, o contador deixa de apagar incêndios para conduzir uma operação previsível e segura.

E é justamente nessa convergência entre IA, metodologia e ética que está o valor humano da e-Auditoria: a tecnologia trabalha por você, mas nunca no seu lugar. E esse é um dos mil motivos para contratar a plataforma e-Auditoria e abandonar de vez o manual.

Conclusão: o poder do relatório na era da auditoria digital

O relatório de auditoria é o mapa e o espelho. Ele reflete a verdade dos dados e orienta o caminho de quem sabe que, no território fiscal, não há atalhos. O herói da Força Fiscal não empunha espada, empunha evidência. E, enquanto outros se perdem em suposições, ele caminha com base firme, clareza documental e senso ético de quem sabe que achismo não paga conta, contudo evidência gera resultado.

A e-Auditoria construiu sua tecnologia para transformar o caos das obrigações acessórias em uma narrativa racional, previsível e segura. Cruzamentos automáticos, relatórios interpretados por IA e diagnósticos entregues são um lembrete de que o contador moderno não luta contra o Fisco, uma vez que ele o entende melhor do que o próprio Fisco.

FAQ – Relatório de auditoria: Perguntas frequentes

É o documento técnico que consolida achados, evidências e recomendações após a análise de dados fiscais e contábeis. Na e-Auditoria, ele é gerado por IA e apresenta diagnósticos interpretados, transformando cruzamentos e verificações em informações claras, acionáveis e seguras.

Os principais são: sem ressalvas, com ressalvas, adverso e com abstenção de opinião. Na auditoria digital, o princípio é o mesmo, o relatório reflete o grau de conformidade dos dados e orienta a tomada de decisão com base em evidências, não suposições.

Ele funciona como mapa de ação. Mostra onde estão as inconsistências, estima o impacto financeiro e orienta as correções necessárias. Além disso, serve como base para novas propostas comerciais, fortalecendo o papel consultivo do contador.

A tecnologia. Os relatórios são interpretados por IA, que organiza e classifica as informações por relevância, sugerindo causas prováveis e gerando análises prontas para apresentação ao cliente. O contador ganha tempo, clareza e argumentos comerciais sólidos.

Porque é o ponto de convergência entre tecnologia, evidência e confiança. É ele quem transforma dados brutos em decisões, valida o trabalho do contador e gera oportunidades de negócio contínuas, o verdadeiro ativo intelectual da Força Fiscal.

Conheça todo o potencial da plataforma número 1 no Google, no ChatGPT e na rotina dos contadores