Auditar arquivos sempre integrou a prática contábil. A discussão relevante, hoje, é como fazer auditoria digital de obrigações acessórias em um ambiente no qual a fiscalização opera por dados estruturados, repetições lógicas e cruzamentos automatizados.

Quando Benjamin Franklin afirmou que nada é certo neste mundo além da morte e dos impostos, não antecipava a forma como os impostos seriam verificados: não por argumentos, mas por coerência matemática entre informações declaradas.

Ao fim e ao cabo, o Fisco não reage a explicações, reage a padrões. SPED, XML e declaração transmitida compõem uma base que se confirma ou se contradiz matematicamente ao longo do tempo, sem margem para interpretação narrativa.

Klaus Tipke já indicava que a legitimidade do direito tributário exige racionalidade e possibilidade de verificação. No campo digital, essa premissa se desloca da norma escrita para o dado declarado. A Receita examina informações formalizadas, assinadas digitalmente e relacionadas entre si.

Obrigações acessórias constituem o próprio objeto da fiscalização eletrônica. Inconsistências ganham relevância quando se repetem de forma estrutural, criando evidências que emergem apenas em análises integradas, fora do alcance de conferências visuais ou recortes amostrais.

A auditoria de SPED se organiza, portanto, como método técnico. Importar arquivos, validar leiautes, aplicar regras fiscais vigentes, cruzar obrigações correlatas e classificar riscos conforme a lógica da fiscalização automatizada compõem uma rotina objetiva.

Plataformas especializadas operam nesse nível porque reproduzem o ambiente real de cruzamentos de informações fiscais utilizado pela Receita, permitindo auditar a totalidade da informação antes da entrega, sanear bases de dados e alinhar o que o ERP registra com o que o Fisco efetivamente confronta.

Em um sistema no qual impostos são certos, a única variável aceitável é a qualidade do dado declarado. Investiguemos juntos para entender como fazer auditoria de obrigações acessórias de seus clientes.

O que é auditoria digital de obrigações acessórias?

Auditoria digital de obrigações acessórias é o processo técnico de validação, cruzamento e análise integrada de arquivos fiscais digitais antes, e independentemente, de qualquer ação fiscal. O objeto da auditoria não é o tributo em abstrato, tampouco a interpretação isolada da norma, é justamente o conjunto de informações formalizadas em SPEDs, XMLs e declarações, tal como o Fisco as enxerga: estruturadas, assinadas digitalmente e passíveis de correlação automática.

Diferentemente da conferência tradicional, a auditoria digital não se limita à verificação pontual de campos ou à leitura humana falha de documentos. Ela parte do princípio de que cada obrigação acessória se conecta a outras, formando uma malha informacional coerente, ou não.

O foco está na consistência lógica entre dados declarados em períodos distintos, entre obrigações diferentes e entre o que foi escriturado e o que foi efetivamente documentado.

Com efeito, isso significa submeter os arquivos a três camadas de análise.

1. A primeira é estrutural

Validação de leiautes, registros obrigatórios, vínculos e integridade do arquivo.

2. A segunda é normativa

Aplicação das regras fiscais vigentes à época da operação, considerando produto, operação, regime e enquadramentos específicos.

3. A terceira é relacional

Cruzamento entre obrigações que compartilham a mesma base econômica, como SPED Fiscal, EFD-Contribuições, DCTF, PGDAS-D e documentos fiscais eletrônicos.

Na prática, trabalhar nessas três camadas reduz retrabalho no PVA, diminui o risco de autuações por inconsistências estruturais e abre espaço para projetos de recuperação tributária a partir das divergências identificadas.

O resultado da auditoria digital jamais se restringirá a um checklist de erros, porque, em verdade, refere-se a um diagnóstico técnico de riscos e incoerências que se manifestam tão somente quando os dados são analisados em conjunto.

É precisamente nesse nível que surgem divergências invisíveis ao PVA, omissões replicadas ao longo do tempo, créditos inconsistentes e padrões que, para a fiscalização eletrônica, atuam como indícios objetivos de irregularidade.

Por isso, a lógica de como fazer auditoria de obrigações acessórias é um método compatível com a mesma lógica da fiscalização moderna. Um mecanismo que antecipa o tipo de verificação que o Fisco realiza organiza a base informacional do contribuinte e permite que o contador atue com controle técnico sobre aquilo que, uma vez transmitido, torna-se evidência.

Por que a conferência tradicional não alcança a lógica da fiscalização digital?

A conferência tradicional parte de uma premissa que já não se sustenta mais: a de que é possível avaliar a qualidade de uma obrigação acessória a partir do próprio arquivo, isoladamente.

Esse modelo funciona quando o controle é humano, documental e episódico.

A fiscalização digital opera de outra forma. Ela não valida arquivos como unidades autônomas. A lógica é escalar e como elementos de uma base relacional, em que cada informação precisa confirmar outra, em períodos distintos e entre obrigações diferentes.

Ferramentas como o PVA cumprem um papel específico: verificar estrutura mínima, consistência formal e regras básicas de validação. Elas não analisam coerência econômica, não confrontam obrigações entre si, não identificam padrões de repetição nem avaliam impactos cumulativos nos erros comuns do SPED Fiscal, por exemplo. Um arquivo pode ser validado, assinado e transmitido sem erros formais e, ainda assim, carregar inconsistências relevantes quando comparado a outros arquivos do mesmo contribuinte.

A conferência visual, por sua vez, sofre de uma limitação estrutural ao depender de recortes. Mesmo profissionais experientes trabalham com amostras, filtros manuais e percepções pontuais. Em ambientes com alto volume de dados, múltiplos CNPJs e dezenas de obrigações por período, esse modelo não consegue capturar desvios que se manifestam apenas no conjunto.

A fiscalização eletrônica, ao contrário, trabalha com totalidade, repetição e correlação estatística.

É exatamente por isso que a lógica da auditoria digital não concorre com a conferência tradicional. Ela responde a um problema distinto. Enquanto a conferência busca assegurar que o arquivo pareça correto, a auditoria de obrigações acessórias avalia se o arquivo se comporta corretamente dentro do sistema fiscal. A diferença entre uma coisa e outra costuma ser imperceptível no momento da entrega, em contrapartida, se torna objetiva quando os cruzamentos são executados pela Receita.

E por que a auditoria digital é diferente da conferência tradicional?

A diferença entre auditoria digital e conferência tradicional não está no grau de zelo do profissional, revela-se, precisamente, no objeto e na lógica da análise. A conferência trabalha sobre o arquivo isolado: verifica campos, totais, códigos e coerência interna do documento.

Esse procedimento atende a um controle pontual, voltado à entrega imediata. A auditoria digital parte de outra premissa ao considerar cada obrigação acessória como parte de um ecossistema declaratório, no qual informações se repetem, se confirmam ou se contradizem ao longo do tempo e entre declarações distintas.

Na conferência tradicional, o foco recai na aparência de correção do arquivo. Na auditoria digital, o foco está no comportamento do dado ao ser submetido a cruzamentos. Um SPED pode estar formalmente válido, um XML pode refletir corretamente a operação e, ainda assim, o conjunto das informações gerar inconsistências quando comparado a outras obrigações do mesmo período ou de períodos sucessivos.

A fiscalização eletrônica não avalia arquivos em compartimentos estanques; ela reconstrói relações entre bases que compartilham a mesma origem econômica.

Outro ponto de ruptura está na amostragem.

A conferência humana, por limites naturais de tempo e escala, opera por recortes. A auditoria digital trabalha com a totalidade da base. Todos os registros, períodos e combinações possíveis são analisados de forma sistemática.

Isso não amplia apenas o volume de verificações; altera a natureza do controle. Padrões repetitivos, desvios recorrentes e inconsistências cumulativas aparecem unicamente quando o universo completo de dados é submetido à análise.

Essa diferença ganha peso jurídico com a assinatura digital dos arquivos.

Ao transmitir uma obrigação acessória, o contribuinte (e você, contador) envia informações e homologa o conteúdo declarado, assumindo responsabilidade objetiva pela coerência dos dados prestados. A fiscalização não exige prova de dolo para caracterizar infração ao encontrar divergências estruturais. O que se avalia é a informação entregue, tal como foi assinada e integrada ao sistema fiscal.

A auditoria digital responde exatamente a esse cenário. Seu papel é testar, antes da entrega, se o conjunto das informações declaradas sustenta coerência técnica quando submetido ao mesmo tipo de leitura que o Fisco aplica. Em um ambiente no qual arquivos assinados se tornam evidência, auditar 100% da base efetiva-se como critério mínimo de governança fiscal.

Quais obrigações acessórias devem ser auditadas em conjunto?

Para responder à pergunta retórica “como fazer auditoria digital de obrigações acessórias”, você, contador, deve se lembrar de que a auditoria digital de obrigações acessórias começa pela compreensão de que o Fisco analisa declarações por base informacional comum.

Sempre que duas ou mais obrigações descrevem o mesmo fato econômico, elas se tornam passíveis de confronto. Auditar apenas uma delas é aceitar, conscientemente, um ponto cego.

O SPED Fiscal ocupa posição de protagonista nesse ecossistema. Ele concentra informações sobre circulação de mercadorias, créditos, débitos, estoques e operações que repercutem em outras obrigações. Seus dados dialogam com a EFD-Contribuições, que apura PIS e COFINS a partir da mesma base de receitas e documentos fiscais. Divergências entre essas duas declarações surgem por inconsistências replicadas em cadastros, parametrizações ou critérios de escrituração.

A EFD-Contribuições, por sua vez, se conecta à DCTF e à DCTFWeb, responsáveis por formalizar os débitos apurados. Quando valores declarados não convergem, o problema é declaratório. O mesmo raciocínio se aplica ao PGDAS-D, cuja apuração deve guardar coerência com documentos fiscais eletrônicos e com a movimentação econômica efetivamente registrada.

Os XMLs de NF-e e NFC-e funcionam como camada documental primária.

Eles representam o fato gerador em sua forma mais granular e são utilizados pela Receita como referência para validar o que foi escriturado nos livros digitais. Quando um XML existe sem reflexo adequado no SPED, ou quando o SPED apresenta informações que não encontram respaldo documental, forma-se um descompasso que só aparece em análises integradas.

Auditar essas obrigações em conjunto significa reconstruir, tecnicamente, o mesmo caminho que a fiscalização eletrônica percorre. Essa precaução antecipa a testagem da coerência do sistema informacional do contribuinte como um todo. É nesse nível de precisão que a auditoria digital cumpre seu modus operandi: reduzir a distância entre o que foi declarado, documentado e o que será confrontado pelo Fisco.

Quais obrigações entram na auditoria digital de obrigações acessórias?

Entender como fazer auditoria digital de obrigações acessórias exige reconhecer que o Fisco trabalha com conjuntos informacionais que descrevem o mesmo fato econômico por ângulos distintos. Cada obrigação acessória representa uma categoria dessa narrativa técnica.

A auditoria digital começa quando essas camadas são analisadas em relação umas às outras.

O SPED Fiscal ocupa posição basilar nesse ecossistema. Ele concentra informações sobre circulação de mercadorias, créditos, débitos, estoques e operações que irradiam efeitos para diversas outras declarações.

Os dados ali registrados não se encerram no próprio arquivo, na medida em que repercutem na apuração de tributos, na formação de créditos e na coerência global da escrituração. Qualquer inconsistência nesse núcleo tende a se propagar, criando divergências que se revelam no momento em que o SPED é confrontado com outras obrigações.

A EFD-Contribuições dialoga com essa base ao apurar PIS e COFINS a partir das mesmas receitas e documentos fiscais, como a DIRBI. É nesse ponto que o cruzamento com a DCTF e a DCTFWeb se torna inevitável. O que foi escriturado precisa convergir com o que foi formalmente declarado como débito. Quando essa convergência não ocorre, o problema indica falha declaratória, com reflexos objetivos para a fiscalização.

Os XMLs de documentos fiscais eletrônicos representam a origem primária da informação. Eles registram o fato gerador em seu nível mais granular e são utilizados pelo Fisco como referência para validar o que foi levado à escrituração.

A auditoria digital observa, portanto, a relação entre os XMLs e os livros digitais. Notas emitidas ou recebidas que não encontram reflexo adequado no SPED, itens escriturados sem lastro documental e divergências de valores ou classificações indicam desalinhamentos que se tornam visíveis unicamente em análises integradas.

No caso do PGDAS-D, a atenção recai sobre a coerência entre a apuração do Simples Nacional e os documentos fiscais que sustentam aquela base de cálculo. Receita declarada, notas emitidas, operações registradas e valores efetivamente tributados precisam guardar relação lógica.

A auditoria digital observa essa coerência a partir dos documentos, antes da declaração final, identificando distorções que tendem a se repetir ao longo do tempo quando há falhas de parametrização ou de cadastro.

Auditar essas obrigações em conjunto significa reconstruir, tecnicamente, o mesmo percurso informacional que a fiscalização eletrônica percorre. É esse olhar integrado que transforma a auditoria digital em método compatível com a lógica do Fisco e permite ao contador avaliar, com precisão cirúrgica, a qualidade do dado declarado antes que ele se consolide como evidência.

Como fazer auditoria digital de obrigações acessórias?

O passo a passo de como fazer auditoria digital de obrigações acessórias segue a lógica da fiscalização eletrônica. O objetivo é submeter as informações declaradas ao mesmo tipo de leitura que o Fisco aplica, antes da transmissão. É exatamente assim que a prática se organiza nas plataformas especializadas.

O primeiro movimento consiste em importar os arquivos fiscais.

SPEDs, XMLs e declarações são carregados diretamente no ambiente de auditoria, sem conversões manuais ou tratamentos prévios. Esse ponto é decisivo porque preserva a integridade da informação original e permite que a análise recaia sobre o dado tal como ele será entregue ao Fisco.

Na sequência, ocorre a validação de leiaute e estrutura.

Esse estágio vai além do que o PVA sinaliza. São verificados registros obrigatórios, vínculos entre tabelas, consistência interna dos arquivos e regras estruturais que, embora não impeçam a transmissão, comprometem a qualidade da informação declarada. Trata-se de avaliar se o arquivo está tecnicamente íntegro e formalmente aceito.

O terceiro passo é o cruzamento entre obrigações diferentes.

Aqui a auditoria assume sua natureza relacional:

- informações do SPED Fiscal são confrontadas com a EFD-Contribuições 2026;

- valores apurados na EFD são comparados com os débitos declarados na DCTF; e

- XMLs de documentos fiscais são relacionados à escrituração nos livros digitais.

É nesse ponto que as divergências invisíveis em análises isoladas se revelam, embora sejam evidentes quando as bases são analisadas em conjunto.

Com os cruzamentos realizados, entra a aplicação das regras fiscais e de negócio.

NCM, CST, alíquotas, enquadramentos, créditos e omissões são avaliados conforme a legislação vigente à época da operação e segundo critérios objetivos. A auditoria digital não interpreta intenções, uma vez que a análise cabe ao profissional. Em verdade, ela testa a aderência do dado às regras que regem sua validação.

O passo seguinte é a classificação dos riscos e inconsistências.

O foco reside na sua origem e gravidade do volume de apontamentos. Inconsistências estruturais, erros replicados e divergências com impacto fiscal recebem prioridade, viabilizando que o contador concentre esforços onde o risco efetivamente se forma.

A partir daí, a auditoria gera relatórios interpretáveis.

O resultado traz diagnósticos organizados, capazes de orientar decisões técnicas perante o cliente. Cada apontamento precisa indicar causa, impacto e possibilidade de correção, evitando que a auditoria se transforme em mero inventário de falhas.

O processo se encerra com o saneamento da base de dados.

As correções são realizadas antes da transmissão, com reflexos diretos na qualidade do ERP e das próximas obrigações geradas. Auditar, nesse contexto, parte de um ciclo contínuo de melhoria da informação fiscal.

Esse fluxo representa a prática padrão da auditoria digital aplicada em ambiente profissional, a exemplo dos cruzamentos automáticos que a vertical Para auditar arquivos da plataforma da e-Auditoria opera nos arquivos fiscais e contábeis de seus clientes. Ele espelha a lógica da fiscalização eletrônica e oferece ao contador controle técnico sobre aquilo que, uma vez transmitido e assinado digitalmente, opera como evidência perante o Fisco.

Confira o passo a passo simplificado de como fazer auditoria digital de obrigações acessórias

Tempo necessário: 4 minutos

- Carregue os arquivos na plataforma (SPEDs, XMLs e declarações).

Centralize tudo no mesmo ambiente para que os serviços de auditoria (e-Auditor e Cruzamentos) operem sobre a base armazenada.

- Acesse “Auditoria digital” e escolha o serviço de análise.

Use o e-Auditor quando o foco for auditoria eletrônica da obrigação; use Cruzamentos quando o foco for conciliação entre obrigações e documentos.

- Valide a estrutura e as relações internas do arquivo antes de olhar valor.

A lógica aqui é assegurar integridade do que foi carregado (registros, vínculos e consistência interna) para que os cruzamentos façam sentido no nível relacional.

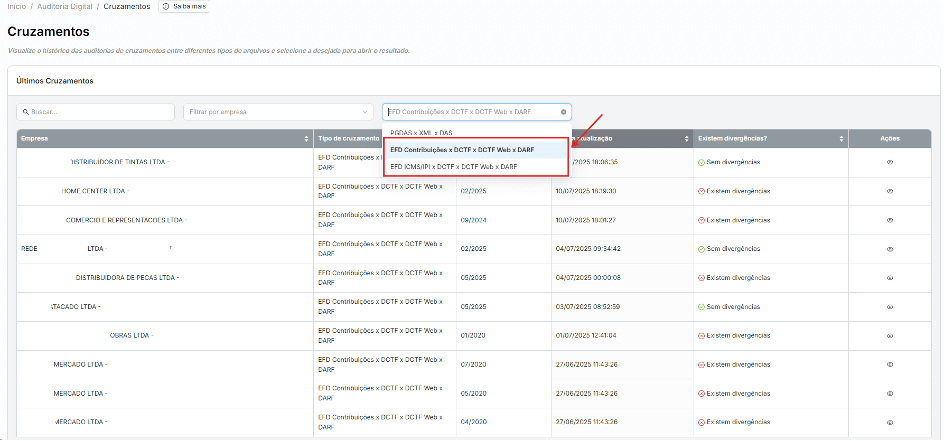

- Execute os cruzamentos automáticos entre obrigações e documentos.

A plataforma relaciona cruzamentos de documentos e obrigações de forma automática a partir dos arquivos armazenados, com filtros por empresa e tipo de cruzamento e detalhamento por “Ações”.

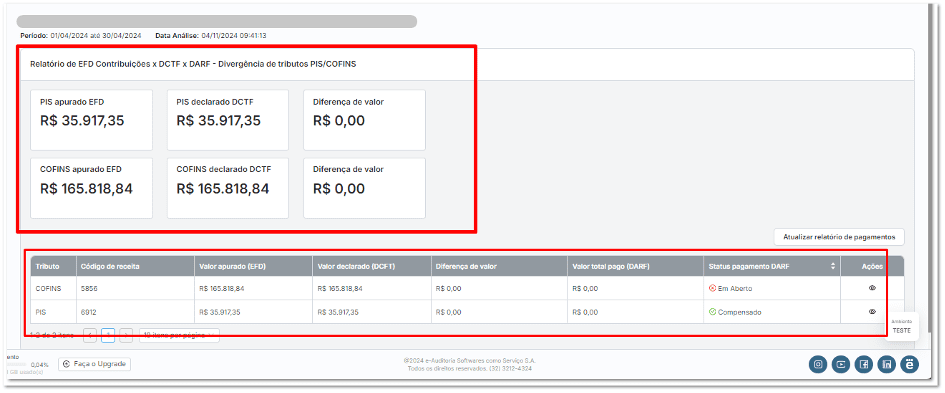

- Concilie os pontos críticos: tributo apurado × declarado × pago.

Exemplo prático do fluxo: SPEDs × DCTF × DCTFWeb × DARF compara valores apurados nas EFDs, os declarados e os pagamentos, exibindo divergências e status financeiro.

- Verifique divergências específicas por regime e fonte documental.

Para o Simples, o cruzamento PGDAS × XML × DAS compara receita do PGDAS com a apurada nos XMLs e mostra tributo e status; retificação de PGDAS reprocessa automaticamente, ajustes no XML podem exigir “Atualizar conciliação”.

- Gere evidência e saneie a base com rastreabilidade.

Após correções/análises, baixe logs (TXT/PDF) e relatórios; use reprocessar análise quando necessário; a própria tela permite importar arquivos sem voltar à central.

Esse fluxo permite ao escritório ganhar escala na análise dos arquivos, priorizar os pontos que efetivamente representam risco e converter os apontamentos em propostas concretas de honorários e planos de ação para os clientes.

O que o Fisco faz e por que sua auditoria precisa copiar isso?

A fiscalização eletrônica não opera por leitura interpretativa nem por análise documental isolada. O Fisco trabalha com cruzamento de informações fiscais, comparando informações declaradas em diferentes obrigações, períodos e fontes documentais. Cada arquivo transmitido é integrado a uma base ampla, na qual receitas, créditos, débitos, documentos fiscais e declarações formais passam a dialogar automaticamente.

Nesse ambiente, o primeiro movimento é o cruzamento.

O Fisco relaciona SPEDs, EFDs, DCTF, PGDAS e XMLs para reconstruir o mesmo fato econômico sob múltiplas perspectivas. Quando dois arquivos descrevem a mesma operação de formas incongruentes, a inconsistência não é tratada como exceção, visto que se torna um indício objetivo. A fiscalização não precisa identificar a causa do erro, apenas constatar que os dados não se confirmam mutuamente.

Em seguida, ocorre a comparação.

- Valores apurados são confrontados com valores declarados;

- Documentos emitidos são comparados com documentos escriturados; e

- Bases de cálculo são cotejadas com tributos recolhidos.

Essa comparação não busca intenção ou justificativa. Ela mede aderência. Onde há divergência recorrente, forma-se um padrão estatístico relevante para a ação fiscal.

O passo seguinte é a validação entre regra e dado declarado.

O Fisco conhece a regra aplicável à operação (produto, NCM, regime, benefício, vigência normativa) e testa se o dado entregue se comporta conforme essa regra. Quando não há aderência, o sistema registra a inconformidade. Trata-se de verificação automática daquilo que foi formalmente comunicado pelo próprio contribuinte.

Nesse fluxo, não há espaço para perguntas prévias. A fiscalização eletrônica não solicita esclarecimentos antes de agir. O arquivo foi transmitido, assinado digitalmente e homologado pelo contribuinte e contador. A partir desse momento, a informação opera como evidência. Identificada a inconsistência, o caminho natural é a autuação, sustentada pela própria base declaratória.

É exatamente por isso que a auditoria digital precisa copiar a lógica do Fisco.

Auditar arquivos isoladamente produz conforto formal. Auditar dados da mesma maneira que a fiscalização cruza, compara e valida produz controle técnico real. Quando o método da auditoria replica o método da fiscalização, o contador para de reagir ao risco ao antecipá-lo, com base no único critério que o Fisco efetivamente reconhece: a coerência do dado declarado.

Auditoria digital em 2026: o que muda com a Reforma Tributária

A auditoria digital em 2026 convive com um cenário de sobreposição regulatória, no qual obrigações atuais continuam a produzir efeitos enquanto novos tributos e leiautes entram em operação. A Reforma Tributária não inaugura um sistema limpo ao exigir convivência. Isso desloca o foco da auditoria para a qualidade da base de dados, pois qualquer inconsistência tende a atravessar regimes, períodos e modelos de apuração.

O primeiro impacto concreto está nos novos leiautes e adaptações progressivas do SPED. A transição para IBS e CBS exige campos adicionais, novos critérios de classificação e maior granularidade das informações.

Arquivos tecnicamente válidos, mas construídos sobre cadastros frágeis, carregam riscos acumulados. A auditoria digital precisa validar a conformidade atual e, ainda, a capacidade de o dado sustentar leituras futuras.

Outro ponto sensível é a convivência de regimes. Durante o período de transição, empresas podem operar com regras antigas e novas simultaneamente, dependendo da operação, do período e do enquadramento. Isso amplia exponencialmente as possibilidades de divergência entre escrituração, apuração e declaração. A auditoria digital assume, aqui, total protagonismo ao cruzar informações que pertencem a lógicas tributárias distintas, ainda assim compartilham a mesma base econômica.

A introdução de IBS e CBS reforça um princípio já conhecido da fiscalização eletrônica: tributos se apuram sobre dados consistentes. Créditos, débitos e bases de cálculo dependem ainda mais da correta classificação de produtos, operações e regimes. Sem uma base saneada, erros geram passivos estruturais, difíceis de isolar e custosos de corrigir retroativamente.

É nesse contexto que a auditoria digital se conecta diretamente à vertical “Para Reforma Tributária” da plataforma da e-Auditoria. A validação técnica dos arquivos atuais, o cruzamento entre obrigações e o saneamento contínuo da base permitem que o contador prepare seus clientes para o novo modelo sem recorrer a projeções abstratas. A antecipação ocorre no dado, não no discurso.

Em um ambiente de transição, o tempo não é mais aliado de quem posterga. Inconsistências ignoradas hoje tendem a se consolidar como passivos amanhã, carregando efeitos para além do período em que foram geradas.

Em 2026, fazer auditoria digital de obrigações acessórias na prática significa transformar o discurso em rotina de trabalho. Isso implica manter controle técnico permanente sobre os dados fiscais, com um método compatível com o sistema que já está em operação.

Quando faz sentido usar uma plataforma de auditoria digital?

O uso de uma plataforma de auditoria digital não é mais uma opção quando a complexidade operacional ultrapassa os limites do controle manual. Escritórios que lidam com múltiplos CNPJs, competências simultâneas e diferentes perfis de clientes enfrentam um problema de escala:

A conferência individual de arquivos já não acompanha o volume nem a velocidade exigidos pela fiscalização eletrônica.

Esse cenário se intensifica em ambientes com alto volume de arquivos. SPEDs mensais, XMLs contínuos, declarações periódicas e retificações recorrentes formam um fluxo de dados que precisa ser analisado como conjunto. Sem automação e cruzamentos sistemáticos, o controle tende a se fragmentar, criando pontos cegos justamente onde o Fisco concentra sua atenção.

A necessidade de escala é operacional e técnica. Auditar 100% da base, cruzar obrigações em diferentes períodos e atualizar regras fiscais de forma consistente exige capacidade de processamento e padronização de análises.

Plataformas especializadas, como a da e-Auditoria, facilitam para que esse trabalho seja reproduzível, rastreável e alinhado à lógica da fiscalização, independentemente do tamanho da carteira atendida.

Há, ainda, o componente da entrega consultiva. Escritórios que atuam além do cumprimento formal precisam transformar dados em diagnóstico, risco em orientação e inconsistência em decisão técnica. A auditoria digital fornece a base objetiva para esse posicionamento, amparando recomendações com evidência estruturada, sem margem para percepções isoladas.

Nesses contextos, o uso de uma solução dedicada, como a auditoria digital de obrigações acessórias da e-Auditoria, surge como consequência natural da maturidade do escritório.

É importante ressaltar que ela não substitui o julgamento profissional. Seu propósito é ampliar o controle sobre a informação declarada, garantindo que a atuação consultiva esteja apoiada em dados consistentes, auditados e compatíveis com a lógica da fiscalização eletrônica.

Benefícios da auditoria digital de obrigações acessórias na prática do contador

A adoção da auditoria digital altera o ponto de tensão da rotina fiscal. O problema não se restringe mais a responder “como fazer auditoria digital de obrigações acessórias” e a achar erro a tempo, justamente porque você, contador, governa a informação antes que ela se consolide como risco.

Esse deslocamento muda a forma como você trabalha, decide e se posiciona diante do cliente e do Fisco.

1. O primeiro ganho é controle sobre a totalidade da base.

Em vez de operar por amostragem, recortes ou conferências pontuais, a auditoria digital permite analisar 100% dos arquivos, períodos e empresas. Isso elimina o desconforto permanente de saber que parte da informação nunca foi efetivamente verificada. Um incômodo inquietante que acompanha escritórios com grande volume de obrigações.

2. Outro benefício direto é a redução do retrabalho invisível.

Erros que reaparecem mês após mês, divergências que exigem reabertura de arquivos antigos e correções feitas em cima da entrega são identificados pela origem. A auditoria digital aponta a inconsistência e permite sanear a base, melhorando o ERP e mitigando a reincidência. O resultado se apresenta no tempo economizado e na previsibilidade da rotina.

3. Há também um ganho claro em segurança técnica.

Arquivos assinados digitalmente se tornam produtos auditados antes da transmissão. O contador trabalha com evidência estruturada, sabendo onde estão os riscos importantes, quais inconsistências têm impacto fiscal e quais apontamentos são meramente formais. Isso muda a relação com o risco: menos reação, mais antecipação.

4. Do ponto de vista do posicionamento profissional, a auditoria digital sustenta uma entrega consultiva real.

Relatórios perdem o ar de listas extensas de erros para orientar decisões: corrigir, retificar, ajustar cadastro, revisar parametrização ou manter determinado tratamento tributário. O diálogo com o cliente se desloca do problema pontual para a governança da informação fiscal.

5. A automação também traz a delícia da escala.

Atender mais CNPJs, mais competências e operações mais complexas não requer crescimento proporcional de equipe. O esforço humano migra da execução repetitiva para a análise técnica, favorecendo o crescimento do escritório sem perder controle. Aspecto bastante sensível em carteiras médias e grandes.

6. A auditoria digital prepara o escritório para o cenário de transição da Reforma Tributária.

Bases saneadas, cruzamentos recorrentes e validação contínua dos dados criam as condições necessárias para lidar com novos leiautes, convivência de regimes e exigências de IBS e CBS. Nesse cenário, o futuro chega como extensão de um método já em funcionamento.

Automatizar a auditoria não elimina o trabalho do contador. Ela elimina o ruído.

O que sobra é método, previsibilidade e a rara sensação de que, pela primeira vez, o dado trabalha a favor de quem o declarou.

Um cenário prático: múltiplos clientes, regras fiscais distintas e a mesma base sob pressão

Imagine um escritório que atende, simultaneamente, uma indústria no Lucro Real, um atacadista no Lucro Presumido e uma rede de varejo optante pelo Simples Nacional.

Como fazer auditoria digital de obrigações acessórias nesse cenário complexo?

Cada cliente opera com NCMs diferentes, regimes de crédito distintos, tratamentos específicos de ICMS, PIS e COFINS e calendários próprios de entrega. Os arquivos chegam mensalmente: SPED Fiscal, EFD-Contribuições, DCTF, PGDAS-D, além de milhares de XMLs emitidos e recebidos.

Na rotina tradicional, o controle se fragmenta. Cada analista confere o seu cliente, cada obrigação é validada dentro do seu próprio universo e as divergências mais sutis ficam soterradas pelo volume.

- Um crédito classificado incorretamente se repete por meses na indústria;

- Uma receita declarada no PGDAS não reflete integralmente os documentos fiscais do varejo;

- No atacadista, a apuração na EFD-Contribuições não conversa com os débitos informados na DCTF. Nada disso impede a transmissão.

Tudo isso se acumula como risco. E a auditoria digital reorganiza esse cenário a partir de um único critério: coerência entre dados que descrevem o mesmo fato econômico, independentemente do regime. A plataforma permite auditar cada cliente respeitando suas regras fiscais específicas, à medida que aplica um método comum de validação, cruzamento e classificação de riscos.

O que muda não é a legislação aplicável, mas a forma de controle.

Nesse contexto, o contador não precisa alternar entre exceções e consegue trabalhar com padrões. Divergências recorrentes aparecem com clareza, erros de parametrização são identificados na origem e a complexidade deixa de ser sinônimo de perda de controle. Em carteiras com múltiplos clientes e regras fiscais distintas, a auditoria digital torna a realidade governável.

Como a e-Auditoria atua em múltiplas frentes para governar o dado fiscal

A e-Auditoria se estrutura como uma plataforma de governança da informação fiscal. Seu desenho parte de uma constatação simples e técnica: arquivos transmitidos, assinados digitalmente e integrados ao sistema da Receita operam como evidência. Governar esses dados exige método contínuo, atuação em camadas e controle sobre todo o ciclo informacional.

Na frente de auditoria digital, a plataforma apoia a análise de arquivos fiscais a partir da mesma lógica aplicada pela fiscalização eletrônica. Validação de estrutura, aplicação de regras fiscais, cruzamento entre obrigações e detecção e prevenção de riscos fiscais são executados de forma integrada, oferecendo ao contador uma leitura objetiva da qualidade do dado antes da entrega.

A frente de correção e saneamento atua na base que alimenta as obrigações acessórias. Inconsistências recorrentes são identificadas na origem, ajustes podem ser realizados em lote e os arquivos são reconstruídos com rastreabilidade. O efeito prático aparece na redução de reincidência de erros e na melhoria progressiva dos dados gerados pelo ERP.

Nos cruzamentos e conciliações, a plataforma reúne declarações e documentos que descrevem o mesmo fato econômico. SPED, EFD, DCTF, PGDAS e XMLs são analisados de forma relacional, propiciando identificar divergências estruturais que não emergem em verificações isoladas. Essa leitura integrada aproxima a auditoria da realidade operacional da fiscalização.

No contexto da Reforma Tributária, a e-Auditoria amplia essa lógica para lidar com novos leiautes, convivência de regimes e exigências de IBS e CBS. A preparação ocorre no dado atual, por meio da validação contínua da base, garantindo que a informação declarada hoje sustente leituras futuras sem gerar passivos acumulados.

Essas frentes compõem um único fluxo de trabalho.

Auditoria, correção, cruzamento e preparação regulatória operam de modo coordenado, oferecendo ao profissional controle técnico sobre a informação que declara. O resultado é previsibilidade, escala e governança em um ambiente no qual o dado fiscal é critério de fiscalização.

Conclusão: como fazer auditoria digital de obrigações acessórias sem confiar na sorte

Entender como fazer auditoria digital de obrigações acessórias é aceitar que a rotina fiscal não premia o improviso. Arquivos assinados digitalmente não têm senso de humor, cruzamentos automatizados não apreciam boas intenções e a fiscalização eletrônica não se comove com explicações tardias. Ela confere exclusivamente se os dados confirmam a si mesmos.

A auditoria digital oferece exatamente isso: método para testar a coerência da informação antes que ela se consolide como evidência. Importar arquivos, validar estruturas, cruzar obrigações, aplicar regras fiscais e sanear a base são formas objetivas de diminuir risco, ganhar previsibilidade e trabalhar com mais controle técnico sobre o que é declarado.

Em um ambiente de transição regulatória, múltiplos regimes e novos leiautes, a auditoria se configura como parte da governança mínima do escritório. Automatizar esse processo não elimina o trabalho do contador, nunca. Elimina a surpresa desagradável. O dado agradece. O Fisco também. E o contador dorme melhor.

Para quem já entendeu como fazer auditoria digital de obrigações acessórias e reconhece que método pesa mais do que esperança de validar no PVA, o próximo passo é ver o processo funcionando na prática.

Conhecer a e-Auditoria é observar como auditoria, cruzamentos, saneamento e preparação para a Reforma Tributária operam no mesmo ambiente, com rastreabilidade e lógica compatível com a fiscalização eletrônica.

Uma demonstração da plataforma permite visualizar, com dados reais, como os arquivos são analisados, onde os riscos surgem e de que maneira a base pode ser organizada antes da entrega. Sem promessas grandiosas, sem discursos heroicos, um método aplicado ao que, cedo ou tarde, será cruzado.

Afinal, confiar na sorte nunca foi uma estratégia tributária relevante. E se ainda precisa de um empurrão, agende uma demonstração e experimente uma rotina com mais estratégia e mais tempo livre para aplicar no crescimento do seu negócio.

FAQ – Como fazer auditoria digital de obrigações acessórias: Perguntas frequentes

É a análise técnica de arquivos fiscais digitais a partir da lógica da fiscalização eletrônica. Envolve validação de estrutura, aplicação de regras fiscais e cruzamento entre obrigações para verificar a coerência do dado declarado antes da transmissão.

O processo inclui importar os arquivos, validar leiautes, cruzar obrigações que descrevem o mesmo fato econômico, aplicar regras fiscais, classificar riscos e sanear a base antes da entrega ao Fisco.

Não. Ela atua em outro nível. A conferência verifica o arquivo isolado; a auditoria digital analisa o comportamento do dado dentro do ecossistema de declarações, auditando 100% da base, sem amostragem.

SPED Fiscal, EFD-Contribuições, DCTF, PGDAS-D e XMLs de documentos fiscais devem ser analisados de forma integrada, sempre que compartilham a mesma base econômica.

Quando há múltiplos CNPJs, alto volume de arquivos, necessidade de escala e atuação consultiva. Nesses cenários, soluções como a e-Auditoria permitem governar dados fiscais com método e previsibilidade.