A DIRBI não é nova, mas a versão de 2026 é outra conversa. O que começou como uma lista de 88 benefícios fiscais a declarar mensalmente chegou à atualidade com 173 itens no anexo, e quem atende editoras, livrarias, supermercados ou empresas do agronegócio precisa entender o que mudou antes de o prazo bater.

A Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária foi instituída pela Instrução Normativa RFB nº 2.198/2024 e alterada pela IN RFB nº 2.294, publicada em 15 de dezembro de 2025, que substituiu integralmente o Anexo Único e ampliou de 88 para 173 os benefícios a declarar.

O objetivo da Receita Federal é mapear quanto o governo deixa de arrecadar em virtude dos benefícios fiscais concedidos a pessoas jurídicas. Para o contador que assessora esses setores, a obrigação é mensal, o prazo é curto e as penalidades são calculadas sobre a receita bruta, o que pode representar valores expressivos dependendo do porte da empresa.

Este artigo cobre o que é a DIRBI, quem está obrigado a entregá-la, o que precisa constar na declaração, como calcular os valores, quais setores entraram no radar com a ampliação do anexo em dezembro de 2025 e o que acontece quando a declaração não é entregue ou vem com inconsistências.

Dois casos práticos acompanham o texto: um escritório que atende o mercado editorial e uma contabilidade com filiais espalhadas nas principais regiões produtoras do agronegócio.

O que é a DIRBI e por que ela existe?

A lógica por trás da DIRBI é simples: o governo concede benefícios fiscais, como reduções de alíquota, isenções, suspensões, créditos presumidos, e quer saber exatamente quanto cada segmento da economia usa desses benefícios.

Antes da declaração existir, a Receita Federal precisava cruzar EFD Contribuições, SPED Fiscal e outros arquivos para estimar as renúncias fiscais. Com a DIRBI, a empresa informa o quanto deixou de pagar por conta de cada benefício.

Isso não significa que a Receita não tinha esses dados antes. Na verdade, agora ela os tem organizados, mês a mês, por CNPJ, por tipo de benefício e com consistência suficiente para fazer cruzamentos automáticos. Quando a DIRBI chega e os valores não batem com o que foi informado em outras obrigações acessórias, a divergência é visível de imediato.

A obrigação foi criada com o propósito declarado de ampliar a transparência fiscal e permitir ao governo avaliar o custo efetivo de cada incentivo. Na prática, ela também funciona como instrumento de fiscalização: ao enviar a declaração, a empresa confirma que está usando um benefício e oferece à Receita Federal os dados necessários para verificar se os requisitos legais estão sendo cumpridos.

Quem está obrigado a entregar a DIRBI

A obrigação alcança pessoas jurídicas de direito privado, incluindo as imunes e isentas, além de consórcios que usufruíam de benefícios fiscais federais listados no Anexo Único da IN RFB nº 2.198/2024. A regra é objetiva: se a empresa tem receita beneficiada por isenção, alíquota zero, suspensão, redução de base de cálculo ou crédito presumido de tributo federal previsto naquele anexo, ela está sujeita à declaração.

Há dois grupos dispensados: microempreendedores individuais (MEI) e empresas optantes pelo Simples Nacional. A exceção para o Simples Nacional diz respeito especificamente à Contribuição Previdenciária sobre a Receita Bruta (CPRB): empresas do Simples que estejam sujeitas a essa contribuição precisam entregar a DIRBI referente a ela.

Um ponto que gera confusão: empresas inativas no período ou que simplesmente não usufruíram de nenhum benefício listado naquele mês não precisam enviar a declaração.

A obrigação está atrelada ao uso efetivo do benefício, não à simples possibilidade de usá-lo. Isso tem uma implicação prática para escritórios com carteiras mistas: o controle de quais clientes entregam a DIRBI e em quais competências precisa ser feito cliente a cliente, e não com uma regra genérica para toda a carteira.

O caso do mercado editorial: quando a isenção de livros entra no radar

Miguel é dono de um escritório de contabilidade em São Paulo que, ao longo dos anos, construiu uma carteira sólida de clientes no setor editorial. Editoras independentes, livrarias de médio porte com clubes do livro, distribuidoras regionais e, nos últimos anos, infoprodutores que começaram a usar e-books como estratégia tributária. Para a maioria desses clientes, a venda de livros é beneficiada pela imunidade constitucional e pela alíquota zero de PIS e Cofins prevista na legislação.

Até o final de 2024, a DIRBI mal aparecia na rotina do escritório de Miguel. Alguns clientes eram obrigados por conta do PERSE ou de outros benefícios específicos, porém a maioria do segmento editorial ficava de fora. A situação mudou com a publicação da Instrução Normativa RBF nº 2.294, em dezembro de 2025, que ampliou o Anexo Único da DIRBI e incluiu explicitamente a venda de livros, inclusive livros digitais, no rol de benefícios a declarar. A vigência começou em janeiro de 2026.

O que isso significa na prática para o escritório de Miguel? Todos os clientes que vendem livros no mercado interno com alíquota zero de PIS e Cofins são obrigados a entregar a DIRBI mensalmente. A declaração precisa informar o valor que a empresa deixou de pagar nesses tributos por conta do benefício.

Se uma editora teve R$ 800 mil em receita de vendas de livros no mês de janeiro, precisará calcular quanto de PIS e Cofins incidiria sobre essa receita, caso o benefício não existisse, e declarar esse valor na competência correspondente.

Para as livrarias de formato independente que montam clubes do livro e recorrem a e-books para reduzir custo operacional, o enquadramento depende da natureza do produto. A Receita Federal está cruzando classificação fiscal, descrição de atividade no CNAE, registro ISBN quando exigido e adequação do produto ao conceito legal de livro. Um PDF com dez slides vendido por R$ 2.000 não é livro digital para fins tributários, independentemente de como está descrito no contrato com o cliente. O risco de classificação equivocada agora é visível mês a mês.

Como calcular o valor a declarar no caso de livros

O cálculo da DIRBI para empresas do mercado editorial segue a lógica geral da declaração: informar o valor do tributo que teria sido recolhido se o benefício não existisse. Para PIS e Cofins no regime cumulativo, as alíquotas de referência são 0,65% e 3%, respectivamente. No regime não cumulativo, 1,65% e 7,6%.

Exemplo concreto

Uma editora no lucro presumido (regime cumulativo) com R$ 600 mil em receita de venda de livros no mês de fevereiro de 2026 calcularia a DIRBI da seguinte forma.

PIS: R$ 600.000 × 0,65% = R$ 3.900

Cofins: R$ 600.000 × 3% = R$ 18.000

O valor a declarar na DIRBI de fevereiro, com prazo de entrega até 20 de abril de 2026, seria de R$ 21.900, distribuídos nos campos de PIS e Cofins da declaração.

Para quem está no lucro real, o IRPJ e a CSLL têm apuração trimestral. Isso significa que, nos meses de encerramento de trimestre (março, junho, setembro e dezembro), a declaração também precisará incluir os valores desses dois tributos referentes ao período. Nos demais meses, apenas PIS e Cofins são declarados mensalmente.

O caso do agronegócio: complexidade em escala

Escritórios de contabilidade que atendem ao agronegócio enfrentam um cenário diferente do editorial, mas também exigente. As alíquotas zero de PIS e Cofins para produtos agropecuários estão no artigo 1º da Lei nº 10.925/2004, que cobre uma lista extensa: adubos e fertilizantes, defensivos agrícolas, sementes e mudas, vacinas veterinárias, feijão, arroz, farinha, leite pasteurizado e industrializado, carnes, inoculantes agrícolas, entre outros.

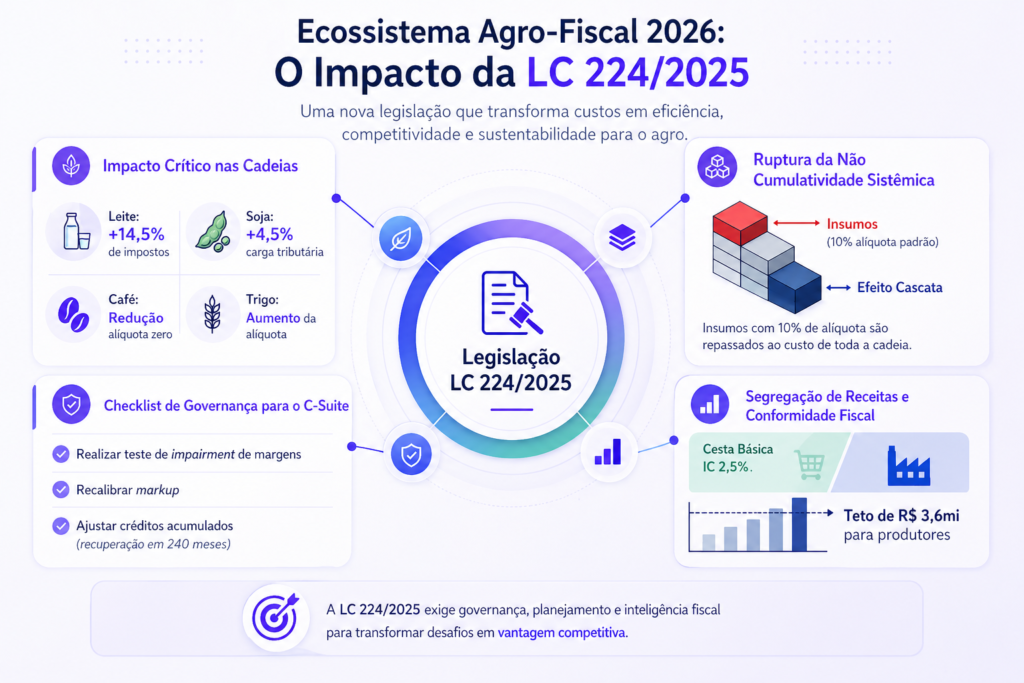

A LC 224/2025 acrescentou um novo viés a esse cenário. Sem revogar nenhuma isenção, a norma aplicou um corte linear de 10% sobre a vantagem econômica dos benefícios fiscais federais. Para quem operava com alíquota zero plena de PIS e Cofins, isso significa que 10% da alíquota padrão passou a incidir (0,165% de PIS e 0,76% de Cofins) a partir de 1º de abril de 2026.

O que era declarado na DIRBI como benefício integral agora é parcial, e o escritório que não atualizou o parâmetro de cálculo está declarando valores incorretos.

O desafio específico para escritórios com atuação regional no agro é a fragmentação. Uma contabilidade com filiais em Mato Grosso, Goiás, Paraná, São Paulo e Rio Grande do Sul pode ter clientes com benefícios diferentes em cada região, regimes tributários distintos, e analistas locais que não necessariamente têm acesso às atualizações centralizadas sobre a DIRBI.

Quando não há um processo unificado para identificar quais clientes se enquadram na obrigação, a tendência é que algumas empresas sejam esquecidas, e os esquecidos pagam multa.

A questão da cadeia produtiva também precisa estar clara para os analistas que atendem a esses clientes. A DIRBI não distingue fabricante de revendedor: se o benefício fiscal vale para toda a cadeia, como é o caso de vários itens do artigo 1º da Lei nº 10.925/2004, então todos os elos que usufruem do benefício precisam declarar.

Um supermercado que revende leite pasteurizado com alíquota zero de PIS e Cofins está sujeito à DIRBI da mesma forma que o laticínio que o produziu.

A LC 224/2025 adicionou uma variável a essa equação: desde 1º de abril de 2026, a alíquota zero plena deixou de existir para boa parte desses produtos. A norma aplicou um corte linear de 10% sobre a vantagem econômica do benefício, o que significa que 10% da alíquota padrão incide em cada elo da cadeia. O que cada empresa declara na DIRBI mudou, e o analista que não atualizou o parâmetro de cálculo está declarando valores incorretos em todas as competências a partir dessa data.

Exemplo: escritório com clientes no agro

Uma distribuidora de defensivos agrícolas no Mato Grosso, no lucro presumido, faturou R$ 3,2 milhões em março de 2026 com receitas beneficiadas por alíquota zero de PIS e Cofins. O valor a declarar na DIRBI de março, entregue até 20 de maio de 2026, seria calculado assim:

PIS: R$ 3.200.000 × 0,65% = R$ 20.800

Cofins: R$ 3.200.000 × 3% = R$ 96.000

Total declarado: R$ 116.800, apenas considerando esses dois tributos, sem incluir IRPJ e CSLL, que por se tratar do mês de encerramento de trimestre também precisariam ser apurados e declarados.

A partir de abril de 2026, esse cálculo muda. Com a LC 224/2025, a alíquota zero plena deixou de existir para defensivos agrícolas e demais itens da Lei nº 10.925/2004: passou a incidir 10% da alíquota padrão, o que no regime cumulativo representa 0,065% de PIS e 0,3% de Cofins sobre a receita.

Para a mesma distribuidora com R$ 3,2 milhões em abril, o valor a recolher seria R$ 2.080 de PIS e R$ 9.600 de Cofins. Carga que era zero e agora precisa ser apurada, recolhida e também refletida corretamente na DIRBI, já que o valor declarado de alíquota cheia agora se restringe a uma parcela efetivamente beneficiada.

Quando o analista responsável pela empresa não sabe que ela está sujeita à DIRBI, ou não atualizou os parâmetros após abril, a declaração chega incorreta ou simplesmente não é entregue. A multa para empresas com receita bruta entre R$ 1 milhão e R$ 10 milhões é de 1% sobre a receita bruta do período.

Para uma empresa com R$ 3,2 milhões de faturamento em um único mês, isso representa R$ 32.000 de multa por competência. O acúmulo de algumas competências esquecidas transforma um descuido operacional em um passivo considerável.

Prazos de entrega e como enviar a DIRBI em 2026

A DIRBI é enviada mensalmente até o 20º dia do segundo mês subsequente ao período de apuração. Na prática, isso quer dizer que a competência de janeiro de 2026 deve ser entregue até 20 de março de 2026. Fevereiro até 20 de abril. Março até 20 de maio, e assim por diante ao longo do ano.

A entrega é feita, exclusivamente, pelo e-CAC, o Centro Virtual de Atendimento da Receita Federal. No sistema, o caminho é:

Regimes e Registros Especiais > Declarar Incentivos, Renúncias, Benefícios e Imunidades > Nova Declaração.

A partir daí, seleciona-se o período de apuração, inclui-se a fruição correspondente ao benefício e preenchem-se os valores de cada tributo.

Declarações com erro podem ser retificadas. A retificação substitui integralmente a declaração anterior da mesma competência e não gera penalidade por si só, desde que seja feita antes de qualquer autuação ou procedimento de fiscalização.

Para escritórios que perceberam que clientes entregaram a DIRBI de períodos anteriores com o rol antigo, sem incluir os benefícios incorporados pela IN nº 2.294/2025, a tendência é que a Receita Federal exija a retificação para que as informações estejam completas.

A regra de prazo também se aplica em situações de eventos especiais: fusão, cisão e incorporação. Nesses casos, a DIRBI do período anterior ao evento precisa ser entregue no mesmo prazo da declaração regular da empresa.

O que precisa constar na DIRBI

A DIRBI é uma declaração do que deixou de ser pago em razão dos benefícios fiscais. O valor informado é sempre a diferença entre o tributo que incidiria normalmente e o que efetivamente foi recolhido. Ou, nos casos de alíquota zero, o tributo que seria devido se não houvesse o benefício.

Cada benefício listado no Anexo Único tem um campo correspondente na declaração. A empresa preenche o valor por tributo: PIS, Cofins, IRPJ, CSLL, IPI, conforme o que se aplica ao benefício em questão. Não há um campo genérico de “total de renúncia”. A Receita Federal quer saber especificamente quanto cada tributo deixou de ser recolhido por decorrência de cada benefício.

Para empresas que se beneficiam de mais de um item do Anexo Único, cada benefício é declarado separadamente. Um escritório contábil do agro pode ter um cliente que, ao mesmo tempo, vende defensivos agrícolas com alíquota zero de PIS e Cofins, utiliza créditos presumidos em determinadas operações e tem parte da folha desonerada. Cada um desses benefícios aparece em um registro distinto dentro da mesma declaração.

Aqui nesse cenário, as mudanças instituídas pela LC 224/2025 requerem atenção para esse tipo de cliente. A alíquota zero de PIS e Cofins e os créditos presumidos estão no escopo do corte linear de 10%, o que altera o valor a declarar em cada um desses registros a partir de abril de 2026.

Declarar com os parâmetros anteriores à norma significa informar valores incorretos em pelo menos dois dos três benefícios do exemplo.

A ampliação do Anexo Único: de 88 para 173 benefícios

A IN RFB nº 2.294, publicada em 15 de dezembro de 2025, foi a mudança mais significativa na DIRBI desde sua criação. O Anexo Único passou de 88 para 173 itens, com vigência a partir de janeiro de 2026 e primeira entrega até 20 de março de 2026.

Entre os novos itens, alguns se destacam pela abrangência. A venda de livros e livros digitais foi incluída, afetando editoras, livrarias e distribuidoras. Os benefícios de alíquota zero relacionados a produtos do agronegócio foram consolidados e ampliados. O PROUNI foi incluído, o que significa que as universidades participantes do programa precisarão declarar mensalmente o valor da renúncia fiscal correspondente às bolsas concedidas.

O RETID e o Reporto também estão na lista ampliada, assim como benefícios voltados a hospitais e clínicas, importação de peças para aeronaves e embarcações registradas no REB, e doações a fundos da criança e do adolescente e do idoso.

Na área de fundos e incentivos sociais, o Programa de Alimentação do Trabalhador (PAT) entrou no rol a partir do item 160 do Anexo Único, junto com o PRONAC, o Incentivo ao Desporto, o Fundo do Idoso e o Fundo da Criança e do Adolescente. Isso significa que empresas que deduzem esses benefícios diretamente do IRPJ e da CSLL no lucro real precisam declarar a renúncia correspondente.

No setor imobiliário, o Regime Especial de Tributação (RET) foi incluído em duas frentes: incorporações imobiliárias e o programa Minha Casa, Minha Vida, ambos agora sujeitos à obrigação mensal.

Para escritórios com carteiras diversificadas, a ampliação do anexo impõe uma revisão completa da base de clientes. Não é possível assumir que apenas quem já entregava a DIRBI segue como o universo de obrigados. Empresas que nunca tocaram na declaração podem estar obrigadas desde janeiro de 2026 em razão de benefícios que sempre usufruíram e que só agora entraram no anexo.

Penalidades: o custo de não cumprir

As multas por descumprimento da DIRBI estão previstas na legislação e são calculadas em função da receita bruta do período, com limite de 30% do valor do benefício usufruído. As faixas são três:

- 0,5% para empresas com receita bruta até R$ 1 milhão;

- 1% para quem está entre R$ 1 milhão e R$ 10 milhões; e

- 1,5% para receita acima de R$ 10 milhões.

Há, ainda, uma penalidade adicional de 3% sobre o valor omitido, inexato ou incorreto, que se aplica independentemente da multa por atraso. Uma empresa que fatura R$ 15 milhões e deixa de declarar R$ 200 mil em renúncia fiscal pode acumular: 1,5% sobre a receita bruta do período (R$ 225.000) mais 3% sobre o valor omitido (R$ 6.000).

Dependendo do número de competências em aberto, o passivo cresce rapidamente.

Empresas de grande porte são as mais expostas. Um exemplo simples: uma cooperativa agroindustrial com receita bruta mensal de R$ 20 milhões que não entrega a DIRBI por três meses acumula multa mínima de R$ 900.000 antes de qualquer penalidade sobre valores omitidos. A regularização espontânea, retificando ou entregando declarações em atraso antes de procedimento fiscal, não elimina as multas, mas pode reduzi-las conforme as regras de anistia e parcelamento disponíveis.

DIRBI no contexto da Reforma Tributária e da LC 224/2025

A ampliação da DIRBI não ocorreu de forma isolada. O movimento da Receita Federal de mapear e monitorar benefícios fiscais com maior granularidade é consistente com o ambiente da Reforma Tributária em curso e com a Lei Complementar nº 224/2025. A transição para o novo sistema tributário, com a implantação do IBS e da CBS, trouxe um período de coexistência entre o regime atual e o futuro, e o controle das renúncias fiscais é central nessa equação.

Para escritórios contábeis que atendem empresas no agronegócio, esse contexto tem uma dimensão nova: muitos dos benefícios hoje declarados na DIRBI têm prazo de vigência ou regras de transição específicas dentro da Reforma Tributária. A questão é cumprir a DIRBI hoje, bem como entender como esses benefícios vão se comportar nos próximos anos e preparar os clientes para as mudanças que já estão em curso.

A LC 224/2025 estabeleceu regras específicas para a manutenção de benefícios setoriais durante o período de transição. Escritórios que não acompanharam a norma de perto podem ter clientes que ainda se consideram beneficiados por dispositivos que já foram modificados ou que têm condições adicionais para fruição. A DIRBI, nesse contexto, amplia o risco de divergência entre o que a empresa declara como benefício e o que a Receita considera válido.

Nesse caso, é fundamental ter ferramentas que apoiem a jornada contábil nesse ambiente de mudanças, a exemplo do Reprocessamento Inteligente LC 224/2025 da e-Auditoria, na medida em que a legislação determina que empresas com operações originalmente tributadas à alíquota zero devem recolher 10% da alíquota padrão do seu regime.

O papel da tecnologia no controle da DIRBI

A DIRBI exige que o escritório contábil saiba, para cada cliente, quais benefícios fiscais estão sendo usados, em quais competências, com qual base de cálculo e sobre quais tributos. Isso demanda cruzamento entre os dados fiscais do cliente, como notas fiscais, apuração de PIS e Cofins, apuração de IRPJ e CSLL, e o Anexo Único da declaração.

Para escritórios com dezenas ou centenas de clientes, fazer esse levantamento manualmente mês a mês em planilha é inviável sem uma taxa de erro relevante.

O risco de o escritório do Miguel, por exemplo, perder um cliente editorial que passou a ser obrigado em janeiro de 2026 é alto se o processo de identificação for feito por memória ou consulta pontual. O mesmo vale para o escritório com filiais no agro: sem uma visão centralizada da carteira, cada filial tende a operar com o conhecimento local do analista, sem garantia de padronização.

A e-Auditoria oferece soluções que reduzem o risco de inconsistência nos dados que alimentam a DIRBI. A solução de auditoria de arquivos identifica divergências em mais de 30 obrigações acessórias e cruza informações entre documentos fiscais antes que cheguem ao Fisco.

Para escritórios do agro, a solução de atualização de regras fiscais monitora alterações em NCM e regimes tributários, o que inclui identificar produtos que passaram de CST 06 para incidência parcial com a LC 224/2025, impactando o valor a declarar na DIRBI a partir de abril de 2026.

Por isso, é tão importante contar com ferramentas como o Reprocessamento Inteligente LC 224 e a auditoria digital contínua, que antecipa riscos com diagnósticos recorrentes.

A ferramenta não substitui o julgamento técnico do contador sobre enquadramento ou a análise específica de cada situação. Mas reduz o retrabalho de identificação, elimina a dependência de controle manual por planilha e organiza os prazos de forma que o escritório não precise confiar na memória de cada responsável para saber qual cliente entrega o quê em qual data.

Para não errar na DIRBI e ver sua carteira diluir, vale conhecer o que a e-Auditoria oferece para escritórios que atendem setores com benefícios fiscais.

Agende uma demonstração e veja como a Plataforma se encaixa na sua rotina.

FAQ – DIRBI: Perguntas frequentes

A DIRBI (Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária) é uma obrigação acessória mensal criada pela Receita Federal para dar transparência ao uso de benefícios fiscais concedidos às empresas. Ela detalha os incentivos utilizados que geraram renúncia de receitas federais, como isenções, imunidades e alíquotas reduzidas.

Depende do regime tributário. Empresas do Simples Nacional estão dispensadas, salvo se sujeitas ao pagamento de CPRB. Empresas do lucro presumido ou lucro real que vendem esses produtos com alíquota zero de PIS e Cofins, o que ocorre para arroz e feijão conforme a Lei nº 10.925/2004, estão sujeitas à DIRBI desde que o benefício se aplique a elas na cadeia produtiva. A análise precisa confirmar se a alíquota zero vale para a etapa da cadeia em que o cliente atua (produção, atacado ou varejo) e qual é o regime de apuração.

A partir de janeiro de 2026, a venda de livros digitais está no Anexo Único da DIRBI. Se o produto for efetivamente um livro digital, com classificação fiscal adequada, ISBN quando exigido e enquadramento como livro pela legislação, e a empresa estiver no lucro presumido ou lucro real, a DIRBI é obrigatória. O risco está na classificação: produtos vendidos como e-books mas que na prática são cursos, mentorias ou acessos a plataformas digitais não se enquadram como livros para fins tributários, e usar o benefício sem o enquadramento correto cria exposição à fiscalização.

A Receita Federal pode autuar a empresa com multa de 0,5%, 1% ou 1,5% sobre a receita bruta do período, conforme o faturamento, mais 3% sobre o valor omitido. Além disso, a divergência entre a DIRBI não entregue e as informações presentes em outras obrigações acessórias, como EFD Contribuições, ECD, ECF, pode acionar cruzamentos automáticos que resultam em notificação ou intimação. A entrega em atraso não suspende as penalidades, mas regularizar a situação antes de um procedimento fiscal mitiga o risco de autuação formal.

Não. A DIRBI é entregue apenas nas competências em que o benefício foi efetivamente utilizado. Se uma empresa usufruiu do benefício apenas em fevereiro de 2026, entrega a declaração referente a fevereiro até 20 de abril. Nos meses em que não há benefício a declarar, não há obrigação de entrega. O controle mês a mês é responsabilidade do escritório contábil, pois a Receita não avisa automaticamente sobre a ausência de entrega.

A retificação é possível e o prazo para exercê-la é de 5 anos, contados do primeiro dia do exercício seguinte ao período a que se refere a declaração. O documento retificador substitui integralmente a declaração original e pode informar novos benefícios, corrigir valores ou sanar qualquer inconsistência nas informações prestadas. Para declarações de 2024 e 2025, a retificação é cabível se a empresa deixou de informar benefícios que já eram obrigatórios naqueles períodos, os itens 1 a 88 do Anexo Único. Os novos itens incluídos pela IN n. 2.294/2025 (89 a 173) só são exigidos a partir de janeiro de 2026, sem aplicação retroativa. O recomendável é revisar as declarações entregues, verificar se todos os benefícios obrigatórios naquele período foram declarados e retificar antes de qualquer verificação automática da Receita.

O ponto de partida é mapear a carteira. Quais clientes usufruem de benefícios listados no Anexo Único, em que regime tributário e sobre quais tributos. Esse mapeamento precisa ser revisado sempre que o anexo é atualizado. A partir daí, é preciso definir um fluxo de coleta de dados, receitas beneficiadas por cliente, por competência, e um processo de cálculo e preenchimento. Para escritórios com filiais ou equipes distribuídas, padronizar esse processo e centralizar o controle dos prazos é o que diferencia quem entrega no prazo de quem acumula passivo por descuido operacional.