A decisão de setembro de 2026 chegou aos escritórios contábeis. Empresas do Simples Nacional precisam escolher se vão recolher IBS e CBS dentro do DAS ou migrar para o modelo híbrido, com a CBS apurada fora, e essa escolha aparentemente técnica afeta competitividade, cadeia de fornecedores e fluxo de caixa ao longo de sete anos de transição. É exatamente para orientar essa decisão que existe o Simulador da Reforma para o Simples Nacional, uma ferramenta que entrega cenários comparativos completos, de 2027 a 2033, a partir dos documentos que o escritório já possui, sem achismo e sem espaço para erros de estimativa.

O prazo corre de 1º a 30 de setembro.

Nesse período, as empresas optantes precisam comunicar à Receita Federal a sua escolha para o primeiro semestre de 2027:

- Permanecer no modelo unificado, com o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) recolhidos dentro do DAS; ou

- Migrar para o modelo híbrido, mantendo a empresa no regime, mas com a CBS recolhida fora do DAS, sob a sistemática regular de débito e crédito.

A opção feita em setembro tem validade apenas para janeiro a junho de 2027, segundo a LC 214 no Simples Nacional. Em março de 2027, abre uma nova janela de opção, com validade para o segundo semestre. Essa lógica semestral se repete ao longo de toda a transição, o que significa que o escritório pode revisar a orientação a cada janela, mas quem chega a cada uma delas sem dados vai continuar orientando sem base técnica.

O contador que ainda não colocou esse tema na pauta consultiva do escritório vai encontrar, nas próximas semanas, clientes que vão perguntar o que fazer. E há um ponto que poucos estão considerando: até chegar nessa decisão, o escritório precisa garantir que a base de dados do cliente esteja organizada. Uma análise construída sobre informações inconsistentes entrega um resultado que não serve para orientar ninguém.

Neste artigo, você vai entender por que essa decisão não pode ser tomada com base em opinião e como o Simulador da Reforma para o Simples Nacional ajuda o escritório a orientar cada cliente com dados reais, projeções comparativas e menor risco de decisão equivocada.

DAS ou modelo híbrido: o que muda de verdade

A lógica por trás das duas opções precisa ser entendida com clareza antes de qualquer análise.

No recolhimento por dentro do DAS, o escritório mantém a operação exatamente como está. O IBS e a CBS continuam embutidos na guia única mensal, sem apuração separada, sem obrigações acessórias adicionais e sem crédito individualizado para os clientes corporativos. A empresa permanece simples do ponto de vista operacional.

O problema está em outro lugar: quem compra dessa empresa no mercado B2B vai conseguir se creditar apenas da parcela repassada pelo Simples, que é calculada com base em uma alíquota reduzida. Isso torna a empresa menos competitiva frente a concorrentes enquadrados no Lucro Presumido ou no Lucro Real, que entregam crédito integral nas notas.

No modelo híbrido, a empresa continua no Simples, porém a CBS é recolhida fora do DAS, seguindo a sistemática regular. Ou seja, apuração de débitos e créditos, alíquota cheia, não cumulatividade plena. Os clientes corporativos recebem crédito integral nas notas, o que pode sustentar a competitividade da empresa em operações B2B.

A contrapartida é o aumento significativo da complexidade:

- nova apuração;

- novas obrigações acessórias;

- classificação fiscal das mercadorias;

- revisão de fornecedores.

O que determina a decisão correta é a operação concreta de cada empresa: com quem ela vende, de quem ela compra, qual é o mix de produtos e qual é a sensibilidade dos clientes à recuperação tributária.

O erro mais comum que os escritórios cometem

A maior parte dos escritórios vai responder ao cliente com base na carga tributária comparada. Vai calcular quanto o cliente paga dentro do DAS versus quanto pagaria por fora e vai sugerir a opção mais barata. Esse raciocínio está incompleto.

Exemplo prático

Imagine um pequeno distribuidor com 300 clientes no CNPJ, responsáveis por 91% do faturamento. Esse distribuidor compra de grandes fornecedores do Lucro Presumido e vende para redes de varejo que apuram crédito. Se ele permanecer recolhendo IBS e CBS dentro do DAS, seus compradores vão receber um crédito reduzido na nota. Com o tempo, esses compradores vão preferir fornecedores do Lucro Presumido, que entregam crédito integral.

O cliente que parecia protegido fiscalmente vai perder competitividade comercial.

A decisão tributária, nesse caso, é também uma decisão empresarial. O contador que não enxergar isso vai entregar uma análise tecnicamente correta e estrategicamente equivocada para seus clientes.

A consistência da base precisa vir antes da simulação

Há um pressuposto que a maioria dos escritórios ignora ao entrar nessa análise: a qualidade do resultado depende da qualidade dos dados de entrada. Quando a base fiscal do cliente está desorganizada, com classificações fiscais erradas, notas sem o CFOP correto ou PGDAS apurado com inconsistências, qualquer simulação vai refletir um cenário distorcido.

A integridade da informação precisa ser garantida na origem, antes do processamento, não depois. Quando a correção depende de ajustes tardios, o custo operacional sobe, o retrabalho se multiplica e o risco de conformidade aumenta.

Para o Simples Nacional, isso tem uma consequência direta. O escritório que chegar em setembro com a base fiscal dos clientes em ordem vai fazer a análise uma vez, com confiança no resultado. O escritório que chegar com dados inconsistentes descobrirá o problema durante o processo, quando o prazo já estiver apertado.

A auditoria digital que o mercado ainda confunde com validação

Um problema recorrente nos escritórios é confundir os programas geradores de obrigações acessórias, como PVA e PGE, com ferramentas de auditoria digital. Esses programas fazem validação de campos para transmissão, não auditoria. Eles verificam se o arquivo está no formato correto para o Fisco, por isso não compete a eles verificar se as informações dentro dele estão corretas.

Auditoria digital contínua de verdade aplicada ao Simples Nacional deixou de ser uma simples conferência de transmissão. Com a Reforma Tributária, ela ampara uma decisão estratégica: manter o recolhimento de IBS e CBS dentro do DAS ou migrar para o modelo híbrido, com CBS apurada fora do regime unificado.

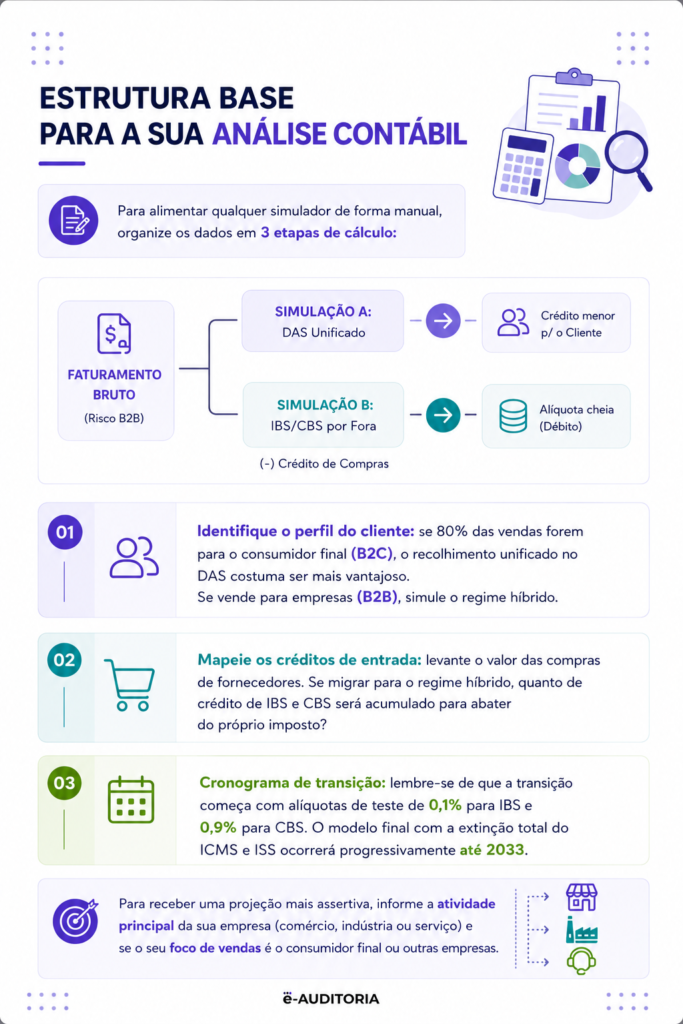

Na prática, essa análise percorre quatro camadas da operação do cliente:

- Começa pelo PGDAS em PDF e pelos XMLs das notas fiscais de entrada e saída, que formam a base dos cenários comparativos entre os dois modelos;

- Avança para a cadeia de clientes, identificando quanto da receita está concentrada em compradores que precisam de crédito de CBS para manter a empresa competitiva como fornecedora;

- Cruza os XMLs com as regras fiscais aplicáveis, incluindo as reduções de alíquota previstas na LC 214/2025, para que a simulação reflita a operação real, não uma média genérica de setor; e

- Fecha com a análise da cadeia de fornecedores, avaliando a capacidade de geração de créditos nas entradas e o quanto isso ampara, ou não, a adoção do modelo híbrido.

Com esse conjunto de informações, o escritório consegue orientar o cliente sem precisar recorrer a percepção ou planilhas isoladas. A conversa se sustenta pelos próprios dados fiscais da empresa, com projeções de 2027 a 2033 e uma visão mais clara sobre carga tributária, margem, competitividade e risco de perda de mercado.

O Simulador da Reforma Tributária para o Simples Nacional opera nessa lógica, cruzando documentos reais para construir cenários que a validação de transmissão jamais conseguiria produzir.

Escritórios que pulam essas etapas e dependem apenas de programas de transmissão trabalham sem visibilidade suficiente sobre a consistência dos dados que enviam ao Fisco. E quando a inconsistência aparece, aparece na forma de notificação, nunca de aviso.

Quanto trabalho essa análise coloca sobre o escritório

Fazer essa análise para um cliente já é trabalhoso. Multiplicar isso por 100, 200 ou 300 clientes no Simples Nacional, dentro de um prazo fixo que termina em 30 de setembro, é outro problema completamente diferente.

Cada cliente tem seu próprio perfil de compradores, seus fornecedores, seu mix de produtos e suas próprias classificações fiscais. O que serve para um distribuidor que vende 91% para o mercado B2B não serve para um prestador de serviços com clientela majoritariamente pessoa física.

O que faz sentido para quem compra de fornecedores do Lucro Real ou Lucro Presumido não se aplica a quem abastece de outros optantes do Simples. Não existe análise genérica que funcione para uma carteira inteira.

O profissional que tentar resolver isso com planilhas vai descobrir que cada cliente exige uma planilha diferente, que os dados precisam ser atualizados a cada competência e que um erro de classificação fiscal, por menor que pareça, muda o resultado da projeção. Quando perceber, o prazo já estará apertado e a margem para revisar, pequena.

Escalar esse trabalho manualmente não funciona, e o escritório que não resolver isso antes de setembro vai descobrir as consequências na conversa com o cliente.

O que acontece quando o escritório não consegue entregar a análise

O escritório que não tiver como responder ao cliente com um estudo fundamentado vai entregar uma opinião. Mesmo que seja uma opinião experiente, baseada em anos de prática, ainda assim vai ser uma orientação sem dados. O cliente vai aceitar, assinar o termo de opção e seguir em frente. Se a decisão estiver errada, e os efeitos aparecerem no caixa em 2027, a conversa vai ser difícil.

Além do risco técnico, há o risco comercial. O escritório concorrente que aparecer com um relatório estruturado, com gráficos comparativos, com projeção até 2033 e com a análise de cadeia produtiva vai parecer mais eficaz. E parecerá melhor porque entregou dados onde o outro entregou opinião.

Há ainda um terceiro risco que cresce junto com a Reforma Tributária: o Fisco está ficando mais rápido. Escritórios que não constroem uma rotina de auditoria preventiva tendem a ser surpreendidos com mais frequência, em um ambiente cujos erros de apuração e inconsistências declaradas podem gerar autuações, retrabalho e custos relevantes para o contribuinte.

Como automatizar a análise sem reinventar a operação

A e-Auditoria desenvolveu o Simulador da Reforma Tributária para o Simples Nacional exatamente para resolver esse volume de trabalho. O funcionamento é direto: o escritório carrega os XMLs das notas fiscais de entrada e saída do cliente, junto com o PGDAS em PDF, e a ferramenta processa essas informações para construir cenários comparativos.

A partir desses dois documentos, a ferramenta identifica as operações, classifica clientes e fornecedores, cruza os NCMs com as regras tributárias da LC 214/2025 e constrói dois cenários comparativos: o recolhimento de IBS e CBS dentro do DAS e o modelo híbrido com CBS fora.

A projeção cobre o período completo de transição, de 2027 a 2033, com gráficos, comparativos e relatórios exportáveis em PDF e Excel. O sistema também gera relatórios interpretativos com apoio de inteligência artificial, organizando os resultados em linguagem que facilita a apresentação ao empresário. Com isso, o escritório reduz o esforço manual da análise e tem acesso a dados organizados para orientar o cliente com mais segurança, sem retirar do contador a responsabilidade pela interpretação técnica e pela recomendação final.

Simulador da Reforma Tributária para o Simples Nacional: como orientar cada cliente antes da decisão de setembro

A qualidade da simulação depende da qualidade dos dados usados na análise. XMLs incompletos, classificações fiscais inconsistentes, fornecedores mal identificados ou informações divergentes no PGDAS podem distorcer os cenários e levar o escritório a uma orientação frágil.

Por isso, antes de tratar a decisão da Reforma como uma simples comparação de carga tributária, o contador precisa olhar para a consistência da base fiscal do cliente. A análise só ganha força quando parte de documentos reais, organizados e vinculados à operação efetiva da empresa.

É nesse ponto que o Simulador da Reforma Tributária para o Simples Nacional cumpre sua função. A ferramenta utiliza os XMLs das notas fiscais de entrada e saída e o PGDAS em PDF para construir cenários comparativos de 2027 a 2033, considerando cadeia de clientes, fornecedores, regras fiscais aplicáveis e impacto dos créditos no modelo híbrido.

Com isso, o escritório transforma dados que já fazem parte da rotina fiscal em uma análise de decisão, sem deslocar o foco para outra ferramenta e sem depender de planilhas paralelas para sustentar a orientação ao cliente.

O que a análise precisa mostrar para ser útil ao cliente

Um relatório de simulação de IBS e CBS que mostra apenas a diferença de carga tributária entre os dois modelos está entregando menos do que o cliente precisa para decidir. Uma análise completa precisa responder a quatro perguntas concretas.

1. Qual percentual do faturamento está concentrado em clientes B2B que demandam crédito tributário?

Essa informação determina o quanto a competitividade da empresa está exposta à decisão de recolhimento. Empresas de médio e grande porte já estão criando procedimentos internos de compras que avaliam se o fornecedor gera crédito. O cliente do Simples que não antecipar esse movimento pode perder contratos antes de perceber o que aconteceu.

2. Qual é o perfil dos fornecedores da empresa?

Se a empresa compra majoritariamente de optantes do Simples, a sistemática de crédito por fora tem menos impacto positivo. Se compra de fornecedores do Lucro Presumido ou Real, o crédito de entrada no modelo híbrido pode melhorar a margem. A análise de fornecedores, que era periférica na contabilidade tradicional, virou dado indispensável na equação da Reforma.

3. Qual é a classificação fiscal das mercadorias mais relevantes?

A LC 214/2025 prevê reduções de alíquota por NCM e CFOP. Ignorar isso significa projetar uma carga tributária maior do que a real no modelo híbrido. Um produto com redução expressiva pode inverter completamente a recomendação.

4. Qual é o impacto financeiro ao longo dos anos de transição, não só em 2027?

A transição gradual faz com que o cenário de 2028 seja diferente do de 2027, e o de 2030 diferente dos anteriores. A decisão que parece boa no primeiro semestre pode ser desvantajosa em 2030 se a empresa crescer ou mudar o mix de vendas.

O Simulador do Simples entrega resposta a cada uma dessas perguntas, com dados da própria operação do cliente, sem depender de estimativas genéricas ou tabelas médias de setor.

Do arquivo ao relatório: como o Simulador transforma dados fiscais em decisão estratégica

O Simulador da Reforma Tributária para o Simples Nacional foi construído para resolver um problema de volume que o escritório não consegue resolver manualmente: transformar documentos fiscais que o contador já possui em cenários comparativos confiáveis, sem planilhas paralelas, sem retrabalho e sem depender de estimativas genéricas.

O sistema trabalha com dois insumos: os XMLs das notas fiscais de entrada e saída e o PGDAS em PDF. A partir desses arquivos, o Simulador processa automaticamente três dimensões da operação do cliente.

- Analisa a cadeia de clientes para identificar quanto da receita está concentrada em compradores que tendem a exigir geração de crédito de CBS;

- Cruza os XMLs com a base de tributação da e-Auditoria para identificar produtos sujeitos às reduções de alíquota previstas na LC 214/2025, evitando simulações que ignoram diferenças fiscais relevantes entre mercadorias; e

- Avalia a cadeia de fornecedores para calcular a capacidade de geração de créditos nas entradas caso a empresa migre para o modelo híbrido, incluindo a possibilidade de testar cenários com troca de fornecedores.

O resultado é uma projeção de 2027 a 2033 comparando a permanência no DAS com o modelo híbrido, em que a CBS é apurada fora do regime unificado. Os relatórios são exportáveis em PDF e Excel, e é possível salvar múltiplos cenários para o mesmo cliente.

Com o apoio da camada de inteligência artificial da plataforma, o sistema ainda organiza os resultados em relatórios interpretativos, com pontos de atenção e recomendações estruturadas que o contador pode usar diretamente na reunião com o empresário. A conversa sai do campo da percepção e passa a trabalhar sobre os próprios dados da operação do cliente.

Escritório com 100, 200, 300 clientes no Simples: como escalar sem perder relevância no meio do caminho

Setembro de 2026 é o primeiro prazo de uma decisão que se repete a cada semestre ao longo de sete anos. O cliente vai olhar para o contador e perguntar o que fazer. E a resposta que esse contador der vai determinar se ele continua a ser visto como parceiro estratégico ou como mais um custo fixo no CNPJ do cliente.

O escritório que chegar nessa conversa com um relatório estruturado, projeção de 2027 a 2033 e análise da cadeia produtiva vai ocupar um lugar diferente, porque entregou dados em lugar de opinião. Quando o empresário recebe isso, a discussão sobre honorários muda de natureza: o escritório passa a ser avaliado pelo que entregou, não pelo preço.

O problema é que essa análise já consome tempo quando feita para um único cliente. Para uma carteira de 100, 200 ou 300 empresas, dentro de um prazo fixo, a limitação operacional aparece rápido. Sem tecnologia que organize os dados, cruze informações e gere cenários, o trabalho vira horas de planilhas e conferências manuais, justamente quando o cliente precisa de orientação rápida, segura e compreensível.

Como a decisão se repete semestralmente, o escritório que estruturar esse processo tem a oportunidade de transformar a análise da Reforma em um serviço consultivo recorrente, com cobrança a cada janela de opção, não só em setembro.

O Simulador transforma a decisão mais crítica de setembro em uma entrega consultiva que o seu escritório pode apresentar com segurança para cada cliente da carteira.

Conheça o Simulador da Reforma Tributária do Simples Nacional e veja, na prática, o que os dados dos seus clientes revelam sobre a decisão de setembro.

FAQ – Simulador da Reforma Tributária para o Simples Nacional: Perguntas frequentes

Não. O Simulador da Reforma Tributária para o Simples Nacional funciona a partir de dois documentos que o escritório já possui: os XMLs das notas fiscais de entrada e saída e o PGDAS em PDF, na mesma competência. Não há integração obrigatória com ERP ou sistema de escrita fiscal para iniciar a análise.

A opção feita em setembro de 2026 é válida para o primeiro semestre de 2027, de janeiro a junho. Em março de 2027, há uma nova janela de opção, com validade para o segundo semestre. Essa lógica semestral se repete ao longo de toda a transição. O escritório pode revisar a orientação a cada janela, mas quem chega a cada uma delas sem análise vai continuar orientando sem base técnica.

O Simulador constrói os cenários e entrega os dados comparativos. A orientação final é responsabilidade do contador, que conhece a operação, os planos de crescimento e o perfil estratégico do cliente. A ferramenta fornece a base técnica para que essa orientação seja embasada, não para substituí-la.

A qualidade do resultado do Simulador da Reforma Tributária do Simples Nacional depende da integridade dos dados de entrada. Se o PGDAS tem inconsistências ou os XMLs estão com classificações fiscais incorretas, o cenário projetado vai refletir essas distorções. Por isso, o Motor do Simples da e-Auditoria atua como etapa anterior: audita a apuração do PGDAS e identifica inconsistências antes que elas contaminem a análise da Reforma Tributária.

Precisam, mas por razões diferentes. Para empresas B2C, a análise de fornecedores é o ponto indispensável: se a empresa compra de fornecedores do Lucro Presumido ou Real e puder se creditar de IBS e CBS no modelo híbrido, pode melhorar a margem ou ter mais competitividade no preço ao consumidor. A composição da cadeia de compras é tão relevante quanto a de vendas.

A projeção do Simulador cobre o período completo de 2027 a 2033, respeitando as alíquotas e reduções previstas na Lei Complementar nº 214/2025 para cada ano da transição. Isso permite que o escritório apresente ao cliente o impacto imediato da decisão e o comportamento da carga tributária ao longo de sete anos.