Contabilidade consultiva no Simples Nacional é o modelo em que o contador entrega análise tributária, decisão de regime e planejamento anual, junto com a apuração do DAS. A Reforma Tributária (LC 214/2025) torna esse modelo obrigatório a partir de setembro de 2026, prazo em que cada cliente precisa escolher entre regime unificado e híbrido.

O contador chega ao escritório, abre o PGDAS de 80 clientes, calcula, gera a guia, envia. Quando o telefone toca, responde quanto o cliente vai pagar. A rotina funciona assim há anos. Funcionará até setembro de 2026.

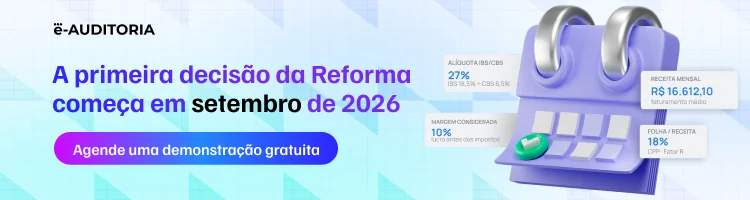

A partir desse mês, cada empresa do Simples Nacional precisa comunicar à Receita Federal se mantém o recolhimento unificado do DAS ou se opta pelo regime híbrido, com IBS e CBS recolhidos por fora. A opção tem efeito em 2027 e está prevista no art. 41, § 3º da Lei Complementar nº 214, de 16 de janeiro de 2025. A Resolução CGSN nº 186, de 17 de abril de 2026, regulamentou o calendário.

A escolha é técnica e depende do perfil de clientes da empresa, da alíquota efetiva atual, dos NCMs envolvidos e do custo de conformidade do híbrido. Cada cliente precisa de uma análise antes de setembro. Multiplique isso por 80 ou 120 carteiras. Quem ainda fecha o Simples Nacional na planilha não entrega a análise no prazo.

A contabilidade consultiva no Simples Nacional vira, então, o caminho de sobrevivência operacional do escritório. E essa é a consequência direta do calendário da Reforma Tributária. Quem chegar com a recomendação antes da pergunta retém o cliente. Quem esperar o cliente perguntar perde a conversa.

Para não se perder nessa escolha, avance na leitura!

O que é contabilidade consultiva no Simples Nacional

A definição prática tem três etapas.

A primeira é o operacional automatizado.

Apuração mensal, geração do PGDAS, emissão do DAS, conferência de obrigações acessórias. Esse bloco roda em sistema, jamais em planilha.

A segunda é a análise.

Leitura do relatório fiscal, monitoramento do Fator R, projeção do limite de R$ 4,8 milhões, alerta de proximidade do sublimite estadual.

A terceira é a decisão consultiva.

Recomendação de regime, simulação de cenários, planejamento tributário anual, alerta de exclusão.

A etapa 3 é separa o joia do trigo: contador-operador do contador-consultor. As etapas 1 e 2 são pré-requisito. Sem elas automatizadas, a etapa 3 não cabe na semana de trabalho.

O que é contabilidade consultiva no Simples Nacional?

Contabilidade consultiva no Simples Nacional é o serviço em que o contador entrega ao cliente análise tributária, recomendação de regime, projeção de cenário e planejamento anual, junto com a apuração do DAS. O modelo trata o relatório fiscal como insumo de decisão, o ponto de partida. Exige base classificada, apuração automatizada e tempo do contador dedicado à interpretação dos números.

E é nessas horas que contar com inteligência artificial para interpretar resultados é a carta na mão do contador.

A consultiva existe há anos como tema do mercado contábil. Outro artigo da e-Auditoria cobre a contabilidade consultiva como diferencial competitivo em sentido amplo. Este artigo trata do gatilho operacional específico da Reforma Tributária no Simples.

Boa parte dos artigos e vídeos que ranqueiam para “contabilidade consultiva Simples Nacional” no Google, hoje, descreve contabilidade on-line. Entrega digital fria da etapa operacional, com interface bonita e suporte por chat. Isso jamais será consultoria. É operacional embalado com fita digital. O cliente do escritório contábil tradicional compra a apuração e a tranquilidade de saber que ela está correta. A etapa consultiva é, em quase todos os escritórios, o serviço que não vinga porque não sobra tempo.

A diferença começa a importar agora, com a Reforma Tributária no horizonte. Quem só entrega o operacional, mesmo automatizado, fica fora da conversa de setembro de 2026.

Por que a Reforma Tributária forçou a virada?

A Reforma Tributária criou, na prática, a primeira decisão consultiva obrigatória da história do Simples Nacional. A LC 214/2025, no art. 41, § 3º, abriu para a microempresa e para a empresa de pequeno porte optantes do regime a possibilidade de recolher IBS e CBS por fora do DAS, no regime regular não cumulativo, com crédito.

A Resolução CGSN nº 186/2026 regulamentou o prazo de opção: entre 1º e 30 de setembro de 2026, as empresas do Simples Nacional poderão escolher se irão recolher o IBS e a CBS pelo regime regular ou dentro do DAS. Essa decisão produzirá efeitos de janeiro a junho de 2027. Para o segundo semestre de 2027, haverá uma nova janela de opção em março de 2027, permitindo que contadores e empresas reavaliem sua estratégia à luz dos resultados obtidos no primeiro semestre e das condições efetivas do negócio.

A escolha entre o regime unificado e o regime híbrido depende de quatro variáveis: alíquota efetiva atual do cliente no Simples, perfil de clientes (B2C vs B2B com Lucro Real), NCMs comercializados e custo de conformidade adicional do híbrido (escrituração própria de IBS/CBS, EFD, prazos paralelos). Para o cardápio completo de variáveis, vale a análise técnica do regime híbrido para IBS e CBS no Simples Nacional.

Empresa B2B que vende para Lucro Real tende a se beneficiar do híbrido. O cliente comprador aproveita crédito pleno de IBS/CBS, o que reduz a pressão por desconto. Empresa B2C, no extremo oposto, tende a ficar no unificado: o consumidor final não aproveita crédito, e o custo de conformidade do híbrido come a margem. Entre os dois extremos, casos analíticos. Cada CNPJ precisa de uma conta própria.

Quer se aprofundar no tema e ajudar seus clientes a tomar as melhores decisões? Regime unificado ou híbrido? Ampare sua decisão lendo o artigo LC 214 do Simples Nacional. A leitura com profundidade técnica é pré-requisito do que vem a seguir.

Como a Reforma Tributária impacta o contador do Simples Nacional?

A Reforma Tributária cria, para o contador, uma nova decisão técnica para cada cliente do Simples Nacional: escolher entre o regime unificado e o regime regular de IBS e CBS dentro das janelas de opção estabelecidas pela Resolução CGSN nº 186/2026. A primeira ocorre entre 1º e 30 de setembro de 2026, com efeitos de janeiro a junho de 2027, e será seguida por uma nova janela em março de 2027 para o segundo semestre.

Em uma carteira com 80 CNPJs do Simples, são 80 análises que precisam ser concluídas em um prazo limitado. O escritório que ainda apura o DAS manualmente dificilmente terá escala para entregar esse nível de planejamento tributário.

Como escalar sem contratar mais pessoas? Automação com o Motor do Simples Nacional da e-Auditoria.

O que muda no Simples Nacional com a LC 214/2025?

A LC 214/2025 traz quatro mudanças estruturais ao Simples Nacional:

- Criação da opção pelo regime híbrido (art. 41, § 3º), com IBS e CBS por fora do DAS;

- Manutenção da alíquota unificada do DAS com transição entre 2027 e 2033;

- Revisão da tabela prevista no Anexo VII da própria LC 214/2025, aplicável ao MEI; e

- Ampliação do conceito de receita bruta no art. 516, com impacto sobre o enquadramento e o sublimite estadual.

Em uma carteira de 80 clientes do Simples, são 80 análises com a mesma janela. Quem ainda faz o DAS na planilha entra nesse prazo já no vermelho operacional. A oportunidade também tem o outro lado: a transição da Reforma Tributária e o papel consultivo do contador, e essa é a primeira janela em décadas para o escritório recolocar a precificação do contrato.

A tese: o cliente não compra apuração, compra interpretação

A tese aparece com no episódio #26 do podcast Jogo da Reforma da e-Auditoria, com Patrick Pulchera, fundador da ContIA+. Em uma frase: o cliente do Simples nunca pagou pelo cálculo do DAS. Pagou pela tranquilidade de saber que o cálculo foi feito certo. A parte do “fez certo” não tem narrativa, não tem reunião, não tem fidelização. Vira commodity rapidamente.

A Reforma Tributária expõe esse desencontro. A escolha entre regime unificado e híbrido é a primeira pergunta consultiva do Simples que o próprio empresário entende sozinho que precisa fazer. O contador que chegar em julho de 2026 com a recomendação pronta, baseada nos dados do cliente, retém e fideliza. Quem esperar o cliente perguntar perde o assento à mesa.

A mudança é de fluxo de trabalho. Antes, o contador interpretava o balancete para o cliente. Hoje, o relatório vem com a interpretação inicial pronta, gerada pelo sistema. O papel do contador migra para a etapa seguinte: validar a interpretação automática, aplicar o contexto do cliente e recomendar o próximo movimento. E esse é o modelo de trabalho que retém mais clientes.

A janela competitiva está aberta agora. Quem chegar antes do prazo de setembro com 80 análises na mão sai da régua de comparação por preço.

O caminho operacional: o que precisa estar automatizado antes etapa consultiva

A etapa consultiva não cabe no escritório que ainda gasta a primeira semana do mês fechando guia. A sequência operacional tem quatro elos. A ordem importa neste passo a passo:

Tempo necessário: 2 minutos

- Apuração do Simples Nacional automatizada.

PGDAS gerado a partir das notas, sem digitação manual, com classificação fiscal validada na origem.

- Conferência fiscal contínua.

Monitoramento mensal do Fator R, do limite de receita bruta acumulada, do sublimite estadual e da composição de Anexo entre III e V para prestadores de serviço.

- Relatório por cliente.

Entregue mensalmente, com o que o cliente precisa enxergar: alíquota efetiva, projeção do limite, próximo movimento sugerido. O valor do DAS é o menor item da página.

- Simulação de cenário tributário.

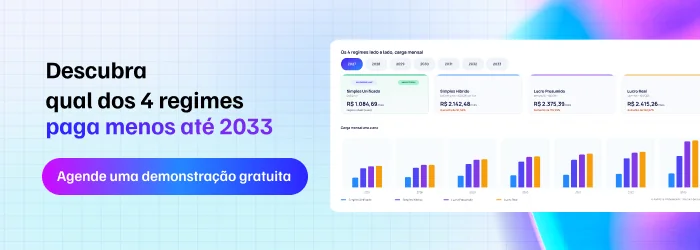

Comparativo de regimes tributários: unificado e híbrido, com projeção 2027 a 2033. Para empresas próximas ao teto de R$ 4,8 milhões, também vale simular a migração para Lucro Presumido.

Para a metodologia, vale a simulação de IBS e CBS no Simples Nacional antes de setembro com o Planejamento Tributário para a Reforma Tributário no contexto do Simples Nacional da e-Auditoria.

Sem 1 e 2, o relatório do 3 sai com erro de origem. Sem 3, o cliente não tem repertório para entender a simulação do 4. Pular elos é o que faz a consultiva não vingar.

Como o contador migra do operacional para a contabilidade consultiva?

A migração tem quatro elos, em ordem:

- Automatizar a apuração do Simples (PGDAS e DAS gerados pelo sistema);

- Implantar conferência fiscal contínua (Fator R, limite de R$ 4,8 milhões, anexo);

- Entregar relatório mensal interpretado por cliente e rodar simulação anual de cenário tributário (unificado vs híbrido, eventualmente Lucro Presumido).

- Sem os três primeiros elos, a contabilidade consultiva do quarto elo não vinga.

Quais serviços consultivos o contador pode entregar a partir do Simples

A etapa operacional automatizada libera o contador para um cardápio de serviços específicos. Cada item é vendável separadamente. Cada item da contabilidade consultiva no Simples Nacional exige a base limpa do operacional.

Recomendação de regime tributário por janela de opção (semestral a partir de 2027).

Unificado versus híbrido a partir de 2027, com base nos dados do próprio cliente (faturamento, perfil B2B/B2C, NCMs, alíquota efetiva atual).

Análise do Fator R e enquadramento entre Anexo III e Anexo V.

Prestadores de serviço com folha próxima de 28% da receita bruta podem trocar de Anexo sem perceber. A análise técnica antecipa o movimento e ajusta o pró-labore quando faz sentido. Para o método, vale o enquadramento no Simples Nacional.

Monitoramento de proximidade do teto de R$ 4,8 milhões.

Inclui o sublimite estadual de R$ 3,6 milhões para ICMS/ISS. Empresa que extrapola sem aviso é desenquadrada no exercício seguinte.

Simulação de migração para Lucro Presumido.

Para clientes que crescem acima do teto, comparar o custo tributário fora do Simples antes da virada de ano.

Planejamento de pró-labore.

Ativar o Fator R em prestadores de serviço, com cuidado para não desequilibrar o custo da folha.

Análise B2B do crédito de IBS/CBS na cadeia.

Empresa do Simples que vende para Lucro Real precisa entender o que muda do lado do comprador a partir de 2027. Esse entendimento embasa a conversa de preço.

Quais serviços de contabilidade consultiva o contador pode oferecer no Simples Nacional?

O cardápio inclui recomendação semestral de regime (unificado versus híbrido), análise do Fator R e enquadramento entre Anexo III ou Anexo V no Simples Nacional, monitoramento de proximidade do teto de R$ 4,8 milhões e do sublimite estadual, simulação de migração para Lucro Presumido, planejamento de pró-labore e análise do impacto B2B do crédito de IBS/CBS na cadeia. Cada serviço é vendável separadamente, com escopo e prazo definidos.

Como cobrar pela contabilidade consultiva sem perder cliente

O erro recorrente do mercado é entregar consultoria pelo mesmo valor do operacional. Quando isso acontece, o serviço consultivo vira favor agregado ao contrato mensal. O contador segue refém do honorário fixo e não escala. A consultoria precisa ter precificação própria, com escopo e entrega claros.

Dois modelos viáveis para o escritório que quer começar a aplicar a contabilidade consultiva no Simples Nacional:

Pacote mensal com análise inclusa.

Preço fixo acima do operacional puro, com escopo definido:

- relatório mensal interpretado;

- reunião trimestral de revisão; e

- recomendação anual de regime.

Funciona bem para o cliente que quer previsibilidade e tem ticket médio acima de R$ 1.500 por mês.

Honorário operacional somado a fee de consultoria pontual.

Mantém o contrato base do operacional e fatura cada entregável consultivo como projeto avulso (recomendação de regime, simulação de Lucro Presumido, planejamento de pró-labore).

Recomendado para escritórios que querem testar a consultiva sem reabrir todos os contratos vigentes.

Em ambos os modelos, a precificação é por entrega, não por hora. Linguagem de cenário, sem promessa de economia garantida. A precificação fica do lado do escritório. O resultado fica do lado do cliente, com toda a variabilidade de cenário, regulação e contexto.

Como cobrar pela contabilidade consultiva no Simples Nacional?

Para escritórios consolidados, há dois modelos viáveis e quase idênticos ao dos iniciantes:

- Pacote mensal com análise inclusa, com preço fixo acima do operacional, escopo de relatório interpretado e reunião trimestral; ou

- Honorário operacional do contrato base somado a fee de consultoria pontual para cada entregável avulso (recomendação de regime, simulação, planejamento).

Em ambos, precificação por entrega, o que valoriza o perfil consultivo. Linguagem de cenário, sem promessa de economia garantida. Importante observar o Código de Ética do Contador (Resolução CFC 803/96).

Como a e-Auditoria entra no caminho operacional e consultivo

A etapa operacional automatizada e a etapa de simulação consultiva da contabilidade consultiva no Simples Nacional a pedem ferramenta. O Motor do Simples da e-Auditoria gera o PGDAS e o DAS para a carteira inteira a partir das notas fiscais classificadas, com conferência fiscal contínua dos pontos críticos (limite de receita bruta, Anexo, obrigações acessórias). Roda em cima de uma base classificada, o que é pré-requisito: se a base entra errada, a apuração herda o erro.

O Planejamento Tributário para a Reforma Tributária para o Simples Nacional processa XMLs de entrada e saída do cliente junto com o PGDAS em PDF e devolve cenário comparativo entre regime unificado e híbrido, com projeção de 2027 a 2033. É o insumo técnico que embasa a recomendação consultiva de setembro de 2026. O e-Auditor cuida da auditoria fiscal contínua das obrigações acessórias e fecha a camada de risco.

Agende uma demo e conheça o poder do Planejamento Tributário para a Reforma Tributária do Simples da e-Auditoria e veja, na prática, o que os dados dos seus clientes revelam sobre a decisão de setembro.

FAQ – Contabilidade consultiva no Simples Nacional: Perguntas frequentes

Não. O regime tributário do escritório não interfere na entrega consultiva. O que importa é a estrutura: base classificada, apuração automatizada e tempo do contador dedicado à análise. Escritórios no Lucro Presumido ou no Lucro Real entregam consultoria do Simples com o mesmo método. A discussão de regime aqui trata do cliente do contador, não do próprio escritório.

A contabilidade gerencial olha para dentro da empresa: custos, margem, fluxo de caixa, indicadores operacionais. Apoia a gestão do negócio. A contabilidade consultiva no Simples Nacional olha para a relação entre a empresa e o ambiente tributário: regime, alíquota efetiva, simulação de cenário, risco fiscal. Não são excludentes. Um escritório que entrega as duas serve ao cliente em dimensões diferentes. Confundir as duas faz o cliente achar que está pagando duas vezes pela mesma coisa.

Depende do tamanho da carteira e do ponto de partida. Escritório que já apura o Simples em sistema chega à consultiva em 60 a 90 dias: implanta o relatório mensal interpretado, treina a equipe na leitura e roda a primeira simulação por amostra. Escritório que ainda apura na planilha precisa de 4 a 6 meses, porque a fase 1 (automação operacional) consome tempo antes de o consultivo começar.

Não. A contabilidade consultiva tem cabimento para qualquer faixa de faturamento. O que muda é o cardápio. Cliente próximo ao teto de R$ 4,8 milhões precisa de simulação de migração para Lucro Presumido. Cliente com 30% de faturamento B2B precisa de análise do impacto do crédito de IBS/CBS na cadeia. Cliente prestador de serviço precisa de monitoramento do Fator R. Em todos os casos, a decisão de regime entra em 2026.

O MEI tem limite anual de R$ 81 mil e modelo simplificado. A consultiva específica para MEI fica restrita a três pontos: monitoramento de proximidade do limite (para evitar desenquadramento), análise da virada para microempresa quando o crescimento se firma e orientação sobre a nova tabela do Anexo VII da LC 214/2025. Cardápio menor, mas com cabimento. O ticket também é menor, naturalmente.

O escritório não fecha. O cliente não muda de contador no dia seguinte. O que acontece é mais lento: nas conversas de contrato anual, o cliente começa a perguntar se o contador rodou a análise do regime híbrido para o caso dele. Quem não rodou explica. Em 6 a 12 meses, o cliente que sentiu falta de orientação técnica troca de contador na primeira janela. A perda é gradual e pesa no churn do exercício seguinte.