Você já se perdeu no labirinto do ICMS-ST? Respire fundo: você não está sozinho. Entre tabelas, siglas e cruzamentos de dados, sempre aparece a mesma pergunta no balcão do contador: “Como saber o CEST pelo NCM?”.

O curioso é que, sem esse detalhe, sua nota fiscal pode se tornar alvo fácil de autuação. O Fisco não perdoa: informar CEST errado é como digitar o CPF errado em pedido on-line… o sistema trava e quem paga o preço é você.

Mas calma. A lógica por trás do CEST (Código Especificador da Substituição Tributária) não é tão assustadora quanto parece. Ele está sempre de mãos dadas com o código NCM (Nomenclatura Comum do Mercosul), formando uma dupla dinâmica e imbatível na classificação fiscal de mercadorias.

Neste artigo, vamos mostrar de forma simples como consultar o CEST pelo NCM, evitar erros comuns e garantir que sua gestão fiscal não vire meme de WhatsApp entre colegas de escritório.

O que é CEST ou NCM?

Para navegar no mar revolto da legislação fiscal, duas siglas aparecem o tempo todo: CEST e NCM. Embora convivam lado a lado, cumprem papéis diferentes; e entender essa diferença é chave para não tropeçar no emissor de notas fiscais.

O CEST (Código Especificador da Substituição Tributária) foi criado pelo Convênio ICMS 92/2015, do Confaz. Seu objetivo é padronizar, em todo o território nacional, a identificação das mercadorias sujeitas à substituição tributária no ICMS (ICMS-ST) e à antecipação tributária do ICMS. Em outras palavras, ele é o código que diz: “esta mercadoria precisa ter o imposto recolhido antes mesmo da venda final”.

Ele tem sete dígitos e carrega uma hierarquia bem definida:

- 2 primeiros: segmento da mercadoria

- 3 do meio: grupo de produtos

- 2 últimos: especificação do item

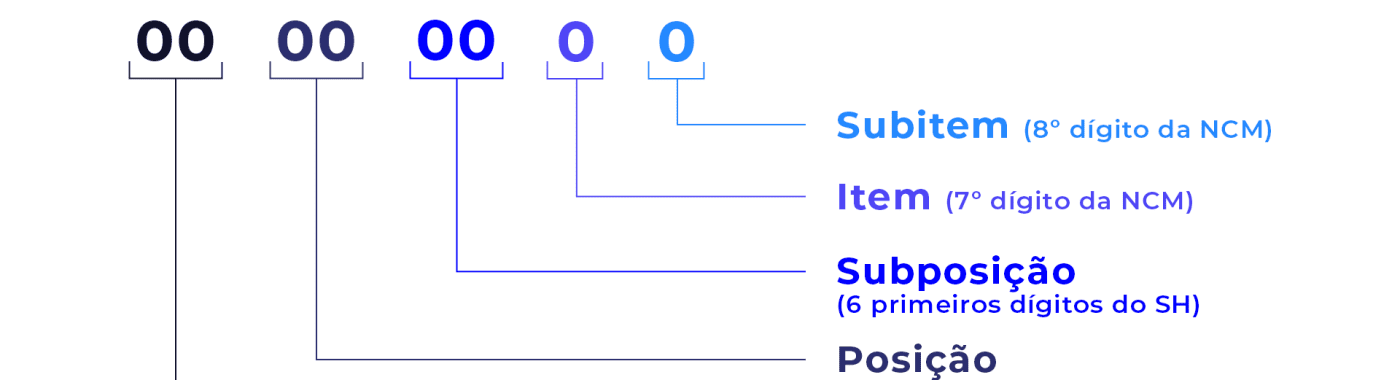

Já o NCM (Nomenclatura Comum do Mercosul), adotado desde 1995, é um código de oito dígitos que classifica mercadorias no comércio internacional e também nas operações internas. Ele segue o padrão do Sistema Harmonizado (SH) e está presente em toda nota fiscal eletrônica. Pense nele como um “DNA” da mercadoria: universal, padronizado e aceito nos países do Mercosul.

Só para lembrar: cada número do código tem um significado:

- Os dois primeiros dígitos indicam o capítulo (grande grupo de mercadorias).

- Os dois seguintes indicam a posição (subcategoria dentro do capítulo).

- Os dois seguintes indicam a subposição.

- O sétimo dígito representa o item.

- O oitavo dígito representa o subitem.

A Tabela TIPI (Tabela de Incidência do IPI), por sua vezm organiza os produtos sujeitos ao Imposto sobre Produtos Industrializados (IPI) e serve de base para a estrutura do NCM no Brasil. Ou seja, o NCM deriva diretamente da TIPI, garantindo uniformidade entre a tributação de mercadorias no comércio exterior e no cálculo de tributos internos como IPI, ICMS, PIS/COFINS e, claro, o ICMS-ST via CEST.

Enquanto o NCM tem origem aduaneira e estatística, a TIPI reforça sua aplicação na tributação federal, e o CEST adiciona a camada de padronização específica para o ICMS. São engrenagens que se encaixam: TIPI → NCM → CEST.

Qual a relação com o NCM?

Aqui está o ponto crucial para quem busca consultar o CEST pelo NCM: o CEST não existe de forma isolada. Ele está sempre vinculado a um ou mais códigos NCM (Nomenclatura Comum do Mercosul), listados na tabela oficial do Confaz.

É essa tabela que determina, de forma padronizada em todo o país, quais mercadorias sujeitas à substituição tributária (ICMS-ST) devem trazer o código CEST correspondente.

E vale lembrar que o NCM, em si, deriva da TIPI (Tabela de Incidência do IPI). A TIPI organiza a tributação dos produtos industrializados e serve de base para a estrutura do NCM no Brasil. Assim, temos uma cadeia clara:

- TIPI define a estrutura tributária federal (IPI).

- NCM classifica mercadorias de forma padronizada no comércio interno e externo.

- CEST identifica, dentro de determinados NCMs, os produtos sujeitos à substituição tributária do ICMS.

Na prática contábil: primeiro você identifica o NCM do produto, depois consulta a tabela do Confaz e verifica se existe CEST vinculado. Sem o NCM, não há como chegar ao CEST e sem consultar a tabela oficial, o risco de erro é certo. Vale lembrar que:

- Um mesmo NCM pode estar vinculado a diferentes CESTs, dependendo da descrição da mercadoria.

- Nem todo NCM terá um CEST associado, uma vez que nem todos os produtos estão sujeitos à substituição tributária.

- O preenchimento incorreto pode gerar rejeição na NF-e ou autuação fiscal.

Um exemplo clássico é o NCM 2106.90.90 (preparações alimentícias diversas). Na tabela, ele aparece vinculado a diferentes CESTs, a depender da descrição da mercadoria: suplementos alimentares, bebidas energéticas, compostos em pó etc.

Ou seja, o mesmo NCM pode gerar mais de um CEST. E cabe ao contribuinte (e contador) identificar a descrição correta para aplicar o código adequado.

Essa relação evita que cada estado trate os produtos de um jeito. Com o CEST, a tributação fica padronizada. Sem ele, seria como jogar futebol sem regra do impedimento: cada juiz marcaria de um jeito e a partida nunca terminaria em paz.

Resumindo: o NCM é a porta de entrada, o CEST é o destino tributário. Sem essa combinação, não há como garantir conformidade na emissão da nota fiscal.

Para que serve o CEST?

O CEST existe para resolver um problema que, sem padronização, viraria caos: cada estado poderia classificar mercadorias de um jeito diferente quando o assunto é ICMS com substituição tributária.

Na prática, ele cumpre três funções centrais:

- Padronização nacional: garante que uma mercadoria sujeita à substituição tributária tenha o mesmo código em qualquer estado brasileiro. Isso evita divergências na hora de emitir notas em operações interestaduais.

- Segurança jurídica: ao vincular o produto a um CEST, o contribuinte demonstra que seguiu a tabela oficial do Confaz, mitigando riscos de autuação e de questionamentos fiscais.

- Clareza operacional: para indústrias, distribuidoras, atacadistas e varejistas, o CEST facilita a categorização de mercadorias e a parametrização de sistemas de gestão (ERP, emissores de NF-e etc.), o que reduz falhas no preenchimento.

Um exemplo simples ajuda a visualizar: imagine uma distribuidora de bebidas que vende refrigerantes e energéticos. Sem o CEST, cada estado poderia interpretar o mesmo NCM 2202.10.00 (águas, incluindo as minerais e gaseificadas) de forma distinta.

Com o CEST, existe um código único que vincula esse NCM ao regime de substituição tributária, evitando surpresas no cálculo do imposto.

Resumo do ópera: o CEST serve para dar uniformidade e previsibilidade à tributação. É como ter um mapa oficial que orienta o caminho; sem ele, cada motorista criaria sua própria rota e o trânsito fiscal viraria engarrafamento.

Como saber o CEST pelo NCM?

Agora que já entendemos o que é o CEST e sua função, vem a pergunta que mais aparece no Google e nas dúvidas de clientes: como consultar o CEST pelo NCM de uma mercadoria?

O processo é simples, no entanto, exige atenção aos detalhes. Confira o passo a passo:

- Identifique o NCM da mercadoria

→ O NCM é o código de 8 dígitos que já deve constar no cadastro do produto ou na nota fiscal.

→ Se não tiver certeza, consulte a Tabela NCM disponível no portal da Receita Federal ou no site do IBGE. - Acesse a Tabela CEST oficial do Confaz

→ A tabela completa está disponível no site do Confaz (Convênio ICMS 92/2015 e atualizações posteriores).

→ Baixe o arquivo mais recente, pois ele é atualizado sempre que há alteração de produtos sujeitos à substituição tributária. - Use a busca (Ctrl+F ou Cmd+F)

→ Abra a tabela em PDF ou planilha e digite o NCM desejado.

→ Verifique se a descrição do produto na tabela corresponde ao que você vende. - Anote o CEST correspondente

→ Se o NCM estiver listado, aparecerá ao lado o código CEST vinculado.

→ Atenção: um mesmo NCM pode aparecer em mais de uma linha, com CESTs diferentes, conforme a descrição da mercadoria. - Verifique se o produto realmente está sujeito à ST

→ Nem todo NCM terá CEST. Nesse caso, significa que a mercadoria não está sujeita à substituição tributária.

Exemplo prático:

- NCM 2202.10.00 (águas, incluindo minerais e gaseificadas).

- Na tabela do Confaz, esse NCM está vinculado a diferentes CESTs, que variam conforme a descrição: refrigerantes, bebidas energéticas ou águas minerais.

- Se a sua mercadoria for refrigerante, deverá usar o CEST específico para refrigerantes. Se for água mineral, o código será outro.

Esse cruzamento é o que garante que a nota fiscal seja aceita e que o imposto seja recolhido corretamente.

Apronfun-se conferindo outros artigos

Como consultar o ST pelo NCM?

A quem procure pelo CEST querendo, na verdade, confirmar se a mercadoria está ou não sujeita à substituição tributária (ST). A lógica é simples: quem define a incidência da ST é o NCM, e é a partir dele que você descobre o CEST e as regras aplicáveis.

O passo a passo funciona assim:

1. Comece pelo NCM

- O NCM de 8 dígitos já deve estar no cadastro do produto. Ele é a chave de consulta.

2. Verifique na tabela CEST do Confaz

- Acesse o Convênio ICMS 92/2015 (e atualizações) disponível no site do Confaz.

- Busque o NCM na tabela e veja se ele possui CEST vinculado.

3. Confirme se há regime de ST em vigor no seu estado

- Mesmo que um NCM tenha CEST, a aplicação da substituição tributária depende da legislação estadual.

- Cada estado publica protocolos ou decretos definindo quais produtos estão sujeitos à ST em seu território.

4. Leia com atenção a descrição da mercadoria

- Um mesmo NCM pode aparecer em mais de um item da tabela, com CESTs diferentes, a depender da descrição.

- Exemplo: o NCM 2106.90.90 pode ter CEST distinto para “suplementos alimentares” ou “bebidas energéticas”.

Resumo prático:

- Se o NCM não aparece na tabela → a mercadoria não está sujeita à ST.

- Se o NCM aparece vinculado a um CEST → verifique a descrição e confirme a aplicação da ST conforme a legislação do seu estado.

Dica pra contador estratégico: além da consulta manual, usar uma plataforma de auditoria automática como a da e-Auditoria permite cruzar automaticamente NCM x CEST x ST, identificar inconsistências e eliminar riscos. Assim, você ganha agilidade na emissão de NF-e e segurança no compliance fiscal.

NCM e CEST para a tributação

O que fazer quando o NCM não tem CEST?

Nem todo produto precisa de CEST. Isso acontece porque nem todos os NCMs estão sujeitos à substituição tributária.

Quando você consulta a tabela do Confaz e não encontra o NCM listado, significa que a mercadoria não exige código CEST. Nesse caso, o produto:

- Deve constar apenas com o NCM na nota fiscal.

- Não está sujeito ao recolhimento antecipado do ICMS-ST.

- Segue a tributação normal do ICMS, conforme o regime do contribuinte.

Exemplo prático e aplicado:

Um NCM voltado a livros e periódicos não terá CEST, porque esses itens são imunes ao ICMS. Logo, não há incidência de substituição tributária nem obrigatoriedade de código adicional.

Ponto de atenção: a ausência de CEST não significa que não exista risco fiscal. É importante confirmar na legislação do seu estado, dado que a aplicação da ST pode variar por protocolo ou convênio interestadual.

Dica pra a rotina fiscal: se o NCM não tiver CEST, não invente um código para preencher o campo da NF-e. Isso pode gerar rejeição automática do XML NFe ou até inconsistências em uma fiscalização.

Como incluir o CEST na nota fiscal?

Saber consultar o CEST é apenas metade do caminho. A etapa decisiva é preencher corretamente a nota fiscal eletrônica (NF-e) para que o documento não seja rejeitado pelo sistema da SEFAZ.

O processo funciona assim:

1. Identifique os produtos sujeitos à ST

→ Com o NCM em mãos, consulte a tabela do Confaz e verifique se há CEST vinculado.

2. Preencha o campo específico no XML da NF-e

→ No leiaute da NF-e, o CEST aparece no grupo de informações do produto (<CEST>).

→ Ele deve ser informado junto ao NCM, códigos CST e CFOP e demais dados tributários.

3. Valide no emissor ou ERP

→ Sistemas emissores de NF-e costumam ter campos próprios para o CEST.

→ Ao gerar o XML, o código precisa constar corretamente, senão o documento será rejeitado.

4. Guarde o XML com o CEST correto

→ O DANFE (aquele PDF impresso ou enviado ao cliente) não mostra o CEST, mas XML, sim.

→ É o XML que a fiscalização consulta. Por isso, qualquer inconsistência pode gerar multa.

Exemplo para a prática contábil:

Uma distribuidora de cosméticos precisa emitir NF-e de um batom (NCM 3304.10.00). Esse NCM possui CEST associado na tabela do Confaz. Na nota, além do NCM, deve constar o CEST 20.012.00, garantindo que a operação seja aceita pela SEFAZ e que o ICMS-ST seja recolhido corretamente.

Alerta, contador: parametrizar os produtos no ERP desde o cadastro é a forma mais segura de evitar falhas. Plataformas de auditoria fiscal, como a e-Auditoria, ajudam a validar e formatar XML, garantindo que todos os cruzamentos (NCM x CEST x CFOP) estejam corretos. Assim, você elimina riscos de rejeição e inconsistências no arquivo SPED.

Consulta prática – exemplos comuns

Depois de entender a teoria, nada melhor do que ver como funciona na prática a consulta do CEST pelo NCM.

Exemplo 1 – Bebidas

- NCM 2202.10.00 (águas, incluindo minerais e gaseificadas).

- Na tabela do Confaz, esse NCM aparece em diferentes linhas, com CESTs distintos: um para refrigerantes, outro para bebidas energéticas, outro para águas minerais.

- Resultado: o contribuinte precisa conferir a descrição exata da mercadoria para aplicar o CEST correto.

Exemplo 2 – Alimentos industrializados

- NCM 2106.90.90 (preparações alimentícias diversas).

- Esse NCM pode estar vinculado a suplementos alimentares, compostos em pó ou bebidas prontas para consumo. Cada descrição tem um CEST específico.

- Resultado: não basta olhar só o NCM, é obrigatório verificar se a descrição da tabela corresponde ao produto real.

Exemplo 3 – Cosméticos

- NCM 3304.10.00 (produtos de maquiagem para os lábios).

- A tabela vincula esse NCM ao CEST 20.012.00, aplicável a batons, brilhos e afins.

- Resultado: a distribuidora ou varejista precisa incluir esse CEST na nota fiscal, caso o estado aplique substituição tributária ao setor de cosméticos.

Raio X desses exemplos:

- O NCM é a chave de busca, mas o CEST só pode ser aplicado após conferir a descrição exata na tabela do Confaz.

- O mesmo NCM pode gerar múltiplos CESTs, exigindo análise cuidadosa.

- Usar CEST errado é motivo de rejeição automática de NF-e ou de autuação em fiscalização.

Dica pro contador estratégico: em vez de perder horas garimpando tabela por tabela, use ferramentas que automatizam essa conferência. A e-Auditoria, por exemplo, cruza NCM, CEST e CFOP de forma integrada ao SPED Fiscal, eliminando retrabalho e aumentando a segurança na escrituração.

Consultar o CEST pelo NCM é uma obrigação fiscal, sem contar que é a garantia para a conformidade da sua operação. Essa conferência evita dores de cabeça com rejeições de NF-e ou autuações.

A lógica é simples:

- O NCM identifica a mercadoria.

- O CEST vinculado define a regra da substituição tributária.

Quando esses códigos não conversam, quem paga o preço é o contribuinte e, de quebra, você, contador com tempo perdido, retrabalho e em multas.

Por isso, contar com apoio tecnológico faz toda a diferença. Plataformas de auditoria fiscal digital, como a e-Auditoria, automatizam o cruzamento entre NCM x CEST x ST e oferecem mais segurança na emissão de notas e na entrega do SPED.

Em um cenário de legislações complexas e atualizações constantes, quem adota tecnologia trabalha menos no retrabalho e mais na estratégia.

Como a e-Auditoria simplifica a consulta de CEST pelo NCM

Consultar manualmente a tabela do Confaz resolve, mas para o contador consultivo que lida com centenas de produtos e múltiplas notas fiscais, essa rotina se torna inviável. É aí que entra a e-Auditoria.

A Plataforma da e-Auditoria foi desenhada para automatizar exatamente o que mais consome tempo no dia a dia fiscal e horas/máquina no seu escritório contábil:

- Cruzamento automático de NCM x CEST x ST diretamente nos arquivos do SPED.

- Identificação de inconsistências em cadastros de produtos, NF-e e CFOP.

- Relatórios detalhados que mostram onde há risco de rejeição ou autuação.

- Integração prática com planilhas Excel e exportação organizada para revisão e ajustes.

O resultado? Você, sagaz contador, deixa de gastar horas garimpando tabelas e ganha espaço para atuar como estrategista tributário, antecipando riscos e gerando valor ao cliente.

Em vez de perder tempo apagando incêndio, você passa a trabalhar com previsibilidade e segurança! E é isso que diferencia quem só cumpre obrigações acessórias de quem realmente se posiciona como consultor de confiança.

FAQ – CEST pelo NCM: Perguntas frequentes

Para descobrir o CEST de uma mercadoria, o primeiro passo é identificar o NCM de 8 dígitos do produto. Com ele em mãos, acesse a tabela CEST do Confaz (Convênio ICMS 92/2015 e atualizações). Use a função de busca (Ctrl+F ou Cmd+F) e verifique se o NCM aparece listado. Ao lado da descrição da mercadoria estará o código CEST correspondente. Caso o NCM não esteja na tabela, significa que a mercadoria não está sujeita à substituição tributária.

O NCM (Nomenclatura Comum do Mercosul) é um código aduaneiro que classifica mercadorias no comércio internacional e também nas notas fiscais no Brasil. Já o CEST (Código Especificador da Substituição Tributária) é exclusivamente tributário: ele identifica, dentro de determinados NCMs, quais mercadorias estão sujeitas ao regime de substituição tributária do ICMS. Em resumo: o NCM é a base de classificação e o CEST é a regra fiscal atrelada a determinados produtos.

A tabela oficial do CEST está disponível no site do Confaz e é publicada no Convênio ICMS 92/2015 e suas atualizações. Sempre consulte a versão mais recente, porque alterações ocorrem com frequência. Também é possível acessar a tabela em formatos abertos (planilhas ou PDFs), mas o ideal é validar sempre com o arquivo oficial para evitar divergências.

Nem todos os NCMs estão sujeitos à substituição tributária. Se o código do produto não aparecer na tabela do Confaz, significa que ele não exige CEST. Nesse caso, a NF deve trazer apenas o NCM, e a tributação seguirá o regime normal do ICMS.

O NCM 2106.90.90 (preparações alimentícias diversas) aparece em diferentes linhas da tabela do Confaz, vinculado a mais de um CEST, conforme a descrição da mercadoria. Suplementos alimentares, bebidas energéticas e compostos em pó, por exemplo, possuem CEST distintos. Por isso, não basta usar o NCM: é imprescindível confirmar a descrição exata na tabela oficial antes de preencher a NF-e.