Precificação com base em cálculos tributários reais parece floreio de planilha? Opa! Aqui, contador, é a mesa redonda onde custo, margem e tributos decidem se o negócio vive de glória ou volta da batalha com o escudo amassado.

Na era da Reforma, quem ainda calcula preço no olho se comporta como escudeiro exibindo espada de treino. Cavalaria de verdade domina as regras: CBS e IBS por fora, crédito amplo na não cumulatividade, incidência no destino e contratos que precisam falar a língua do Fisco. Nunca do achismo.

Pense em Arthur, o famoso rei da Távola Redonda, convocando seus cavaleiros: cada item do seu catálogo entra no salão com um brasão fiscal, NCM, CST, bases e reduções. A conta certa jamais pergunta “quanto eu quero ganhar?”, e sim “quanto fica depois que os tributos comem sua parte?”.

É nesse campo de batalhas que a velha mística do markup de 30% cai do cavalo. Em vez de multiplicar por capricho, trabalhamos com a fração correta: preço de venda como quociente entre o que precisa sobrar (custo + lucro) e o que a lei leva (alíquotas e despesas variáveis). Sem essa disciplina, a margem prometida vira lenda, daquelas que ninguém confirma.

No campo de batalha fiscal, demonstrar pertence ao ambiente da simulação: cenários com CBS/IBS (e para quer quer entrar janeiro pronto para a emissão de nota fiscal na Reforma Tributária, vale conferir nosso artigo), teste de mix, revisão de contratos e política de preços que conversa com a nota fiscal, não com o ego do cliente. Quem domina a base de cálculo negocia com serenidade: sabe quando o preço bruto sobe, quando o crédito a jusante neutraliza, quando o “por dentro” antigo ainda convive com o “por fora” novo e como isso repercute no caixa e na concorrência.

O caminho das pedras é método. Começa na classificação correta, atravessa a escolha do regime e chega à fórmula que decompõe cada centavo do preço, sem mistério, sem hipérbole, com a sobriedade de quem já viu muita tese cair no primeiro cruzamento de dados.

A partir daqui, seguiremos como convém aos cavaleiros: mapa na mão, números no coldre e uma regra simples para guiar a expedição. Afinal, preço bom é aquele que prova conformidade, preserva margem e sustenta a estratégia quando o vento muda.

O que é precificação com base em cálculos tributários reais?

Precificação com base em cálculos tributários reais é a arte e a ciência de formar preços com consciência fiscal. O termo pode soar técnico, mas sua essência é simples e implacável: calcular o preço certo mostra que se conhece o inimigo antes da batalha. O contador que domina essa equação entende que cada produto carrega um DNA tributário próprio, com CST, NCM, regime, benefício fiscal e vigência normativa, e que qualquer deslize nesse código altera o desfecho da margem.

A planilha de custos, quando vista sob essa ótica, serve como um mapa estratégico que orienta que ainda sobrevive ao amontoado de colunas. O custo direto é o terreno em que a tributação se manifesta. É ali que ICMS, ISS, PIS e COFINS, e nos próximos capítulos IBS e CBS, a dupla dinâmica que compõe o IVA Dual, travam o duelo que decide quanto realmente sobra depois de o Fisco cravar sua lança.

O cálculo tributário embutido no preço é o escudo da rentabilidade. O profissional que compreende as bases de cálculo, as incidências e as deduções defende a margem do cliente, além de governar a operação com a precisão de um estrategista que conhece a topografia do campo fiscal.

Muitos ainda tentam adivinhar o markup ideal. E fica a cargo do verdadeiro cavaleiro da precificação calcular, comparar e provar. Afinal, na guerra dos preços, quem não domina as regras do jogo tributário acaba lutando sem armadura.

Por que a precificação com base em cálculos tributários reais é na Reforma Tributária?

A precificação com base em cálculos tributários reais é uma verdadeira questão de sobrevivência na Reforma Tributária. A lógica do jogo mudou. Antes era imposto por dentro, embutido e quase invisível no preço; agora ele deve ser calculado por fora, de maneira explícita e controlável.

IBS e CBS chegam para substituir ICMS, ISS, PIS e COFINS, e com eles vem a não cumulatividade plena, o princípio da neutralidade e a cobrança no destino. Três espadas novas, afiadas, que exigem domínio técnico e sangue frio.

No regime antigo, o tributo se misturava à margem como uma névoa, difícil de enxergar e muito, muito mais fácil de errar, concorda?

Agora, a transparência fiscal impõe que cada etapa da cadeia saiba exatamente quanto paga e quanto credita. É o fim da improvisação, daquele discursinho barato nos estilo sommelier de imposto “eu acho que…”. O contador que entende essa transição percebe que não se trata de trocar nomes de impostos. O buraco é bem mais profundo: é necessário reprogramar toda a arquitetura de custos, desde o fornecedor até o PDV.

Ajustes no código NCM, exceções de benefício fiscal, alíquota seletiva interferem profundamente no preço final.

A mudança também rompe com o mito da precificação intuitiva. Com o novo modelo, duas empresas do mesmo setor podem exibir margens totalmente distintas apenas pela forma como capturam créditos, simulam operações interestaduais e distribuem custos fixos. Aquelas que dominam o cálculo tributário conseguem manter rentabilidade mesmo em cenários de redução de alíquota; as demais, ficam reféns da própria ignorância fiscal e do apagador de incêndio que opera no manual.

Resumo da ópera: a Reforma separa os contadores que calculam dos que chutam e acham. E nessa nova era, o erro de precificar equivale a sair para o combate com a espada sem fio: o primeiro embate revela quem estudou o campo e quem ainda depende da sorte para voltar inteiro.

Quais as fórmulas e os métodos de cálculo?

Na arte da precificação com base em cálculos tributários reais, a fórmula é o que distingue o alquimista do contador. É ela quem traduz o emaranhado normativo em números lógicos, rastreáveis e defensáveis, como uma tábua gravada à mão na era dos cavaleiros fiscais.

Zero espaço para achismo: o preço de venda nasce do custo total somado à margem desejada, dividido pela fração que resta depois de os tributos terem sido devidamente convidados à mesa.

A equação clássica é simples no papel e brutal na prática.

Mas a verdadeira maestria está em saber o que entra nesse cálculo. No Brasil, o mesmo produto pode ser tributado de forma diferente conforme o regime (Simples, Lucro Presumido ou Real), a origem (interestadual ou interna), a destinação (consumo, revenda, industrialização) e até o código fiscal aplicado (NCM e CST). Mudar um dígito é o suficiente para alterar a margem ou para despertar o dragão do passivo fiscal.

Até aqui, a contabilidade tradicional acostumou-se ao modelo por dentro, no qual o imposto se dilui no preço como um veneno discreto. Com a Reforma, a história muda: IBS e CBS são por fora, cobrados sobre o valor líquido. Isso exige recalcular tudo, inclusive, o markup, para que o preço final continue competitivo sem corroer o lucro.

Hora de abstrair com um exemplo para entender a precificação com base em cálculos tributários reais:

Um produto com custo de R$ 100 e carga tributária total de 25% deve ser vendido a R$ 133,33 se o lucro desejado for de 10%. Basta aplicar a fórmula.

O que muda, no entanto, é que agora cada tributo tem comportamento próprio, com créditos compensáveis e incidência no destino. O contador que ignora essa lógica transforma o markup em ilusão.

O novo método, portanto, é uma forma de cálculo e uma mudança filosófica: o preço perde o caráter de estimativa e vira prova matemática de conformidade. E, como em qualquer ordem cavalheiresca, o cálculo é o juramento que garante honra e previsibilidade à margem.

Quais os impactos da não cumulatividade plena e da incidência no destino?

A precificação com base em cálculos tributários reais sofre seu maior abalo e sua maior evolução com a chegada da não cumulatividade plena e da incidência no destino.

Se antes o tributo se comportava como um espectro rondando cada etapa da cadeia, agora ele é mensurável, compensável e, sobretudo, rastreável. O resultado? A velha contabilidade de reflexo dá lugar a uma engenharia de margem: cada crédito vira peça estratégica no tabuleiro, à medida que cada débito se configura como um movimento calculado para proteger o lucro líquido.

A não cumulatividade plena permite que o imposto pago em cada etapa seja creditado integralmente na etapa seguinte. Isso elimina a velha sobreposição que corroía o preço. Aquela sensação de pagar tributo sobre tributo até o ponto em que o custo se tornava uma torre sem base, quase um Babel.

Agora, o desafio não está mais em evitar o acúmulo, mas em saber aproveitar os créditos certos. Um erro de parametrização, um NCM mal classificado ou um benefício não mapeado podem dar brechas para uma margem saudável e um rombo que o cliente só descobrirá no balanço.

Já a incidência no destino desloca o foco geográfico do imposto. O tributo passa a ser recolhido onde ocorre o consumo, e não onde se produz. Essa virada muda as negociações entre estados, afeta o fluxo de caixa e redefine a precificação interestadual, essencialmente para indústrias e e-commerces que operam em múltiplas praças.

O contador que simula o impacto antes da operação antecipa o ajuste. Já quem insiste em replicar fórmulas antigas vê sua margem se esvair a cada venda.

Estrategista esse é o seu momento de brilhar: entender que o “preço certo” não é o que cobre o custo, mas o que resiste ao tempo, capaz de sustentar a rentabilidade mesmo diante das novas bases de cálculo. A Reforma não perdoa empirismo.

O profissional que domina as regras do crédito, da incidência e do destino atua como o cavaleiro que conhece o mapa e o clima antes da batalha. Não luta às cegas, não reage ao acaso. Ele prevê, calcula e age antes que o Fisco o alcance, baby.

Erros comuns na precificação tributária

A precificação com base em cálculos tributários é um campo minado disfarçado de planilha. Não é raro ver empresas que acreditam ter domínio sobre seus números até o momento em que o primeiro cruzamento fiscal revela o óbvio: margem aparente não é lucro real.

Os equívocos mais comuns nascem da pressa e da ilusão de que o preço pode ser definido “de cabeça”, sem metodologia, sem auditoria e sem o devido respeito às regras do jogo.

O erro mais frequente é confundir o cálculo por dentro com o por fora. No modelo antigo, ICMS e ISS vinham embutidos no preço, e o empresário achava que estava ganhando mais do que realmente estava. Agora, com IBS e CBS incidindo por fora, quem não revisa a planilha mantém o mesmo preço, mas entrega parte da margem ao Fisco. É o tipo de descuido que transforma lucro em miragem.

Outro tropeço clássico é ignorar créditos tributários (ou permitir créditos tributários indevidos). Muitos ainda calculam o preço líquido sem descontar o que podem recuperar na cadeia produtiva. Resultado óbvio? Repassam tributos que já não precisariam pagar, inflacionam o valor final e perdem competitividade. Em um mercado cada vez mais automatizado, isso é o mesmo que ir para o torneio de lança com a viseira abaixada.

Há, também, o pecado da fórmula genérica, aquela que aplica o mesmo markup a todos os produtos. Tributos diferentes, margens diferentes, realidades diferentes e, ainda assim, o mesmo fator multiplicador. É o método medieval que sobrevive nas planilhas modernas.

E por fim, o erro mais sutil: confiar cegamente em sistemas desatualizados. Um ERP que não reflete as novas alíquotas da Reforma é uma armadilha dourada, bonita por fora, perigosa por dentro. O contador que não revisa cadastros, regimes e parametrizações entrega sua espada ao inimigo sem perceber.

E quem não compreende o cálculo tributário continua precificando no escuro, acreditando lutar contra o mercado, quando, na verdade, está duelando com o próprio descuido.

Como automatizar o cálculo e evitar erros?

Na era do IBS e da CBS, a planilha solitária perdeu sua nobreza. O cavaleiro moderno da contabilidade empunha uma arma mais precisa: a automação fiscal. Automatizar o cálculo é sobrevivência em um campo no qual as regras mudam ao ritmo do Diário Oficial.

E quem insiste em fazer contas manuais ou usar cadastros defasados se comporta como um escriba tentando competir com uma prensa de Gutenberg.

Com a precificação baseada em cálculos tributários reais, a tecnologia assume o papel de escudeiro fiel ao realizar o trabalho pesado, enquanto você, sagaz contador, pensa estrategicamente. A nova geração de ferramentas, como a nova solução da e-Auditoria Tributação na Reforma, foi forjada para essa batalha.

Em vez de depender de mil XMLs e planilhas instáveis, o sistema cruza SPED, NCM, CEST e GTIN em segundos, comparando as regras aplicadas com as vigentes, simulando o impacto de CBS, IBS e IS e entregando relatórios exportáveis, prontos para decisões táticas, não para adivinhações.

E agora, o arsenal ficou ainda mais poderoso. Tanto o Simulador da Reforma quanto o Tributação na Reforma disponibilizam as planilhas auxiliares, criadas para apoiar as análises e os cálculos com a precisão de um engenheiro fiscal.

No Simulador da Reforma, a nova planilha permite importar arquivos da EFD Contribuições, EFD ICMS/IPI e XMLs de entrada e saída, auxiliando no preenchimento dos critérios adicionais de cálculo.

Ao importar, ela cruza automaticamente os dados com a base do e-Consulta, identificando reduções e benefícios fiscais aplicáveis aos produtos comercializados. O resultado é um cálculo mais preciso, auditável e confiável, capaz de sustentar decisões diante da transição tributária.

Já na Tributação na Reforma, é possível consultar em lote até 500 produtos, retornando as possibilidades de tributação com base nas informações oficiais da base fiscal. Você, contador, pode usar XMLs ou planilhas de cadastro de produtos para a análise.

Assim, é possível subir o catálogo e obtém uma visão completa da tributação pós-Reforma, transformando o caos normativo em clareza estratégica.

Essas melhorias são incrementos técnicos e extensões da inteligência coletiva que a e-Auditoria constrói com seus especialistas e clientes. Um avanço digno da cavalaria tributária que entende que prever é proteger, e que cada cálculo correto é uma vitória antes mesmo do combate.

Sem contar que esse tipo de automação evita o erro humano mais caro: a repetição silenciosa regada a café requentado. Um código errado em um cadastro pode se replicar por meses, distorcendo margens, recolhimentos e preços sem que ninguém perceba. O monitoramento fiscal contínuo neutraliza isso ao revisar automaticamente tributações e sugerir correções antes que o Fisco perceba.

A automação calcular e interpreta, além de identificar onde há recolhimento indevido, onde um crédito foi perdido e onde a regra mudou sem aviso. Com isso, você ganha tempo, autoridade e previsibilidade. Três virtudes que definem o cavaleiro tributário do nosso tempo.

Automatizar é, portanto, um ato de inteligência. Não para substituir o raciocínio humano, mas para libertá-lo. Quem confia a máquina ao cálculo ganha o direito de se dedicar à estratégia e de transformar o caos normativo em terreno fértil para lucro, compliance e liderança.

Passo a passo para formar preços com base tributária real

Precificar com segurança na Reforma Tributária exige método; e a e-Auditoria traduziu essa jornada em um fluxo de quatro etapas simples e cirurgicamente precisas.

Tempo necessário: 1 minuto

- Configure o perfil da empresa

O primeiro passo é informar o regime tributário e o perfil do contribuinte. Essa configuração orienta todos os cálculos seguintes e garante que os créditos e débitos sejam aplicados conforme o enquadramento fiscal correto.

- Cadastre ou importe os produtos

Inclua o GTIN, origem, UF e perfil do fornecedor. É possível adicionar produtos individualmente ou importar uma planilha com até 500 itens, conforme os modelos disponibilizados. Essa etapa alimenta a base com dados reais de compra e venda, eliminando ruído e erro humano.

- Selecione o tipo de cálculo

Defina se a análise buscará o preço de venda sugerido, o valor máximo de compra ou a margem de lucro ideal. A ferramenta ajusta automaticamente as fórmulas de acordo com a opção escolhida, cruzando SPED, XMLs e critérios fiscais.

- Gere e exporte o relatório

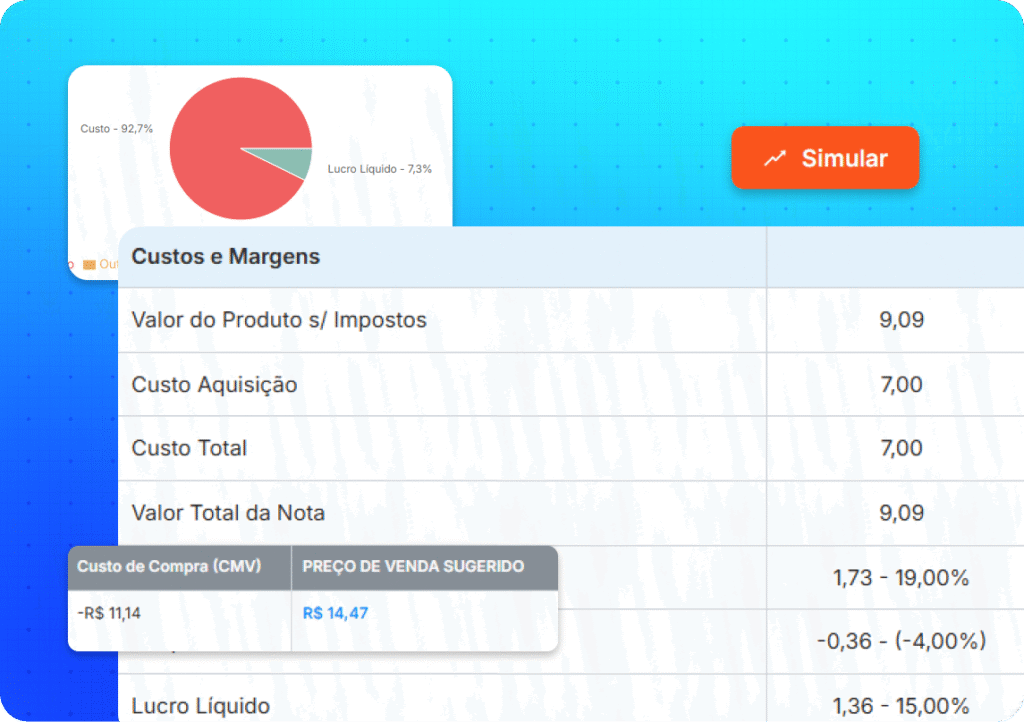

O sistema entrega um demonstrativo completo, exibindo composição de custos, tributos incidentes, margens e comparativos antes e depois da Reforma. Os resultados podem ser exportados para Excel, facilitando a análise e a apresentação ao cliente.

Em minutos, o contador obtém um preço tributariamente correto, competitivo e projetado até 2033, com clareza suficiente para orientar negociações e decisões estratégicas, um verdadeiro mapa de batalha para quem enfrenta a transição fiscal com método e inteligência.

Como o contador pode usar isso para gerar valor?

Dominar a precificação com base em cálculos tributários reais é o novo brasão de autoridade do contador moderno. Quando o profissional entende o peso exato de cada alíquota, o alcance de cada crédito e o impacto real da CBS e do IBS no preço, ele não será mais visto como “quem apura impostos”. O jogo muda e sua imagem reflete essa transformação ao posicioná-los como estrategista que sustenta a rentabilidade da empresa.

O contador que domina cálculo e contexto se torna o verdadeiro guardião do caixa e do futuro.

A Reforma Tributária, com suas novas regras e transição longa, cria uma brecha histórica para o contador assumir o protagonismo. As empresas estão famintas por previsibilidade e precisão. E quem apresenta simulações sólidas, planilhas bem construídas e relatórios interpretáveis conquista a confiança de quem decide.

O mercado já não quer apenas um técnico; quer um parceiro capaz de antecipar impactos, revisar contratos, reprecificar produtos e provar, com dados, onde está o risco e a oportunidade.

As ferramentas da e-Auditoria, como o Simulador da Reforma e o Tributação na Reforma, dão forma prática a essa postura consultiva. Elas reduzem o tempo de análise, eliminam a incerteza e oferecem relatórios que falam a língua do empresário.

O contador que as utiliza vende inteligência aplicada. É o cavaleiro que leva à mesa uma estratégia fiscal testada e documentada.

Gerar valor, nesse novo cenário, significa transformar cálculo em clareza e clareza em confiança de longo prazo. Você prova, com planilhas e cruzamentos de dados, que o preço certo é aquele que protege margem, garante conformidade e prepara o cliente para competir de igual para igual quando a Reforma virar campo de batalha.

A e-Auditoria no centro da nova távola fiscal da precificação com base em cálculos tributários reais

Na guerra pela eficiência e pela previsibilidade tributária, a e-Auditoria se firmou como o cavaleiro que empunha a espada da tecnologia e o escudo da conformidade.

Enquanto o mercado ainda decifra a Reforma, a e-Auditoria já oferece um arsenal completo com Simulador da Reforma, Tributação na Reforma, Regras Fiscais e Monitoramento Fiscal, ferramentas que cruzam dados, interpretam leis e entregam clareza em meio ao caos normativo.

Cada módulo funciona como uma frente de batalha: o Simulador projeta cenários até 2033, o Tributação na Reforma interpreta regras com base na LC nº 214/2025, e o módulo de Precificação transforma cálculo em vantagem real para se destacar. Somados, eles compõem um verdadeiro exército digital que garante precisão, transparência e autoridade técnica ao contador.

A e-Auditoria é um pacto de confiança.

Com mais de 15 anos de expertise em auditoria eletrônica, robôs de captura e relatórios validados pela Receita, ela ocupa lugar de destaque dessa nova távola, na qual quem tem dados confiáveis, inteligência aplicada e tempo para pensar estrategicamente dita o rumo da tributação no Brasil.

E se você precisa de motivos para contratar a plataforma e-Auditoria e largar de vez o vício na solidão do manual, esse é o momento.

FAQ – Precificação com base em cálculos tributários reais: Perguntas frequentes

É o método que define o preço de venda considerando tributos, margens e regimes fiscais de forma precisa e auditável. Ele transforma o cálculo tributário em instrumento de estratégia, não em mera formalidade contábil.

No modelo por dentro, o imposto está embutido no preço, como acontece com ICMS e ISS. No por fora, usado na Reforma, o tributo é adicionado sobre o valor líquido, tornando o preço mais transparente e controlável. O contador que domina essa distinção evita distorções e margens ilusórias.

A substituição de PIS, COFINS, ICMS e ISS por CBS e IBS altera a base de cálculo, amplia o crédito tributário e muda a lógica de formação de preços. Agora, a não cumulatividade plena e a incidência no destino exigem simulação e ajuste fino, sob pena de perder competitividade.

O Simulador da Reforma projeta cenários até 2033 com base em dados reais da EFD ICMS/IPI e EFD Contribuições, aplicando metodologia exclusiva de segregação de receitas. O Tributação na Reforma (antigo e-Consulta) permite consultas em lote e oferece planilhas auxiliares para até 500 produtos, cruzando regras fiscais e XMLs. Juntas, as soluções fornecem cálculos confiáveis e diagnósticos claros para decisões seguras.

Porque a atualização manual não acompanha a velocidade da legislação. A automação garante consistência, elimina erros humanos e antecipa ajustes antes que o Fisco os cobre. É a diferença entre reagir e comandar, entre ser mais um contador e tornar-se o cavaleiro da távola fiscal.

Conclusão: a fatura da inteligência fiscal

No tabuleiro fiscal que se redesenha, há quem tema a Reforma e há quem a enfrente como um cavaleiro, com cálculo, estratégia e propósito.

A e-Auditoria está nesse segundo grupo, empunhando algoritmos no lugar de espadas e cruzamentos fiscais no lugar de escudos.

Muitos ainda debatem se a transição será longa ou abrupta, enquanto isso… nossos sistemas já operam sob as novas regras do jogo: IBS, CBS, IS e a neutralidade que rege a nova ordem tributária. Aqui, o contador a ocupa o centro da távola, interpretando dados, projetando cenários e precificando com inteligência.

A batalha não é contra o Fisco, mas contra o improviso. E o futuro, como todo bom estrategista sabe, favorece quem está preparado para calcular antes de agir.

A e-Auditoria segue à frente, abrindo caminho para uma era em que a precisão fiscal é o novo nome da coragem.

E para testar sua coragem nessa jornada tributária, a Plataforma da e-Auditoria oferece a espada e o escudo para enfrentar os próximos anos. Vista sua armadura e domine as normas no laço com as ferramentas que automatizam e aceleram a sua rotina.