O procedimento tem anos de repetição. O escritório precisa saber a alíquota de IPI de um produto, abre o PDF da Receita Federal, digita o código NCM no Ctrl+F, lê o percentual na coluna ao lado e fecha. Dois minutos. Problema resolvido. Em 2026, esse procedimento ainda funciona. O problema é o que ele não resolve mais. A tabela TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados) passou por atualização estrutural em fevereiro de 2026.

O Ato Declaratório Executivo RFB nº 1, de 30 de janeiro de 2026, extinguiu códigos NCM e criou outros em substituição, com vigência imediata a partir de 1º de fevereiro. Nenhuma alíquota de IPI foi alterada, e foi exatamente esse detalhe que induziu muitos escritórios a concluírem que não havia impacto. A Sefaz não chegou à mesma conclusão. Nota fiscal emitida com NCM extinto após 1º de fevereiro de 2026 recebe Rejeição 778 de forma automática, sem aviso prévio e sem período de tolerância.

Além disso, a tabela TIPI ganhou uma segunda função em 2026 que a maioria dos escritórios ainda não percebeu. Os Anexos da Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária, usam os mesmos códigos NCM da TIPI para definir quais produtos têm alíquota zero, redução de 60% ou alíquota cheia de IBS e CBS.

A tabela que o contador consultava para entender IPI se tornou o mapa de toda a tributação sobre o consumo durante a transição de 2026 a 2033. Consultar a TIPI só pelo ângulo do IPI, nesse contexto, é tomar decisões com metade das informações disponíveis.

Este artigo explica o que o ADE RFB nº 1/2026 efetivamente alterou, como consultar a versão atualizada corretamente, o que os códigos NT e EX significam, como o Simples Nacional se relaciona com a tabela, e por que um escritório com carteira grande precisa rever a classificação fiscal dos clientes antes de 2027.

O que é a tabela TIPI e como ela se organiza?

A tabela TIPI é o instrumento normativo que lista todos os códigos NCM ativos no Brasil e atribui a cada um deles uma alíquota de IPI. Publicada por decreto presidencial, a versão integral vigente é o Decreto nº 11.158, de 29 de julho de 2022, atualizado pelo Decreto nº 12.549/2025 e pelos Atos Declaratórios Executivos posteriores, o mais recente é o ADE RFB nº 1/2026.

A estrutura segue o Sistema Harmonizado de Designação e Codificação de Mercadorias, adotado por mais de 200 países. A TIPI está dividida em 21 seções e 97 capítulos. Cada um deles reúne uma categoria de produtos:

- Capítulo 22 trata de bebidas;

- Capítulo 85, de máquinas e aparelhos elétricos;

- Capítulo 87, de veículos.

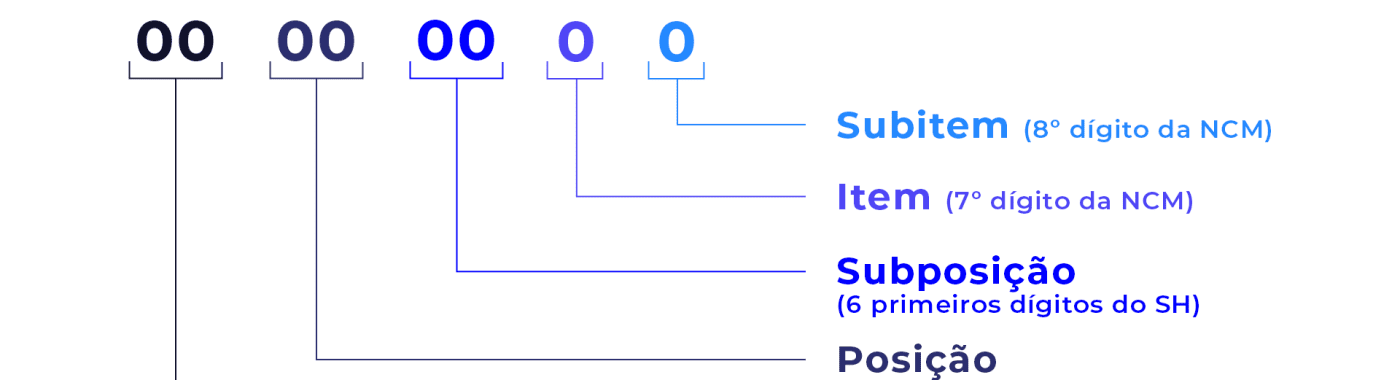

Dentro de cada capítulo, os produtos são identificados pelo código NCM de 8 dígitos, e a tabela apresenta, ao lado de cada código, a alíquota de IPI aplicável.

A tabela TIPI consolidada com o ADE 001/2026 reúne mais de 10.500 códigos NCM. Três situações aparecem com frequência na consulta: um percentual numérico de IPI (0%, 3,25%, 5%, 10%, até 60% em casos extremos como o fumo), a sigla NT e os códigos EX. Cada uma delas tem implicação fiscal distinta.

Qual a diferença entre TIPI e NCM?

O NCM (Nomenclatura Comum do Mercosul) é o código de 8 dígitos que identifica cada produto e está presente obrigatoriamente na NF-e, na EFD e em todos os documentos fiscais eletrônicos. A TIPI usa esse código como chave e, ao lado de cada NCM, informa a alíquota de IPI aplicável.

Em termos objetivos: o NCM classifica o produto, a TIPI o tributa. Os dois são inseparáveis na operação fiscal, mas têm bases legais e finalidades distintas. Mais sobre NCM: o que é NCM e saiba tudo sobre o código.

O que significa NT na tabela TIPI?

NT significa “Não Tributado”. Um produto com essa indicação está fora do campo de incidência do IPI; não tem alíquota zero, simplesmente não é tributado. A distinção importa uma vez que produto com IPI 0% pode, em operações industriais específicas, gerar crédito de IPI para compensação.

Produto NT está fora do regime e não gera crédito sob nenhuma circunstância. Na NF-e, o CST de IPI registrado é diferente para cada situação. Tratar 0% e NT como equivalentes é erro de classificação com consequência fiscal objetiva, que aparece na auditoria, não na rejeição da nota.

O que significa o código EX na tabela TIPI?

EX é uma exceção dentro de um NCM. Quando um mesmo código abrange produtos com características distintas que justificam alíquota diferente, a TIPI cria desdobramentos EX com percentuais específicos.

Um exemplo: o NCM 8703.23.10, de automóveis com motor entre 1.0 e 1.5L, tem alíquota padrão de 11%, mas o EX 01 da mesma posição (veículos adaptados para pessoas com deficiência) tem alíquota zero. Emitir NF-e com o NCM geral quando o produto se enquadra em um EX significa recolher IPI incorretamente. Verificar a existência de EX é parte obrigatória da consulta à TIPI.

TIPI 2026: o que o ADE RFB nº 1 efetivamente mudou

A atualização em vigor desde fevereiro de 2026 teve origem fora da Receita Federal. A Câmara de Comércio Exterior (Gecex) publicou, em outubro de 2025, a Resolução nº 812, que revisou a Nomenclatura Comum do Mercosul, o exercício periódico de adequação da tabela à evolução tecnológica e comercial dos produtos.

Quando a NCM muda, a Receita Federal precisa ajustar a TIPI para que o IPI continue a ser cobrado sobre os NCMs vigentes. O Ato Declaratório Executivo (ADE) é o instrumento legal que faz esse ajuste.

O ADE RFB nº 1/2026, publicado em 30 de janeiro, fez três coisas:

- alterou textos e criou novos desdobramentos nos Anexos I e II da TIPI;

- incluiu novos códigos constantes do Anexo III; e

- suprimiu códigos tornados obsoletos pelos novos desdobramentos.

Os setores com maior concentração de reclassificações foram química, farmacêutica, metalurgia e tecnologia. Em todos os casos, as alíquotas de IPI foram preservadas; daí o equívoco de interpretar a ausência de mudança de alíquota como ausência de impacto operacional.

Essa é a conta que fica para os escritórios: se o cliente trabalha com algum NCM suprimido, o código não existe mais na tabela oficial. A SEFAZ valida o NCM informado na NF-e contra a tabela vigente. NCM inexistente gera Rejeição 778 de forma automática. A nota não passa. O cliente para de faturar até o cadastro ser corrigido no ERP.

Quando foi a última atualização da tabela TIPI?

A atualização mais recente é o Ato Declaratório Executivo RFB nº 1, de 30/01/2026, também chamado de ADE COANA 001/2026, publicado no Diário Oficial em 02/02/2026 e com efeitos a partir de 01/02/2026. Antes dele, o Decreto nº 12.549, de 10/07/2025, havia publicado versão integral atualizada da TIPI. A tabela base vigente é o Decreto nº 11.158/2022, com todos os ajustes posteriores incorporados no PDF disponível para download no portal da Receita Federal.

O que acontece se eu usar um NCM desatualizado na nota fiscal?

A NF-e com NCM extinto recebe Rejeição 778 da Sefaz (NCM inexistente) de forma automática a partir da data de vigência do ADE. Não há período de tolerância. A nota é bloqueada antes de ser autorizada. O fluxo de faturamento para, e o escritório precisa identificar o NCM substituto na tabela de correlação publicada pela Receita Federal, atualizar o cadastro do produto no ERP do cliente e reemitir. Para sistemas de e-commerce integrados, o processo envolve atualização do cadastro na plataforma antes de qualquer nova emissão.

Como saber se algum NCM da carteira foi afetado pela atualização de 2026?

O caminho direto é baixar o PDF da TIPI consolidada no portal da Receita Federal e comparar os NCMs cadastrados nos sistemas dos clientes com os códigos da versão atualizada. NCM que não constar mais na tabela foi extinto e precisa ser substituído.

A Receita Federal também publica tabelas de correlação NCM que listam os códigos extintos e os correspondentes novos. Para escritórios que atendem dezenas ou centenas de clientes industriais ou importadores, a conferência manual deixa de ser viável, na medida em que o volume de NCMs a verificar torna o processo ineficiente e sujeito a falha humana.

Como consultar a tabela TIPI corretamente

A versão oficial e vigente da TIPI está disponível para download no portal da Receita Federal, na seção Legislação > TIPI – Tabela de Incidência do IPI. O arquivo foi atualizado em 13 de fevereiro de 2026 e já incorpora os ajustes do ADE RFB nº 1/2026.

Passo a passo para uma consulta correta:

Tempo necessário: 2 minutos

- Acesse gov.br/receitafederal e vá até Legislação > TIPI.

- Baixe o PDF com data de atualização posterior a 01/02/2026.

Esse arquivo já reflete o ADE RFB nº 1/2026.

- Use Ctrl+F (Windows) ou Cmd+F (Mac) para localizar o código NCM de 8 dígitos.

- A alíquota de IPI aparece na coluna à direita da descrição.

Se houver desdobramentos EX, cada um tem sua própria linha com o percentual correspondente.

- Leia as notas de capítulo antes de concluir.

As notas definem condições, restrições e benefícios que não aparecem na coluna de alíquota. Tanto que ignorá-las é ler a tabela com metade das informações.

Para os casos em que o produto não se encaixa com clareza em nenhum NCM, a Receita Federal disponibiliza as NESH (Notas Explicativas do Sistema Harmonizado). Elas detalham tecnicamente a composição e as características que definem cada subposição da tabela. São o recurso adequado para dúvidas de classificação que vão além da consulta ao PDF, antes de formalizar uma consulta à Receita Federal.

A diferença prática entre IPI 0% e IPI NT

O que é a diferença entre alíquota 0% e NT na tabela TIPI?

IPI 0% significa que o produto está dentro do campo de incidência do imposto, mas com alíquota nula. O fato gerador existe; o valor a recolher é zero. IPI NT (Não Tributado) significa que o produto está fora do campo de incidência: não há fato gerador, não há IPI.

Produto com IPI 0% pode, em operações industriais continuadas, gerar crédito de IPI para compensação com débitos do período. Produto NT está fora do regime e não gera crédito sob nenhuma hipótese. Na NF-e, o CST de IPI registrado é diferente para cada caso.

O equívoco mais comum ocorre quando o escritório trata NT e 0% como sinônimos na escrituração. O erro não aparece na rejeição da nota; a Sefaz aceita os dois. Aparece na auditoria tributária, quando o Fisco questiona o creditamento escriturado na EFD ICMS IPI e percebe que o produto estava classificado como NT, mas foi tratado como 0% para fins de aproveitamento de crédito. E vale mencionar que o ajuste retroativo tem multa.

TIPI e Simples Nacional: o que o escritório precisa saber

Como funciona o IPI para empresas do Simples Nacional?

Empresas optantes pelo Simples Nacional enquadradas no Anexo II da LC 123/2006, que abrange indústrias, recolhem o IPI dentro do DAS, de forma consolidada. O imposto não é destacado em guia separada. Isso não significa que o NCM perdeu importância para esses contribuintes.

A Sefaz valida o código NCM em toda NF-e emitida, independentemente do regime tributário do emissor. Uma empresa do Simples que emite NF-e com NCM extinto após o ADE RFB nº 1/2026 recebe exatamente a mesma Rejeição 778 que uma empresa do Lucro Real.

O detalhe que agrava a situação para escritórios que atendem PMEs do Simples: essas empresas dificilmente têm equipe fiscal dedicada ao monitoramento de atualizações da Receita Federal. O contador é o primeiro ponto de contato quando a nota para de passar. E em carteiras com 100, 200 ou 300 clientes, a probabilidade de, ao menos, um NCM afetado por uma atualização da TIPI é alta.

A Receita Federal também cruza os NCMs declarados por empresas do Simples com o cadastro da TIPI vigente. Incompatibilidades entre o código informado e a descrição do produto geram inconsistências no EFD Contribuições e alimentam malha fina.

A tabela TIPI na Reforma Tributária: por que o NCM continua sendo o mapa?

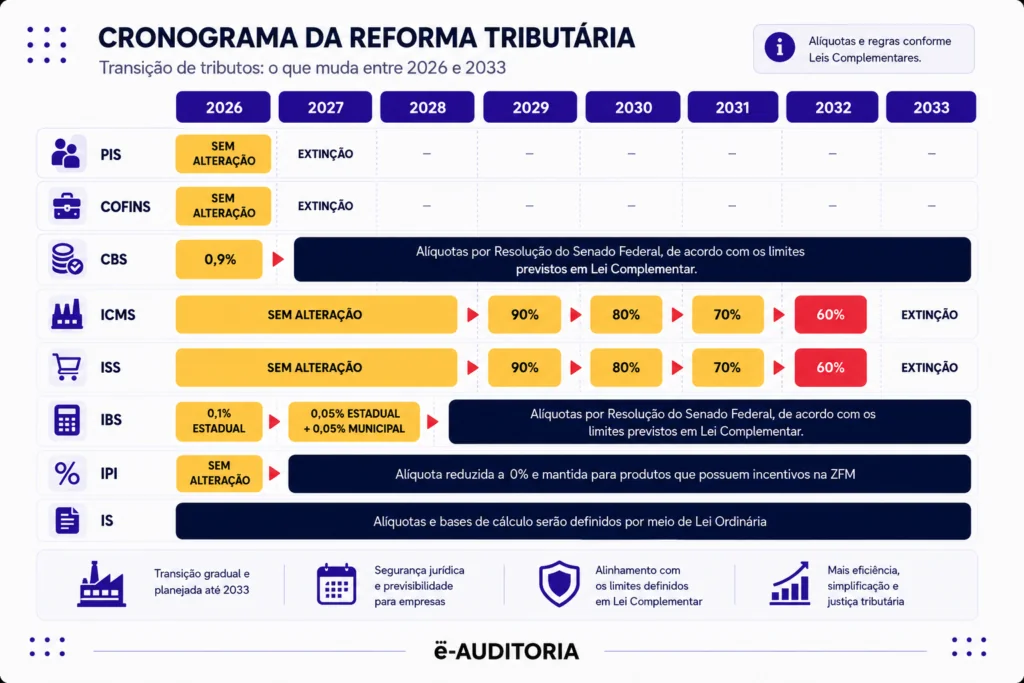

A Lei Complementar nº 214/2025 regulamenta a extinção gradual do IPI ao longo da transição de 2026 a 2033. A exceção está nos artigos 439 a 457: a Zona Franca de Manaus mantém o IPI como instrumento de proteção competitiva, porque o imposto funciona como equalização tributária para os produtos fabricados perante os importados. Para o restante da economia, a função seletiva do IPI, incidente sobre cigarros, bebidas alcoólicas e veículos, é assumida pelo IS (confira mais detalhes sobre o imposto do pecado neste artigo: Reforma Tributária e Imposto Seletivo), enquanto o IBS e a CBS substituem ICMS, ISS, PIS e COFINS.

O que a maioria dos escritórios ainda não percebeu é que essa substituição não amplia a relevância do NCM. Os Anexos da LC 214/2025 usam os mesmos códigos NCM da tabela TIPI para definir os regimes diferenciados de IBS e CBS. O art. 125 da LC 214 lista os NCMs da cesta básica nacional com alíquota zero de IBS e CBS (anexo I).

O art. 130 referencia posições e subposições NCM para a redução de 60%, conforme Anexo III desta LC. Já o art. 143 trata de redução a zero para categorias específicas, como dispositivos médicos, produtos hortícolas e automóveis de passageiros por PcD.

Em todos os casos, a classificação é feita pelo código NCM.

A implicação prática: uma reclassificação de NCM pode alterar o regime tributário do produto na Reforma Tributária sem que nenhuma alíquota de IPI mude. Um produto que migrou do NCM 6506.10.00 (capacetes de proteção, código extinto) para 6506.10.90 (demais capacetes, novo código) precisa ter o código novo verificado nos Anexos da LC 214 para confirmar se o regime de IBS e CBS permanece o mesmo. Essa verificação precisa ser feita de forma intencional, não vai aparecer sozinha.

A tabela TIPI vai acabar com a Reforma Tributária?

A tabela TIPI como instrumento de apuração de IPI perde relevância progressivamente durante a transição de 2026 a 2033, com exceção dos produtos da Zona Franca de Manaus (arts. 439 a 457, LC 214/2025) e dos sujeitos ao Imposto Seletivo.

A estrutura de classificação por NCM, no entanto, permanece como referência durante toda a transição, uma vez que os Anexos da LC 214/2025 usam esses mesmos códigos para definir os regimes diferenciados de IBS e CBS. Consultar TIPI e Anexos da LC 214 em conjunto é o procedimento correto para qualquer produto a partir de 2026.

O que a operação manual não sustenta quando a TIPI muda

O ADE RFB nº 1/2026 foi publicado em 30 de janeiro. Entrou em vigor em 1º de fevereiro. Dois dias de intervalo entre publicação e vigência.

Para os escritórios que monitoram manualmente as publicações da Receita Federal, a janela para identificar o ADE, mapear os NCMs afetados na carteira, localizar os códigos substitutos nas tabelas de correlação e atualizar os cadastros nos ERPs dos clientes foi de dois dias. A maioria dos escritórios não monitora o Diário Oficial com essa frequência. O ADE aparece quando a primeira NF-e é rejeitada.

Quando isso acontece, o processo é sempre o mesmo: o cliente entra em contato porque a nota não passou, o escritório identifica o NCM extinto, localiza o substituto na tabela de correlação, solicita a atualização no sistema do cliente ou faz ela próprio, dependendo do acesso, e a nota é reenviada.

O processo leva de 30 minutos a algumas horas, dependendo da complexidade do ERP e do número de produtos afetados.

Em uma carteira com 50 clientes industriais ou importadores, a probabilidade de ao menos um NCM afetado por uma atualização da Tabela TIPI já é alta. Com 200 ou 300 clientes, a questão é quantas vezes vai acontecer por trimestre. Multiplicando o tempo médio de correção pelo volume de ocorrências, o retrabalho gerado por atualizações da TIPI é desproporcional à complexidade técnica das mudanças em si.

A partir de 2027, quando o IBS e a CBS começam a aparecer nos documentos fiscais, o peso do NCM correto dobra. Erro de classificação em 2027 não gera só Rejeição 778. Pode gerar glosa de crédito de IBS e CBS, inconsistência na EFD e autuação por classificação incorreta com enquadramento distinto nos Anexos da LC 214.

O custo de corrigir depois da autuação é outro.

Como auditar os NCMs da carteira antes da Sefaz rejeitar

Entre as suas soluções, a plataforma e-Auditoria tem uma ferramenta de auditoria de NCM que cruza os códigos declarados nos documentos fiscais dos clientes com a TIPI vigente. O processo identifica NCMs extintos, desdobramentos não atualizados e inconsistências entre o código informado e a descrição do produto, gerando relatório com os ajustes necessários antes que a NF-e seja emitida com erro.

Para um escritório com carteira de 100 clientes industriais ou importadores, a ferramenta realiza de forma automatizada com o cruzamento em lote de regras fiscais. O retrabalho reativo de corrigir cadastro depois da rejeição se torna uma exceção na rotina da equipe.

Com a Reforma Tributária tornando o NCM determinante para o regime de IBS e CBS a partir de 2027, revisar a classificação fiscal da carteira agora significa entrar na transição com a base correta, sem inconsistências acumuladas que vão aparecer nas primeiras obrigações do novo sistema.

Se o você, contador, quer entender como funciona uma auditoria de NCMs em escala e transformar esse tema em um serviço mais seguro, recorrente e valorizado pelo cliente, acompanhe os conteúdos do nosso blog. Por aqui, mostramos como revisar classificações fiscais, diminuir riscos de autuação e identificar oportunidades que podem estar escondidas nos cadastros de produtos.

Aventure-se pelo blog da e-Auditoria e veja como levar mais técnica, escala e previsibilidade para a gestão fiscal dos seus clientes e fique sempre a um passo das atualizações e mudanças nas normas e legislações brasileiras.

Para não perder nenhum conteúdo, preenche seus dados aqui embaixo e assine a nossa newsletter.

FAQ – Tabela TIPI: Perguntas frequentes

Não. O ADE RFB nº 1/2026, vigente a partir de 01/02/2026, atualizou a TIPI exclusivamente no aspecto classificatório: extinguiu NCMs obsoletos e criou novos para alinhar a tabela à revisão da NCM promovida pela Resolução Gecex nº 812/2025. Nenhuma alíquota de IPI foi alterada. O impacto operacional é na classificação dos produtos, e NCM extinto gera Rejeição 778 automática na Sefaz.

Alíquota 0% significa que o produto está dentro do campo de incidência do IPI, mas o valor a recolher é zero. NT (Não Tributado) significa que o produto está fora do campo de incidência, portanto, não há fato gerador. A distinção é relevante para crédito de IPI: produto 0% pode gerar creditamento em operações industriais; produto NT não gera crédito sob nenhuma hipótese. Erro de classificação entre os dois aparece na auditoria.

Em operações industriais continuadas, o IPI 0% pago na entrada de insumos pode ser escriturado como crédito e compensado com débitos do período. O aproveitamento segue o RIPI (Decreto nº 7.212/2010) e deve ser registrado no EFD ICMS IPI. A omissão do crédito ou o lançamento incorreto aparecem em auditoria. Produto NT não gera crédito e não deve ser tratado como 0% na escrituração.

Primeiro, localizar o NCM substituto na tabela de correlação publicada pela Receita Federal. Segundo, atualizar o cadastro do produto no ERP do cliente antes de emitir novas NF-e. Se notas já foram emitidas com o NCM extinto após 01/02/2026, verificar se foram rejeitadas ou autorizadas pela Sefaz. Notas rejeitadas precisam ser corrigidas e reenviadas. Notas autorizadas antes da vigência do ADE são válidas.

O CEST (Código Especificador da Substituição Tributária) não integra a TIPI, mas está vinculado ao NCM. Produtos sujeitos ao ICMS-ST são identificados pelo CEST pelo NCM. O NCM correto é condição para que o CEST atribuído ao produto seja o adequado. Consultar o CEST pelo NCM é um passo complementar à consulta da TIPI para qualquer produto sujeito ao ICMS-ST.

NESH são as Notas Explicativas do Sistema Harmonizado, publicadas pela Receita Federal. Elas detalham tecnicamente os critérios de classificação de cada posição e subposição do NCM, como características, composição e usos que definem o enquadramento correto. Quando o produto não se encaixa com clareza em um código ou há dúvida entre dois NCMs possíveis, as NESH são o recurso técnico adequado antes de formalizar consulta à Receita Federal.

Fontes

- Decreto nº 12.549/2025 (Atualização integral da TIPI) legisweb.com.br

- ADE RFB nº 1/2026 (Adequação TIPI/NCM Mercosul) legisweb.com.br

- Lei Complementar nº 214/2025 (IBS, CBS e IS)

- RIPI (Decreto nº 7.212/2010)

- Portal TIPI (Receita Federal)

- NESH (Notas Explicativas do Sistema Harmonizado) gov.br/receitafederal