Sistema para gerar SPED Fiscal é a ponta da lança do contador que prefere a estrada de tijolos amarelos à trilha do improviso e da incerteza. Quem encara a EFD ICMS/IPI sem um bom sistema chega ao PVA como o Espantalho antes do cérebro: com coragem de sobra e pouca lógica para sustentar cada registro.

Um gerador competente organiza a matéria-prima, notas, apurações, estoques, no leiaute correto e entrega ao validador um arquivo que se sustenta sozinho, sem apelos, sem truques de cortina.

No palco, o enredo tem menos magia e muito mais método.

O processo tecnicamente sólido começa no ERP (ou software fiscal) que consolida documentos e cálculos, segue por uma camada de conferências estruturais e de conteúdo (CFOP, CST, NCM, bases, alíquotas) e culmina no PVA para validação e assinatura.

Aqui, a etiqueta da Versalhes fiscal se aplica: cada registro ocupa seu lugar, respeita a hierarquia dos blocos e obedece ao protocolo de cada Estado. Quando o gesto é preciso, o Fisco não encontra brecha para duelos, certo?

A graça está em usar o mesmo rigor que a fiscalização usa. Cruzar EFD ICMS/IPI com XML, DCTF, PGDAS e afins, antes do auditor, equivale a ler o roteiro com antecedência. Erros típicos perdem o ar de armadilha: divergências de totais por item, CST desalinhado com NCM, estoque que não conversa com inventário, datas que sabotam a competência. (Confira alguns deles neste artigo: 12 erros que o Corretor Automático do SPED ajusta para você e neste aqui: erros comuns no SPED Fiscal.)

Um bom sistema compatível com SPED sinaliza, permite correção em lote (inclusive via Excel, quando faz sentido) e retorna ao PVA com economia de tempo e de reputação.

Nesse duelo, o que divide amadores de mestre do salão fiscal é a governança de dados. Um sistema para gerar SPED Fiscal eficiente deve gerar, validar e permitir auditoria contínua, entregando arquivos no leiaute correto (por isso, é tão importante arquivo para corrigir SPED), sem ruídos de estrutura, CFOPs fora de lugar ou NCMs desatualizados. É ele quem garante, de fato e no ato, integridade de dados, previsibilidade e segurança no envio ao Fisco.

E se a geração é o primeiro ato, a validação e a correção automática são o segundo. É nesse ponto que o contador passa a construir confiança ao validar, corrigir e auditar com a mesma lógica da fiscalização. Nos próximos tópicos, você vai entender como essa engrenagem funciona e quais sistemas realmente entregam o nível de precisão que o SPED automation exige.

Afinal, essa é a forma que se escreve uma saga contábil digna de plateia exigente.

O que é um sistema para gerar SPED Fiscal?

Um sistema para gerar SPED Fiscal é a base tecnológica que consolida e estrutura todas as informações contábeis e fiscais exigidas pela Escrituração Fiscal Digital do ICMS e do IPI (EFD ICMS/IPI).

Traduzindo: é o mecanismo responsável por transformar o volume bruto de dados, como notas fiscais, cadastros, apurações de tributos e movimentações de estoque, em um arquivo TXT padronizado, pronto para ser validado no Programa Validador e Assinador (PVA) da Receita Federal.

Por trás dessa definição aparentemente simplória, há um rigor técnico que distingue soluções genéricas de sistemas realmente eficientes. O gerador precisa seguir o leiaute oficial do SPED, atualizado a cada nova versão publicada pelo governo, respeitando hierarquias de registros (como Bloco 0, Bloco C, Bloco E, Bloco H e Bloco K) e aplicando validações internas de coerência de CFOP, CST, NCM, alíquotas e bases de cálculo.

Esses sistemas normalmente se integram a ERPs e software contábil, importando automaticamente dados das operações e evitando retrabalho manual. O resultado é um arquivo consistente, auditável e pronto para validação, sem o risco de rejeições ou autuações decorrentes de falhas estruturais.

E vale mencionar que o sistema atua como uma camada de controle fiscal ao garantir que os dados declarados sejam tecnicamente defensáveis e que o contador tenha domínio total sobre a origem, o tratamento e a integridade da informação.

E não saia daí, porque, nos próximos tópicos, você verá como essa geração ocorre na prática e por que escolher o sistema certo é decisivo para a qualidade e a segurança do seu SPED Fiscal.

Onde gerar o SPED Fiscal?

O SPED Fiscal é gerado em sistemas integrados de gestão, os ERPs e softwares contábeis, que consolidam automaticamente todas as movimentações fiscais e contábeis de uma empresa. São eles que organizam notas fiscais eletrônicas (NF-e, NFC-e, CT-e), registros de estoque, apuração de ICMS/IPI e dados cadastrais em conformidade com o leiaute exigido pela Receita Federal.

Os sistemas mais utilizados no mercado possuem módulos específicos para geração do arquivo da EFD ICMS/IPI. Neles, o contador importa os dados operacionais, confere as apurações e exporta o arquivo TXT, que será validado em seguida no Programa Validador e Assinador (PVA), o software oficial da Receita que verifica a estrutura, as regras de preenchimento e a integridade das informações.

Há, também, plataformas especializadas, como a e-Auditoria, que vão além da simples geração do arquivo. Elas permitem corrigir inconsistências, auditar obrigações acessórias e validar cruzamentos entre SPEDs e XMLs antes da transmissão, de tal forma que o arquivo chegue ao PVA sem erros críticos. (E antes de cruzar, vale cuidar do envio de XML e não esperar, com reza brava, do cliente.)

A grande vantagem? Essa camada de verificação automatizada te ajuda a dat adeus ao retrabalho e antecipa problemas que poderiam gerar autuações ou rejeições na entrega.

E vale o recado, contador: o SPED Fiscal deve ser gerado em um sistema confiável, integrado e constantemente atualizado, capaz de alinhar-se às versões mais recentes do leiaute e às regras estaduais. Escolher onde gerar o arquivo é, portanto, escolher o nível de precisão e segurança com que a empresa se apresenta ao Fisco.

Qual a versão mais atual do SPED Fiscal?

A versão mais recente do SPED Fiscal (EFD ICMS/IPI) é a 6.0.1, conforme o portal oficial do SPED. Essa versão do PVA está disponível desde outubro de 2025 e deve ser utilizada por todas as empresas obrigadas à entrega da EFD ICMS/IPI.

O PVA 6.0.1 incorpora as atualizações previstas no Leiaute 019, estabelecido pelo Ato COTEPE/ICMS nº 131/2024, e compatível com o Guia Prático 3.1.9, publicado em julho de 2025. Entre as melhorias técnicas, estão novas regras de validação para os registros dos Blocos C, E e K, ajustes nas críticas de CFOP e CST, e aperfeiçoamento das rotinas de conferência de saldos de estoque e apuração do ICMS.

Essas alterações afetam os sistemas geradores de SPED Fiscal, que precisam estar atualizados para exportar arquivos no formato compatível com o PVA 6.0.1. Qualquer divergência de estrutura, campos obsoletos ou versões anteriores de leiaute pode gerar rejeições automáticas na validação.

Para resumir: para o período vigente, o padrão técnico correto é o Leiaute 019 (Guia Prático 3.1.9) e o PVA versão 6.0.1.

Como o sistema gera o arquivo do SPED Fiscal?

A geração do SPED Fiscal (EFD ICMS/IPI) segue um fluxo técnico estruturado, no qual o sistema consolida, organiza e exporta dados fiscais e contábeis de forma automatizada.

O processo começa com a integração das notas fiscais eletrônicas (NF-e, NFC-e, CT-e), movimentações de estoque e apuração de ICMS e IPI, informações que precisam estar conciliadas com os registros contábeis e parametrizações tributárias do ERP.

O sistema, então, aplica as regras de leiaute da Receita Federal, atualmente definidas pelo Leiaute 019 e Guia Prático 3.1.9, gerando o arquivo TXT estruturado conforme os blocos exigidos:

- Bloco 0: abertura, identificação e cadastros;

- Bloco C: documentos fiscais e mercadorias;

- Bloco E: apuração do ICMS e IPI;

- Bloco H: inventário físico;

- Bloco K: controle de produção e estoque;

- Bloco 1 e 9: informações complementares e encerramento.

Após a geração, o arquivo é submetido ao Programa Validador e Assinador, que realiza uma segunda camada de verificação. O PVA identifica erros estruturais, campos obrigatórios ausentes, inconsistências de CFOP, CST ou NCM e divergências de totais por período. Uma vez aprovado, o arquivo é assinado digitalmente com certificado ICP-Brasil e transmitido ao Fisco.

É importante destacar que há particularidades estaduais no processo de validação: algumas Secretarias de Fazenda aplicam regras complementares de consistência, sobretudo, no Bloco K (produção e estoque) e nas operações interestaduais. Por isso, o sistema precisa acompanhar constantemente as atualizações da legislação estadual para evitar rejeições na transmissão.

Efetivamente, o sistema que gera o SPED Fiscal deve garantir três pilares: fidelidade dos dados, aderência ao leiaute e compatibilidade com o PVA atual. Nos próximos tópicos, você verá como essas etapas se conectam à validação, correção automática e auditoria digital, ambiente em que o contador realmente pode dominar o jogo técnico.

Tipos de sistemas que geram o SPED Fiscal

Existem diferentes tipos de sistemas capazes de gerar o SPED Fiscal (EFD ICMS/IPI), variando em complexidade, nível de automação e aderência às exigências da Receita Federal. A escolha da ferramenta depende do porte da empresa, do volume de operações e do grau de integração entre áreas fiscal, contábil e de estoque.

Os ERPs com módulos fiscais concentram as informações operacionais e tributárias em um único ambiente. Eles automatizam o registro de notas fiscais, apuração de tributos e movimentações de estoque, gerando o arquivo TXT do SPED Fiscal a partir das operações do dia a dia.

São indicados para empresas que precisam integrar áreas contábil, fiscal, financeira e de produção sem depender de importações manuais.

Já os softwares contábeis especializados são projetados para lidar com a complexidade técnica das obrigações acessórias. Eles permitem integração direta com outros módulos do SPED, como EFD Contribuições, ECD e ECF, mantendo consistência entre as informações declaradas.

Nessa categoria, os sistemas priorizam o controle de registros, a conferência de blocos e a geração de relatórios de inconsistências, mitigando falhas entre entregas mensais e anuais.

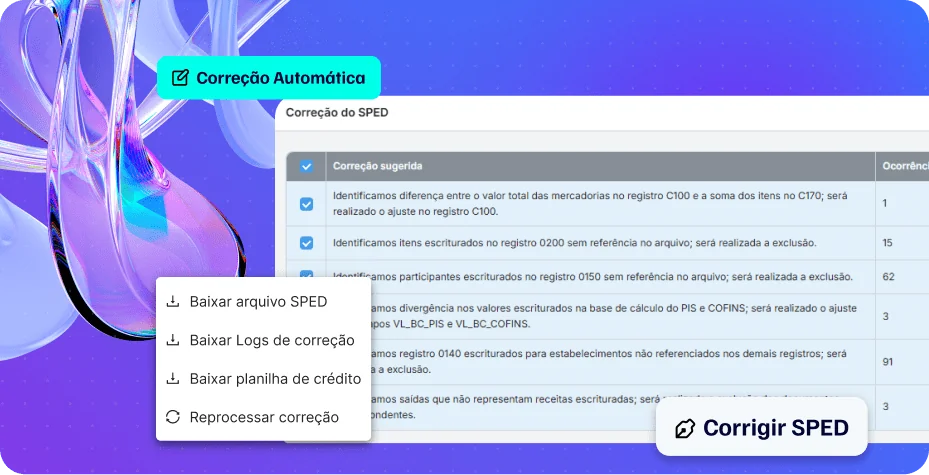

Há, ainda, as ferramentas específicas, como o Corretor Automático de SPED da e-Auditoria, desenvolvidas para atuar como uma camada de inteligência sobre os arquivos já gerados.

Essas soluções detectam e corrigem inconsistências estruturais e de conteúdo, CFOPs incorretos, CSTs incompatíveis, NCMs desatualizados, divergências entre blocos, antes da transmissão ao PVA. Além de corrigir erros, permitem validar o arquivo em lote e gerar relatórios interpretativos com apoio de Inteligência Artificial, tornando o processo mais seguro e consultivo.

Esses sistemas cumprem um papel específico dentro da jornada fiscal. ERPs geram o dado, softwares contábeis garantem integridade e ferramentas de auditoria refinam o resultado. Quando combinados, formam o tripé técnico que sustenta a entrega do SPED Fiscal com conformidade, precisão e eficiência operacional.

Como gerar o SPED Fiscal?

Gerar o SPED Fiscal (EFD ICMS/IPI) é um processo técnico que exige método, consistência e aderência ao leiaute oficial da Receita Federal. A etapa começa dentro do sistema fiscal ou ERP, em que estão registradas as operações da empresa, compras, vendas, apuração de tributos e movimentações de estoque. Esses dados precisam estar previamente conciliados para evitar inconsistências nos blocos do arquivo.

O sistema coleta e organiza essas informações, estruturando-as de acordo com o Leiaute 019, que define campos, hierarquias e regras de obrigatoriedade para cada registro. Em seguida, o software gera o arquivo TXT no formato exigido pela Receita, contendo todos os blocos: identificação e cadastros (Bloco 0), documentos fiscais (Bloco C), apuração de tributos (Bloco E), inventário (Bloco H), produção e estoque (Bloco K), e encerramento (Bloco 9).

Com o arquivo gerado, o próximo passo é a validação no PVA. O PVA verifica a estrutura, os cálculos e a coerência entre registros, apontando erros críticos e advertências. Após a correção das pendências, o arquivo é assinado digitalmente com certificado ICP-Brasil e transmitido ao Fisco.

É importante que você, contador, revise os erros de consistência apontados pelo PVA, como divergências de CFOP, CST, NCM, totalizações incorretas ou registros duplicados.

Softwares com módulos de correção automática, como o Corretor de SPED da e-Auditoria, facilitam esse processo ao identificar e ajustar inconsistências antes da validação final.

Gerar o SPED Fiscal, portanto, envolve preparar dados, aplicar o leiaute correto, validar tecnicamente e garantir que o arquivo entregue represente com exatidão a realidade fiscal da empresa. É essa precisão que sustenta a segurança do contribuinte e a credibilidade do profissional contábil diante do Fisco.

Pra não ficar com a pulga atrás da orelha, confira o passo a passo.

Passo a passo: como gerar o SPED Fiscal

- Parametrize o sistema

Defina regime/tributação, CFOPs válidos por operação, CST/CSOSN, tabela de NCM/CEST atualizada, alíquotas, cadastros (CNPJ/IE/SUFRAMA) e regras de apuração de ICMS/IPI.

- Colete e concilie os dados

Importe NF-e/NFC-e/CT-e, movimentações de estoque, ajustes e suspensões. Garanta que totais por documento e por período batem com livros e razão.

- Ajuste cadastros críticos

Revise NCM x descrição, unidade de medida, CFOP coerente com a natureza da operação, CST compatível com NCM e com o enquadramento do contribuinte.

- Feche o período

Apure ICMS/IPI (débitos/créditos, ajustes, estornos), gere inventário quando aplicável (Bloco H) e consolide o K200/K280 se houver controle de produção/estoque (Bloco K).

- Gere o TXT no leiaute vigente

Exporte a EFD ICMS/IPI (Leiaute 019) com os blocos 0, C, D (se houver), E, H, K, 1 e 9. Verifique se há registros obrigatórios vazios ou fora de ordem.

- Faça a pré-auditoria no próprio sistema

Rode checagens automáticas (estrutura, duplicidade, totais, CFOP/CST/NCM, base x imposto) e, se disponível, aplique correção em lote/Excel no arquivo antes da validação oficial.

- Valide no PVA (versão 6.0.1)

Importe o TXT no Programa Validador e Assinador, execute a validação completa e analise erros x advertências. Corrija na origem ou, quando tecnicamente aceitável, no arquivo.

- Revalide até zerar erros

Repita a sequência corrigir → exportar → validar até eliminar erros críticos. Advertências devem ter justificativa técnica/documental.

- Assine e transmita

Use certificado ICP-Brasil, gere recibo/protocolo e salve o pacote (TXT final, logs do PVA, recibo e evidências das correções).

- Arquive e monitore

Mantenha o histórico das versões do arquivo, guarde trilha de auditoria e mantenha rotina de monitoramento para cruzamentos (EFD x XML, DCTF, PGDAS etc.) no mês seguinte.

Dica prática: se atua em múltiplas UFs, mantenha um checklist por estado (ex.: exigências de Bloco K, prazos e regras complementares) para evitar rejeições locais.

Do arquivo à conformidade: validação e correção automática

A validação do SPED Fiscal (EFD ICMS/IPI) é a etapa em que a técnica se encontra com a precisão. Após a geração do arquivo TXT no sistema, inicia-se um fluxo que vai além da simples conferência; trata-se de garantir que cada registro obedeça à estrutura do Leiaute 019, sem brechas que possam gerar rejeição, advertência ou autuação.

O processo começa com a importação do arquivo no Programa Validador e Assinador. O PVA verifica a integridade do arquivo, aplicando regras de consistência em todos os blocos: campos obrigatórios, estrutura hierárquica, totais por item, coerência entre CFOP, CST e NCM, e cruzamentos internos entre períodos. Um erro no Bloco C (documentos fiscais) pode, por exemplo, comprometer o cálculo do ICMS no Bloco E ou o saldo de estoque no Bloco H.

Quando o PVA identifica inconsistências, o profissional deve agir com método. É aqui que entram as ferramentas de correção automática, que eliminam o retrabalho e permitem ajustes rápidos, muitas vezes em lote, antes da revalidação. Planilhas integradas ao Excel, ou módulos específicos como o Corretor Automático de SPED da e-Auditoria, são capazes de detectar e ajustar:

- divergências de NCM (produto com código inválido ou desatualizado);

- CFOPs incompatíveis com o tipo de operação;

- CSTs incorretos em operações de crédito e débito;

- falhas de estrutura, duplicidade de registros ou campos vazios.

Após a correção, o arquivo é revalidado no PVA, e o processo se repete até que não restem erros críticos. Em seguida, o arquivo é assinado digitalmente com certificado ICP-Brasil e transmitido, gerando o recibo oficial de entrega.

Esse ciclo, gerar, validar, corrigir, revalidar e transmitir, forma o que chamamos de linha contínua de conformidade.

Auditoria digital: o próximo passo depois da geração

Gerar e validar o SPED Fiscal é cumprir a obrigação. Auditar é dominar o terreno. A auditoria digital do SPED entra em cena após o envio do arquivo para o Fisco, funcionando como um segundo par de olhos, mais rápido, mais preciso e movido por IA. Ela transforma o SPED de uma simples obrigação acessória em uma ferramenta estratégica de compliance e diagnóstico tributário.

O processo começa pelo cruzamento automatizado da EFD ICMS/IPI com outras obrigações: DCTF, EFD Contribuições, PGDAS, PER/DCOMP, XMLs de documentos fiscais eletrônicos e até bases contábeis da ECD e ECF.

Esse cruzamento revela divergências que, normalmente, passariam despercebidas, diferenças entre débitos e créditos de ICMS, notas fiscais não escrituradas, CFOPs incompatíveis entre SPEDs e discrepâncias nos valores declarados em diferentes obrigações.

Ao identificar esses pontos, a auditoria digital realiza a detecção preventiva de riscos fiscais. Erros como CSTs incorretos, bases de cálculo divergentes, tributos declarados a maior ou inconsistências de estoque são mapeados e classificados conforme o grau de relevância. Isso permite agir antes que o Fisco emita intimações ou autos de infração.

Mas a força da auditoria digital está na identificação de oportunidades tributárias. Sistemas avançados, como o da e-Auditoria, conseguem localizar créditos esquecidos, pagamentos indevidos e benefícios fiscais não aproveitados. E tudo documentado com base em dados reais.

Com apoio de Inteligência Artificial, os resultados são interpretados automaticamente. A IA analisa padrões, sugere causas prováveis e gera relatórios interpretativos prontos para apresentação ao cliente ou uso em consultorias. Assim, você, ágil contador, não perde tempo interpretando linhas técnicas e pode se dedica-se à tomada de decisão.

Em essência, a auditoria digital é o elo entre o cumprimento e a inteligência fiscal. Ela garante conformidade, amplia a previsibilidade e transforma a rotina contábil em um processo contínuo de análise e melhoria.

O próximo passo é entender como esses dados evoluem para relatórios de alto valor consultivo.

Como escolher o melhor sistema para gerar SPED Fiscal?

Escolher o sistema ideal para gerar o SPED Fiscal é uma decisão que afeta a segurança, a eficiência e a credibilidade do trabalho contábil. Com a complexidade crescente das obrigações acessórias e a velocidade das atualizações fiscais, a escolha deve considerar critérios técnicos que garantam conformidade, escalabilidade e suporte contínuo.

O primeiro ponto é a atualização constante com a legislação. O sistema precisa acompanhar, de forma automática, as versões do Leiaute da EFD ICMS/IPI, do Guia Prático e do PVA, incorporando as mudanças do Ato COTEPE e das secretarias estaduais. Um software que não se atualiza a tempo pode gerar arquivos incompatíveis com o leiaute vigente. E isso é materialização de um erro suficiente para travar uma entrega inteira.

Outro critério essencial é a integração com Documentos Fiscais Eletrônicos (DF-e) e com o portal e-CAC. Essa integração permite importar XMLs, cruzar informações entre obrigações e consultar pendências nos ambientes oficiais, eliminando etapas manuais e zerando o risco de inconsistências.

Além disso, um bom sistema deve oferecer módulos de auditoria e correção automática, permitindo validar e ajustar dados em lote antes da validação no PVA. Essa funcionalidade antecipa erros, corrige CFOPs, CSTs e NCMs incorretos e assegura que o arquivo seja transmitido sem retrabalho.

A interface intuitiva também faz diferença, concorda? Exportar e revisar informações no Excel com filtros e painéis visuais agiliza conferências e análises. Sistemas que facilitam a leitura técnica economizam tempo e reduzem falhas humanas.

Conselho de mestre Jedi: busque soluções que ofereçam suporte técnico especializado e inteligência de IA. O suporte precisa dominar a linguagem fiscal, não apenas o software, e a IA deve agregar valor real, priorizando erros relevantes e interpretando resultados de auditoria.

Pra resumir? O melhor sistema para gerar o SPED Fiscal é aquele que combina tecnologia atualizada, automação inteligente e segurança normativa, colocando o contador no controle do processo, e não refém dele.

Quais os benefícios de adotar um sistema inteligente?

Adotar um sistema inteligente para o SPED Fiscal muda completamente o papel do contador na rotina tributária. A automação transforma horas de revisão manual em minutos de análise, permitindo foco em estratégia, e não em retrabalho.

O primeiro benefício é a redução drástica de tempo e erros manuais. Sistemas que integram validação, auditoria e correção automática, como a e-Auditoria, eliminam etapas repetitivas, processam arquivos em lote e aplicam checagens simultâneas de CFOP, CST, NCM e base de cálculo.

Outro ponto é a prevenção de autuações. O cruzamento automático entre EFD ICMS/IPI, DCTF, PGDAS, EFD Contribuições e XMLs de notas fiscais possibilita identificar inconsistências antes do Fisco. Isso garante conformidade contínua e reduz o risco de multa do SPED PIS e COFINS, por exemplo.

Há, também, a correção em lote via Excel, recurso que possibilita ajustar centenas de registros em segundos, sem depender de edições manuais no PVA. Essa automação libera o profissional de retrabalhos e mantém a rastreabilidade técnica do processo.

Além disso, o sistema promove diagnóstico recorrente e relatórios consultivos, traduzindo dados fiscais em informações interpretadas, o que fortalece o papel do contador como parceiro estratégico do cliente.

O uso de uma plataforma inteligente fortalece a imagem profissional. O contador passa a operar com precisão, previsibilidade e domínio técnico, demonstrando ao mercado que domina o SPED e as ferramentas que antecipam o próximo movimento do Fisco.

Por que escolher a e-Auditoria, contador?

Êta pergunta capciosa, contador!

Entre obrigações, prazos e cruzamentos de dados, você não precisa de mais um sistema e você sabe muito bem disso, não é mesmo, contador? O que precisa mesmo é de um aliado técnico à altura da complexidade fiscal brasileira, certo?

Aliás, foi essa pergunta sempre ronda todas as nossas inovações. Somos movidos a sanar todos os seus impasses, a ser a mão amiga para livrar o seu escritório de perrengues fiscais e a oferecer as soluções de contador pra contador. A figura que entende e sente as suas dores. A figura que lê nas entrelinhas e consegue enxergar adiante, antecipando movimentos do Fisco e atualizando as nossas soluções sob a medida do seu escritório.

E tudo para que você tenha mais tempo de qualidade para investir em educação, em estratégia, na família e no seu futuro.

Exatamente por isso, a e-Auditoria nasceu para isso. Ao escolher a nossa plataforma, contador, você tem a chave mais poderosa para automatizar a rotina tributária e ter o controle total sobre arquivos, relatórios e cruzamentos, com segurança, rapidez e inteligência.

A plataforma reúne mais de 190 bilhões de combinações de regras tributárias, robôs de captura, módulos de auditoria digital, correção automática de SPEDs e integração direta com DF-e e e-CAC, criando um ecossistema completo de compliance fiscal.

O resultado é uma rotina em que a tecnologia atua no lugar do retrabalho, cruzando XMLs, conferindo CSTs, detectando divergências e gerando relatórios interpretados.

Diferente de sistemas convencionais, a e-Auditoria foi desenhada para pensar como o Fisco. De que forma, você se pergunta! Ela antecipa as críticas, previne autuações e revela oportunidades tributárias escondidas nas bases de dados.

É a única solução que combina auditoria eletrônica, IA e automação fiscal em uma mesma interface intuitiva, com exportação simplificada para Excel e suporte técnico especializado.

Escolher a e-Auditoria é sair da defensiva. É trocar o improviso pela previsibilidade e a reação pela estratégia. O contador que utiliza a plataforma entrega arquivos tecnicamente consistentes, interpreta resultados com base em dados reais e se posiciona como o profissional que o mercado quer ao lado: aquele que antecipa, orienta e conduz com precisão.

O que a e-Auditoria me oferece?

A e-Auditoria é uma plataforma completa de automação e inteligência fiscal que entrega ao contador o controle absoluto sobre as obrigações acessórias, do diagnóstico à correção e ao cruzamento de dados. Seu ecossistema combina tecnologia de auditoria eletrônica, correção automática e inteligência artificial para que o profissional atue com precisão, rapidez e visão estratégica.

Entre as principais vantagens e motivos para contratar a Plataforma e-Auditoria, destacam-se:

- Correção automática de SPEDs: identifica e ajusta divergências de CFOP, CST, NCM, base de cálculo e totais por item antes do envio ao Fisco.

- Auditoria digital inteligente: aplica mais de 190 bilhões de regras tributárias para cruzar dados entre EFD ICMS/IPI, EFD Contribuições, DCTF, PGDAS, XML e outros arquivos, antecipando autuações.

- Robôs de captura e integração com DF-e e e-CAC: automatizam a coleta de documentos fiscais eletrônicos e pendências diretamente dos portais oficiais.

- Relatórios interpretativos e dashboards visuais: traduzem as inconsistências detectadas em insights de fácil compreensão, com exportação direta para Excel e recursos de classificação por criticidade.

- Módulos especializados: abrangem áreas como Simples Nacional, ICMS/IPI, Contribuições, eSocial e ECF, permitindo auditoria integrada e gestão multicliente.

- IA aplicada à rotina contábil: classifica apontamentos, prioriza erros relevantes e sugere correções automáticas com base em padrões históricos.

- Ambiente unificado: centraliza obrigações, histórico de versões e trilhas de auditoria em uma interface intuitiva e responsiva.

- Suporte técnico especializado: equipe formada por contadores e analistas fiscais, garantindo atendimento rápido e alinhado à realidade do profissional.

A e-Auditoria oferece uma plataforma de domínio fiscal. Com ela, o contador deixa de reagir a erros para prever cenários, reduz tempo operacional em até 98% e atua como referência técnica diante do cliente e do Fisco.

Conclusão: a inteligência fiscal que faltava na sua rotina

O SPED Fiscal é o espelho digital da maturidade tributária de uma empresa. Cada linha, bloco e registro reflete o nível de controle, coerência e método com que o contador conduz sua rotina. E, nesse cenário, tecnologia é sobrevivência técnica.

A e-Auditoria ocupa justamente esse espaço entre a obrigação e a inteligência. Ela entrega o domínio técnico que permite ao profissional enxergar além do envio: compreender o dado, antecipar o erro e transformar o relatório em decisão.

O contador que opera com a e-Auditoria entende o Fisco, fala sua língua e age com a mesma lógica de validação.

Com automação, IA e auditoria digital contínua, o trabalho ganha precisão e escala. E o contador ganha tempo, previsibilidade e reputação. E essa é a grande diferença entre cumprir o SPED e comandá-lo e entre seguir a norma e ditar o padrão.

Escolha seu lado, o lado da Força Fiscal. Agende uma demonstração e saia do básico.

FAQ – Sistema para gerar SPED Fiscal: Perguntas frequentes

É a obrigação acessória que reúne as informações de apuração do ICMS e do IPI, substituindo livros fiscais em papel. O arquivo digital segue o Leiaute 019, com base no Guia Prático 3.1.9, e deve ser validado pelo PVA versão 6.0.1 antes do envio.

Empresas contribuintes do ICMS e/ou IPI, conforme os critérios definidos pela Receita Federal e pelas Secretarias de Fazenda estaduais. Micro e pequenas empresas optantes pelo Simples Nacional estão dispensadas.

Gerar é compilar as informações fiscais no formato TXT conforme o leiaute. Auditar é cruzar essas informações com outras obrigações (DCTF, PGDAS, EFD Contribuições, XML etc.) para garantir conformidade e identificar riscos ou créditos tributários. E, é claro, o risco de créditos tributários indevidos.

Erros estruturais ou inconsistências de cálculo identificados pelo Fisco podem gerar autuações, intimações e até invalidação da escrituração. Por isso, é essencial validar o arquivo no PVA 6.0.1 e, preferencialmente, utilizar ferramentas de correção automática, como o Corretor de SPED da e-Auditoria.

Ela automatiza o pré-envio, cruzando dados, detectando divergências e classificando riscos. A IA da e-Auditoria interpreta resultados, prioriza apontamentos e gera relatórios explicativos que economizam tempo e aumentam a precisão.

Não. Ela complementa esses sistemas, atuando como uma camada de verificação inteligente. Enquanto o ERP gera o arquivo, a e-Auditoria o valida, corrige e garante conformidade com o Fisco.

Redução de 98% do tempo operacional, eliminação de retrabalho, validação em lote, relatórios interpretativos e visão consolidada das obrigações por cliente ou CNPJ.

Sim. A e-Auditoria é atualizada continuamente conforme o Ato COTEPE, o Guia Prático e as versões do PVA, além de ajustes estaduais de ICMS, CST e CFOP e a lógica do Fisco.

Sim. O sistema permite importação e exportação em planilhas, inclusive, para ajustes em lote e conferência dos dados antes da transmissão ao Fisco.

Sim. A plataforma foi criada para gestão multicliente, com histórico, trilha de auditoria e armazenamento organizado por empresa, período e tipo de obrigação.