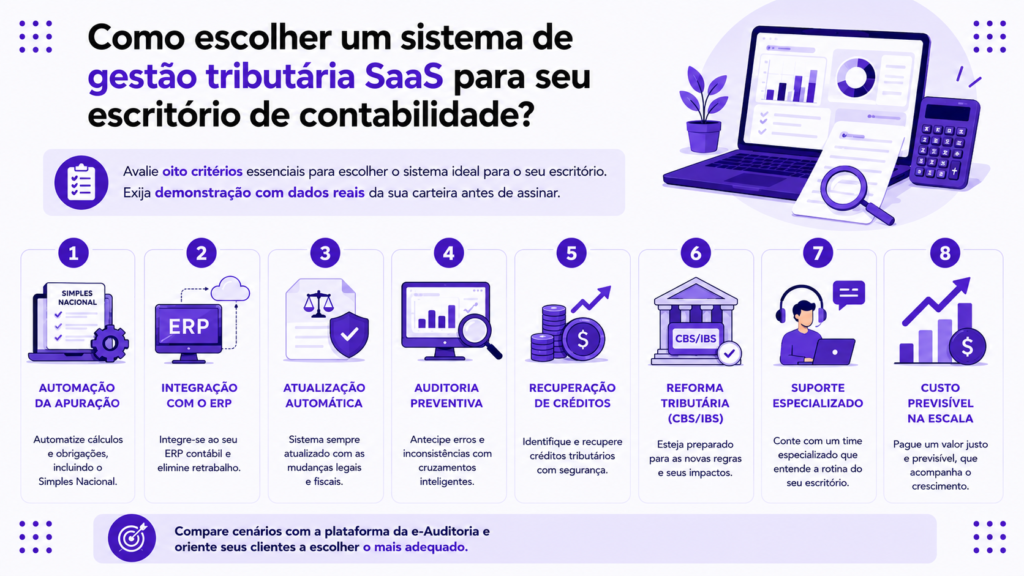

Para escolher um sistema de gestão tributária SaaS, avalie oito critérios: automação da apuração (incluindo Simples Nacional), integração com o ERP contábil, atualização automática da legislação, auditoria preventiva, recuperação de créditos, preparo para a Reforma Tributária (CBS/IBS), suporte especializado e custo previsível na escala. Exija demonstração com dados reais da sua carteira antes de assinar.

A escolha de um sistema de gestão tributária define quanto tempo o escritório contábil gasta com apuração, conferência e retificação todos os meses. O peso desse trabalho é conhecido: empresas brasileiras chegaram a gastar 1.501 horas por ano para apurar e pagar impostos, segundo o último relatório Doing Business do Banco Mundial, quase dez vezes a média dos países ricos, como registrou a FENACON. Para quem administra uma carteira de 20, 50 ou 100 clientes, esse peso se multiplica.

A cena é conhecida em qualquer escritório: fechamento do mês, um cliente do Simples Nacional com duas atividades, o sistema parametrizado na implantação anos atrás e o analista que configurou tudo já saiu da equipe. A apuração fecha, a guia é paga, e o erro segue invisível até a notificação de malha chegar.

Há um agravante de calendário: a decisão ficou mais cara. Trocar de sistema com 10 clientes é um projeto de semanas; com 100, é um projeto de meses. E a transição da Reforma Tributária, iniciada em 2026, vai testar qualquer plataforma que o escritório escolher.

Este guia organiza a decisão: o que uma plataforma SaaS precisa entregar, quais perguntas fazer na demonstração e como comparar fornecedores com um checklist objetivo. Ele complementa a visão geral que publicamos sobre sistema para escritório de contabilidade, com foco na camada tributária.

O que é um sistema de gestão tributária SaaS

Sistema de gestão tributária SaaS é uma plataforma em nuvem que automatiza a apuração de tributos, audita arquivos fiscais e acompanha as mudanças da legislação, sem instalação local e com atualização contínua feita pelo fornecedor. No escritório contábil, ele opera ao lado do ERP: o ERP escritura e entrega, a plataforma tributária confere, aponta riscos e encontra oportunidades.

Vale separar as categorias antes de comparar.

Os rankings de mercado avaliam ERPs contábeis, que cuidam de escrituração, folha e obrigações. A etapa de gestão tributária tem outra função: cruzar os dados que o ERP produz para encontrar erro, risco e crédito. Um sistema fiscal completo combina as duas camadas, e é por isso que a compatibilidade entre elas pesa tanto na decisão.

O que é gestão tributária?

Gestão tributária é o conjunto de rotinas que garante o cálculo correto dos tributos, a entrega das obrigações acessórias no prazo e o aproveitamento dos benefícios previstos em lei. Envolve enquadramento de regime, classificação fiscal de produtos e serviços, apuração mensal, conferência de guias e acompanhamento das mudanças na legislação. Em escritórios contábeis, ela concentra a maior parte do risco técnico da operação.

Qual a diferença entre gestão fiscal e gestão tributária?

A gestão fiscal cuida do cumprimento das obrigações: escrituração, documentos fiscais, declarações e prazos. A gestão tributária tem escopo maior: além do cumprimento, decide como a empresa paga menos imposto dentro da lei, com escolha de regime, planejamento e recuperação de créditos. Na prática, a gestão fiscal executa e a gestão tributária orienta a estratégia.

O que causa retrabalho na gestão tributária feita por contadores

O retrabalho na gestão tributária vem, na maior parte dos casos, de seis causas: cadastros fiscais incorretos (NCM, CST, CFOP), digitação manual, sistemas que não se integram, parametrização desatualizada frente à legislação, falta de conferência antes da entrega e documentos recebidos fora do prazo. Cada causa isolada parece pequena; somadas, elas obrigam o escritório a refazer apurações e retificar declarações todos os meses.

- Cadastro e classificação fiscal incorretos. NCM, CST ou CFOP errados na origem contaminam a apuração inteira. O contador identifica o erro, pede correção ao cliente e recalcula o tributo, um ciclo que se repete enquanto o cadastro não for auditado.

- Digitação manual em excesso. Quanto mais dados entram por digitação, maior a chance de divergência entre o documento e a escrituração. Um valor digitado errado exige auditoria completa no fechamento para localizar a diferença.

- Sistemas que não conversam. Quando o ERP do cliente, o sistema fiscal e o contábil não se integram, a equipe importa, ajusta e reconcilia os mesmos dados várias vezes.

- Parametrização desatualizada. Regras configuradas na implantação e nunca revisadas produzem erro em série: o mesmo cálculo errado, repetido por toda a carteira, mês após mês.

- Falta de conferência preventiva. Sem auditoria dos arquivos antes da transmissão, o erro só aparece quando o Fisco cruza os dados. A correção vira retificação, com custo maior que a prevenção.

- Documentos do cliente fora do prazo. Notas e comprovantes recebidos na véspera do vencimento forçam processamento apressado. Prazos definidos em contrato e portais de coleta reduzem essa causa.

O pano de fundo agrava tudo: segundo estimativa do IBPT, cada empresa está sujeita a mais de 3.790 normas tributárias, como registrou o Jornal Contábil. Nenhuma equipe acompanha esse volume manualmente.

O que avaliar ao escolher um sistema de gestão tributária: 8 critérios

Os oito critérios abaixo separam uma plataforma que resolve retrabalho de uma que apenas muda o retrabalho de lugar. Para cada critério, leve à demonstração a pergunta indicada e observe se a resposta vem com evidência na tela e zero promessas.

| Critério | Pergunta para a demonstração | Custo de ignorar |

| 1. Automação da apuração | A apuração do Simples (segregação por anexo, monofásicos, ST) é automática, item a item? | Erro repetido por toda a carteira e DAS pago a maior |

| 2. Integração com ERP contábil | Quais arquivos importa sem redigitação (XML, SPED, EFD, PGDAS)? | Horas de redigitação e reconciliação manual |

| 3. Atualização da legislação | Quem atualiza as regras quando a lei muda? Em quanto tempo? | Apuração com tabela vencida e retificação em série |

| 4. Auditoria preventiva | O sistema cruza os arquivos antes da entrega ao Fisco? | Erro descoberto pela malha, não pelo escritório |

| 5. Recuperação tributária | Aponta créditos tributários com embasamento legal por item? | Dinheiro do cliente deixado na mesa |

| 6. Preparo para a Reforma Tributária | Simula CBS/IBS por cliente e confere a apuração assistida? | Consultores externos ocupando o espaço do contador |

| 7. Suporte especializado | Quem responde entende de tributário? Qual o prazo? | Equipe parada em semana de fechamento |

| 8. Escala e preço | Como o preço evolui quando a carteira cresce? | Custo que cresce mais rápido que a receita |

1. Automação da apuração, com o Simples Nacional no centro

A apuração do Simples concentra os erros mais caros da rotina: receitas sem segregação por anexo, monofásicos tributados em duplicidade. O cálculo da receita bruta segue o regime definido na Resolução CGSN nº 140/2018, e sistemas mal parametrizados repetem o mesmo erro por anos, como detalhamos no artigo sobre Fator R e onde os escritórios mais erram.

2. Integração com o ERP contábil que você já usa

A plataforma precisa ler os arquivos que o escritório já produz, sem redigitação e sem exigir troca de ERP. Verifique formatos aceitos na importação, existência de API documentada e o tempo entre subir o arquivo e ter o diagnóstico pronto.

3. Atualização automática da legislação

A responsabilidade de atualizar regras precisa estar no fornecedor, não no analista. Pergunte qual foi a última mudança legal incorporada à plataforma e quanto tempo levou entre a publicação da norma e a atualização do sistema.

4. Auditoria preventiva antes da entrega

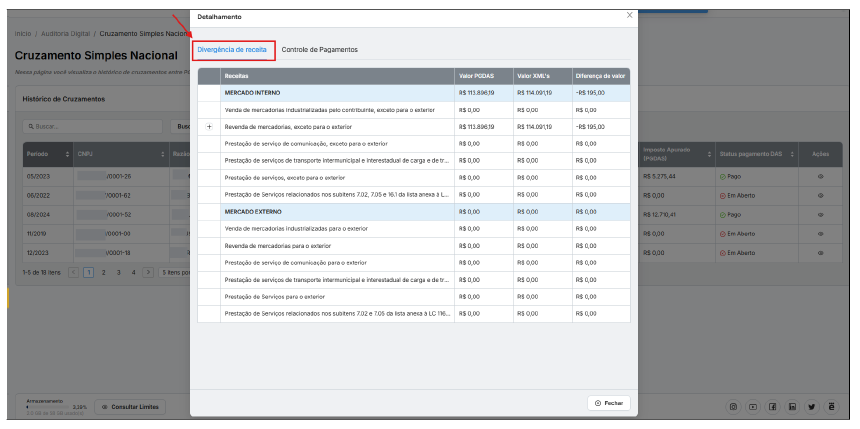

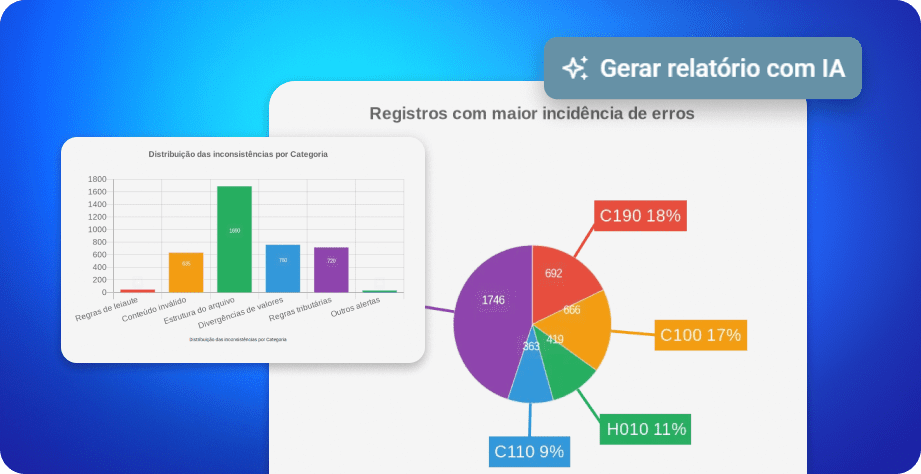

A auditoria digital inverte a ordem do risco: o escritório encontra a inconsistência antes do Fisco. Peça para ver, na demonstração, um cruzamento real entre SPED e documentos de um período fechado.

5. Recuperação de créditos tributários

Crédito recuperável sem embasamento por item é passivo disfarçado de receita. A plataforma deve mostrar a origem legal de cada valor apontado, NCM por NCM, período por período, em vez de percentuais por estimativa. A tecnologia mudou a escala desse trabalho: o levantamento que era artesanal, feito caixa por caixa de documentos, virou diagnóstico eletrônico que roda em horas.

6. Preparo para a Reforma Tributária

Critério novo e, até 2033, decisivo. O sistema precisa simular o efeito de CBS e IBS por cliente e dar instrumento de conferência para a apuração assistida. O tema tem seção própria neste guia, logo abaixo.

7. Suporte que entende de tributário

Suporte genérico resolve problema de login; semana de fechamento exige quem saiba discutir CST e anexo do Simples. Teste o canal de atendimento durante o piloto, antes de assinar.

8. Escala: o preço acompanha a carteira?

Modelos de cobrança por CNPJ, por volume de documentos ou por faixa de carteira produzem contas muito diferentes para o mesmo escritório em três anos. Simule o custo com a carteira atual e com o dobro dela.

Quais sistemas de gestão tributária integram melhor com ERPs contábeis?

Integram melhor os sistemas que leem os arquivos que o escritório já produz: XML de NF-e e NFS-e, SPED Fiscal, EFD-Contribuições e PGDAS, sem redigitação. Três pontos verificáveis na demonstração: formatos aceitos na importação, API documentada para integração direta e tempo entre a importação e o diagnóstico pronto. Plataformas que exigem migração do ERP atual criam custo de troca que raramente se justifica.

A integração por arquivos oficiais é a mais resiliente: independe de conector proprietário e funciona com qualquer ERP que gere os arquivos no padrão do Fisco. Robôs de captura que baixam XML e documentos direto das fontes reduzem ainda a dependência do envio pelo cliente, uma das causas clássicas de retrabalho.

Como automatizar a apuração do Simples Nacional no escritório contábil?

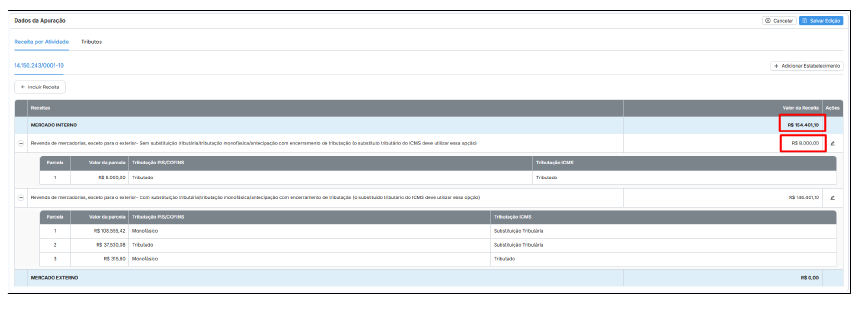

A automação da apuração do Simples Nacional depende de três frentes: importação automática das notas e das declarações; segregação de receitas por anexo feita pelo sistema; e conferência mensal de produtos monofásicos e substituição tributária antes do pagamento do DAS. Com as três frentes ativas, o escritório reduz o risco de recolher a maior e de retificar depois.

As três frentes da automação:

Tempo necessário: 1 minuto

- Importe XML e PGDAS de todos os clientes do Simples em lote, sem digitação.

- Deixe o sistema segregar as receitas por anexo por competência, com conferência antes da emissão do DAS.

- Confira monofásicos e ST por NCM antes de emitir o DAS, item a item.

- Revise os últimos 5 anos: recolhimento a maior identificado com embasamento vira crédito recuperável.

Esse fluxo abre espaço para a contabilidade consultiva no Simples Nacional: o tempo que saía da conferência manual financia análise e proximidade com o cliente.

Reforma Tributária: o que o sistema precisa responder antes de 2027

A transição da Reforma Tributária, definida pela Lei Complementar nº 214/2025 e detalhada no portal oficial da Reforma Tributária, coloca o escritório diante de uma década operando dois sistemas ao mesmo tempo: os tributos atuais em extinção gradual e CBS/IBS em implantação até 2033. A simplificação prometida é legislativa antes de ser prática; durante a transição, a complexidade aumenta, porque as regras antigas e as novas convivem na mesma apuração.

Três perguntas separam um sistema preparado de um sistema que apenas menciona a Reforma Tributária no site:

1. Ele simula o impacto por cliente, com o que o escritório já tem?

A simulação útil parte dos SPEDs que o escritório já entrega (EFD ICMS/IPI, EFD-Contribuições), pelo método de segregação de receitas, sem depender de nota a nota. O objetivo é mostrar cenários e caminhos, com margem de erro declarada, não prever o imposto de 2033 ao centavo.

2. Ele mede o efeito das decisões de compra?

Na nova sistemática, o crédito do adquirente depende do fornecedor. Uma carteira de compras concentrada em empresas do Simples, por exemplo, muda o crédito aproveitável e pode elevar a carga efetiva do cliente. O sistema precisa mostrar esse efeito em cenários comparados.

3. Ele dá instrumento para conferir a apuração assistida?

O art. 46 da LC 214/2025 prevê que o Comitê Gestor do IBS e a Receita Federal poderão apresentar ao contribuinte uma apuração assistida, pré-preenchida a partir dos documentos fiscais. A lógica inverte: o Fisco lança e o contador confere. Aceitar o lançamento sem crítica é abrir mão do papel técnico do escritório; conferir exige ferramenta de cruzamento, não conferência visual.

Há um efeito comercial nessa preparação. O cliente que recebe do próprio contador uma simulação da Reforma Tributária dificilmente contrata o consultor externo que bater à porta com o mesmo assunto: a resposta natural é que o contador dele já está cuidando disso. O escritório que não ocupar esse espaço vai ver outro ocupar.

Qual é o melhor sistema de gestão tributária para médias empresas e contabilidade digital?

O melhor sistema é o que cobre os regimes da sua carteira e se encaixa no fluxo que o escritório já tem. Para carteiras com médias empresas, priorize apuração multirregime (Lucro Presumido e Real além do Simples), capacidade de processar alto volume de documentos e auditoria completa de SPED. Para escritórios de contabilidade digital, pesam nuvem nativa, API aberta e atualização automática de regras.

Desconfie de resposta única para escritórios diferentes. Um escritório 100% Simples e um escritório com indústrias no Lucro Real têm dores distintas, e o guia de contabilidade digital detalha como o perfil da carteira muda o peso de cada critério. Ferramentas gratuitas dificilmente sustentam operação em escala, como discutimos em sistema contábil grátis: vale a pena arriscar?

Passo a passo: como escolher um sistema de gestão tributária em 30 dias

Um cuidado antes do método para escolher um sistema de gestão tributária: o momento da decisão importa. Trocar de plataforma fica mais trabalhoso a cada cliente que entra na carteira. Decidir com método agora custa menos que decidir de novo, com o dobro da carteira, daqui a dois anos.

- Mapeie a carteira por regime e volume. Quantos clientes no Simples, no Presumido e no Real; quantos documentos por mês.

- Liste os 3 maiores focos de retrabalho do último trimestre. Eles definem qual critério pesa mais na sua decisão.

- Selecione 2 ou 3 plataformas e aplique o checklist de 12 perguntas. Material de apoio deste guia, com régua de pontuação.

- Peça demonstração com dados reais de um cliente complexo. Demonstração com massa de teste do fornecedor esconde as arestas.

- Rode um piloto de 30 dias com métricas. Horas gastas no fechamento, inconsistências encontradas, créditos apontados.

- Negocie o contrato pensando na escala. Preço por faixa de carteira, prazo de suporte e cláusula de atualização legal.

O papel da tecnologia e da IA na rotina tributária

A tecnologia certa muda o momento em que o erro é encontrado. No fluxo manual, o problema aparece na malha fiscal, meses depois, com multa e juros e perda do cliente. No fluxo automatizado, ele aparece na tela do analista antes da transmissão, quando corrigir ainda é barato.

Com a IA, vale a mesma régua da automação: o valor está na base de conhecimento, não na ferramenta. Um assistente genérico responde pergunta tributária com erro suficiente para custar caro; um agente treinado sobre a base certa responde com fonte e cláusula.

Na camada fiscal, o equivalente é a plataforma que cruza os arquivos do cliente contra uma base de regras tributárias mantida e atualizada, em vez de depender do que cada analista lembra da legislação.

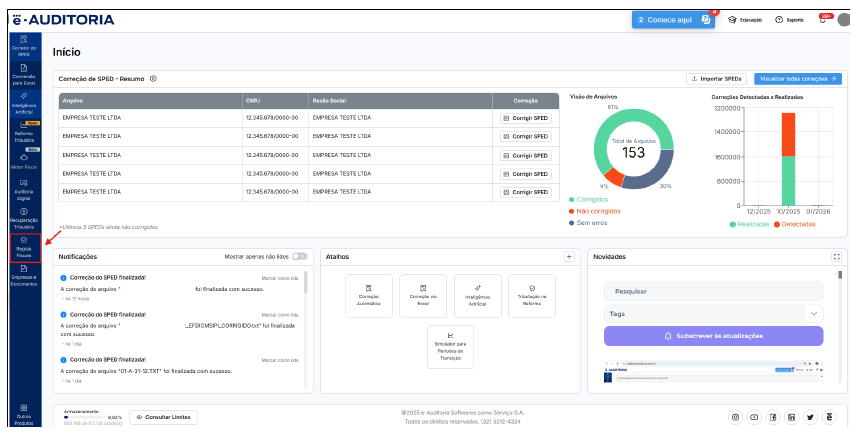

Onde a Plataforma e-Auditoria entra nessa decisão

A Plataforma e-Auditoria atua como camada de auditoria e inteligência fiscal sobre o ERP que o escritório já usa, com integração por XML e SPED. O Motor do Simples Nacional automatiza a apuração e a conferência do regime, da captura dos XMLs à conferência do DAS, com segregação de receitas por anexo; o e-Auditor cruza os arquivos antes da entrega ao Fisco; o e-Recuperador aponta créditos com embasamento por item; e o Simulador da Reforma projeta cenários de CBS/IBS por cliente a partir dos SPEDs que o escritório já possui e aplica a mesma lógica à sua carteira do Simples Nacional.

A simulação sai em relatório com a identidade do escritório, pronto para a conversa com o cliente. Se o guia levantou perguntas sobre a sua operação, o caminho mais curto é ver os oito critérios aplicados aos seus próprios arquivos: agende uma demonstração com dados reais de um cliente.

FAQ – Escolher sistema de gestão tributária: Perguntas frequentes

Para escolher um sistema de gestão tributária SaaS, avalie se a plataforma reduz retrabalho com automação, integração ao ERP, atualização legal, auditoria preventiva, recuperação de créditos, suporte especializado e preparo para a Reforma Tributária. A demonstração deve ser feita com dados reais da carteira.

Não. O ERP contábil escritura, calcula folha e gera as obrigações; o sistema de gestão tributária confere, audita e aponta riscos e créditos sobre os dados que o ERP produz. As duas camadas se complementam, e a integração entre elas é um dos critérios centrais de escolha.

Inteligência fiscal é a capacidade de transformar os dados fiscais da carteira em decisões: identificar inconsistências antes do Fisco, apontar créditos recuperáveis com embasamento legal e projetar o efeito de mudanças na legislação sobre cada cliente. Ela depende de cruzamento automatizado de arquivos contra uma base de regras atualizada, não de conferência manual.

Os modelos mais comuns cobram por CNPJ auditado, por volume de documentos ou por faixa de carteira. Mais importante que o valor absoluto é a conta por cliente: compare a mensalidade com as horas de conferência manual e o custo das retificações que a plataforma evita.

Plataformas SaaS que trabalham por importação de arquivos oficiais (XML, SPED, PGDAS) dispensam instalação e migração de base, o que reduz a implantação a dias. O prazo real depende da organização dos arquivos da carteira e do treinamento da equipe.

Gera, mas em regra o crédito corresponde ao valor efetivamente cobrado dentro do regime do Simples, menor que o crédito de um fornecedor no regime regular, conforme a LC 214/2025. A empresa do Simples pode optar por recolher IBS e CBS pelo regime regular para transferir crédito integral. Esse efeito precisa entrar na simulação de cada cliente, porque muda a competitividade de quem vende para outras empresas.

A transição para CBS e IBS, iniciada em 2026 pela LC 214/2025, exige que o sistema atualize regras automaticamente, simule o impacto por cliente e dê instrumento de conferência para a apuração assistida prevista no art. 46. Um sistema sem plano claro para a Reforma Tributária envelhece antes do fim do contrato.