Calcule a exclusão

do ICMS-ST de forma prática e rápida

Recalcule a base de PIS/COFINS usando o método de presunção do valor de ICMS-ST embutido nas operações.

Por que esse crédito existe

No regime de substituição tributária, o ICMS é recolhido antecipadamente e embutido no custo da mercadoria. Esse valor, durante anos, foi incluído indevidamente na base de PIS e COFINS, aumentando a carga tributária dos contribuintes substituídos.

O que a Justiça decidiu

STF – Tema 69: o ICMS próprio não integra a base do PIS/COFINS.

STJ – Tema 1125: a exclusão também vale para o ICMS-ST pago pelo contribuinte substituído.

Parecer SEI nº 4090/2024: modulou os efeitos a partir de 15/03/2017.

Receita – COSIT nº 100/2025: reconheceu oficialmente a exclusão e autorizou a recuperação administrativa dos valores.

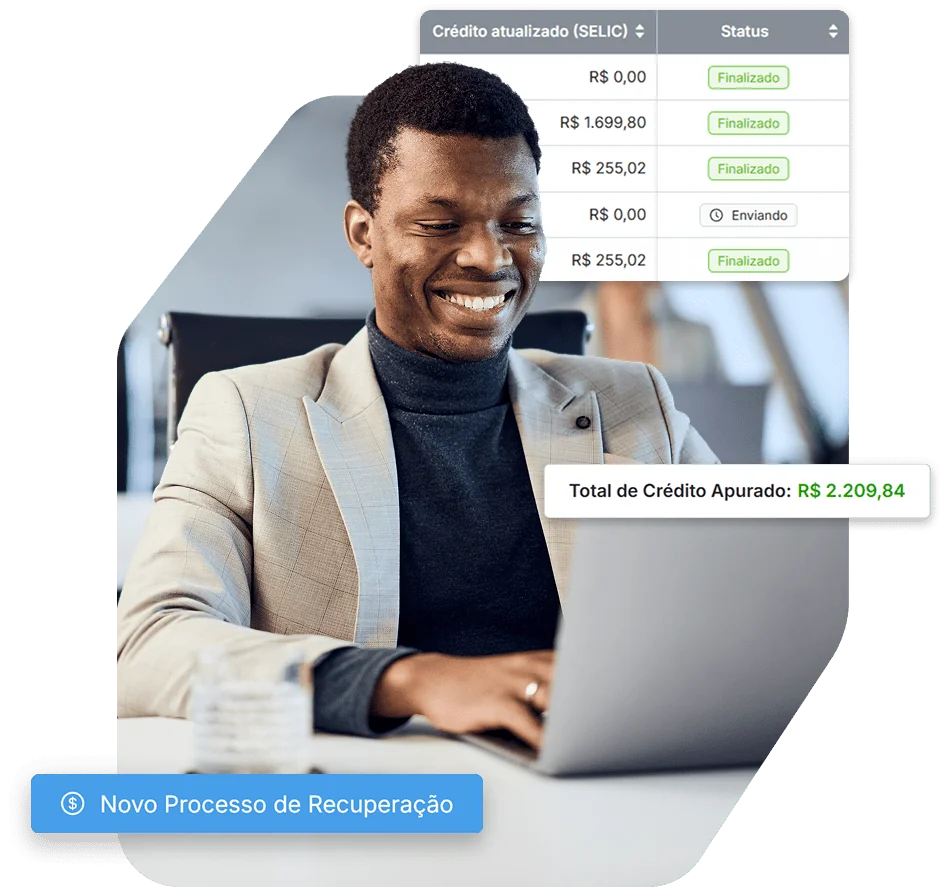

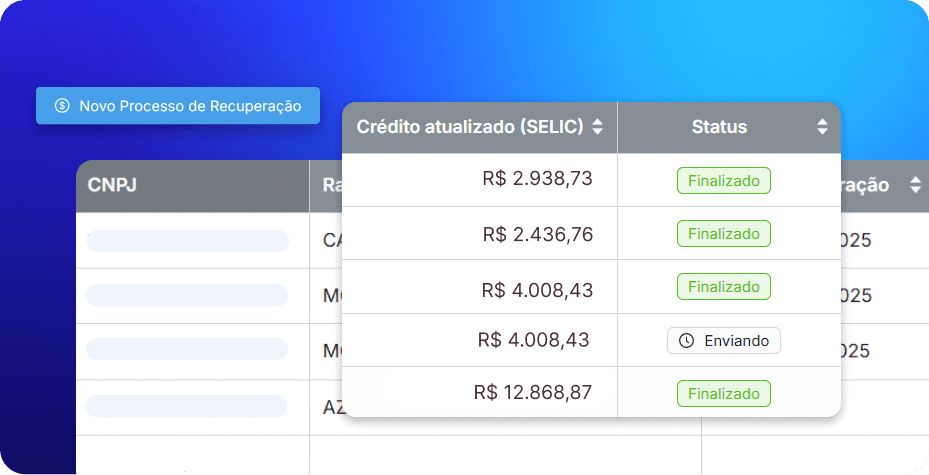

Como fazemos o cálculo

Nosso sistema aplica o método de presunção do ICMS-ST para estimar o valor embutido no item e ajustar a base de PIS/COFINS. O cálculo é feito a partir da base das operações informadas, sem considerar ajustes de acréscimos ou reduções posteriores.

O que entregamos

EFD´s para Excel, permitindo a retificação em lote.

O que você ganha

Histórias de Sucesso

Quem usa, aprova e comprova resultados

")

")

")