Política tributária no Brasil: uma agenda crucial para a retomada econômica

O estudo da política tributária preocupa-se, primordialmente, com o desenho de um sistema tributário que seja capaz de financiar o nível necessário de gastos públicos da forma mais eficiente e equitativa possível. Todavia, a pandemia atual apresentou novos desafios aos formuladores de políticas fiscais que, de forma criativa, precisaram repensar a política tributária para conter os efeitos econômicos adversos e, ao mesmo tempo, estimular uma recuperação econômica através de medidas fiscais.

Vivíamos em um cenário global em que os formuladores de políticas públicas sabiam a dimensão, a natureza, o impacto econômico/financeiro e todas as características que cada setor econômico custava e gerava aos cofres públicos. Após a pandemia, a incerteza se instaurou. Houve a necessidade de se formular uma série de medidas fiscais que, de certa forma, neutralizassem os custos sanitários, científicos, sociais e econômicos gerados por um cenário desconhecido pelo mundo moderno.

Diante desse cenário, em junho de 2020, o Fundo Monetário Internacional (FMI), a Organização para Cooperação e Desenvolvimento Econômico (OCDE), a Organização das Nações Unidas (ONU) e o Banco Mundial assinaram em conjunto uma carta publicada na Platform for Collaboration on Tax em que reforçam o papel crucial que a tributação exerce face à crise do coronavírus.

Em resumo, além de apontarem pela necessidade de uma resposta e cooperação global, os organismos destacaram que a política tributária exercerá um papel fundamental em pelo menos três aspectos durante a crise: (1o) suporte ao acesso universal de bens e serviços básicos por meio de medidas emergenciais; (2o) fortalecimento da capacidade tributária a longo prazo, a fim de possibilitar a recuperação de arrecadação fiscal e estimular o crescimento econômico após a crise; e (3o) reformar e estimular a capacidade de governança dos países como parte de um processo de desenvolvimento econômico inclusivo.

Especificamente em relação à política tributária, é inegável o seu papel relevante durante a pandemia para estabelecer medidas emergenciais de apoio imediato aos mais vulneráveis afetados pela crise, como micro e pequenas empresas e prestadores de serviços autônomos. Além disso, medidas emergenciais também visaram neutralizar o aumento de despesas decorrentes da implementação de políticas sanitárias, sociais e econômicas para contenção dos prejuízos gerados pela pandemia.

De acordo com a OCDE, diferentes medidas foram implementadas durante a crise por países para estimular a recuperação econômica. As medidas fiscais com o objetivo de apoiar o setor privado focaram especialmente na prorrogação de prazos e diferimentos no pagamento de impostos. Todavia, muitas diferenças são observadas em virtude da realidade econômica de cada país, da capacidade orçamentária e da relação de confiança entre autoridades fiscais e contribuintes.

No Brasil, medidas emergenciais tiveram foco prioritário na manutenção de empregos pela redução de custos nas folhas de pagamento e flexibilização dos contratos de trabalhos pela redução de jornada. O plano fiscal do governo brasileiro foi inicialmente recebido de forma positiva, mas ainda é necessário a adoção de medidas adicionais que garantam uma maior liquidez financeira e um menor custo tributário aos contribuintes.

Nesse ponto, diversas medidas estão sendo consideradas. Em razão da crise estar estimulando empresas a renegociar contratos e dívidas, bem como reorganizar estruturas societárias, as administrações tributárias devem modernizar as suas legislações fiscais para facilitar tais operações. Outro exemplo de medida de redução de custo fiscal se relaciona com a prevenção do aumento de tributos sobre investimentos na aquisição de ativos de longo prazo (ex.: imóveis, fábricas e máquinas) e em pesquisa e desenvolvimento (P&D).

Como a pandemia exigiu distanciamento social e maior foco na higienização de ambientes, a recuperação econômica exigirá investimentos expressivos em propriedades, instalações e equipamentos. Estudos indicam a necessidade de autorizar deduções fiscais na produção e aquisição de materiais relacionados aos investimentos mencionados, a fim de estimular o aumento na demanda de trabalho. Deduções fiscais em despesas de juros de empréstimos a esses mesmos investimentos também possuem efeito positivo na economia.

Outras medidas igualmente relevantes se relacionam com a busca por novas fontes de receita (ex.: tributação de dividendos, economia digital, tributação do carbono e “impostos do pecado”), além da autorização da compensação integral de prejuízos fiscais, planos de parcelamento de dívidas fiscais, arbitragens e transações fiscais.

Em relação a transação tributária, já escrevemos sobre a necessidade de aperfeiçoamento da legislação brasileira, a qual beneficia apenas contribuintes que possuem uma condição econômico/financeira saudável. Referida legislação deixa de fomentar essa forma de renegociação de dívida a uma maioria esmagadora de contribuintes, mesmo com a Portaria PGFN n. 14.402/2020 que trata da transação excepcional.

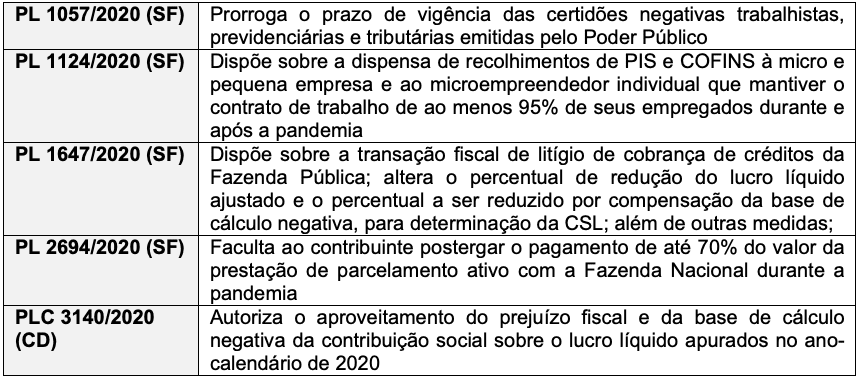

Especificamente no Brasil, existem alguns Projetos de Lei pendentes de análise pelo Congresso que apresentam medidas fiscais adicionais ao combate dos efeitos adversos da crise e que seguem destacados abaixo:

Há necessidade de acelerar a análise desses e de outros Projetos de Lei em matéria fiscal que visam a neutralização das despesas que o Governo Federal tem/terá em decorrência da pandemia. Caso contrário, a pandemia agravará ainda mais nossa situação financeira, social e política em um cenário que se mostra cada vez mais incerto.

*Fonte:jota.info